SMM, 24 มิถุนายน:

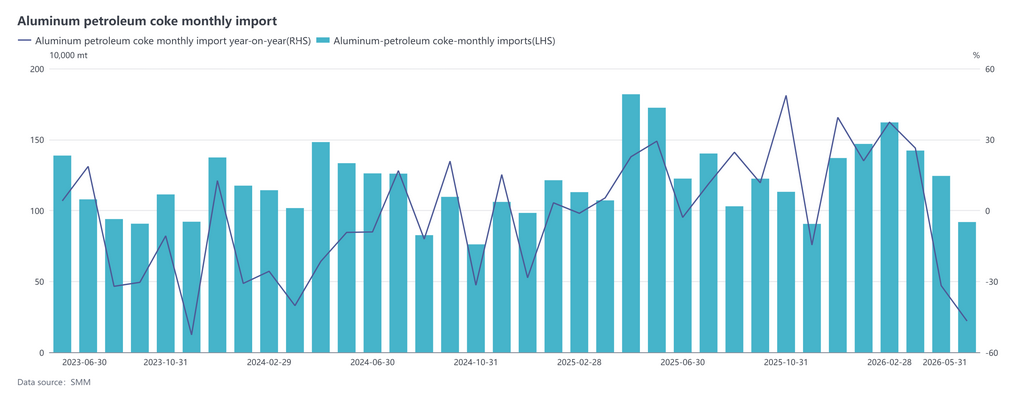

สถิติศุลกากรแสดงให้เห็นว่าการนำเข้าโค้กปิโตรเลียมทั้งหมดของจีนในเดือนพฤษภาคม 2026 อยู่ที่ 918,600 ตัน ลดลง 26.10% จากเดือนก่อน และลดลง 46.84% จากปีก่อน ราคานำเข้าเฉลี่ยในเดือนนี้อยู่ที่ $323.26/ตัน เพิ่มขึ้น 32.13% จากเดือนก่อน และเพิ่มขึ้น 62.96% จากปีก่อน ซึ่งเป็นรูปแบบทั่วไปของปริมาณที่หดตัวและราคาที่สูงขึ้น ในเดือนมกราคม-พฤษภาคม ยอดนำเข้าโค้กปิโตรเลียมสะสมอยู่ที่ 6.6708 ล้านตัน ลดลง 5.65% จากปีก่อน

ด้านแหล่งที่มา การนำเข้าในเดือนพฤษภาคมมีความเข้มข้นสูง โดยสหรัฐอเมริกา รัสเซีย และโอมานเป็น 3 อันดับแรก มีปริมาณนำเข้า 305,000 ตัน 118,700 ตัน และ 88,400 ตัน คิดเป็น 33%, 13% และ 9% ของการนำเข้าทั้งหมดในเดือนนั้นตามลำดับ ด้านราคา ความแตกต่างระหว่างประเทศชัดเจน แคนาดา โอมาน และสหรัฐฯ นำการปรับขึ้นราคา โดยแคนาดามีราคาเพิ่มขึ้นจากเดือนก่อน $270.15/ตัน ขณะที่ทั้งโอมานและสหรัฐฯ เพิ่มขึ้นเกิน $100/ตัน คาซัคสถาน สหราชอาณาจักร และซาอุดีอาระเบียมีการปรับขึ้นราคาพอประมาณ ซึ่งช่วยผลักดันราคานำเข้าเฉลี่ยโดยรวม มีเพียงการนำเข้าจากอินโดนีเซีย บราซิล และอาร์เจนตินาที่ราคาลดลง โดยอินโดนีเซียลดลงมากกว่า $120/ตัน แต่การลดลงโดยรวมมีจำกัดและไม่เพียงพอที่จะชดเชยต้นทุนที่เพิ่มขึ้นจากราคาที่สูงขึ้นในหลายประเทศผู้ส่งออก อุปทานที่ตึงตัวจากโรงถลุงในต่างประเทศ ประกอบกับต้นทุนโลจิสติกส์ทางทะเลที่สูงขึ้น เป็นปัจจัยหลักที่ทำให้ราคา CIF เฉลี่ยในเดือนนี้พุ่งสูงขึ้น

แบ่งตามประเภทสินค้า สัดส่วนการนำเข้าโค้กปิโตรเลียมที่ยังไม่ผ่านการแคลไซน์ในปีนี้ประมาณ 26% เป็นโค้กกำมะถันต่ำ (กำมะถัน <3%) และ 74% เป็นโค้กกำมะถันปานกลางถึงสูง ในช่วงห้าเดือนแรก ยอดนำเข้าโค้กไม่ผ่านการแคลไซน์กำมะถันต่ำสะสมอยู่ที่ 1.748 ล้านตัน เพิ่มขึ้น 26.60% จากปีก่อน การนำเข้าโค้กไม่ผ่านการแคลไซน์อื่นๆ อยู่ที่ 4.9227 ล้านตัน เพิ่มขึ้น 24.26% จากปีก่อน

โดยสรุป ผลกระทบร่วมของการปิดซ่อมบำรุงและการลดกำลังการผลิตของโรงถลุงในต่างประเทศ ประกอบกับค่าระวางเรือที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้อุปทานโค้กในต่างประเทศตึงตัวอย่างมาก ส่งผลให้ต้นทุนการจัดซื้อจากต่างประเทศของผู้ค้าสูงขึ้นอย่างรวดเร็ว และกระตุ้นให้ผู้ซื้อชาวจีนชะลอการซื้อลง ส่งผลโดยตรงให้ปริมาณการนำเข้าในเดือนพฤษภาคมที่ท่าเรือลดลงอย่างมาก และราคาก็พุ่งขึ้นพร้อมกันในปัจจุบัน ช่วงการหยุดซ่อมบำรุงของแหล่งผลิตหลักในต่างประเทศยังไม่สิ้นสุด ส่งผลให้ตลาดสปอตต่างประเทศที่แข็งแกร่งยังพลิกกลับได้ยากในระยะสั้น ต้นทุนนำเข้าของจีนจึงมีแนวโน้มยังคงสูง SMM คาดว่าปริมาณปิโตรเลียมโค้กที่มาถึงท่าเรือในเดือนมิถุนายนจะฟื้นตัวเล็กน้อย แต่ไม่น่าจะกลับสู่ระดับสูงก่อนหน้านี้ จากการสำรวจของ SMM แม้ราคาจากบราซิลและอาร์เจนตินาจะปรับตัวลงเล็กน้อย แต่ราคาโดยรวมยังสูง ต่อไป ตลาดนำเข้าจะยังคงมีแหล่งนำเข้าหลากหลายและส่วนต่างราคาที่ยังแตกต่างกันตามประเทศและประเภทผลิตภัณฑ์

![สัญญาซื้อขายล่วงหน้าอะลูมิเนียมอัลลอยแกว่งตัวในกรอบแคบและปิดบวก 0.43%; การซื้อขายในตลาดสปอตเบาบาง แรงรอดูเป็นหลัก [รีวิวราคา ADC12 รายวัน]](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)