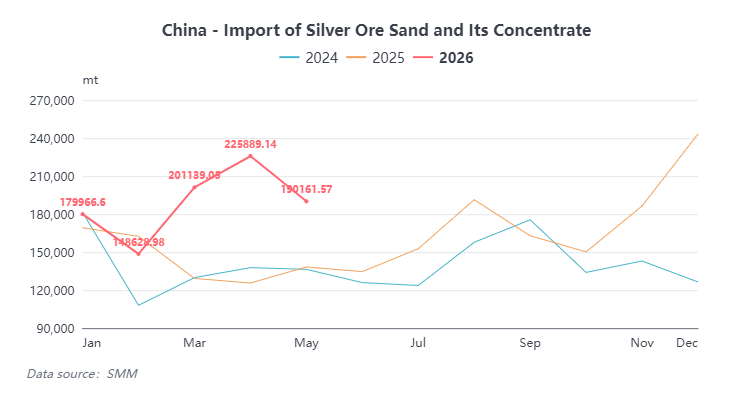

บทวิเคราะห์การนำเข้าแร่เงินเข้มข้นของจีน: เดือนพฤษภาคมปรับตัวลดลงเมื่อเทียบรายเดือน เปรูยังคงเป็นแหล่งนำเข้าสูงสุด

ในเดือนพฤษภาคม 2026 การนำเข้าแร่เงินเข้มข้นของจีนอยู่ที่ 190,000 ตัน ลดลง 15.8% MoM; ยอดนำเข้าสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 946,000 ตัน เพิ่มขึ้น 30.4% YoY การนำเข้ามีการขยายตัวตั้งแต่ต้นปีนี้ โดยมีสาเหตุหลักมาจากส่วนต่างราคาระหว่างราคาสปอตเงินของตลาด SGE และ LBMA ที่คงอยู่ในระดับสูง ซึ่งกระตุ้นให้เหมืองในต่างประเทศเพิ่มการส่งออกมายังจีน อย่างไรก็ตาม ตั้งแต่เดือนพฤษภาคมเป็นต้นมา ส่วนต่างราคาดังกล่าวแคบลง และการนำเข้าจึงปรับตัวลดลงในเวลาต่อมา

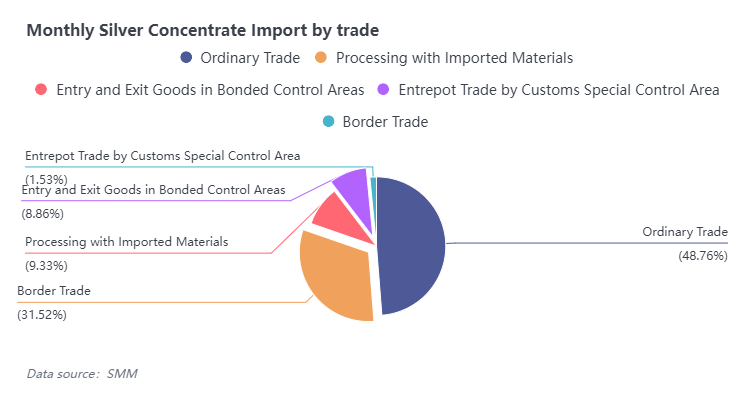

เมื่อจำแนกตามรูปแบบการค้า การค้าปกติ (Ordinary Trade) มีสัดส่วน 48% ของการนำเข้าในเดือนพฤษภาคม บ่งชี้ถึงการไหลเข้าอย่างต่อเนื่องของทรัพยากรแร่เพื่อการเก็งกำไร ในขณะที่การค้าแปรรูปโดยใช้วัตถุดิบนำเข้า (Processing Trade with Imported Materials) ซึ่งผู้ถลุงในประเทศส่วนใหญ่ดำเนินการ มีสัดส่วนเพียง 9.33% ลดลงเมื่อเทียบเดือนก่อน

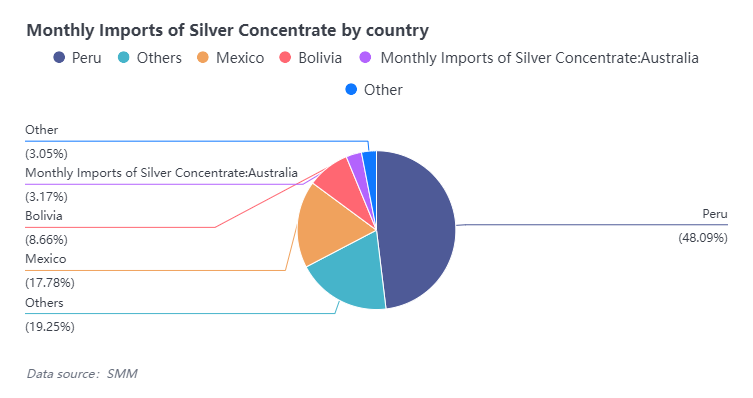

เมื่อจำแนกตามแหล่งที่มา เปรูยังคงเป็นแหล่งนำเข้าที่ใหญ่ที่สุด โดยมีสัดส่วน 48% เมื่อวันที่ 11 พฤษภาคม 2026 ทำเนียบประธานาธิบดีเปรูได้ออกพระราชกำหนดฉุกเฉิน ฉบับที่ 003-2026 ให้ความช่วยเหลือฉุกเฉินแก่บริษัทน้ำมันของรัฐ Petroperú ผ่านการค้ำประกันทางการคลังและเครื่องมือทางการเงินที่เป็นนวัตกรรม เพื่อรับมือกับวิกฤตขาดแคลนพลังงานทั่วประเทศ ในระยะสั้น เหตุการณ์นี้มีผลกระทบต่ออุปทานแร่เงินในเดือนพฤษภาคมอย่างจำกัด แต่อาจก่อให้เกิดความเสี่ยงต่อผลผลิตของเหมืองขนาดกลางและขนาดเล็กในระยะยาว

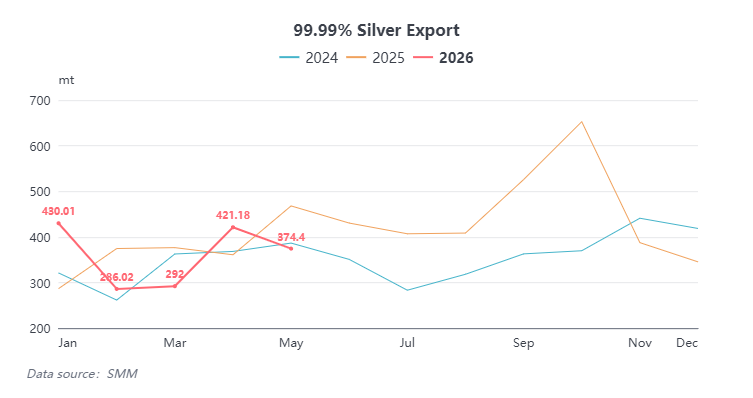

บทวิเคราะห์การค้าเงินบริสุทธิ์: การส่งออกปรับลดลงในเดือนพฤษภาคม การนำเข้าหดตัวรุนแรง หน้าต่างการค้าค่อยๆ กลับสู่ภาวะปกติ

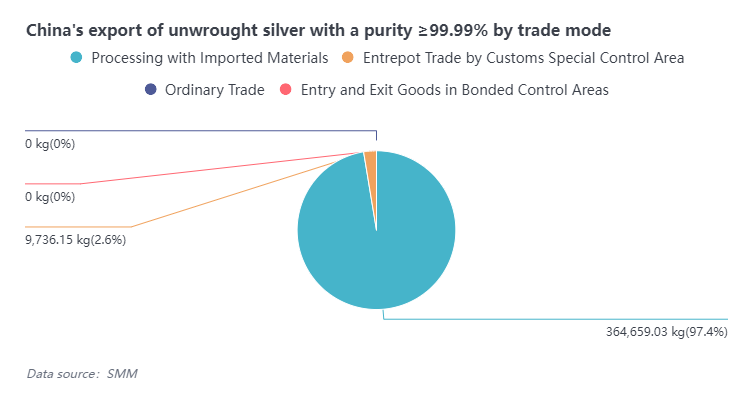

ด้านการส่งออก ในเดือนพฤษภาคม 2026 จีนส่งออกเงินบริสุทธิ์ 99.99% จำนวน 374.4 ตัน ลดลง 11% MoM และยอดส่งออกสะสมมกราคม-พฤษภาคม รวม 1,803 ตัน ลดลง 3.38% YoY โดยในจำนวนนี้ 97.4% อยู่ภายใต้การค้าแปรรูปโดยใช้วัตถุดิบนำเข้า

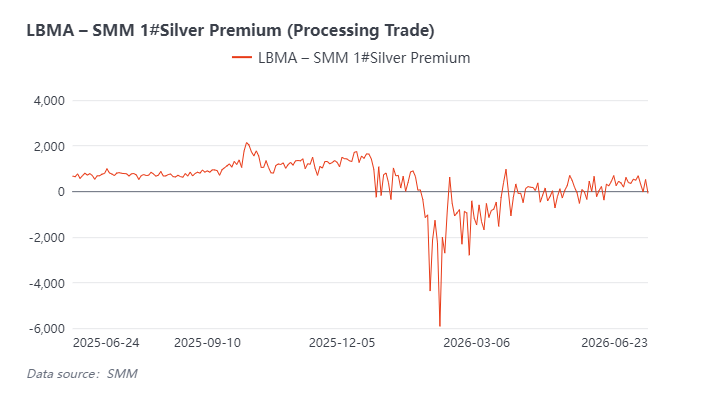

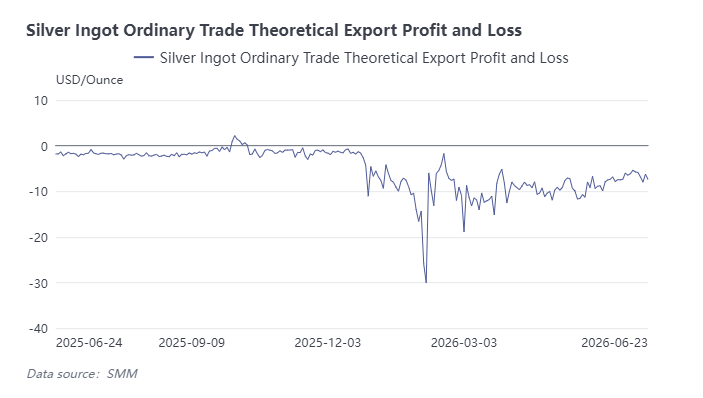

ตามโมเดลกำไรขาดทุนของ SMM หน้าต่างการส่งออกสำหรับการค้าแปรรูปด้วยวัตถุดิบนำเข้ายังคงเปิดในเดือนพฤษภาคม ส่งผลให้ผู้ถลุงบางรายส่งออกในเดือนดังกล่าว ขณะที่การค้าปกติยังคงอยู่ในแดนขาดทุน ประมาณ 10 ดอลลาร์/ออนซ์ แต่ส่วนต่างราคาค่อยๆ แคบลง

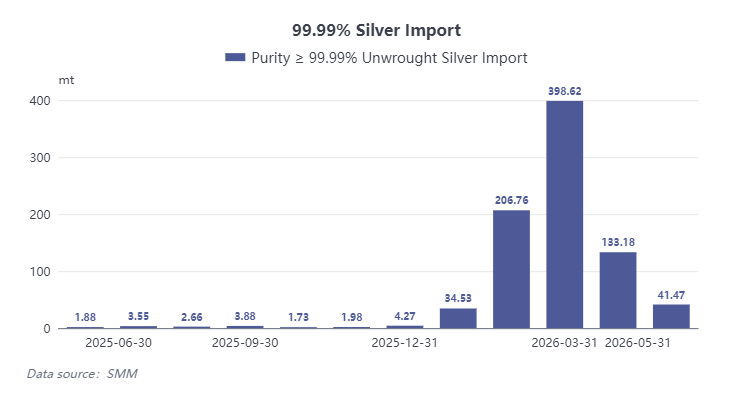

ด้านการนำเข้า การนำเข้าเงินบริสุทธิ์ในเดือนพฤษภาคมอยู่ที่ 41.47 ตัน ลดลงรุนแรง 69% MoM และยอดนำเข้าสะสมมกราคม-พฤษภาคม อยู่ที่ 814.56 ตัน พุ่งขึ้น 4,919% YoY เนื่องจากส่วนต่างราคาแคบลง หน้าต่างการนำเข้าจึงค่อยๆ ปิดลงในเดือนพฤษภาคม สกัดกั้นอุปสงค์การกักตุนของตลาด ส่วนต่างราคาที่สูงในช่วงกุมภาพันธ์-มีนาคมของปีนี้ได้ดึงอุปสงค์ที่แท้จริงบางส่วนของไตรมาส 2 มาอยู่ก่อนล่วงหน้า และปริมาณการนำเข้าเงินบริสุทธิ์ปริมาณมากได้เพิ่มแรงกดดันต่อสต็อกในสังคม ประกอบกับอุปสงค์ภาคอุตสาหกรรมที่อ่อนแอ ทำให้ส่วนต่างราคาสปอตเปลี่ยนเป็นส่วนลดในวงกว้างในช่วงเดือนเมษายน-พฤษภาคม

เมื่อมองไปข้างหน้า การค้าในเดือนมิถุนายนคาดว่าจะค่อยๆ กลับสู่ภาวะปกติ และการส่งออกเงินบริสุทธิ์ทั้งปีคาดว่าจะยังคงอยู่ในระดับค่อนข้างสูง โดยได้แรงหนุนจากอุปสงค์ที่สม่ำเสมอสำหรับเครื่องประดับและชิ้นส่วนอิเล็กทรอนิกส์ในเอเชียตะวันออกเฉียงใต้และภูมิภาคอื่นๆ ในด้านส่วนต่างราคาสปอต ส่วนต่างราคา LBMA ฮ่องกงได้ปรับลดลงมาอยู่ที่ส่วนลด 20-30 เซนต์/ออนซ์แล้วในช่วงกลางถึงปลายเดือนมิถุนายน และผู้ถลุงบางรายจะเลือกส่งออกเมื่อหน้าต่างการส่งออกเพื่อการค้าแปรรูปเปิดอีกครั้ง ซึ่งจะช่วยลดแรงกดดันด้านสต็อกในประเทศ ปัจจุบัน ราคาเสนอซื้อขาย T+D ในตลาดได้เปลี่ยนจากส่วนลดกว้างในเดือนพฤษภาคม มาอยู่ที่ระดับเสมอตัว (parity) ไปจนถึงส่วนต่างเล็กน้อย

![[SMM วิเคราะห์โลหะมีค่า] ท่าทีเข้มงวดของเฟดกดดันโลหะมีค่า แต่แนวโน้มระยะยาวยังคงเป็นขาขึ้น](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)