I. ภาพรวมการนำเข้าและส่งออกทั้งหมด: กระแส "นำเข้าเพิ่มขึ้น ส่งออกลดลง" ทวีความรุนแรงขึ้น

ในเดือนพฤษภาคม 2026 ตลาดนำเข้าและส่งออกแคโทดทองแดงของจีนยังคงดำเนินไปตามกระแส "นำเข้าเพิ่มขึ้น ส่งออกลดลง" และทวีความรุนแรงมากขึ้น โดยแรงขับเคลื่อนจากการเปลี่ยนแปลงตามช่วงของอุปสงค์ในประเทศและหน้าต่างการทำกำไรจากการนำเข้า ทำให้การนำเข้าแคโทดทองแดงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่การส่งออกหดตัวลงอย่างมากหลังจากฐานที่สูงในช่วงก่อนหน้า

จากข้อมูลการค้ารวมที่เผยแพร่โดยกรมศุลกากร:

• ด้านการนำเข้า (ปรับเพิ่มขึ้นต่อเนื่อง): ในเดือนพฤษภาคม การนำเข้าแคโทดทองแดงของจีนดีดตัวขึ้นเป็น 282,300 ตัน เพิ่มขึ้น 4.38% จากเดือนก่อน และ 10.20% จากปีก่อน การฟื้นตัวอย่างต่อเนื่องในเดือนพฤษภาคมช่วยบรรเทาความตึงตัวในตลาดสัญญาณซื้อขายทันทีภายในประเทศบางส่วน อย่างไรก็ตาม เมื่อมองในระยะยาว ยอดนำเข้าสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมรวม 1.1443 ล้านตัน ยังคงลดลง 15.69% จากปีก่อน สะท้อนถึงการปรับโครงสร้างของสัญญาระยะยาวและกระแสการซื้อขายทันทีในปีนี้เมื่อเทียบกับปีก่อนหน้า

ด้านการส่งออก (ถอยกลับอย่างเห็นได้ชัด): ในเดือนพฤษภาคม การส่งออกแคโทดทองแดงรายเดือนของจีนอยู่ที่ 19,900 ตัน ลดลงอย่างมาก 22.45% จากเดือนก่อน และ 41.14% จากปีก่อน แม้ว่าการถอยกลับของการส่งออกรายเดือนจะเด่นชัด แต่ยอดส่งออกสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 275,200 ตัน ยังคงมีการเติบโตสะสมเป็นบวก 23.35% จากปีก่อน

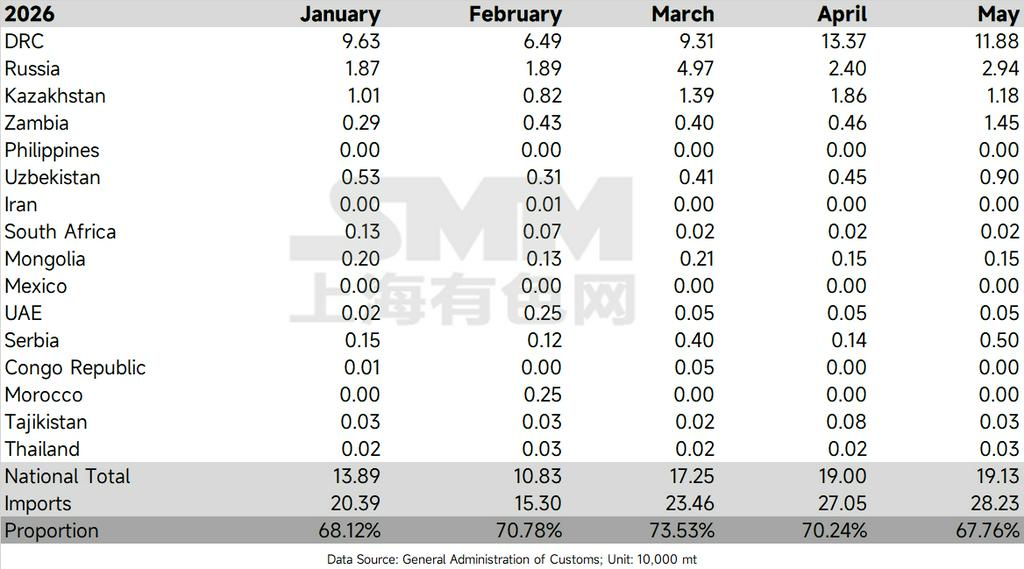

II. การวิเคราะห์โครงสร้างการนำเข้า: ส่วนแบ่งของทองแดงที่ไม่ได้จดทะเบียนแกว่งตัวในระดับสูง และความแตกต่างระหว่างประเทศทวีความรุนแรงขึ้น

เมื่อเจาะลึกลงในโครงสร้างการนำเข้าจะเห็นว่า ในเดือนพฤษภาคม การส่งออกไปยังจีนจากประเทศผู้ผลิตแคโทดทองแดงที่ไม่ได้จดทะเบียนรายใหญ่มีความแตกต่างอย่างเห็นได้ชัด โดยได้รับแรงขับจากการเปลี่ยนแปลงของกระแสการค้านี้ การนำเข้ารวมจากผู้ผลิตแคโทดที่ไม่ได้จดทะเบียนรายใหญ่เหล่านี้แตะ 191,300 ตัน ในเดือนพฤษภาคม

ในแง่ของส่วนแบ่ง การส่งมอบหลักเหล่านี้คิดเป็น 67.76% ของการนำเข้าทั้งหมด ถอยลง 2.48 จุดเปอร์เซ็นต์จากจุดสูงสุดของเดือนเมษายนที่ 70.24% แม้ว่าส่วนแบ่งจะลดลงเล็กน้อย แต่ยังคงอยู่ในระดับสูงใกล้เคียง 70% บ่งชี้ว่าทองแดงที่ไม่ได้จดทะเบียนยังคงเป็นแหล่งนำเข้าแคโทดทองแดงหลักของจีน

ผลการดำเนินงานแยกตามประเทศสำคัญ:

• สาธารณรัฐประชาธิปไตยคองโก (DRC) — การถอยกลับตามคาด: DRC ซึ่งก่อนหน้านี้มีความโดดเด่น การส่งออกแคโทดทองแดงไปจีนในเดือนพฤษภาคมลดลงเหลือ 118,800 ตัน ลดลงอย่างเห็นได้ชัดจาก 133,700 ตันในเดือนเมษายนสอดคล้องกับการคาดการณ์ของตลาดเรื่องการลดกำลังการผลิต เนื่องจากกำลังการผลิตทองแดงด้วยกระบวนการไฮโดรเมทัลลูร์จิคัลที่จำกัด อันเกิดจากการขาดแคลนวัสดุเสริม เช่น กรดซัลฟิวริกและกำมะถัน

• รัสเซียและคาซัคสถาน — ความผันผวนที่คงที่: ในเดือนพฤษภาคม การนำเข้าทองแดงแคโทดจากรัสเซียเพิ่มขึ้นเล็กน้อยเป็น 29,400 ตัน ขณะที่อุปทานจากคาซัคสถานปรับลดลงเหลือ 11,800 ตัน

• แซมเบีย — การพุ่งขึ้นสวนกระแส: แซมเบียเป็นจุดเด่นเชิงโครงสร้างในเดือนพฤษภาคม โดยมีปริมาณ 14,500 ตัน เพิ่มขึ้นกว่าสองเท่าจาก 4,000 ตันในเดือนมีนาคม และ 4,600 ตันในเดือนเมษายน สาเหตุหลักมาจากตารางการซ่อมบำรุงที่ไม่สอดคล้องกันและการดำเนินงานเต็มกำลังการผลิตของโรงถลุงในประเทศ โรงถลุงหลักสองแห่งของแซมเบีย คือ โมปานี และ ชองบิชิ มีแผนจะดำเนินการซ่อมบำรุงระยะยาวในช่วงครึ่งปีหลัง และเพื่อเตรียมการปิดซ่อม พวกเขาได้เร่งระบายสต็อกแคโทดและการส่งมอบในเดือนพฤษภาคม ก่อให้เกิดปรากฏการณ์ “เร่งส่งออก” โดยทั่วไป นอกจากนี้ การที่รัฐบาลแซมเบียผ่อนคลายข้อจำกัดการส่งออกกรดซัลฟิวริกผลพลอยได้ไปยังดีอาร์ซี ยังยืนยันถึงอัตราการเดินเครื่องถลุงที่สูงมากและสต็อกที่อุดมสมบูรณ์

III. แนวโน้มตลาด: จับตาการลดกำลังการผลิตจากการซ่อมบำรุงและผลกระทบจากการดูดซับข้ามตลาด

ความผันผวนสูงในสัดส่วนการนำเข้าจากผู้ผลิตแคโทดที่ไม่ได้ขึ้นทะเบียนรายใหญ่บ่งชี้ว่า การเปลี่ยนแปลงในห่วงโซ่อุปทานในต่างประเทศกำลังเจาะตลาดจีนได้ลึกซึ้งขึ้น การฟื้นตัวในเดือนพฤษภาคมเมื่อเทียบกับเดือนก่อนหน้ามีปัจจัยหนุนหลักจากอุปสงค์การเติมสต็อกภายในประเทศและการปรับตัวดีขึ้นชั่วคราวของหน้าต่างนำเข้า

ในระยะข้างหน้า ควรจับตาอย่างใกล้ชิดถึงการลดกำลังการผลิตจริงจากการซ่อมบำรุงแบบเข้มข้นในแซมเบียในช่วงครึ่งปีหลัง และการขาดแคลนวัตถุดิบในดีอาร์ซีจะปรับตัวดีขึ้นในระดับเล็กน้อยหรือไม่ หากภาคธุรกิจปลายน้ำในจีนไม่สามารถดูดซับปริมาณทองแดงแคโทดที่ไหลเข้าจำนวนมากนี้ได้ ในขณะที่ตลาดเข้าสู่ช่วงนอกฤดู สต็อกที่มองเห็นได้ในประเทศอาจเผชิญแรงกดดันจากการสะสมสต็อกในบางพื้นที่อีกครั้ง

นอกจากนี้ ด้วยส่วนต่างระหว่างตลาด COMEX และ LME ที่ยังกว้างอย่างต่อเนื่อง ประกอบกับนโยบายภาษีศุลกากรของสหรัฐฯ สำหรับผลิตภัณฑ์ทองแดงที่ยังไม่ได้มีการดำเนินการอย่างเป็นรูปธรรม “ผลกระทบจากการดูดซับ” ของตลาดอเมริกาเหนือต่ออุปทานทองแดงแคโทดทั่วโลกยังคงมีนัยสำคัญ จนกว่านโยบายภาษีจะชัดเจน คาดว่าการเบี่ยงเบนเชิงโครงสร้างของอุปทานจากต่างประเทศจะยังคงดำเนินต่อไป และการขยายตัวเพิ่มเติมใดๆ ในการนำเข้าทองแดงแคโทดของจีนมีแนวโน้มจะยังคงถูกกดดันต่อไป

![ข้อจำกัดด้านราคาและการซ่อมบำรุงฉุดการนำเข้าอโนดทองแดงของจีน [SMM Analysis]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)