ระหว่างวันที่ 3–5 มิถุนายน งาน จัดขึ้นที่โรงแรม Pullman Jakarta Central Park กรุงจาการ์ตา ประเทศอินโดนีเซีย การประชุมจัดโดย Shanghai Metals Market (SMM) และร่วมจัดโดย สมาคมผู้ทำเหมืองนิกเกิลอินโดนีเซีย (APNI), กระทรวงการต่างประเทศแห่งสาธารณรัฐอินโดนีเซีย, สภาเศรษฐกิจแห่งชาติอินโดนีเซีย, และ MMR โดยมีความร่วมมือเชิงยุทธศาสตร์กับ Jakarta Futures Exchange.

การประชุมประกอบด้วย 6 ฟอรั่มเฉพาะทาง ได้แก่ ฟอรั่มหลัก ฟอรั่มนิกเกิลและโคบอลต์ ฟอรั่มดีบุก ฟอรั่มถ่านหินและการเปลี่ยนผ่านพลังงาน ฟอรั่มอะลูมิเนียม และซับฟอรั่มเฉพาะทาง ดึงดูดผู้เข้าร่วมมากกว่า 3,500+ คนจาก 45 ประเทศและภูมิภาคทั่วโลก พร้อมวิทยากรมากกว่า 150+ คนร่วมแบ่งปันมุมมองเกี่ยวกับราคาตลาด รูปแบบอุปสงค์-อุปทาน นโยบายอุตสาหกรรม การพัฒนาคาร์บอนต่ำ และการพัฒนา ESG เป็นต้น

ภูมิหลังการประชุม

ในกระบวนการยกระดับอุตสาหกรรมทั่วโลก คุณค่าเชิงยุทธศาสตร์ของโลหะสำคัญทวีความโดดเด่นมากขึ้น และเอเชียตะวันออกเฉียงใต้ค่อย ๆ ก้าวขึ้นเป็นส่วนที่มีพลวัตสูงของภูมิทัศน์เหมืองแร่โลก ในฐานะผู้ผลิตแร่รายใหญ่ของภูมิภาค อินโดนีเซียได้ทยอยออกนโยบายอุตสาหกรรมหลายฉบับสำหรับโลหะสำคัญ เช่น นิกเกิล ดีบุก อะลูมิเนียม และทองแดง พร้อมปรับและเพิ่มประสิทธิภาพในด้านต่าง ๆ รวมถึงโควตาการทำเหมือง กลไกราคา นโยบายภาษี การบริหารการส่งออก และข้อผูกพันการจำหน่ายในประเทศในช่วงไม่กี่ปีที่ผ่านมา ความพยายามเหล่านี้ขับเคลื่อนด้วยเป้าหมายในการเสริมความแข็งแกร่งของกรอบกำกับดูแล เพิ่มมูลค่าเพิ่มของอุตสาหกรรม และเพิ่มประสิทธิภาพรายได้จากทรัพยากร และได้ส่งผลกระทบอย่างมีนัยสำคัญต่อห่วงโซ่อุปทานโลหะโลกและพลวัตของตลาด

ในฐานะงานเรือธงชั้นนำของอินโดนีเซียสำหรับอุตสาหกรรมแร่ การประชุมนี้มุ่งเน้นความมั่นคงของห่วงโซ่อุปทานของแร่สำคัญ รวมถึงนิกเกิล โคบอลต์ และดีบุก และใช้โมเดลขับเคลื่อนคู่ระหว่างเหมืองแร่และพลังงาน โดยมุ่งส่งเสริมการยกระดับอุตสาหกรรมของอินโดนีเซียจากการส่งออกวัตถุดิบไปสู่การพัฒนาห่วงโซ่อุตสาหกรรมมูลค่าสูง พร้อมทั้งสนับสนุนทรัพยากรอย่างมั่นคงและรูปแบบความร่วมมือเชิงปฏิบัติสำหรับการเปลี่ยนผ่านพลังงานในระดับภูมิภาคและระดับโลก

3 มิถุนายน: ฟอรั่มหลัก

พิธีเปิด

อดัม ฟาน, ประธานกรรมการ, เซี่ยงไฮ้ เมทัลส์ มาร์เก็ต

นานัน ซูการ์นา, ประธานกรรมการ, APNI

อารีฟ ฮาวาส เออเกโรเซโน, รัฐมนตรีช่วยว่าการกระทรวงการต่างประเทศ

โจว ฉีหย่ง, รองผู้อำนวยการใหญ่และกรรมการผู้จัดการสำนักความร่วมมือทางเทคนิคและการพัฒนาอุตสาหกรรมอย่างยั่งยืน, UNIDO (องค์การพัฒนาอุตสาหกรรมแห่งสหประชาชาติ)

เชอร์ลี ทโยอันดา, ผู้ว่าการจังหวัดมาลูกุเหนือ, รัฐบาลจังหวัดมาลูกุเหนือ

โตโดตัว ปาซารีบู, รัฐมนตรีช่วยว่าการกระทรวงการลงทุนและอุตสาหกรรมต่อเนื่องของอินโดนีเซีย

การแสดงกลองและการเต้นรำ

กล่าวเปิดงาน

ผู้บรรยาย: อดัม ฟาน, ประธานกรรมการ SMM

อดัมกล่าวว่าปีนี้เป็นปีที่ 4 ของการประชุม Indonesia Critical Minerals Conference ซึ่งเป็นงานอุตสาหกรรมหลักที่มุ่งสร้างเวทีระดับโลกเชื่อมอินโดนีเซียกับโลก การประชุมนี้ใช้เทคโนโลยีเสริมศักยภาพทรัพยากรแร่ธาตุ เชื่อมโยงผู้ผลิตและผู้บริโภคเพื่อส่งเสริมความร่วมมือด้านห่วงโซ่อุตสาหกรรมและธุรกิจ

ด้วยจำนวนผู้เข้าร่วมสูงเป็นประวัติการณ์ งานปีนี้รวบรวมผู้เข้าร่วมกว่า 3,500 คน และผู้บรรยายกว่า 150 คน การเพิ่มขึ้นของผู้เข้าร่วมจากประเทศ องค์กร และมืออาชีพในอุตสาหกรรมทั่วโลกแสดงถึงความเชื่อมั่นที่เพิ่มขึ้นต่อระบบนิเวศแร่ธาตุสำคัญของอินโดนีเซีย

เนื่องจากความร่วมมือข้ามพรมแดนเป็นสิ่งจำเป็นสำหรับการสร้างห่วงโซ่อุปทานแร่ธาตุสำคัญระดับโลกที่แข็งแกร่ง การประชุมนี้มุ่งเพิ่มความโปร่งใสของห่วงโซ่อุปทาน การเชื่อมต่อระหว่างกัน และความร่วมมืออุตสาหกรรมระดับโลกในเชิงลึก โดยการรวบรวมข้อมูลเชิงลึกและทรัพยากรของอุตสาหกรรม

ผู้บรรยาย: นานัน ซูการ์นา, ประธานกรรมการ APNI

นานัน ซูการ์นา กล่าวในสุนทรพจน์ว่า การประชุม Indonesia Critical Minerals ครั้งที่ 4 เป็นงานที่มีผู้เข้าร่วมมากที่สุดจนถึงปัจจุบัน ซึ่งแสดงให้เห็นถึงความเชื่อมั่นอย่างเต็มที่ของอุตสาหกรรมทั่วโลกต่ออุตสาหกรรมแร่ธาตุของอินโดนีเซีย รูปแบบความร่วมมือข้ามพรมแดน และแผนงานการพัฒนาเหมืองแร่อย่างยั่งยืนของอินโดนีเซีย และเขาได้แสดงความขอบคุณอย่างจริงใจต่อพันธมิตรที่เข้าร่วมทุกฝ่าย

เขายังสังเกตว่าแก่นของการพัฒนาในภาคแร่ธาตุสำคัญได้เปลี่ยนจากการแข่งขันด้านทรัพยากรและกำลังการผลิตแบบธรรมดาไปสู่การเปลี่ยนแปลงคุณค่าที่ยั่งยืนของทรัพยากรธรรมชาติ โดยสร้างสมดุลระหว่างผลประโยชน์ทางเศรษฐกิจ สังคม และสิ่งแวดล้อมที่หลากหลาย ด้วยการขยายห่วงโซ่อุตสาหกรรมต่อเนื่องให้ลึกขึ้น อินโดนีเซียมุ่งที่จะเพิ่มมูลค่าเพิ่มทางอุตสาหกรรมและเสริมสร้างตำแหน่งและความน่าเชื่อถือของอุตสาหกรรมอินโดนีเซียในตลาดโลก ในอนาคต หัวใจสำคัญของการแข่งขันด้านเหมืองแร่ทั่วโลกไม่ได้อยู่ที่ปริมาณสำรองทรัพยากร แต่อยู่ที่ความสามารถในการบริหารจัดการทรัพยากรที่โปร่งใส มีความรับผิดชอบ และยั่งยืน โดยอาศัยพันธมิตรทั่วโลก อินโดนีเซียจะยึดถือปรัชญาการพัฒนาเหมืองแร่อย่างยั่งยืน และผ่านความร่วมมือที่มีคุณภาพและหลักการคุณค่าร่วมกัน ร่วมกันสร้างอนาคตของอุตสาหกรรมแร่ธาตุสำคัญที่สมดุลระหว่างระบบนิเวศ ผลประโยชน์ และการพัฒนาระยะยาว

ผู้บรรยาย: อารีฟ ฮาวาส เออเกโรเซโน, รัฐมนตรีช่วยว่าการกระทรวงการต่างประเทศ

อารีฟ ฮาวาส เออเกโรเซโน กล่าวว่า แร่ธาตุสำคัญกำลังกลายเป็นจุดสนใจของการแข่งขันทางภูมิรัฐศาสตร์โลกมากขึ้น โดยองค์ประกอบต่างๆ เช่น พลังงาน แร่ธาตุ และกฎระเบียบทางการค้าและเศรษฐกิจถูกนำมาใช้เป็นเครื่องมืออยู่บ่อยครั้ง อินโดนีเซียใช้ประโยชน์จากทรัพยากรภายในประเทศเพื่อผลักดันการแปรรูปแร่ธาตุขั้นสูงในอุตสาหกรรมต่อเนื่องอย่างแข็งขัน กลยุทธ์นี้ไม่เพียงแต่เป็นการยกระดับอุตสาหกรรม แต่ยังเป็นโครงการพัฒนาแบบครอบคลุมที่ช่วยส่งเสริมการจ้างงาน เสริมสร้างขีดความสามารถด้านนวัตกรรมวิทยาศาสตร์และเทคโนโลยี เพิ่มความยืดหยุ่นของห่วงโซ่อุตสาหกรรม และสร้างผลประโยชน์จากการพัฒนาอย่างยั่งยืนที่ครอบคลุม เพื่อตอบสนองต่อความต้องการจัดหาจากหลายฝ่าย อินโดนีเซียยึดแนวทางความร่วมมือที่หลากหลาย โดยการขยายขอบเขตพันธมิตรด้านการจัดหาที่หลากหลายและส่งเสริมให้ประเทศผู้ผลิตทรัพยากรมีส่วนร่วมในด้านการวิจัยและพัฒนาเทคโนโลยีและการเพิ่มมูลค่าในห่วงโซ่อุตสาหกรรมมากขึ้น ซึ่งช่วยหลีกเลี่ยงความเสี่ยงจากการพึ่งพาพันธมิตรเพียงรายเดียว

เขายังตั้งข้อสังเกตว่า สำหรับการกำกับดูแลแร่ธาตุสำคัญในอนาคต ESG ควรกลายเป็นข้อได้เปรียบในการแข่งขันขององค์กรอย่างแท้จริง ไม่ใช่เป็นอุปสรรคทางการค้า โดยมีวัตถุประสงค์เดิมคือการเพิ่มประสิทธิภาพการจัดการสิ่งแวดล้อม ปรับปรุงความรับผิดชอบต่อสังคม และส่งเสริมให้องค์กรสามารถเพิ่มคุณภาพและประสิทธิภาพได้ เมื่อเผชิญกับการเปลี่ยนแปลงทางอุตสาหกรรมรอบใหม่ แร่ธาตุสำคัญถือเป็นวัตถุดิบหลักสำหรับการเปลี่ยนผ่านด้านพลังงาน เศรษฐกิจดิจิทัล และการพัฒนาอุตสาหกรรมเทคโนโลยีขั้นสูง ด้วยทรัพยากรธรรมชาติที่มีอยู่ อินโดนีเซียตั้งเป้าหมายที่จะเปลี่ยนจากผู้ผลิตทรัพยากรแร่ธาตุไปเป็นพันธมิตรที่เชื่อถือได้ในห่วงโซ่อุตสาหกรรมระดับโลกและผู้ร่วมสร้างกฎระเบียบอุตสาหกรรม โดยเชิญชวนนักลงทุนทั่วโลก ผู้ผลิตในห่วงโซ่อุตสาหกรรม และประเทศผู้ผลิตทรัพยากรให้ร่วมมือกัน โดยยึดมั่นในจิตวิญญาณแห่งความเป็นพันธมิตร ปฏิเสธเงื่อนไขเพิ่มเติมที่ไม่สมเหตุสมผล และร่วมกันสร้างรูปแบบใหม่ด้านแร่ธาตุสำคัญระดับโลกที่ครอบคลุมและเป็นประโยชน์สากล

ปาฐกถาพิเศษ: การลงทุนในการสร้างมูลค่าเพิ่มอุตสาหกรรมต่อเนื่องของแร่ธาตุสำคัญ: ปลดล็อกมูลค่าเต็มของทรัพยากรอินโดนีเซีย

ผู้บรรยายรับเชิญ: โตโดตัว ปาซารีบู, รัฐมนตรีช่วยว่าการกระทรวงการลงทุนและอุตสาหกรรมต่อเนื่องของอินโดนีเซีย

โตโดตัว ปาซารีบูกล่าวว่า ท่ามกลางฉากหลังของความต้องการแร่ธาตุสำคัญที่เพิ่มสูงขึ้นทั่วโลกและแหล่งทรัพยากรที่กระจุกตัว ลักษณะเชิงกลยุทธ์ของสินค้ากลุ่มนี้ยังคงโดดเด่น อินโดนีเซียใช้ประโยชน์จากทรัพยากรธรรมชาติของตนในการผลักดันการเปลี่ยนแปลงสู่อุตสาหกรรมต่อเนื่องตลอดห่วงโซ่ ซึ่งเป็นนโยบายระดับชาติหลักในการกระตุ้นเศรษฐกิจและปรับโครงสร้างห่วงโซ่อุปทานให้มีประสิทธิภาพ ภายใต้การดำเนินนโยบายของประธานาธิบดี อินโดนีเซียได้กำหนดให้การแปรรูปแร่ธาตุเชิงลึกเป็นเสาหลักของการยกระดับอุตสาหกรรม ทางการได้ระบุแร่ธาตุยุทธศาสตร์ 28 ประเภทใน 8 ภาคหลัก และประเมินว่าเม็ดเงินลงทุนที่มีศักยภาพในสาขาที่เกี่ยวข้องอยู่ที่ประมาณ 618 พันล้านดอลลาร์สหรัฐ ซึ่งคาดว่าจะสร้างงานใหม่ 3 ล้านตำแหน่งต่อปีเมื่อดำเนินการแล้ว ประเทศได้ตั้งเป้าหมายการดึงดูดการลงทุนตั้งแต่ปี 2024 ถึง 2029 พร้อมแผนดำเนินงานรายปี เป้าหมายในปี 2026 มีความชัดเจน และความคืบหน้าในการดำเนินการลงทุนในไตรมาสแรกเป็นไปอย่างราบรื่น ในช่วงไม่กี่ปีที่ผ่านมา การลงทุนในอุตสาหกรรมต่อเนื่องคิดเป็นเกือบ 30% ของการลงทุนในสินทรัพย์ถาวรของประเทศ กลายเป็นแรงขับเคลื่อนสำคัญในการกระตุ้นเศรษฐกิจและช่วยให้ประเทศมุ่งสู่เป้าหมายการเติบโตทางเศรษฐกิจ 8% ภายในปี 2029

เขาอธิบายเพิ่มเติมว่า อินโดนีเซียได้จัดทำแผนผังอุตสาหกรรมต่อเนื่องในหลายสาขาแร่ธาตุสำคัญแล้ว ซึ่งรวมถึงนิกเกิล ดีบุก อะลูมิเนียม ทองแดง วัตถุดิบสำหรับเซลล์แสงอาทิตย์ และวัตถุดิบเซมิคอนดักเตอร์ อุตสาหกรรมนิกเกิลได้ขยายจากการผลิตสเตนเลสสตีลไปสู่ห่วงโซ่แบตเตอรี่ยานยนต์ไฟฟ้าทั้งหมด ในขณะที่ภาคดีบุก อะลูมิเนียม และทองแดงยังคงขยายไปสู่การแปรรูปขั้นสูง วัสดุอิเล็กทรอนิกส์ และสินค้าที่มีมูลค่าเพิ่มสูงอื่นๆ โดยมีการดำเนินการรองรับห่วงโซ่อุตสาหกรรมสำหรับเซลล์แสงอาทิตย์และเซมิคอนดักเตอร์ควบคู่กันไป เพื่อเสริมสร้างเงื่อนไขในการดำเนินงานอุตสาหกรรม อินโดนีเซียได้ปรับปรุงสภาพแวดล้อมทางธุรกิจในสามด้าน: เร่งกระบวนการอนุมัติ ให้การสนับสนุนด้านโครงสร้างพื้นฐาน และเสนอสิ่งจูงใจทางนโยบาย โดยลดระยะเวลาการอนุมัติโครงการ ปรับปรุงสิ่งอำนวยความสะดวกด้านไฟฟ้าพลังน้ำ ท่าเรือ และการขนส่ง และใช้มาตรการสนับสนุน เช่น การลดภาษีและสิทธิประโยชน์ทางศุลกากร ซึ่งช่วยดึงดูดเงินทุนและความร่วมมือทางเทคโนโลยีจากทั่วโลกอย่างต่อเนื่อง สิ่งนี้ช่วยขับเคลื่อนการเปลี่ยนแปลงของประเทศจากผู้ส่งออกวัตถุดิบไปเป็นผู้ผลิตสินค้าที่มีมูลค่าเพิ่มสูง โดยอาศัยความร่วมมือจากหลายฝ่ายเพื่อแปลงทรัพยากรแร่ธาตุในท้องถิ่นให้เป็นผลประโยชน์ทางอุตสาหกรรมที่ยั่งยืน

ผู้บรรยายรับเชิญ: โจว ฉีหย่ง, รองผู้อำนวยการใหญ่และกรรมการผู้จัดการสำนักความร่วมมือทางเทคนิคและการพัฒนาอุตสาหกรรมอย่างยั่งยืน, UNIDO (องค์การพัฒนาอุตสาหกรรมแห่งสหประชาชาติ)

โจว ฉีหย่ง กล่าวว่า ความต้องการแร่ธาตุสำคัญทั่วโลกยังคงเพิ่มขึ้นตามการพัฒนาอย่างรวดเร็วของพลังงานสะอาดและอุตสาหกรรมดิจิทัล และบทบาทของประเทศผู้ผลิตทรัพยากรในการประกันอุปทานแร่ธาตุที่มั่นคงนั้นทวีความสำคัญยิ่งขึ้น เส้นทางการเปลี่ยนแปลงของอินโดนีเซียจากการสกัดวัตถุดิบไปสู่การแปรรูปขั้นสูงสามารถเป็นแบบอย่างให้กับประเทศผู้ผลิตทรัพยากรในกลุ่มประเทศใต้ได้ ในปัจจุบัน การพัฒนาเหมืองแร่ยังคงเผชิญกับความท้าทายหลายประการ เช่น การคุ้มครองสิ่งแวดล้อม การปล่อยก๊าซคาร์บอน และสิ่งอำนวยความสะดวกในการดำรงชีวิต การพัฒนาอย่างยั่งยืนจึงกลายเป็นสิ่งจำเป็นสำหรับอุตสาหกรรม ซึ่งต้องสร้างสมดุลระหว่างผลประโยชน์ทางเศรษฐกิจ การพัฒนาที่เป็นมิตรกับสิ่งแวดล้อม และการมีส่วนร่วมทางสังคม

ด้วยการใช้ประโยชน์จากแพลตฟอร์มพหุภาคี UNIDO สนับสนุนประเทศสมาชิกในหลายมิติ รวมถึงนโยบายอุตสาหกรรม การถ่ายทอดเทคโนโลยี การลงทุนและการเงิน และการเสริมสร้างขีดความสามารถ ส่งเสริมการจัดตั้ง Global Green Mining Cooperation Alliance และได้ดำเนินโครงการสาธิตสวนอุตสาหกรรมนิเวศอุตสาหกรรมนิกเกิลของอินโดนีเซีย โดยใช้โครงการนี้เป็นต้นแบบในการค้นหาเส้นทางการพัฒนาที่ยั่งยืนสำหรับเหมืองแร่ระดับโลก เขาชี้ให้เห็นว่า การพัฒนาในระยะยาวของอุตสาหกรรมแร่ธาตุสำคัญไม่สามารถแยกออกจากความร่วมมือระหว่างประเทศในเชิงลึกได้ และจำเป็นต้องสร้างความร่วมมือระหว่างภาครัฐและเอกชนที่โปร่งใส สร้างห่วงโซ่อุปทานที่ยืดหยุ่น และนำมาตรฐานอุตสาหกรรมร่วมกันมาใช้อย่างสม่ำเสมอ อินโดนีเซียตั้งใจที่จะร่วมมือกับพันธมิตรจากทุกภาคส่วนเพื่อดึงศักยภาพการพัฒนาของอุตสาหกรรมออกมา พร้อมทั้งยืนกรานที่จะให้ความสำคัญกับการคุ้มครองสิ่งแวดล้อมและความยั่งยืนเป็นอันดับแรกในการพัฒนาอุตสาหกรรม ในอนาคต UNIDO จะยังคงทำงานร่วมกับรัฐบาล ภาคอุตสาหกรรม และภาคทุนจากหลายฝ่าย เพื่อร่วมกันสร้างผลประโยชน์ทางเศรษฐกิจ สังคม และสิ่งแวดล้อมจากทรัพยากรแร่ธาตุอย่างสอดคล้องกัน

ปาฐกถาพิเศษ

ปาฐกถาพิเศษ: เหนือกว่าปริมาณ: จังหวัดมาลูกุเหนือจะเป็นผู้นำการเติบโตอย่างยั่งยืนในอุตสาหกรรมต่อเนื่องระยะต่อไปของอินโดนีเซียได้อย่างไร

ผู้บรรยายรับเชิญ: เชอร์ลี ทโยอันดา, ผู้ว่าการจังหวัดมาลูกุเหนือ

เชอร์ลี ทโยอันดา อธิบายว่าจังหวัดมาลูกุเหนือสามารถเป็นผู้นำการพัฒนาอุตสาหกรรมต่อเนื่องอย่างยั่งยืนในระยะต่อไปของอินโดนีเซียได้อย่างไร โดยกล่าวถึงมุมมองด้านที่ตั้งทางภูมิศาสตร์ ข้อได้เปรียบด้านการคมนาคม ทุนสำรองบุคลากรที่มีทักษะ และความจริงที่ว่าแร่นิกเกิลของมาลูกุเหนือเป็นแร่คุณภาพสูง

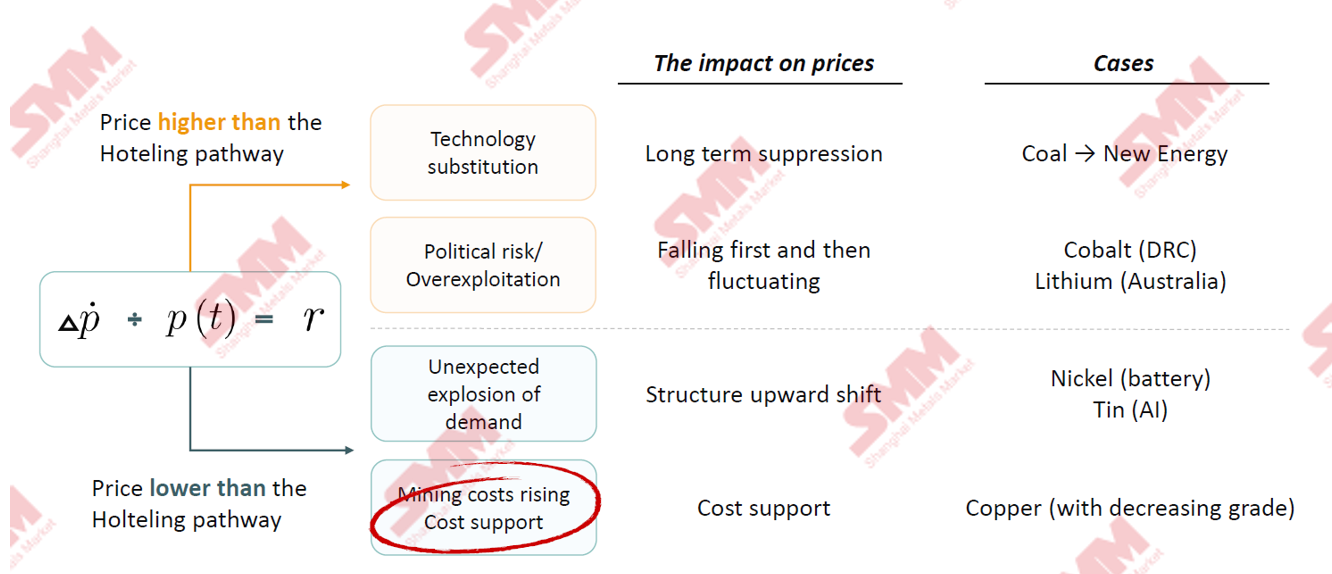

ปาฐกถาพิเศษ: สองทศวรรษของแร่ธาตุสำคัญ: 2016-2036 - โครงสร้างอุปทานกำหนดพลวัตของตลาดอย่างไร

ผู้บรรยายรับเชิญ: เชอร์ลี่ย์ หวัง, รองประธาน, เซี่ยงไฮ้ เมทัลส์ มาร์เก็ต

กฎ — ทำไมประเทศที่ร่ำรวยทรัพยากรต้องแปรรูป ไม่ใช่แค่ทำเหมือง

คำถามปี 1931: ทำเหมืองวันนี้ หรือรอ?

ฮอทเทลลิงให้ทฤษฎียึดเหนี่ยวแก่อุตสาหกรรมเหมืองแร่ มันสวยงาม — แต่ไม่สมบูรณ์

ประเทศที่ใช้ทรัพยากรอย่างมีเหตุผลควรทำให้อัตราการเพิ่มของราคาเท่ากับผลตอบแทนจากการลงทุน (อัตราดอกเบี้ย) เท่านั้น

สี่เหตุผลที่โลกแห่งความเป็นจริงเบี่ยงเบนไปจากสูตร

การทดแทน การเปลี่ยนแปลงนโยบาย ความต้องการที่เหนือความคาดหมาย และต้นทุน — แต่ละอย่างล้วนเบี่ยงเบนเส้นทางที่คาดการณ์ไว้

แรงผลักดันอันเงียบงันเบื้องหลังทั้งหมดนี้

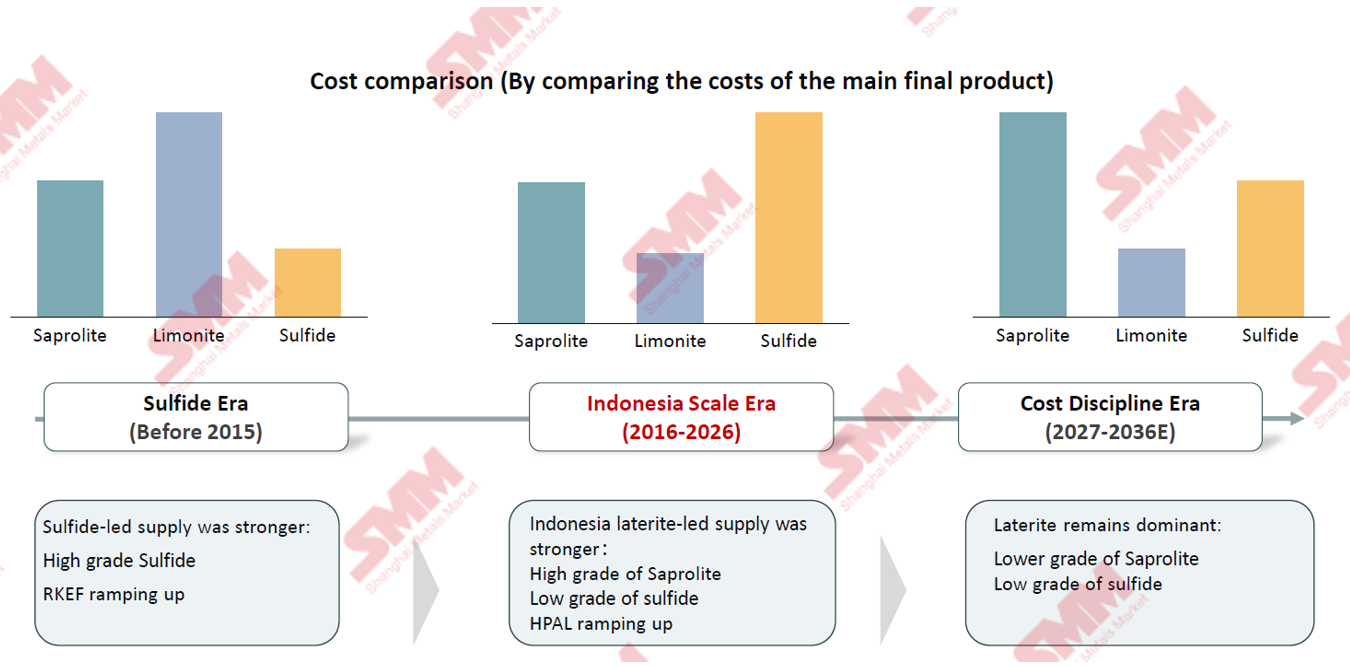

คุณภาพแร่ลดลงทั่วโลก การสร้างปลายน้ำไม่ใช่ความทะเยอทะยาน แต่เป็นการปรับตัว

เชอร์ลีย์วิเคราะห์เรื่องนี้โดยเปรียบเทียบเกรดแร่ของนิกเกิล ดีบุก ทองแดง อลูมินา และอื่นๆ ในปี 2016 2026 และ 2036

► ข้อมูลเชิงลึกเชิงกลยุทธ์: ทำไมแร่คุณภาพต่ำกำลังเปลี่ยนกฎเกณฑ์

• เกรดที่ลดลงอย่างต่อเนื่องกำลังบีบให้เกิดการยกระดับและเปลี่ยนผ่านอุตสาหกรรม คุณภาพแร่ดิบที่แย่ลงผลักดันให้เหมืองและโรงถลุงปรับการผลิตให้เหมาะสม เพิ่มการใช้แร่เกรดต่ำ การประยุกต์ใช้กระบวนการใหม่ๆ และการรีไซเคิลทรัพยากรทุติยภูมิ

• อำนาจการกำหนดราคากำลังค่อยๆ ขยับจากตลาดซื้อขายไปยังรัฐบาลของประเทศที่ร่ำรวยทรัพยากร เมื่อแหล่งแร่คุณภาพสูงร่อยหรอลง ผลกระทบของอุปสงค์และอุปทานระยะสั้นต่อราคาจะอ่อนลง และจังหวะที่ประเทศร่ำรวยทรัพยากรปล่อยอุปทานกลายเป็นตัวแปรหลัก

แกนหลักอุตสาหกรรม: ลักษณะร่วมของการพัฒนากว่าสองทศวรรษในโลหะห้าชนิด

นิกเกิล: หนึ่งประเทศที่ตรึงตลาดไว้

อินโดนีเซียส่งผลต่ออุปทานนิกเกิลส่วนเพิ่มชายขอบ และความคืบหน้าการเริ่มดำเนินการของอุตสาหกรรมในประเทศนั้นครอบงำทิศทางราคานิกเกิลทั่วโลก

การวิเคราะห์นี้รวมการกระจายกำลังการผลิตเหมืองนิกเกิลทั่วโลกเข้าด้วย

โครงสร้างต้นทุนกำลังแยกห่างจากกัน

ต้นทุน RKEF เผชิญกับการเพิ่มขึ้นสูงที่สุด เรื่องขนาดเคยสำคัญเมื่อวาน แต่วันนี้วินัยด้านต้นทุนสำคัญกว่า

ฐานแร่กำลังเปลี่ยนไปอย่างเงียบๆ

เมื่อดูการเปลี่ยนแปลงโครงสร้างต้นทุนการผลิตนิกเกิลทั่วโลก วัตถุดิบต้นทุนต่ำหลักคือแร่นิกเกิลปฐมภูมิเกรดสูงก่อนปี 2015 ตั้งแต่ปี 2016 ถึง 2026 สัดส่วนการทำเหมืองแร่เกรดต่ำและแร่นิกเกิลลูกรังไต่ระดับขึ้นอย่างต่อเนื่อง ปัจจุบันแร่นิกเกิลลูกรังเป็นวัตถุดิบที่แข่งขันด้านต้นทุนได้มากที่สุด เมื่อเกรดแร่นิกเกิลลูกรังลดลง ในอนาคตการผลิตนิกเกิลจากแร่ซัลไฟด์อาจเพิ่มขึ้น

ปาฐกถาพิเศษ: นิกเกิลสีเขียวของอินโดนีเซีย: จากพวกเรา สู่คนรุ่นต่อไป

วิทยากรรับเชิญ: โจเซฟ ฮอง ประธานกรรมการ นีโอ เอ็นเนอร์ยี่

ปาฐกถาพิเศษ: AI ไม่ใช่ทางเลือกอีกต่อไป!

วิทยากรรับเชิญ: อดัม ฟาน ประธาน SMM

อดัมกล่าวว่า AI ได้กลายเป็นข้อกำหนดจำเป็นสำหรับการยกระดับดิจิทัลของอุตสาหกรรมโภคภัณฑ์

ด้วยการใช้ประโยชน์จากระบบเทคโนโลยี AI ใหม่ SMM ผสานข้อมูลมหภาค จุลภาค ข่าวกรองตลาด และข้อมูลอุตสาหกรรม ผ่านการประมวลผลอัจฉริยะเต็มกระบวนการ และด้วยความร่วมมือระหว่างมนุษย์และเครื่องจักร สร้างรายงานอุตสาหกรรมเชิงลึกโดยอัตโนมัติ — เหนือกว่าวิธีการดั้งเดิมที่ใช้คนทำอย่างครอบคลุม ทั้งในด้านความทันการณ์ ความครอบคลุม ความเฉพาะบุคคล และความลึกของการวิเคราะห์

ปัจจุบัน SMM ได้นำเสนอโซลูชัน AI อุตสาหกรรมที่สมบูรณ์แล้ว: ด้วยการใช้ฐานข้อมูลขนาดใหญ่ของ SMM และความสามารถ AI ที่ปรับแต่งได้ องค์กรสามารถเปิดใช้งานการสอบถามอัจฉริยะ การทบทวนแบบโต้ตอบ และการจำลองกลยุทธ์แบบพลวัต เพื่อรองรับการวิเคราะห์ธุรกรรม การวางแผนการผลิต และกลยุทธ์สินค้าคงคลังสำหรับโลหะนอกกลุ่มเหล็ก เช่น โคบอลต์ นิกเกิล และทองแดง ได้อย่างแม่นยำ

บริการข้อมูล SMM AI นำเสนอโซลูชันอัจฉริยะสามระดับแบบก้าวหน้าสำหรับอุตสาหกรรมโลหะ:

- การสอบถามทันที → เสี่ยวจิน (Metrix): เข้าถึงแนวโน้มราคาตามเวลาจริงและข้อมูลเชิงลึกของตลาด โดยมีที่มาจากฐานข้อมูลระดับพรีเมียม และข้อมูลเชิงลึกผ่านการสอบเทียบโดยนักวิเคราะห์อาวุโส;

- การวิจัยเชิงลึก → รายงานเชิงลึก: บทวิเคราะห์แยกตามผลิตภัณฑ์และภูมิภาค มีแผนภูมิและการอ้างอิงที่ตรวจสอบย้อนกลับได้ และปรับปรุงอย่างต่อเนื่องเมื่อสภาวะตลาดเปลี่ยนแปลง;

- การบูรณาการระบบ → บริการข้อมูล MCP : ครอบคลุมตัวชี้วัดข้อมูลตามเวลาจริงกว่า 200,000 รายการ และผลิตภัณฑ์มากกว่า 60 รายการทั่วทั้งห่วงโซ่อุตสาหกรรม การบูรณาการเพียงครั้งเดียวฝังบริการนี้เข้ากับกรอบ AI ขององค์กร

ปาฐกถาพิเศษ: เศรษฐกิจหลังการเลือกตั้งของอินโดนีเซีย: ประเทศจะรักษาการเติบโต 5–6% ท่ามกลางแรงกดดันทางการคลัง ราคาส่งออกที่อ่อนแอ และการอุดหนุนพลังงานสำหรับอุตสาหกรรมหนักได้หรือไม่?

ผู้บรรยาย: Andre Simangunsong หัวหน้าสถาบัน Mandiri สำนักงานหัวหน้านักเศรษฐศาสตร์ ธนาคาร Mandiri

Andre Simangunsong กล่าวว่า GDP ของอินโดนีเซียเติบโต 5.6% ในไตรมาส 1 ปี 2026 โดยมีประมาณการพื้นฐานทั้งปีที่ 5.2% การเติบโตแข็งแกร่งในไตรมาสแรกได้รับแรงหนุนหลักจากผลกระทบฐานต่ำจากการใช้จ่ายงบประมาณที่ล่าช้าในปี 2025 และการเร่งเบิกจ่ายงบประมาณของปีนี้ ทั้งปีเผชิญความไม่แน่นอนจากราคาน้ำมันดิบที่สูงขึ้น ความผันผวนทางภูมิรัฐศาสตร์ และการขาดดุลงบประมาณที่กว้างขึ้น งบประมาณปี 2026 อยู่ที่ประมาณ 2,000 ล้านล้านรูเปียห์ มุ่งเน้นแปดด้านสำคัญ เช่น การศึกษาและความมั่นคงทางอาหาร โครงการอุตสาหกรรมหลัก 19 โครงการได้เริ่มต้นแล้ว โดยการถลุงนิกเกิลและนิคมอุตสาหกรรมต่อเนื่องเร่งจัดตั้ง ผลักดันการเปลี่ยนผ่านภาคแร่จากการส่งออกทรัพยากรดิบสู่การแปรรูปเชิงลึกมูลค่าสูง อินโดนีเซียได้ปรับปรุงกฎค่าภาคหลวงแร่นิกเกิล โดยนำอัตราค่าภาคหลวงแบบก้าวหน้ามาใช้ ส่งเสริมการยกระดับผลิตภัณฑ์นิกเกิลจากนิกเกิลพิกไอเอิร์น (NPI) ไปสู่ MHP และนิกเกิลซัลเฟต และวางรากฐานการแปรรูปแบบไฮโดรเมทัลลูร์จีสำหรับแร่เกรดต่ำ แนวโน้มอุตสาหกรรมดีบุกเป็นบวก อัตราส่วนสินเชื่อต่อเงินฝากของภาคธนาคารยังคงมีเสถียรภาพที่ 85% และธนาคาร Mandiri กำลังขับเคลื่อนการเปลี่ยนแปลงทางดิจิทัลและการปล่อยสินเชื่อที่สอดคล้องกับ ESG เพื่อเสริมศักยภาพโครงการอุตสาหกรรมต่อเนื่อง ด้วยการผสานจุดแข็งด้านอุตสาหกรรม การคลัง และการเงิน อินโดนีเซียคาดว่าจะรักษาช่วงการเติบโตที่ 5%–6% ในระยะกลางและระยะยาว

เสวนา CXO: แผนงานของผู้บริหารระดับสูงเพื่อก้าวข้ามความท้าทายด้านทรัพยากร ต้นทุน เทคโนโลยี และ ESG

ผู้ดำเนินรายการ: Laksmi Kusumawati ผู้อำนวยการฝ่ายวางแผนอุตสาหกรรมต่อเนื่องและความร่วมมือทางเศรษฐกิจระหว่างประเทศ กระทรวงการวางแผนพัฒนาแห่งชาติ/Bappenas

ผู้ร่วมอภิปราย:

Bernardus Irmanto กรรมการผู้อำนวยการใหญ่ PT Vale Indonesia

Alex Sun ประธานเจ้าหน้าที่ฝ่ายความยั่งยืนและรองประธาน บริการพลังงานครบวงจรและการจัดการคาร์บอน Envision Group

Marvin R. Reinhart หัวหน้าแผนกบริหารพอร์ตโฟลิโอ Indonesia Battery Corporation

Ilhamsyah Mahendra ผู้อำนวยการฝ่ายผลิตและพาณิชย์ PT Timah Tbk

ปาฐกถาพิเศษ: หมดยุคพึ่งพาดีเซล: พลังงานที่เชื่อถือได้ ราคาย่อมเยา สำหรับเหมืองบนเกาะ

ผู้บรรยาย: Mr. Fred Ge ผู้จัดการฝ่ายโซลูชันเทคนิค C&I BESS ภูมิภาคเอเชียแปซิฟิก Sungrow

เสวนากลุ่ม: ตำนานกับความจริงของ "ส่วนต่างราคาสีเขียว": ใครจะเป็นผู้จ่ายเพื่อการลดคาร์บอนในห่วงโซ่อุปทานแร่ธาตุสำคัญ?

ผู้ดำเนินรายการ: มาร์โค คามิยะ, ผู้แทน UNIDO ประจำสำนักงานภูมิภาค ณ กรุงจาการ์ตา สำหรับอินโดนีเซีย ติมอร์-เลสเต และฟิลิปปินส์

ยูนิโด (องค์การพัฒนาอุตสาหกรรมแห่งสหประชาชาติ)

คณะผู้ร่วมอภิปราย:

Ary Sudijanto รองผู้อำนวยการด้านการควบคุมการเปลี่ยนแปลงสภาพภูมิอากาศและการกำกับดูแลมูลค่าทางเศรษฐกิจคาร์บอน กระทรวงสิ่งแวดล้อม รัฐบาลอินโดนีเซีย

Antti Koulumies ซีอีโอ Terrafame

Anna Stancher ผู้จัดการโครงการอาวุโส Responsible Minerals Initiative

Yumo Li หัวหน้าสำนักงาน ESG คณะกรรมการ Tsingshan, Tsingshan Holding Group

Lihui Sun รองประธาน ประธานเจ้าหน้าที่ฝ่ายความยั่งยืน Huayou Cobalt

ตั้งแต่วันที่ 3 ถึง 5 มิถุนายน จัดขึ้นที่โรงแรมพูลแมน จาการ์ตา เซ็นทรัลพาร์ค ในกรุงจาการ์ตา ประเทศอินโดนีเซีย การประชุมจัดโดย Shanghai Metals Market (SMM) และร่วมจัดโดย สมาคมผู้ทำเหมืองนิกเกิลอินโดนีเซีย (APNI), กระทรวงการต่างประเทศสาธารณรัฐอินโดนีเซีย, สภาเศรษฐกิจแห่งชาติอินโดนีเซีย และ MMR โดยเป็นพันธมิตรทางยุทธศาสตร์กับ ตลาดล่วงหน้าจาการ์ตา (Jakarta Futures Exchange)

การประชุมประกอบด้วย 6 ฟอรัมเฉพาะ: ฟอรัมหลัก ฟอรัมนิกเกิลและโคบอลต์ ฟอรัมดีบุก ฟอรัมถ่านหินและการเปลี่ยนผ่านพลังงาน ฟอรัมอะลูมิเนียม และฟอรัมย่อยเฉพาะทาง ดึงดูดผู้เข้าร่วมกว่า 3,500 คน จาก 45 ประเทศและภูมิภาคทั่วโลก มีวิทยากรมากกว่า 120 คนร่วมแบ่งปันมุมมองเกี่ยวกับราคาตลาด รูปแบบอุปสงค์-อุปทาน นโยบายอุตสาหกรรม การพัฒนาคาร์บอนต่ำ และการพัฒนา ESG เป็นต้น

นอกจากนี้ SMM ยังได้จัดอภิปรายกลุ่มสองรอบอย่างพิถีพิถัน:

- Roadmaps ของผู้บริหารระดับสูงเพื่อก้าวข้ามความท้าทายด้านทรัพยากร ต้นทุน เทคโนโลยี และ ESG

- ตำนาน "Green Premium" กับความเป็นจริง: ใครจะเป็นผู้จ่ายสำหรับการลดคาร์บอนในห่วงโซ่อุปทานแร่ธาตุสำคัญ?

ภูมิหลังการประชุม

ในช่วงไม่กี่ปีที่ผ่านมา อุปทานวัตถุดิบนิกเกิลและโคบอลต์ทั่วโลกเผชิญกับอุปสรรคต่างๆ บ่อยครั้ง: อินโดนีเซียลดโควต้าการทำเหมืองแร่นิกเกิลลงอย่างมากเหลือ 260–270 ล้านตัน ทำให้การปล่อยทรัพยากรนิกเกิลจากแหล่งเหมืองตึงตัวขึ้น; ดีอาร์ซี (DRC) ลดโควต้าการส่งออกแร่โคบอลต์อย่างต่อเนื่อง ส่งผลให้วัตถุดิบโคบอลต์ที่ซื้อขายได้ทั่วโลกลดลงอย่างเห็นได้ชัดปัจจัยด้านอุปทานหลายประการยังคงสร้างความผันผวนให้กับตลาดฟิวเจอร์สของสินค้าโภคภัณฑ์นิกเกิลและโคบอลต์ ในขณะเดียวกัน อินโดนีเซียไม่ได้เป็นเพียงศูนย์กลางของห่วงโซ่อุปทานนิกเกิลโลกเท่านั้น แต่ยังเป็นพื้นที่การผลิตสำคัญสำหรับอุปทานโคบอลต์ใหม่ของโลกในระยะนี้ นโยบายควบคุมอุตสาหกรรม ความเร็วในการเดินเครื่องกำลังการผลิต และการเปลี่ยนแปลงโครงร่างของห่วงโซ่อุตสาหกรรมของอินโดนีเซีย ส่งผลโดยตรงต่อวิวัฒนาการของรูปแบบอุปสงค์-อุปทานนิกเกิลและโคบอลต์โลก

ขณะนี้ อุตสาหกรรมนิกเกิลและโคบอลต์โลกกำลังอยู่ในขั้นตอนการพัฒนาที่สำคัญ ซึ่งมีลักษณะเด่นคือการปรับโครงสร้างอุปสงค์-อุปทาน นวัตกรรมนโยบาย และการประเมินมูลค่าใหม่ เพื่อการคาดการณ์แนวโน้มตลาดนิกเกิลและโคบอลต์ในปี 2026 อย่างแม่นยำ วิเคราะห์รายละเอียดนโยบายควบคุมอุตสาหกรรมล่าสุดของอินโดนีเซียอย่างลึกซึ้ง และช่วยผู้เล่นในระดับต้นน้ำและปลายน้ำตลอดห่วงโซ่อุตสาหกรรมทำลายอุปสรรคด้านความร่วมมือ จึงได้มีการจัดงานฟอรั่มนิกเกิลและโคบอลต์ขึ้น ฟอรั่มนี้ได้รวบรวมเหมืองแร่ โรงถลุง บริษัทการค้า ผู้ใช้ปลายทาง และสถาบันการลงทุนและการเงินจากทั่วโลก เพื่ออภิปรายเชิงลึกในหัวข้อสำคัญ เช่น แนวโน้มอุปสงค์-อุปทานของตลาด นโยบายและกฎระเบียบ การพัฒนานวัตกรรมเทคโนโลยีการผลิต และความร่วมมือทางอุตสาหกรรมข้ามพรมแดน พร้อมร่วมกันสำรวจแรงขับเคลื่อนการเติบโตใหม่เพื่อการพัฒนาอุตสาหกรรมที่มีคุณภาพสูง

การประชุม วันที่ 4 มิถุนายน: ปาฐกถาหลัก

ปาฐกถาหลัก: แนวโน้มกฎระเบียบเหมืองแร่: การวางแผนโควตา RKAB และเส้นทางการขยายการแปรรูปแร่ขั้นปลายระยะต่อไปของอินโดนีเซีย

วิทยากร: Totoh Abdul Fatah, เลขาธิการอธิบดีกรมแร่และถ่านหิน กระทรวงพลังงานและทรัพยากรแร่

Totoh Abdul Fatah กล่าวว่า RKAB เป็นเครื่องมือนโยบายหลักของอินโดนีเซียในการควบคุมผลผลิตแร่ ประสานการเปิดตัวอุตสาหกรรมอย่างเป็นระเบียบ และสอดคล้องกับลำดับความสำคัญของการพัฒนาอุตสาหกรรมขั้นปลายของประเทศ อินโดนีเซียอุดมไปด้วยทรัพยากรแร่และถ่านหินที่โดดเด่น มีปริมาณสำรองและกำลังการผลิตที่สำคัญในสินค้าโภคภัณฑ์ยุทธศาสตร์หลายชนิด รวมถึงนิกเกิล โคบอลต์ ทองแดง ดีบุก บอกไซต์ ทองคำ เงิน และแร่เหล็ก ด้วยการใช้ประโยชน์จากข้อได้เปรียบด้านทรัพยากรที่เป็นเอกลักษณ์นี้ อินโดนีเซียมีตำแหน่งทางยุทธศาสตร์ที่สำคัญในห่วงโซ่อุปทานแร่โลก และคุณค่าของมันโดดเด่นเป็นพิเศษในกระแสการเปลี่ยนผ่านด้านพลังงาน ซึ่งให้การสนับสนุนที่แข็งแกร่งสำหรับการพัฒนาแบตเตอรี่พลังงาน อุปกรณ์พลังงานหมุนเวียน และการผลิตระดับสูง

ขั้นตอนต่อไปของการพัฒนาแร่ขั้นปลายไม่ได้เกี่ยวกับการยับยั้งการเติบโต แต่เกี่ยวกับการปรับปรุงคุณภาพการพัฒนา การกำหนดทิศทางการพัฒนาที่ชัดเจน การเสริมสร้างการจัดการด้านกฎระเบียบ และการเพิ่มความยั่งยืนของการเติบโต การวางผังโรงถลุงในอนาคตต้องสอดคล้องกับความสามารถในการจัดหาแร่ สอดคล้องกับการอนุรักษ์ทรัพยากร และประสานปัจจัยหลายด้าน รวมถึงความพร้อมของโครงสร้างพื้นฐานด้านพลังงาน มาตรฐานการเข้าถึงด้านการคุ้มครองสิ่งแวดล้อม และการเพิ่มมูลค่าให้กับอุตสาหกรรมภายในประเทศ ด้วยข้อพิจารณาเหล่านี้ รัฐบาลอินโดนีเซียกำลังส่งเสริมการเปลี่ยนแปลงตรรกะอุตสาหกรรมจากการขยายกำลังการผลิตเพียงอย่างเดียว ไปสู่การเพิ่มประสิทธิภาพเชิงกลยุทธ์ในการจัดสรรทรัพยากร เพื่อให้แน่ใจว่าทรัพยากรแร่จะถูกนำไปใช้อย่างแม่นยำในกลุ่มอุตสาหกรรมที่สามารถสร้างประโยชน์ทางเศรษฐกิจสูงสุดแก่ประเทศ

การพัฒนาอุตสาหกรรมแร่ขั้นปลายของอินโดนีเซียมีความคืบหน้าอย่างเป็นรูปธรรม ปัจจุบันมีโรงถลุงที่ดำเนินการอยู่ 14 แห่ง ผลิตสินค้าหลัก เช่น นิกเกิลออกไซด์ เหล็กถลุง และแคโทดทองแดง ครอบคลุมทั้งโรงงานที่ดำเนินการอยู่และโครงการใหม่ที่อยู่ระหว่างการก่อสร้าง ห่วงโซ่อุตสาหกรรมทั้งหมดดึงดูดการลงทุนที่เกิดขึ้นจริงรวม 7,849 ล้านดอลลาร์สหรัฐ โดยแบ่งเป็นการลงทุนในภาคนิกเกิล 2,535 ล้านดอลลาร์สหรัฐ ภาคอะลูมิเนียม 2,181 ล้านดอลลาร์สหรัฐ โครงการแร่เหล็ก 47 ล้านดอลลาร์สหรัฐ และภาคทองแดง 3,084 ล้านดอลลาร์สหรัฐ สิ่งนี้ช่วยปรับปรุงระบบสนับสนุนของห่วงโซ่อุตสาหกรรมแร่ภายในประเทศอย่างต่อเนื่อง ความคืบหน้านี้แสดงให้เห็นว่านโยบายแร่ขั้นปลายของอินโดนีเซียประสบผลสำเร็จอย่างเป็นรูปธรรม อย่างไรก็ตาม ยังคงมีความท้าทายสำหรับอุตสาหกรรม: ไม่เพียงแต่โครงการถลุงใหม่ต้องเสร็จสิ้นและเริ่มดำเนินการตามกำหนดเวลา แต่ยังต้องมีการจัดหาวัตถุดิบสนับสนุนที่มั่นคง เพื่อให้เกิดการดำเนินงานที่มีประสิทธิภาพ การผลิตที่เป็นมิตรต่อสิ่งแวดล้อมและคาร์บอนต่ำ และการบูรณาการอย่างลึกซึ้งเข้ากับระบบมูลค่าของห่วงโซ่อุตสาหกรรมภายในประเทศ

ทิศทางการพัฒนาของอินโดนีเซียมีความชัดเจนมาก: การเปลี่ยนแปลงไปสู่การแปรรูปแร่ขั้นปลายจะดำเนินต่อไป และในระหว่างกระบวนการดำเนินการ การบังคับใช้นโยบายที่เข้มงวดและการชี้นำเชิงกลยุทธ์ระดับสูงจะได้รับการเสริมความแข็งแกร่งยิ่งขึ้น ระบบการจัดการ RKAB และกฎการควบคุมการจัดสรรแหล่งแร่เป็นกุญแจสำคัญในการสร้างระบบนิเวศอุตสาหกรรมที่แข็งแกร่งและมีความยืดหยุ่นมากขึ้น การวางแผนโครงการถลุงในอนาคตจำเป็นต้องประสานมิติสำคัญสี่ประการ: การพัฒนาทรัพยากรอย่างยั่งยืน ความสมดุลของอุปสงค์-อุปทานในตลาด การดำเนินการตามข้อกำหนด ESG และการเพิ่มมูลค่าเพิ่มของประเทศ อินโดนีเซียเปิดกว้างต่อการลงทุนที่มีคุณภาพมาโดยตลอด โดยเฉพาะการลงทุนคุณภาพสูง พึ่งพาเงินทุนต่างชาติเพื่อให้เกิดการถ่ายทอดเทคโนโลยีและการปรับใช้ในท้องถิ่น ขยายการจ้างงานในประเทศ และสนับสนุนการเติบโตทางเศรษฐกิจระยะยาว กล่าวอีกนัยหนึ่ง การพัฒนาอุตสาหกรรมของอินโดนีเซียไม่เพียงแต่มุ่งเน้นการเติบโต แต่ยังมุ่งมั่นที่จะบรรลุการเติบโตที่มีคุณภาพสูง ซึ่งสอดคล้องกับกฎระเบียบ ยั่งยืน และสามารถแข่งขันได้ในระดับโลก

ปาฐกถาหลัก: นิกเกิล ณ ทางแยก: มุมมองห้าปีต่อนิกเกิลโลก — การนำทางผ่านการเปลี่ยนแปลงนโยบาย อุปทาน และอุปสงค์

วิทยากร: Thomas Feng, หัวหน้าฝ่ายวิจัยอุตสาหกรรม, Shanghai Metals Market

Feng คาดการณ์ว่าตลาดนิกเกิลปฐมภูมิโลกจะแสดงการขาดดุลอุปทานในปี 2026 ดำเนินแนวโน้มอุปทานล้นตลาดต่อไปในปี 2027 และเปลี่ยนเป็นสมดุลที่ตึงตัวในปี 2029 เกี่ยวกับราคานิกเกิลบริสุทธิ์ ในด้านต้นทุน อุปสงค์และอุปทานกำมะถันโลกจะเผชิญกับการขาดดุลอย่างต่อเนื่องในอีก 2–3 ปีข้างหน้า ในกรณีที่มีการปิดกั้นช่องแคบในระยะสั้น ราคากำมะถันยังคงสูง เสริมความแข็งแกร่งให้กับการสนับสนุนต้นทุนสำหรับห่วงโซ่ กำมะถัน-MHP-นิกเกิลบริสุทธิ์ จากมุมมองเศรษฐกิจมหภาค ความขัดแย้งระหว่างสหรัฐฯ-อิสราเอล-อิหร่านได้กระตุ้นให้ราคาพลังงานผันผวนอย่างรุนแรง ผลักดันความคาดหวังเงินเฟ้อให้สูงขึ้น ในระยะสั้น ราคาสินค้าโภคภัณฑ์โลกจะเผชิญกับความผันผวนอย่างมาก ในระยะยาว ความไม่แน่นอนทางภูมิรัฐศาสตร์โลกอาจกลายเป็นความปกติใหม่ในอนาคต เพิ่มความผันผวนของราคานิกเกิลบริสุทธิ์

การปรับราคาใหม่ในระดับต้นน้ำของแร่นิกเกิล: การปรับขึ้นราคาอ้างอิงของอินโดนีเซีย การเข้มงวดโควตา และการพึ่งพาฟิลิปปินส์ที่เพิ่มขึ้น

โควตา RKAB แร่นิกเกิลอินโดนีเซีย: สมดุลที่ตึงตัวปรากฏเป็นธีมหลักของปี 2026

จากการวิเคราะห์ของ SMM หลังจากที่กระทรวงพลังงานและทรัพยากรแร่ของอินโดนีเซีย (ESDM) ปฏิเสธข่าวลือในตลาดอย่างเป็นทางการว่าโควตาการผลิต RKAB จะถูกปรับขึ้นทั้งหมด 25%–30% รัฐบาลจะจัดการโควตาเสริมภายใต้การตรวจสอบเป็นกรณี ๆ อย่างเข้มงวด โดยเริ่มตั้งแต่ครึ่งหลังของปี 2026 ประเมินการปฏิบัติตามกฎระเบียบ กำลังการผลิต และปริมาณสำรองทรัพยากรของผู้ทำเหมืองแต่ละราย โดยพื้นฐานแล้ว นี่คือการเพิ่มประสิทธิภาพตามปกติและเป็นระเบียบของเพดานโควตาที่มีอยู่ 260–270 ล้านตันเปียก (wmt) ปูทางไปสู่สภาพแวดล้อมตลาดที่มีเสถียรภาพและยั่งยืนมากขึ้น

อุปทาน

ความคืบหน้าการอนุมัติ RKAB: ณ เดือนเมษายน โควตา RKAB ที่ได้รับอนุมัติสะสมของอินโดนีเซียอยู่ที่ 240 ล้าน wmt SMM คาดว่าภายใต้ความคาดหวังว่าอุปทานแร่นิกเกิลจะตึงตัวอย่างต่อเนื่อง โควตาเสริมในช่วงกลางปี 2026 จะอยู่ที่ประมาณ 15%

ปัจจัยผลักดันการนำเข้าจากฟิลิปปินส์: SMM คาดว่าในปีนี้ การนำเข้าแร่นิกเกิลจากฟิลิปปินส์ของอินโดนีเซียจะเพิ่มขึ้นจากประมาณ 15 ล้าน (ในปี 2025) เป็น 22 ล้านตัน ความตึงตัวของอุปทานแร่นิกเกิลในประเทศจะเร่งการเสริมด้วยการนำเข้าจากฟิลิปปินส์

อุปสงค์

เนื่องจากผลกระทบจากอุปทานกำมะถันที่ตึงตัว ผลผลิต MHP ต่ำกว่าที่คาดไว้ก่อนหน้านี้ ดังนั้น ความต้องการแร่นิกเกิลของอินโดนีเซียสำหรับทั้งปี 2026 จึงคาดว่าจะลดลงเหลือ 303 ล้าน wmt

ในปี 2026 การผลิตแร่นิกเกิลที่แท้จริงจะยังคงถูกจำกัดด้วยปัจจัยต่างๆ เช่น ฤดูฝนและความเร็วในการอนุมัติโควตา RKAB ทำให้ผลผลิตโดยรวมต่ำกว่าระดับอุปทานทางทฤษฎี

การอภิปรายกลุ่ม: โอกาสและความท้าทายในระดับต้นน้ำสำหรับเจ้าของเหมืองนิกเกิล

ผู้ดำเนินรายการ:

Enzo Brooklyn, นักวิเคราะห์อาวุโสด้านนิกเกิล, SMM

ผู้อภิปราย:

Luca Maiotti, นักวิเคราะห์นโยบาย, องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD)

Aldo Namora, ประธานกรรมการ, PT Ceria Metalindo Prima

Jerome Baudelet, CEO, Eramet Indonesia

Patrick Lim, ผู้จัดการประจำประเทศ, HyperStrong Indonesia

ปาฐกถาหลัก: การบรรลุประสิทธิภาพพลังงานและความสำเร็จในการดำเนินงาน: แนวทาง MMD ที่ Mah Moe

วิทยากร: Fuad Budidarma Pratama, ผู้จัดการทั่วไป, MMD Mining Machinery Indonesia

ปาฐกถาหลัก: แนวโน้มตลาดนิกเกิลโลก

วิทยากร: Ricardo Ferreira, ผู้อำนวยการฝ่ายวิจัยตลาดและสถิติ, International Nickel Study Group (INSG)

Ricardo Ferreira กล่าวว่าการผลิตนิกเกิลปฐมภูมิโลกประมาณการว่าลดลงประมาณ 4% เมื่อเทียบกับปีก่อน โดยวัดจากห่วงโซ่ทั้งหมดตั้งแต่การทำเหมืองแร่ดิบไปจนถึงผลิตภัณฑ์นิกเกิลปฐมภูมิสำเร็จรูป การลดลงส่วนใหญ่มาจากอินโดนีเซีย ในขณะที่ความคาดหวังยังชี้ไปที่การลดลงของผลผลิตนิกเกิลของจีน ตามจดหมายข่าวรายเดือนที่เผยแพร่ก่อนหน้านี้ นิกเกิลปฐมภูมิโลกได้ลดลงแล้วประมาณ 1% ในไตรมาสแรก โดยอินโดนีเซียลดลงประมาณ 3% และจีนลดลงประมาณ 1%

ปาฐกถาหลัก: เทคโนโลยีการกลั่นใหม่สำหรับนิกเกิลแลเทอไรต์และแบตเตอรี่ใช้แล้ว

วิทยากร: Dr. Chunwei Liu, กรรมการผู้จัดการฝ่ายสกัดทรัพยากร, Botree Recycling Technologies

การกระจายตัวของทรัพยากรแร่นิกเกิลแลเทอไรต์

แร่นิกเกิลแลเทอไรต์คิดเป็น 55% ของทรัพยากรนิกเกิลโลกและเป็นแหล่งนิกเกิลหลักสำหรับการผลิตภาคอุตสาหกรรมทั่วโลก ด้วยการพัฒนาและส่งเสริมแบตเตอรี่นิกเกิลสูงอย่างต่อเนื่อง ความต้องการของตลาดสำหรับนิกเกิล—และด้วยเหตุนี้สำหรับการแปรรูปแร่นิกเกิลแลเทอไรต์—จึงเติบโตขึ้นอย่างมีนัยสำคัญ

การกระจุกตัวทางภูมิศาสตร์: ส่วนใหญ่กระจายอยู่ในประเทศเขตร้อนภายในละติจูด 30 องศาเหนือและใต้ของเส้นศูนย์สูตร

สามภูมิภาคหลัก:

เอเชียตะวันออกเฉียงใต้: อินโดนีเซีย, ฟิลิปปินส์ (พื้นที่ผลิตแร่นิกเกิลแลเทอไรต์หลัก)

อเมริกา: คิวบา, บราซิล

โอเชียเนีย: ออสเตรเลีย, นิวแคลิโดเนีย

การอภิปรายกลุ่ม: ความผันผวนของราคานิกเกิล, ส่วนต่างของผลิตภัณฑ์, และการเปลี่ยนแปลงนโยบาย: อะไรจะกำหนดตลาดในอีก 5 ปีข้างหน้า?

ผู้ดำเนินรายการ: Slupek Kamila, เลขาธิการ, INSG

ผู้อภิปราย:

Jim Lennon, นักวิเคราะห์, Macquarie

Septian Hario Seto, สมาชิก, สภาพัฒนาเศรษฐกิจแห่งชาติ สาธารณรัฐอินโดนีเซีย

Denis Sharypin, ผู้อำนวยการฝ่ายการตลาดเชิงกลยุทธ์, Norilsk Nickel

Edric Koh, หัวหน้าฝ่ายขายองค์กร เอเชีย, London Metal Exchange

Mark Selby, CEO & กรรมการ, Canada Nickel Company

ปาฐกถาหลัก: กลยุทธ์ห่วงโซ่อุปทานแบตเตอรี่ของเกาหลีและบทบาทของอินโดนีเซีย

วิทยากร: James (IKHWAN) Choi, ผู้จัดการประจำประเทศ, Korea Office, SMM Korea Office

ปาฐกถาหลัก: ถอยหรือพัฒนา? การโต้กลับของแบตเตอรี่นิกเกิลสูงภายใต้การรุกรานของ LFP: Solid State, 4680, และพรีเมียมของ "Range Anxiety"

วิทยากร: เจเร็ด จู, หัวหน้าฝ่ายให้คำปรึกษา กลุ่มพลังงานทดแทน & อโลหะ, เซี่ยงไฮ้เมทัลส์มาร์เก็ต

เจเร็ดชี้ว่าแบตเตอรี่ LFP มีส่วนแบ่งการตลาดในตลาดแบตเตอรี่พาหนะไฟฟ้าและระบบกักเก็บพลังงานเพิ่มขึ้นอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา ด้วยการพัฒนาอย่างรวดเร็วของภาคส่วนเกิดใหม่ เช่น หุ่นยนต์มนุษย์ หุ่นยนต์อุตสาหกรรม และอากาศยานขึ้นลงทางดิ่งไฟฟ้า (eVTOL) แบตเตอรี่สามธาตุซึ่งมีข้อได้เปรียบด้านสมรรถนะ จึงแข่งขันได้ดีกว่าแบตเตอรี่ LFP แบตเตอรี่โซลิดสเตตถูกมองว่าเป็นสนามที่ต้องชนะในการแข่งขันในอนาคตของอุตสาหกรรม แต่ที่น่าสังเกตคือ เทคโนโลยีใหม่ที่สามารถเปลี่ยนกติกาอุตสาหกรรมได้นี้ยังมีวงจรการพัฒนาที่ยาวนานก่อนจะเข้าสู่เชิงพาณิชย์เต็มรูปแบบ

การวางตำแหน่งในยุค LFP

LFP เร่งการแทนที่ Ni-Co-Mn ในระบบกักเก็บพลังงานและยานยนต์ไฟฟ้า นำทั้งในด้านขนาดและการเติบโต

SMM คาดการณ์ส่วนแบ่งของประเภทแบตเตอรี่พาหนะไฟฟ้าทั่วโลกจากปี 2026 ถึง 2027 โดยคาดว่าแบตเตอรี่ LFP จะมีสัดส่วนประมาณ 68% ในปี 2026 และเพิ่มขึ้นเป็นประมาณ 70% ในปี 2027

สำหรับประเภทแบตเตอรี่ระบบกักเก็บพลังงาน ตั้งแต่ปี 2022 ถึง 2025 ส่วนแบ่งของแบตเตอรี่ LFP ในแบตเตอรี่ ESS ทั่วโลกเพิ่มขึ้นต่อเนื่อง และในปี 2026 คาดว่าจะเพิ่มขึ้นเป็นประมาณ 99%

ปาฐกถาพิเศษ: QMAG - ผู้นำตลาดแมกนีเซียแคลไซน์สำหรับการผลิต MHP นิกเกิล/โคบอลต์

วิทยากร: คริสตอฟ เบเยอร์, กรรมการผู้จัดการ บริษัท ควีนส์แลนด์ แมกนีเซีย (QMAG) ดร.

ปาฐกถาพิเศษ: โคบอลต์ในโฟกัส: ขับเคลื่อนบทต่อไปของแร่สำคัญ

วิทยากร: ไดนาห์ แมคลีโอด, ผู้อำนวยการใหญ่ สถาบันโคบอลต์

วันที่ 5 มิถุนายน: ฟอรัมนิกเกิลและโคบอลต์

ปาฐกถาพิเศษ

ปาฐกถาพิเศษ: สมดุลความเสี่ยงและผลตอบแทน: การลงทุนในห่วงโซ่มูลค่านิกเกิลและโคบอลต์ของอินโดนีเซีย's

วิทยากร: อิซซี่ ฮั่ว, นักวิจัยอาวุโส, เซี่ยงไฮ้เมทัลส์มาร์เก็ต

เสวนา: นิกเกิลล้นเกินไปหรือไม่? สร้างสมดุลระหว่างความเสี่ยงอุปทานล้นตลาดกับการลงทุนระยะยาวในอินโดนีเซีย

ผู้ดำเนินรายการ: จีน ถัง, ผู้อำนวยการฝ่ายพาณิชย์, เซี่ยงไฮ้เมทัลส์มาร์เก็ต

ผู้ร่วมเสวนา:

อาลี ซัฟดาร์, กรรมการผู้จัดการ & หุ้นส่วน, BCG (บอสตัน คอนซัลติ้ง กรุ๊ป)

อารีฟ เปอร์ดานา กุสุมะฮ์, ประธาน, ฟอรัมอุตสาหกรรมนิกเกิลอินโดนีเซีย (FINI)

ดิตยา มาฮาร์ฮานี ฮาร์นินดา, รองประธานอาวุโส ฝ่ายธุรกิจธนาคารองค์กร 2, PT Bank Negara Indonesia Tbk (Persero)

ปาฐกถาพิเศษ: โซลูชันวาล์วสำหรับงานหนักใน HPAL

วิทยากร: ฉางซง เติ้ง, ประธานฝ่ายธุรกิจระหว่างประเทศ, ANTIWEAR

ปาฐกถาพิเศษ: ทลายการพึ่งพาการนำเข้า: เศรษฐศาสตร์และความเป็นไปได้ของการผลิตกรดจากไพไรต์สำหรับห่วงโซ่อุปทาน HPAL ของอินโดนีเซีย's

วิทยากร: เบเด เบเรสฟอร์ด อีแวนส์, ประธานกรรมการ, PT Sumbawa Timur Mining

ปาฐกถาพิเศษ: เทคโนโลยีหลักและการวิเคราะห์เชิงเศรษฐกิจของโซลูชันไมโครกริดพลังงาน AI ในเหมืองแร่

วิทยากร: แฟรงก์ ฉี, CEO, Ai Power (Suzhou) Technology Co., Ltd.

คำปราศรัยหลัก: คุณค่าของโซลูชันวิเคราะห์ในกระบวนการทำเหมือง

ผู้บรรยาย: Toh Tiong Yen, ผู้จัดการฝ่ายขาย, Malvern Panalytical

คำปราศรัยหลัก: ภูมิทัศน์นิกเกิลของนิวแคลิโดเนีย

ผู้บรรยาย: Gabriel Bensimon, ที่ปรึกษาพิเศษด้านนิกเกิลและกิจการเหมืองแร่ของประธานาธิบดีแห่งรัฐบาล, รัฐบาลนิวแคลิโดเนีย

คำปราศรัยหลัก: กระแสการไหลของนิกเกิลทั่วโลกจากการทำเหมืองสู่ผู้ใช้ปลายทาง

ผู้บรรยาย: ดร. Steukers Veronique, ประธาน สถาบันนิกเกิล

การผลิตนิกเกิลปฐมภูมิถูกครอบงำโดยอินโดนีเซียในปัจจุบัน

ในปี 2025 อินโดนีเซียผลิตนิกเกิลปฐมภูมิประมาณ 50% ของโลก เทียบกับเพียง 6% เมื่อหนึ่งทศวรรษก่อน

การผลิตนิกเกิลปฐมภูมิในประเทศอื่นๆ ทั่วโลกลดลง

ในปี 2025 การผลิตนิกเกิลปฐมภูมิในประเทศอื่นๆ ทั่วโลก ไม่รวมอินโดนีเซียและจีน คิดเป็นสัดส่วนเพียงกว่า 20% ของทั้งหมดทั่วโลก ลดลงจาก 65% เมื่อหนึ่งทศวรรษก่อน

อินโดนีเซียและจีนเป็นแรงขับเคลื่อนหลักที่กำหนดทิศทางของห่วงโซ่อุปทานนิกเกิลทั่วโลก

จากมุมมองของโครงสร้างการหมุนเวียนผลิตภัณฑ์นิกเกิล NPI ซึ่งได้เปรียบด้านกำลังการผลิตของอินโดนีเซีย ครองตลาดกระแสหลักอย่างมั่นคง ในแง่ของอุปทานวัตถุดิบนิกเกิลทั่วโลกตามเกรด นิกเกิล Class 2 คิดเป็นประมาณ 58% นิกเกิล Class 1 ต่ำกว่า 30% เล็กน้อย และผลิตภัณฑ์เคมีนิกเกิลส่วนที่เหลือประมาณ 13%

อภิปรายกลุ่ม: พบกับอนาคตของ ESG: มาตรฐาน ความท้าทาย และโอกาสในอุตสาหกรรมเหมืองแร่และการแปรรูป

ผู้ดำเนินรายการ: Katz Benjamin, นักวิเคราะห์นโยบาย, OECD

ผู้อภิปราย: ดร. Chris Schlekat, ผู้อำนวยการบริหาร NIPERA, สถาบันนิกเกิล

Ning Wang, ผู้จัดการฝ่ายพัฒนาอย่างยั่งยืน, หอการค้าผู้นำเข้าและส่งออกโลหะ แร่ธาตุ และเคมีภัณฑ์แห่งประเทศจีน

Yumo Li, หัวหน้าสำนักงาน ESG ในคณะกรรมการ Tsingshan, Tsingshan Holding Group

Vinícius Mendes Ferreira, ที่ปรึกษาฝ่ายบริหารด้านการแปรรูปนิกเกิลขั้นปลาย, PT Vale Indonesia

Fan Li, ผู้จัดการฝ่ายบริการด้านความยั่งยืนและ ESG, dss+

Tom Fairlie, ผู้จัดการอาวุโสด้านความยั่งยืน, สถาบันโคบอลต์

ตั้งแต่วันที่ 3 ถึง 5 มิถุนายน จัดขึ้นที่โรงแรมพูลแมน จาการ์ตา เซ็นทรัล พาร์ค กรุงจาการ์ตา ประเทศอินโดนีเซียการประชุมครั้งนี้จัดขึ้นโดย Shanghai Metals Market (SMM) และร่วมจัดโดย สมาคมเหมืองแร่นิกเกิลอินโดนีเซีย (APNI) กระทรวงการต่างประเทศแห่งสาธารณรัฐอินโดนีเซีย สภาเศรษฐกิจแห่งชาติอินโดนีเซีย และ MMR โดยร่วมมือเชิงกลยุทธ์กับ ตลาดซื้อขายล่วงหน้าจาการ์ตา (Jakarta Futures Exchange)

การประชุมประกอบด้วยฟอรัมเฉพาะทาง 6 ฟอรัม ได้แก่ ฟอรัมหลัก ฟอรัมนิกเกิลและโคบอลต์ ฟอรัมดีบุก ฟอรัมถ่านหินและการเปลี่ยนผ่านพลังงาน ฟอรัมอะลูมิเนียม และฟอรัมย่อยเฉพาะทาง ดึงดูดผู้เข้าร่วมกว่า 3,500 คนจาก 45 ประเทศและภูมิภาคทั่วโลก มีวิทยากรมากกว่า 120 ท่านแบ่งปันข้อมูลเชิงลึกเกี่ยวกับราคาตลาด รูปแบบอุปสงค์-อุปทาน นโยบายอุตสาหกรรม การพัฒนาคาร์บอนต่ำ และการพัฒนา ESG เป็นต้น

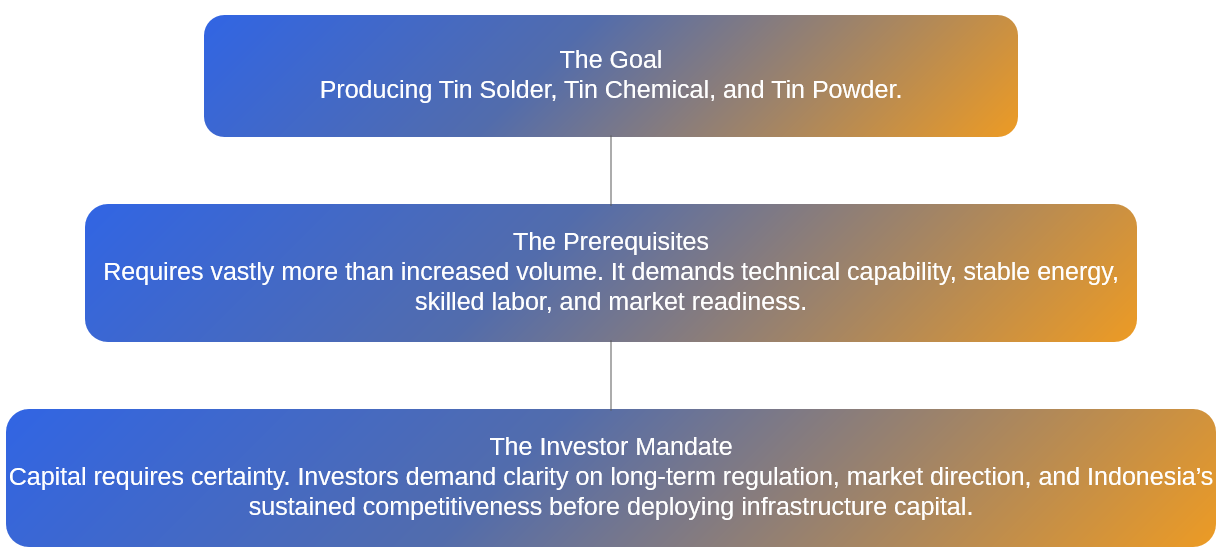

ที่มาของฟอรัมดีบุก

ในปี 2022 ราคาดีบุกประจำปีทั้งในตลาด LME และ SHFE ปิดลดลง และตลาดในขณะนั้นอาจไม่ได้คาดการณ์ว่าสิ่งนี้จะเป็นบทนำของวงจรขาขึ้นสามปี ตั้งแต่ปี 2023 ถึง 2025 ราคาดีบุกปรับตัวเพิ่มขึ้นสามปีติดต่อกัน โดยทั้งราคาดีบุก LME และ SHFE พุ่งขึ้นมากกว่า 30% ในปี 2025 เมื่อเข้าสู่ปี 2026 แนวโน้มขาขึ้นยังคงดำเนินต่อไป ราคาดีบุกทำสถิติสูงสุดใหม่และกลายเป็นหนึ่งในโลหะที่ได้รับความสนใจมากที่สุดในตลาดโลหะอุตสาหกรรม

อย่างไรก็ตาม การพุ่งขึ้นนี้ไม่ได้ราบรื่น ในช่วงสองปีที่ผ่านมา ราคาดีบุกรผันผวนอย่างมากในช่องทางขาขึ้น โดยได้รับแรงหนุนจากการปรับตัวอย่างลึกซึ้งของรูปแบบอุปสงค์-อุปทานโลก โดยเฉพาะอย่างยิ่งการหยุดชะงักหลายครั้งในด้านอุปทาน ในด้านอุปสงค์ ภาคส่วนเกิดใหม่ เช่น เซิร์ฟเวอร์ AI ลวดเชื่อม PV และยานยนต์พลังงานใหม่ (NEV) เติบโตขึ้นอย่างรวดเร็ว ประกอบกับการฟื้นตัวของอุตสาหกรรมอิเล็กทรอนิกส์สำหรับผู้บริโภค ซึ่งเน้นย้ำถึงคุณค่าเชิงกลยุทธ์ของดีบุกในการผลิตระดับไฮเอนด์อย่างต่อเนื่อง และทำให้ความต้องการที่แข็งตัวเพิ่มขึ้นอย่างต่อเนื่อง ในด้านอุปทาน ทรัพยากรดีบุกทั่วโลกกระจุกตัวสูง การกลับมาผลิตอีกครั้งในเมียนมาร์ต่ำกว่าที่คาดการณ์ไว้ พื้นที่ทำเหมืองนอกประเทศจีนบางแห่งได้รับผลกระทบจากปัจจัยทางภูมิรัฐศาสตร์ และอินโดนีเซียซึ่งเป็นจุดเชื่อมโยงสำคัญในห่วงโซ่อุปทานดีบุกกลั่นระดับโลก การปรับเปลี่ยนนโยบายอุตสาหกรรมได้กลายเป็นตัวแปรสำคัญที่ส่งผลต่อความคาดหวังของตลาด

ทบทวนนโยบายอุตสาหกรรมดีบุกของอินโดนีเซีย ในช่วงสองปีที่ผ่านมาแสดงให้เห็นแนวโน้มที่ชัดเจนของ “การกำหนดมาตรฐานและการกำกับดูแล การจำกัดการส่งออก และการส่งเสริมการพัฒนาอุตสาหกรรมปลายน้ำ”ในปี 2024 แผนงานเหมืองแร่ (RKAB) ได้รับการปรับเปลี่ยนจากแบบรายปีเป็นแบบสามปี ส่งผลให้การส่งออกเกิดความผันผวนชั่วคราวระหว่างช่วงเปลี่ยนผ่านนโยบาย ในปี 2025 อินโดนีเซียยกระดับการกำกับดูแลการทำเหมืองผิดกฎหมาย สั่งปิดเหมืองดีบุกเถื่อนบางแห่ง ปราบปรามการลักลอบขนส่ง และปรับค่าภาคหลวงแร่ดีบุก ส่งผลให้ต้นทุนการผลิตสูงขึ้น เมื่อเข้าสู่ปี 2026 ทิศทางนโยบายเริ่มชัดเจนยิ่งขึ้น ด้วยการศึกษามาตรการจำกัดการส่งออกดีบุกบริสุทธิ์ ลดโควตาการส่งออก และแผนปรับขึ้นอัตราภาษีค่าภาคหลวงดีบุก เพื่อขับเคลื่อนการเปลี่ยนผ่านจากการส่งออกทรัพยากรไปสู่กระบวนการแปรรูปที่สร้างมูลค่าเพิ่มสูง การปรับเปลี่ยนเหล่านี้กำลังปรับเปลี่ยนจังหวะและรูปแบบการค้าของห่วงโซ่อุปทานดีบุกระดับโลก

ในฐานะเวทีสำคัญที่เชื่อมโยงห่วงโซ่อุตสาหกรรมดีบุกระดับโลกกับตลาดทรัพยากรของอินโดนีเซีย งาน Tin Forum มุ่งเน้นพัฒนาการล่าสุดของนโยบายดีบุกอินโดนีเซีย วิวัฒนาการของอุปสงค์และอุปทานดีบุกระดับโลก การวิเคราะห์แนวโน้มราคา และโอกาสความร่วมมือทางอุตสาหกรรม โดยรวบรวมเจ้าหน้าที่รัฐ ผู้เชี่ยวชาญในอุตสาหกรรม ผู้ประกอบการเหมือง โรงถลุง และตัวแทนผู้ใช้ปลายน้ำ เพื่อร่วมกันสำรวจโอกาสใหม่ในห่วงโซ่อุปทานโลกท่ามกลางการปรับเปลี่ยนของอุตสาหกรรมดีบุกอินโดนีเซีย

Tin Forum

4 มิถุนายน

การเยี่ยมเยือนสมาคมผู้ส่งออกดีบุกอินโดนีเซีย (AETI)

Shanghai Metals Market (SMM)มีความยินดีที่จะประกาศว่า คณะผู้แทนที่นำโดย SMM ซึ่งมี Jenny Wu ผู้จัดการฝ่ายการตลาดต่างประเทศ ทองแดงและดีบุกของ SMM และประกอบด้วยผู้แทนจากงานได้เข้าเยี่ยมคารวะสมาคมผู้ส่งออกดีบุกอินโดนีเซีย (AETI)อย่างเป็นทางการ เมื่อวันที่ 4 มิถุนายน

งานนี้จัดโดย SMM และร่วมจัดโดยกระทรวงการต่างประเทศอินโดนีเซีย สภาเศรษฐกิจแห่งชาติ สมาคมผู้ประกอบการเหมืองนิกเกิลอินโดนีเซีย (APNI) และ MMR โดยมี Jakarta Futures Exchange เป็นพันธมิตรเชิงกลยุทธ์

การเยี่ยมเยือนครั้งนี้ดอกย้ำถึงความมุ่งมั่นของ SMM ในการส่งเสริมความร่วมมือระยะยาวแบบได้ประโยชน์ร่วมกันระหว่างผู้ส่งออกแร่ชั้นนำของอินโดนีเซียกับผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมโลหะระดับโลก

ช่วงแลกเปลี่ยนอุปสงค์และอุปทาน

5 มิถุนายน

กล่าวเปิดงาน

ผู้กล่าว: Adam Fan ประธาน SMM

ปาฐกถาพิเศษ

ปาฐกถาพิเศษ: แร่ดีบุก DRC: สถานะอุปทานปัจจุบันและข้อมูลเชิงลึกด้านพลวัตของตลาด

ผู้กล่าว: Raj Chug ผู้จัดการทั่วไป Mining Mineral Resources

ปาฐกถาพิเศษ: แร่ดีบุกแอฟริกา: ศักยภาพทรัพยากรและแนวทางบุกเบิกห่วงโซ่อุปทานท่ามกลางภาวะขาดแคลนอุปทาน

ผู้กล่าว: Egyul Mamoko ผู้เชี่ยวชาญด้านโลหกรรม CTCPM (Cellule Technique de Coordination et de Planification Minière)

[เสวนากลุ่ม] สัมมนาอุปทานเหมืองดีบุกโลก: สถานะปัจจุบัน โอกาส และความท้าทายในอนาคต

ผู้ดำเนินรายการ: Vicky Qiao นักวิเคราะห์อาวุโส SMM

ผู้ร่วมเสวนา: Egyul Mamoko ผู้เชี่ยวชาญด้านโลหกรรม CTCPM (Cellule Technique de Coordination et de Planification Minière)

Erwin Setyawan หัวหน้าฝ่ายการค้าและปฏิบัติการ Jakarta Futures Exchange

Joseph G. มิลเลอร์ เอสไควร์, ผู้เชี่ยวชาญ/ผู้อำนวยการด้านโลหะยุทธศาสตร์และการป้องกัน, Mission Critical Metals, Mission Critical Metals

ปาฐกถาพิเศษ: แนวโน้มการพัฒนาตลาดดีบุกในประเทศจีน

ผู้บรรยาย: Zheyu Zhang, นักวิเคราะห์ตลาดดีบุก, ฝ่ายการตลาด, Yuntin (Honghe) Investment Development Co., Ltd.

ปาฐกถาพิเศษ: โอกาสและความท้าทายสำหรับโรงถลุงภายใต้นโยบายอุตสาหกรรมดีบุกใหม่ของอินโดนีเซีย

ผู้บรรยาย: Yazid Kanca Surya, ประธานเจ้าหน้าที่บริหาร, Jakarta Futures Exchange

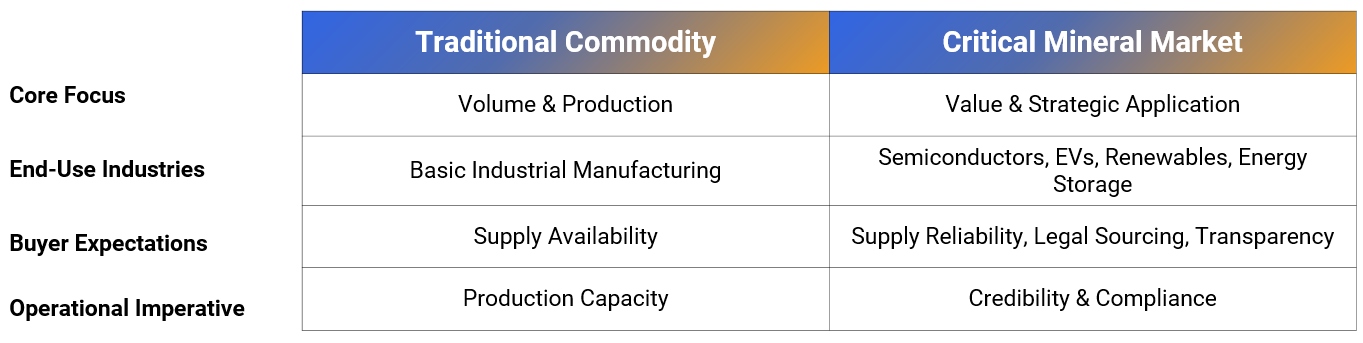

ระบบห่วงโซ่อุปทานโลกที่กระจัดกระจาย

การปรับเปลี่ยนภูมิทัศน์ทางภูมิรัฐศาสตร์: ข้อพิพาททางการค้าและความตึงเครียดทางภูมิรัฐศาสตร์กำลังเปลี่ยนแปลงรูปแบบการค้าสินค้าโภคภัณฑ์แบบดั้งเดิมอย่างลึกซึ้ง

ความมั่นคงทางอุตสาหกรรม: ประเทศต่างๆ กำลังให้ความสำคัญกับการจัดหาทรัพยากรเชิงกลยุทธ์ที่มีเสถียรภาพในระยะยาวมากขึ้นเรื่อยๆ มากกว่าข้อได้เปรียบด้านราคาในระยะสั้น

มุ่งเน้นไปที่แร่ธาตุสำคัญ: บทบาทของอุตสาหกรรมดีบุกไม่ได้เป็นเอกเทศอีกต่อไป แต่ได้กลายเป็นประเด็นหลักในภาคการเปลี่ยนผ่านด้านพลังงานระดับโลกและการผลิตระดับสูง

วิวัฒนาการของตลาดดีบุก

อุตสาหกรรมกำลังเข้าสู่ช่วงใหม่ที่ความน่าเชื่อถือมีความสำคัญพอๆ กับกำลังการผลิต

การส่งเสริมการพัฒนาอุตสาหกรรมปลายน้ำ (Hilirisasi)

•ภูมิหลังการพัฒนาทางประวัติศาสตร์: อินโดนีเซียถูกครอบงำโดยอุปทานผลิตภัณฑ์แปรรูปขั้นต้นมาอย่างยาวนาน โดยการเพิ่มมูลค่าปลายน้ำส่วนใหญ่เกิดขึ้นนอกประเทศจีน

•เป้าหมายเชิงยุทธศาสตร์: อินโดนีเซียกำลังปรับนโยบายการส่งออก การจัดการการค้า และการกำกับดูแลห่วงโซ่อุปทานเพื่อรักษาอุตสาหกรรมที่มีมูลค่าเพิ่มสูงไว้ในประเทศ

การเสริมสร้างกฎระเบียบและการปราบปรามการทำเหมืองที่ผิดกฎหมายไม่ใช่มาตรการลงโทษ แต่เป็นความพยายามที่จะสร้างระบบที่โปร่งใสเพื่อช่วยให้พื้นที่ท้องถิ่นส่งเสริมการพัฒนาอุตสาหกรรมปลายน้ำอย่างแข็งขัน

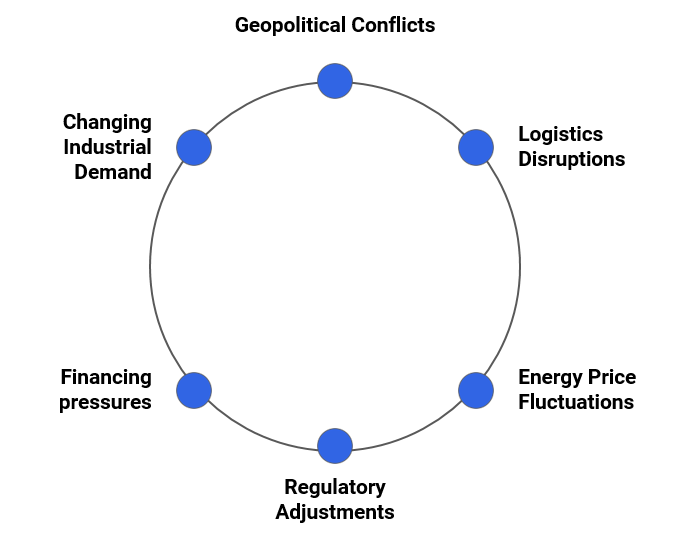

โรงถลุงภายใต้แรงกดดัน

ความไม่แน่นอนในภาคต้นน้ำ: การทำเหมืองผิดกฎหมายรบกวนตลาด อุปทานวัตถุดิบผันผวน และแนวโน้มราคาทำนายได้ยาก

ข้อกำหนดของตลาดปลายน้ำ: มาตรฐานการปฏิบัติตามที่เข้มงวด ความโปร่งใสอย่างสมบูรณ์ในการตรวจสอบย้อนกลับของวัตถุดิบ และเกณฑ์การคัดกรองผู้ซื้อที่สูงขึ้นอย่างต่อเนื่อง

ความผันผวนของตลาดทวีความรุนแรงขึ้น

ความไม่แน่นอนในสภาพแวดล้อมการดำเนินงานปัจจุบันเพิ่มขึ้นอย่างมีนัยสำคัญองค์กรไม่เพียงแต่ต้องรับมือกับความเสี่ยงในการผลิต แต่ยังต้องจัดการกับแรงกดดันหลายประการที่เกิดจากปัจจัยภายนอกและต้นทุนการดำเนินงานที่สูงขึ้นพร้อมๆ กัน

อุปสรรคการลงทุนในอุตสาหกรรมแปรรูปเชิงลึก

ปาฐกถา เรื่อง: การขยายความหลากหลายของการแปรรูปปลายน้ำ ร่วมมือกันสร้างความเจริญรุ่งเรืองระยะยาว

ผู้บรรยายรับเชิญ: HARRY BUDI SIDHARTA, S.T, MM., รองประธานกรรมการผู้อำนวยการ, PT Timah (Persero) Tbk

ปาฐกถา: ความท้าทายและโอกาสของอุตสาหกรรมดีบุกจีนท่ามกลางการเปลี่ยนแปลงของอุปทานแร่ดีบุกโลก

ผู้บรรยายรับเชิญ: Huanbo Qin, นักวิเคราะห์ตลาด, International Tin Association China

ปาฐกถา: การวิเคราะห์แนวโน้มราคาดีบุกโลกและมุมมองอนาคต

ผู้บรรยาย: Vicky Qiao, นักวิเคราะห์อาวุโส, Shanghai Metals Market

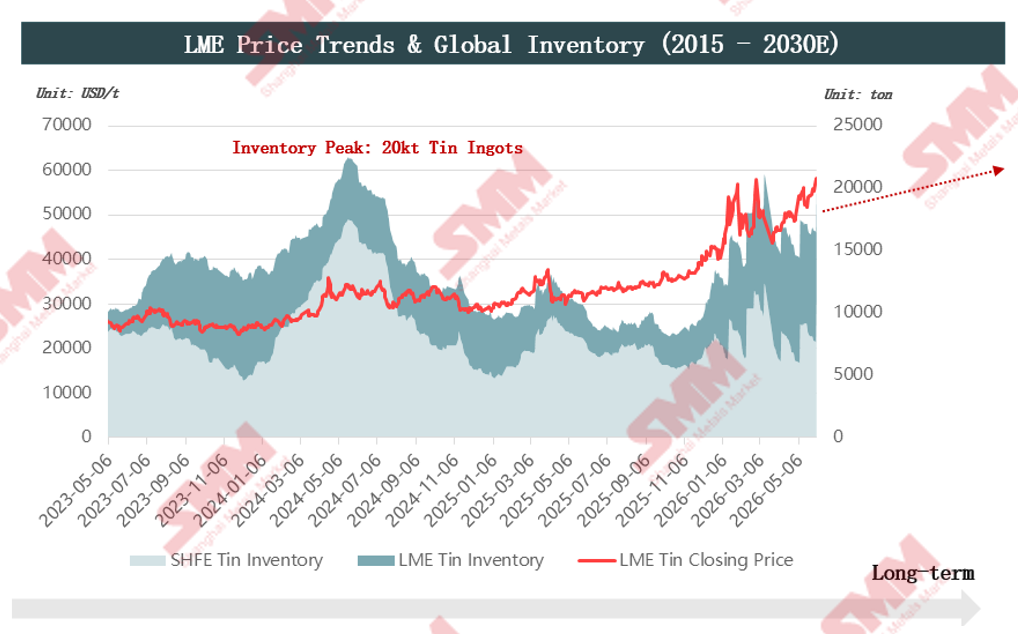

ภาพรวมแนวโน้มราคา

การทบทวนราคา: ท่ามกลางความผันผวนทางเศรษฐกิจมหภาคและภูมิรัฐศาสตร์ ปัจจัยพื้นฐานของตลาดได้ให้การสนับสนุนเชิงโครงสร้าง

ประเด็นสำคัญ: อุปทานจากเหมืองที่ตึงตัวได้สร้างระดับราคาขั้นต่ำในระยะยาว ในขณะที่สภาพคล่องระดับมหภาคเป็นตัวขับเคลื่อนความผันผวนของราคาเป็นหลัก

ภาพรวมทรัพยากรดีบุกและอุปทานจากเหมือง

ความยืดหยุ่นของอุปทานมีจำกัด ประกอบกับปริมาณสำรองที่มีการกระจุกตัวทางภูมิศาสตร์สูง อายุเหมืองคงที่ทั่วโลกน้อยกว่า 15 ปี

การผลิตจากเหมืองที่เพิ่มขึ้นควบคู่กับทรัพยากรโลกที่ลดลงได้เร่งการลดลงของปริมาณสำรองในประเทศผู้ผลิต

สาธารณรัฐประชาธิปไตยคองโก: ผลผลิตจากเหมืองหลักยังคงมีเสถียรภาพ อย่างไรก็ตาม กิจกรรมของกลุ่มติดอาวุธ M23 เพิ่มความไม่แน่นอนของตลาด

►ความเสี่ยง

1. ความขัดแย้งติดอาวุธ M23 ได้ลุกลามไปยังภูมิภาค Masisi ทางตะวันออกของเหมือง Bisie และจุดผ่านแดน Goma ระหว่างดีอาร์ซีและรวันดา ซึ่งส่งผลกระทบโดยตรงต่อเส้นทางขนส่งแร่ดีบุกเดิมที่ผ่าน Goma ไปยังดาร์เอสซาลาม

2. เพื่อลดความเสี่ยงจากความขัดแย้ง การรักษาความปลอดภัยที่เหมือง Bisie ได้รับการเสริมกำลัง และเส้นทางขนส่งสินค้าได้ถูกปรับเปลี่ยนไปทางเหนือเพื่อผ่านอูกันดา ปลายทางสุดท้ายคือท่าเรือมอมบาซาในเคนยา อย่างไรก็ตาม ความกังวลของตลาดยังคงมีว่าการลุกลามของความขัดแย้ง M23 อาจรบกวนการดำเนินงานผลิตตามปกติของเหมือง

3. เมื่อเร็วๆ นี้ ดีอาร์ซีประสบกับการระบาดของโรคอีโบลา โดยมีผู้ติดเชื้อยืนยันกระจุกตัวอยู่ในเบนีและบูเนีย ซึ่งเป็นพื้นที่ที่อยู่ติดกับอูกันดา. มาตรการควบคุมโรคอย่างเข้มงวดถูกนำมาใช้ทั้งในพื้นที่เหมืองและตามเส้นทางขนส่ง กิจกรรมการทำเหมืองและการขนส่งของ Bisie ยังไม่ได้รับผลกระทบจากการระบาด อย่างไรก็ตาม ตลาดยังคงกังวลเกี่ยวกับแนวโน้มอุปทานแร่ในท้องถิ่น

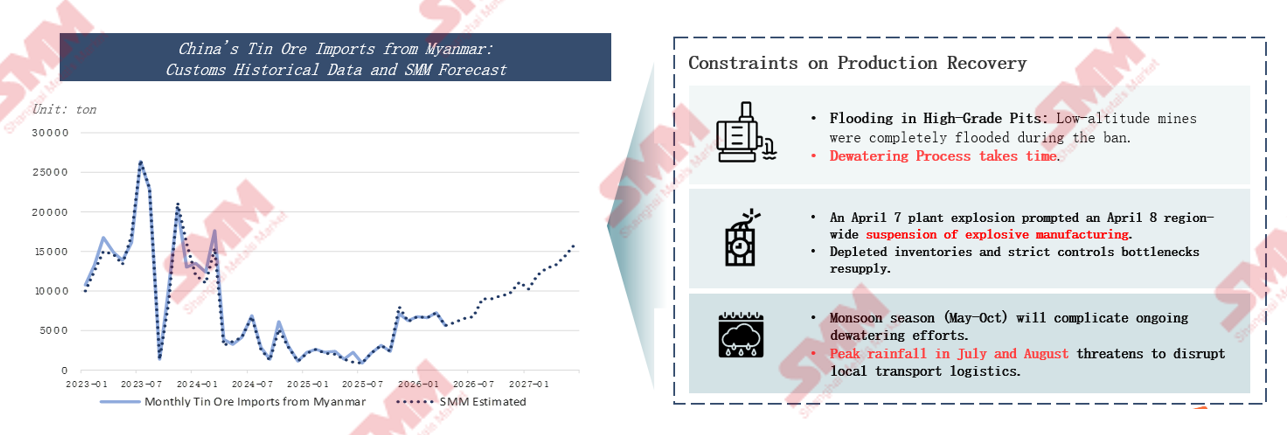

เหมืองแร่ดีบุก Man Maw ของเมียนมา: การกลับมาผลิตล่าช้า

• ผลผลิตแร่ดีบุกของเมียนมาร้อยละ 90 กระจุกตัวอยู่ในรัฐว้า เพื่อให้มั่นใจถึงการสกัดทรัพยากรอย่างสมเหตุสมผลและการพัฒนาภูมิภาคอย่างมีเสถียรภาพ รัฐว้าได้ระงับการทำเหมืองแร่ดีบุกทั้งหมดตั้งแต่ปี 2023 โดยใบอนุญาตทำเหมืองใหม่เพิ่งออกให้อีกครั้งในเดือนกรกฎาคม 2025 เนื่องจากสภาพอากาศฝนตกชุกในท้องถิ่น หลุมเหมืองมีน้ำขังจำนวนมากระหว่างการระงับ ทำให้การระบายน้ำเป็นความท้าทายหลักเมื่อกลับมาดำเนินงาน เนื่องจากปัญหาน้ำท่วมขังส่งผลกระทบต่อหลายหลุม การจัดการแบ่งปันค่าใช้จ่ายในการระบายน้ำระหว่างบริษัทเหมืองจึงล่าช้ามาเป็นเวลานานและยังไม่ได้ข้อยุติ ส่งผลให้งานระบายน้ำที่ติดขัดเป็นอุปสรรคโดยตรงต่อความคืบหน้าในการกลับมาผลิตของเหมือง

• ในเดือนกุมภาพันธ์ 2026 รัฐบาลท้องถิ่นได้ออกกฎโดยละเอียดเพื่อชี้แจงมาตรฐานการแบ่งปันค่าใช้จ่ายในการระบายน้ำ และเหมืองดีบุกรัฐว้าได้เริ่มกลับมาผลิตทันที

• ปัจจุบัน การอนุมัติและควบคุมวัตถุระเบิดพลเรือนอย่างเข้มงวดในเมียนมา ประกอบกับการขัดขวางการทำเหมืองและโลจิสติกส์จากฤดูฝน ส่งผลให้ความคืบหน้าในการกลับมาผลิตในท้องถิ่นต่ำกว่าที่คาดการณ์ไว้ คาดว่าจะกลับมาผลิตเต็มรูปแบบได้ภายในปี 2027

จำนวนโครงการเหมืองแร่ดีบุกใหม่ทั่วโลกมีน้อยมาก โดยทั่วไปมีเกรดแร่ต่ำและวงจรการพัฒนาถึงการผลิตยาวนาน

โครงการใหม่โดยทั่วไปมีเกรดแร่ต่ำ ก่อให้เกิดความเสี่ยงขาขึ้นต่อต้นทุนการทำเหมืองในอนาคตและเพิ่มความยากในการดำเนินงาน มีเพียงสามโครงการใหม่ที่มีเกรดสูงกว่าร้อยละ 1 เกรดแร่ที่ต่ำลงหมายความว่าต้องแปรรูปแร่ดิบมากขึ้นเพื่อผลิตโลหะดีบุกในปริมาณเท่าเดิม

ภูมิทัศน์อุปทานในอนาคตจะมีความแตกต่างอย่างชัดเจน โดยกำลังการผลิตรวมของโครงการที่วางแผนไว้และอยู่ระหว่างการก่อสร้างสูงถึง 173.5 กิโลตัน และโครงการหลักเพียงสี่โครงการคิดเป็นสัดส่วนกว่าร้อยละ 67 อุปทานทั่วโลกจะพึ่งพาโครงการเหมืองหลักเหล่านี้อย่างมาก ในขณะที่โครงการใหม่ห้าโครงการในออสเตรเลียจะเพิ่มปริมาณได้เพียงเล็กน้อยและมีผลกระทบจำกัด

อุปทานแท่งโลหะดีบุกทั่วโลก

กำลังการถลุงดีบุกปฐมภูมิที่กระจุกตัวสูงจำกัดความยืดหยุ่นของอุปทานแท่งโลหะดีบุกทั่วโลก

ปาฐกถาพิเศษ: การบรรลุผลการซื้อขายและการบริหารความเสี่ยงของแท่งดีบุกบริสุทธิ์ผ่านกลไกการซื้อขายมาตรฐานของตลาดสัญญาซื้อขายล่วงหน้า – หน่วยงานกำกับดูแลการซื้อขายสัญญาซื้อขายล่วงหน้าสินค้าโภคภัณฑ์

วิทยากรรับเชิญ: อิมา ซิติ ฟาติมาห์ หัวหน้าสำนักพัฒนาการซื้อขายสัญญาซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ กระทรวงการค้า สาธารณรัฐอินโดนีเซีย

ปาฐกถาพิเศษ: การปรับโครงสร้างการค้าดีบุกโลหะยุทธศาสตร์โลกภายใต้นโยบายภูมิรัฐศาสตร์ ความก้าวหน้าในการผลิตทุติยภูมิในอเมริกาเหนือ และตรรกะใหม่ในการบริโภคโลหะบัดกรี

วิทยากรรับเชิญ: โจเซฟ จี. มิลเลอร์ ผู้เชี่ยวชาญด้านโลหะยุทธศาสตร์และการป้องกัน / กรรมการผู้จัดการ Mission Critical Metals, Mission Critical Metals

► การประกันอุปทาน: แผนการของสหรัฐฯ ในการนำกำลังการผลิตโลหะสำคัญ (ดีบุก) กลับคืนประเทศ

• บทเรียนจากโควิด-19 และสงครามโลกครั้งที่ 2

• ปัจจุบันอเมริกาเหนือไม่มีกำลังการผลิตดีบุกปฐมภูมิ: ไม่มีการทำเหมืองแร่ดีบุก ไม่มีกำลังการถลุงแร่ดีบุก

• ตลาดดีบุกทุติยภูมิของสหรัฐฯ กระจัดกระจายตามภูมิภาค

• รัฐบาลสหรัฐฯ สนับสนุนโรงถลุงดีบุกปฐมภูมิ/ทุติยภูมินาธาน ทรอตเตอร์

• รัฐบาลทรัมป์ได้ลงทุนหลายครั้งในภาคโลหะสำคัญ

• สถานการณ์ความมั่นคงในสาธารณรัฐประชาธิปไตยคองโกและภูมิภาคโดยรอบ

► การประมาณการปริมาณการใช้ดีบุกในศูนย์ข้อมูล

มีการใช้ดีบุกเท่าใดต่อกำลังการผลิตติดตั้งศูนย์ข้อมูล 1 กิกะวัตต์

• เซิร์ฟเวอร์, หน่วยประมวลผลกราฟิก (GPU), ระบบเครือข่าย: 500–1,500 เมตริกตัน

• ระบบไฟฟ้า, สวิตช์เกียร์: 100–400 เมตริกตัน

• อุปกรณ์ควบคุม, อุปกรณ์สื่อสาร, ระบบทำความเย็น: 50–200 เมตริกตัน

• การใช้ดีบุกต่อกำลังการผลิตติดตั้งศูนย์ข้อมูล AI 1 กิกะวัตต์ อยู่ที่ประมาณ 1,200–1,500 เมตริกตัน

นอกจากนี้ วิทยากรระบุว่า: ปริมาณการใช้ดีบุกต่อปีของอุตสาหกรรมพลังงานแสงอาทิตย์อยู่ที่ประมาณ 25,000 เมตริกตัน โดยมีการติดตั้งใหม่เฉลี่ยต่อปีประมาณ 30 กิกะวัตต์ ซึ่งสอดคล้องกับอุปสงค์ดีบุกที่ 36,000–45,000 เมตริกตัน

ปาฐกถาพิเศษ: การตรวจสอบสถานะในภาคดีบุกของอินโดนีเซีย: ธรรมเนียมการเป็นผู้นำในช่วงแรกและเส้นทางสู่ความเป็นผู้นำด้าน ESG

วิทยากรรับเชิญ: โจซูเอ รุยซ์ ผู้อำนวยการฝ่ายการมีส่วนร่วมของโรงงาน, Responsible Minerals Initiative

ปาฐกถาพิเศษ: เหมืองดีบุกมาเลเซีย: การบุกเบิกตลาดและการขยายตัวทั่วโลกจากมุมมองของแร่ธาตุสำคัญ

วิทยากรรับเชิญ: ดาโต๊ะ เดเร็ค เต็ง, กรรมการบริหาร บริษัท เซอตารา เจลิตา จำกัด, ประธานสมาคมวิจัยเส้นทางสายไหมทางทะเลมาเลเซีย

แร่ธาตุสำคัญในยุคใหม่

ตำแหน่งทางยุทธศาสตร์และการประยุกต์ใช้หลักของดีบุก

รากฐานสำคัญทางยุทธศาสตร์ของชาติ: ถูกจัดอยู่ใน "รายชื่อแร่ธาตุสำคัญ" โดยหลายประเทศ ซึ่งมีบทบาทหลักที่ไม่อาจทดแทนได้ในการรักษาความมั่นคงด้านทรัพยากรของชาติและการคงความยืดหยุ่นของห่วงโซ่อุปทานโลก

เส้นชีวิตอุตสาหกรรมสมัยใหม่: วัตถุดิบหลักสำหรับการผลิตโลหะบัดกรีอิเล็กทรอนิกส์ ซึ่งเป็นรากฐานของอุตสาหกรรมสารสนเทศอิเล็กทรอนิกส์ เช่น การบรรจุชิ้นส่วนเซมิคอนดักเตอร์และแผงวงจรพิมพ์ PCB ทำหน้าที่เป็น "ผงชูรสอุตสาหกรรม" ของการผลิตสมัยใหม่

เครื่องยนต์เทคโนโลยีล้ำสมัย: เสริมพลังให้กับเทคโนโลยีเกิดใหม่ เช่น การสื่อสาร 5G, แบตเตอรี่รถยนต์พลังงานใหม่, โมดูลเซลล์แสงอาทิตย์ และชิป AI ซึ่งขับเคลื่อนการเปลี่ยนแปลงสองด้านของเศรษฐกิจดิจิทัลและการเปลี่ยนผ่านสู่สีเขียว

ดีบุก: "ผงชูรสอุตสาหกรรม" ผู้ขับเคลื่อนอุตสาหกรรมไฮเทค

► สมาชิกหลักของระบบแร่ธาตุสำคัญระดับโลก

การกำหนดอย่างเป็นทางการของสหรัฐฯ: ตาม "บัญชีแร่ธาตุสำคัญปี 2025" ของสำนักงานสำรวจธรณีวิทยาสหรัฐ (USGS) ดีบุกได้รับการขึ้นทะเบียนอย่างเป็นทางการให้เป็นแร่ธาตุสำคัญ ซึ่งถือเป็นทรัพยากรเชิงกลยุทธ์ที่มีความสำคัญต่อการพัฒนาเศรษฐกิจและความมั่นคงของชาติ

ฉันทามติของอุตสาหกรรมโลก: ในระบบการประเมินแร่ของสหภาพยุโรปและประเทศเศรษฐกิจพัฒนาแล้วอื่นๆ ดีบุกก็ครองตำแหน่งหลักเช่นกัน มันคือ "แร่หินมุมใหม่" ที่ขาดไม่ได้สำหรับการสนับสนุนการเปลี่ยนแปลงทางเศรษฐกิจดิจิทัลระดับโลกและการยกระดับอุตสาหกรรมพลังงานใหม่

โครงสร้างการใช้ดีบุกทั่วโลกในปี 2025 มีความชัดเจนมาก: ร้อยละ 53 ใช้ในเซมิคอนดักเตอร์และโลหะบัดกรีอิเล็กทรอนิกส์ระดับไฮเอนด์, ร้อยละ 16 ในวัสดุใหม่เคมีดีบุกชั้นดี, ร้อยละ 11 ในแผ่นเหล็กเคลือบดีบุกและกระป๋องดีบุกเกรดอาหาร, และร้อยละ 8 ใช้โดยตรงในอุตสาหกรรมพลังงานใหม่ที่เป็นมิตรต่อสิ่งแวดล้อมประเภทเซลล์แสงอาทิตย์

การประยุกต์ใช้ดีบุกในภาคส่วนที่เติบโตสูง

ปัจจุบัน กลุ่มการเติบโตสูงหลักสามกลุ่มทั่วโลกกำลังขับเคลื่อนอุปสงค์ส่วนเพิ่มที่จำเป็นสำหรับดีบุกอย่างต่อเนื่อง

อันดับแรก พลังประมวลผล AI และศูนย์ข้อมูลขนาดใหญ่พิเศษ: ปริมาณการใช้ดีบุกต่อหน่วยของเซิร์ฟเวอร์ AI ระดับไฮเอนด์นั้นสูงกว่าเซิร์ฟเวอร์ทั่วไป 3 ถึง 13 เท่า

ด้วยการเติบโตอย่างก้าวกระโดดของความต้องการพลังประมวลผล AI ทั่วโลก ความต้องการโลหะบัดกรีระดับไฮเอนด์จะยังคงเติบโตอย่างรวดเร็ว

อันดับสอง ยานยนต์พลังงานใหม่: ปริมาณการใช้ดีบุกต่อคันสูงกว่ารถยนต์เครื่องยนต์สันดาปภายในประมาณสามเท่า และสำหรับรถยนต์อัจฉริยะบางรุ่น อาจสูงถึง 1.5 กิโลกรัมต่อคัน

อันดับสาม การบรรจุภัณฑ์ขั้นสูง: การใช้ลูกบัดกรีของเทคโนโลยีการบรรจุภัณฑ์ขั้นสูง เช่น HBM (หน่วยความจำแบนด์วิธสูง) นั้นมากกว่าของ DRAM แบบดั้งเดิมถึงห้าเท่า

มาเลเซีย ณ ทางแยก

ความเสื่อมถอยของอาณาจักรในอดีตและโอกาสในการเปลี่ยนแปลง

► ประวัติศาสตร์อันรุ่งโรจน์ · อาณาจักรดีบุก:

ในช่วงทศวรรษ 1960 มาเลเซียคือ "อาณาจักรดีบุก" อย่างแท้จริงของโลก" การผลิตดีบุกของมาเลเซียเคยคิดเป็นสัดส่วนหนึ่งในสามของโลก และรายได้จากการส่งออกดีบุกสูงถึง 60% ของรายได้ส่งออกรวมของประเทศ ครองภาพรวมการค้าดีบุกโลก

► สถานการณ์ปัจจุบัน · ความท้าทายสองด้าน:

อย่างไรก็ตาม หลังจากการเปลี่ยนผ่านอุตสาหกรรม ส่วนแบ่งการผลิตของโลกในปี 2023 เหลือเพียง 0.2% ปริมาณการผลิตต่อปีลดลงเหลือ 6,100 ตัน นับเป็นการลดลงอย่างรุนแรง

มาเลเซียยังคงมีทรัพยากรสำรองทุติยภูมิจำนวนมากกว่า 780,000 ตัน โดยแร่ดั้งเดิมหมดลงแล้ว แต่หางแร่ยังมีศักยภาพสูง

► อนาคต · การปรับโฉมมูลค่า

การเสริมพลังเชิงยุทธศาสตร์: ใช้ประโยชน์จากอัตลักษณ์เชิงยุทธศาสตร์ใหม่ในฐานะ “แร่ธาตุวิกฤต” เพื่อยกระดับอำนาจการเจรจาต่อรองและอำนาจต่อรองในห่วงโซ่อุปทานระหว่างประเทศ

การก้าวกระโดดด้านอุตสาหกรรม: เปลี่ยนจากการพึ่งพาการส่งออกดีบุกขั้นปฐมภูมิ ไปสู่การผลิตขั้นปลายน้ำที่มีมูลค่าเพิ่มสูง และการสร้างระบบเศรษฐกิจหมุนเวียน

ความท้าทายหลักที่เผชิญ

ปัจจุบัน อุตสาหกรรมดีบุกของมาเลเซียประสบความท้าทายเชิงโครงสร้างหลักสี่ประการ

การบุกเบิกตลาด: การปรับโฉมมูลค่า

ยอมรับอัตลักษณ์ใหม่และขยายสู่ภาคปลายน้ำที่มีมูลค่าเพิ่มสูง

สร้างศูนย์กลางเศรษฐกิจหมุนเวียนระดับภูมิภาค

กลยุทธ์หลัก: ใช้ประโยชน์จากความได้เปรียบทางอุตสาหกรรมของมาเลเซียในฐานะศูนย์กลางการผลิตอิเล็กทรอนิกส์โลกอย่างเต็มที่ เปลี่ยนเศษวัสดุที่มีดีบุกจำนวนมหาศาลที่เกิดขึ้นระหว่างการผลิต เช่น กากตะกั่วบัดกรี แผงวงจรเหลือทิ้ง เป็นต้น ให้เป็นทรัพยากรดีบุกรีไซเคิลที่มีมูลค่า และจัดตั้งระบบรีไซเคิลทรัพยากรแบบ “เหมืองในเมือง”

ปาฐกถาพิเศษ: จากของเสียสู่มูลค่า: ผู้ถลุงแร่และผู้ประกอบการรีไซเคิลค้นพบขุมทรัพย์ที่ซ่อนอยู่ในผลพลอยได้จากแร่ดีบุกอย่างไร

วิทยากรรับเชิญ: จัสติน หวัง ผู้อำนวยการฝ่ายการตลาดและเทคโนโลยี บริษัท Stannum Solutions (เซี่ยงไฮ้)

ตั้งแต่วันที่ 3 ถึง 5 มิถุนายน จัดขึ้นที่โรงแรมพูลแมน จาการ์ตา เซ็นทรัลพาร์ค ในกรุงจาการ์ตา ประเทศอินโดนีเซีย งานนี้จัดโดย Shanghai Metals Market (SMM) และร่วมจัดโดย สมาคมผู้ทำเหมืองนิกเกิลอินโดนีเซีย (APNI), กระทรวงการต่างประเทศแห่งสาธารณรัฐอินโดนีเซีย, สภาเศรษฐกิจแห่งชาติอินโดนีเซีย และ MMR ในรูปแบบหุ้นส่วนทางยุทธศาสตร์กับ Jakarta Futures Exchange

งานประชุมนี้มีฟอรั่มเฉพาะทั้งหมด 6 ฟอรั่ม ได้แก่ ฟอรั่มหลัก ฟอรั่มนิกเกิลและโคบอลต์ ฟอรั่มดีบุก ฟอรั่มถ่านหินและการเปลี่ยนผ่านด้านพลังงาน ฟอรั่มอะลูมิเนียม และฟอรั่มย่อยเฉพาะทาง ดึงดูดผู้เข้าร่วมมากกว่า 3,500 คนจาก 45 ประเทศและภูมิภาคทั่วโลก มีวิทยากรกว่า 120 ท่านร่วมแบ่งปันข้อมูลเชิงลึกเกี่ยวกับราคาตลาด รูปแบบอุปสงค์อุปทาน นโยบายอุตสาหกรรม การพัฒนาคาร์บอนต่ำ และการพัฒนา ESG เป็นต้น

ความเป็นมาของการประชุม

ในฐานะเศรษฐกิจขนาดใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ อินโดนีเซียกำลังเร่งการเปลี่ยนผ่านด้านพลังงานและการพัฒนาที่เป็นมิตรต่อสิ่งแวดล้อมและคาร์บอนต่ำ ซึ่งเปิดโอกาสเชิงกลยุทธ์ให้กับอุตสาหกรรมโซลาร์เซลล์และการกักเก็บพลังงาน เพื่อบรรลุวิสัยทัศน์ความเป็นกลางทางคาร์บอนภายในปี 2060 รัฐบาลอินโดนีเซียได้ออกแผนพลังงานแห่งชาติที่กำหนดเป้าหมายการติดตั้งโซลาร์เซลล์ 100 กิกะวัตต์ภายในปี 2030 อย่างชัดเจน ในขณะเดียวกัน อุตสาหกรรมที่ใช้ทรัพยากรเป็นฐานของอินโดนีเซีย เช่น แร่นิกเกิล มีการกระจุกตัวสูง และกิจการเหมืองแร่ต้องเผชิญกับข้อกำหนดการปฏิบัติตาม ESG ที่เข้มงวดยิ่งขึ้นและแรงกดดันในการเปลี่ยนแปลงสู่ความยั่งยืน ประกอบกับความท้าทายจากการเร่งพัฒนาอุตสาหกรรมภายในประเทศและอุปทานไฟฟ้าที่ยังคงตึงตัวอย่างต่อเนื่อง การติดตั้งระบบโซลาร์เซลล์และกักเก็บพลังงานในเหมืองแร่จึงกลายเป็นแนวทางหลักในการแก้ไขปัญหาขาดแคลนไฟฟ้า ลดการปล่อยคาร์บอน และควบคุมต้นทุนพลังงาน ความต้องการของตลาดกำลังถูกปลดปล่อยอย่างรวดเร็ว สร้างโอกาสมหาศาลสำหรับความร่วมมือทางอุตสาหกรรมในอนาคต ท่ามกลางบริบทนี้ SMM จึงได้จัดฟอรั่มถ่านหินและการเปลี่ยนผ่านด้านพลังงานในการประชุมครั้งนี้ โดยมีเป้าหมายเพื่อรวบรวมผู้เชี่ยวชาญในอุตสาหกรรมและร่วมกันสำรวจโอกาสใหม่ๆ สำหรับการพัฒนาโซลาร์เซลล์และระบบกักเก็บพลังงานในอินโดนีเซีย

4 มิถุนายน: ฟอรั่มถ่านหินและการเปลี่ยนผ่านด้านพลังงาน

ปาฐกถาพิเศษ

ปาฐกถาพิเศษ: อนาคตของพลังงานหมุนเวียนสำหรับผู้รับเหมาเหมืองแร่ในอินโดนีเซีย

วิทยากรรับเชิญ: Bambang Tjahjono กรรมการบริหาร ASPINDO

การอภิปรายกลุ่ม: แผนงาน Net-Zero ของอินโดนีเซียปี 2060: บทบาทและเส้นทางการเปลี่ยนผ่านสำหรับภาคเหมืองแร่

ผู้ดำเนินรายการ: Verena Streitferdt กรรมการ บริษัท Tri Hita Consulting

ผู้อภิปราย:

Alfonsius Ariawan หัวหน้าฝ่ายเหมืองแร่และโลหะ อินโดนีเซีย dss+

Yan Yan Muhammad Achdiansyah ผู้จัดการโครงการนวัตกรรมประจำภูมิภาคเอเชียแปซิฟิก HDF Energy

Ardhi Ishak ประธานฝ่ายสัมพันธ์อุตสาหกรรมและสมาคมอุตสาหกรรม PERHAPI (สมาคมผู้ประกอบวิชาชีพเหมืองแร่อินโดนีเซีย)

ปาฐกถาพิเศษ: Banking on the Transition: โซลูชันการเงินที่ยั่งยืนสำหรับภาคเหมืองแร่และพลังงานของอินโดนีเซีย

วิทยากรรับเชิญ: Dendi Ramdani รองประธานฝ่ายวิจัยอุตสาหกรรมและภูมิภาค PT Bank Mandiri (Persero) Tbk.

[การอภิปรายกลุ่ม] การปรับบทบาทของถ่านหิน: การสร้างสมดุลระหว่างความมั่นคงทางพลังงานและการเปลี่ยนผ่านที่เป็นธรรมของอินโดนีเซีย

ผู้ดำเนินรายการ: มูฮัมหมัด ซาลี ปุตรา, หัวหน้าฝ่ายการตลาด, MMS Resources

ผู้ร่วมอภิปราย:

ปุตรา อดิฮกูนา, กรรมการผู้จัดการ, สถาบัน Energy Shift

อันตัน เฟรียน โยฮาเนส เรย์นัลโด, ทีมความสัมพันธ์ระหว่างประเทศ, สำนักงานกำกับรัฐวิสาหกิจ (BP BUMN)

กีตา มัฮยารานี, กรรมการบริหาร, APBI-ICMA

เอ็มมานูเอล เจฟเฟอร์สัน คูซาร์, ประธานเจ้าหน้าที่บริหาร, Sun Energy

อาร์ดี อิชฮัก, ประธานฝ่ายสัมพันธ์อุตสาหกรรมและสมาคมอุตสาหกรรม, PERHAPI (สมาคมผู้ประกอบวิชาชีพเหมืองแร่อินโดนีเซีย)

ปาฐกถาพิเศษ: การเปลี่ยนแปลงของอุปสงค์โลก: การเข้าสู่ตลาดเกิดใหม่ในเอเชียใต้

วิทยากรรับเชิญ: วาสุเดฟ ปัมนานี, กรรมการ, iEnergy Natural Resources Limited

การประชุมโต๊ะกลมผู้บริหาร – กลยุทธ์การปกป้องอัตรากำไร: การจัดการต้นทุนการผลิตที่สูง การขึ้นค่าภาคหลวง และเพดานราคาในประเทศ

ผู้ดำเนินรายการ: เควิน ตรีอาดี กุนาวัน, ผู้จัดการฝ่ายพัฒนาธุรกิจประจำประเทศ, Argus

ผู้ร่วมอภิปราย:

ซูร์โย ซูวิกนโย, CEO, PT Titan Infra Sejatera

อโศก มิตรา, ที่ปรึกษาอาวุโส, Bakrie Capital Indonesia

เอฟ เอช คริสตีโอโน, CEO, UCoal

ปาฐกถาพิเศษ: ต้นทุนของการปฏิบัติตามกฎระเบียบ: การสร้างสมดุลระหว่างกระแสเงินสดและการลงทุนเชิงกลยุทธ์ท่ามกลางการตัดโควตา RKAB และภาระ DMO

วิทยากร: สุภาษิช ดัตตา, CFO, Kaltim Prima Coal

วันที่ 5 มิถุนายน ฟอรั่มถ่านหินและการเปลี่ยนผ่านด้านพลังงาน

ปาฐกถาพิเศษ

การอภิปรายกลุ่ม: วิสัยทัศน์ในการใช้ประโยชน์จากพลังงานแสงอาทิตย์ 100 กิกะวัตต์ - โอกาสและความท้าทายคืออะไร

ผู้ดำเนินรายการ: เติงกู ซุลแชรี พี, ผู้จัดการฝ่ายขายอินโดนีเซีย, LONGi Solar

ผู้ร่วมอภิปราย:

ดร. ฟาริด วิจายา, ผู้จัดการฝ่ายวิจัยการลดคาร์บอนตามภาคส่วน, สถาบันปฏิรูปบริการสำคัญ (IESR)

เอกา ฮิมาวัน, ผู้ร่วมก่อตั้งและกรรมการผู้จัดการ, Xurya Daya Indonesia

โยฮัน ฮาดี วาร์โดโย, ประธานเจ้าหน้าที่ฝ่ายพาณิชย์, PT Trina Mas Agra Indonesia

ปาฐกถาพิเศษ: การนำทางในวัฏจักร: วิวัฒนาการของห่วงโซ่อุปทาน PV โลกและผลกระทบเชิงกลยุทธ์ต่ออินโดนีเซีย

วิทยากร: ไรอัน เตย เจ๋ อึ่ง, นักวิเคราะห์ PV, Shanghai Metals Market

ปาฐกถาพิเศษ: จากความทะเยอทะยานสู่การปฏิบัติ: แผนงานของ AESI สำหรับการติดตั้งพลังงานแสงอาทิตย์ในภาคแร่สำคัญของอินโดนีเซีย

วิทยากร: อี มาเด อดิตยา ซูรยาวิดยา, รองประธานฝ่ายวิจัยและเทคโนโลยี, สมาคมพลังงานแสงอาทิตย์อินโดนีเซีย (AESI)

การอภิปรายกลุ่ม: ระบบพลังงานไฮบริด: การออกแบบส่วนผสมที่เหมาะสมของแสงอาทิตย์, การเก็บพลังงาน, และดีเซลสำหรับเหมืองขนาดยักษ์

ผู้ดำเนินรายการ: ไรอัน เตย เจ๋ อึ่ง, นักวิเคราะห์ PV, Shanghai Metals Market

ผู้ร่วมอภิปราย:

เอกา ซาเตรีย, CEO, Medco Power Indonesia

ริกกี จาห์ยา อันเดรียน, รองประธานฝ่ายพัฒนาธุรกิจการลดคาร์บอนและการจัดการพลังงาน, PT PLN (Persero)

การีนา ดาร์มาวัน, ประธานเจ้าหน้าที่บริหาร, SUN Mobility

มุคตาซาร์, หัวหน้าฝ่ายความยั่งยืน, Nickel Industries Limited

เหนียน เกา, ผู้อำนวยการ, ฝ่ายโซลูชันไมโครกริด, Sungrow

ปาฐกถาพิเศษ: โครงสร้างพื้นฐานรถยนต์ไฟฟ้าและการเก็บพลังงาน: ชิ้นส่วนสุดท้ายของปริศนาการลดคาร์บอนในเหมือง

วิทยากร: คริสโตเฟอร์ มาร์เวล, ผู้จัดการฝ่ายพัฒนาธุรกิจประจำประเทศ - อินโดนีเซีย, StarCharge

การปล่อยคาร์บอนจากการทำเหมืองเป็นการปล่อยจากการดำเนินงานทั่วไป โดยแหล่งกำเนิดครอบคลุมตลอดห่วงโซ่การดำเนินงานของเหมือง

การลดคาร์บอนในเหมืองไม่สามารถบรรลุได้เพียงแค่การเปิดเผยข้อมูลคาร์บอน การชดเชยคาร์บอน หรือการจัดซื้อจัดจ้างสีเขียว กิจกรรมการผลิตประจำวัน เช่น การขนส่งและการสับเปลี่ยน การผลิตไฟฟ้าใช้เอง การบดและการโม่ การระบายอากาศในเหมือง และการใช้ไฟฟ้าในกระบวนการผลิต ล้วนเป็นตัวการหลักของการปล่อยคาร์บอน

ความท้าทายหลักของอุตสาหกรรมในปัจจุบันคือการลดความเข้มข้นของการปล่อยคาร์บอนอย่างต่อเนื่อง ท่ามกลางความต้องการแร่ธาตุที่เพิ่มขึ้น นี่จำเป็นต้องมีการปรับโครงสร้างระบบพลังงานโดยรวมของเหมืองอย่างเป็นระบบ แทนที่จะแค่เปลี่ยนเชื้อเพลิงสำหรับอุปกรณ์แต่ละชิ้น

การขนส่งด้วยดีเซลคือสมรภูมิสำคัญของการลดคาร์บอนในเหมือง

อุปกรณ์เคลื่อนที่ประเภทต่าง ๆ เป็นเป้าหมายสำคัญในการติดตามการปล่อยคาร์บอน ปริมาณการใช้เชื้อเพลิงเฉลี่ยต่อปีของรถบรรทุกเหมืองหนึ่งคันอยู่ใกล้เคียงหนึ่งล้านลิตร

สำหรับเหมืองเปิด การใช้เชื้อเพลิงมีความสัมพันธ์อย่างใกล้ชิดกับระยะทางขนส่ง ความลาดชันของถนน น้ำหนักบรรทุก การจัดการจัดส่ง และการเดินเบาของรถ ดังนั้นขั้นตอนการขนส่งจึงกลายเป็นจุดเปลี่ยนผ่านที่เหมาะสมซึ่งสมดุลระหว่างการลดคาร์บอนและประสิทธิภาพการผลิต

การใช้รถบรรทุกเหมืองไฟฟ้าไม่ใช่คอขวดทางเทคนิค กุญแจสำคัญอยู่ที่โครงสร้างพื้นฐานหลักที่สนับสนุน เช่น การชาร์จและการกักเก็บพลังงาน จะสามารถทำให้เครื่องจักรทำงานเต็มประสิทธิภาพและรับประกันว่าการผลิตไม่ได้รับผลกระทบหรือไม่

กองรถบรรทุกขนาดใหญ่ในเหมืองทั่วโลกมีประมาณ 28,000 คัน และยังคงใช้ดีเซลเป็นส่วนใหญ่ ตามการประมาณการของ RMI การใช้ดีเซลเฉลี่ยต่อปีของรถบรรทุกหนึ่งคันสูงถึง 900,000 ลิตร การใช้พลังงานของรถบรรทุกขนส่งคิดเป็น 30%–50% ของการใช้พลังงานทั้งหมดของเหมือง ซึ่งเทียบเท่ากับการปล่อยก๊าซ CO2 รายปีจากกองรถทั่วโลกประมาณ 68 ล้านตัน

ปาฐกถาพิเศษ: จากพิมพ์เขียวสู่หน้างาน: แนวปฏิบัติทางวิศวกรรมสำหรับไมโครกริด PV-Storage ความพร้อมใช้งานสูงในป่าฝนเขตร้อนของอินโดนีเซีย

วิทยากร: Frank Qi, CEO, AI Power (Suzhou) Tech. Co., Ltd.

Suryawan Teddy, กรรมการผู้จัดการ ATW Solar

การอภิปรายกลุ่ม: อะไรจะขับเคลื่อนคลื่นลูกใหม่ของพลังงานแสงอาทิตย์ภาคอุตสาหกรรมในอินโดนีเซีย

ผู้ดำเนินรายการ: Eric C. Listyosuputro, หุ้นส่วน, EY-Parthenon Indonesia

ผู้อภิปราย: Jannata (Egi) Giwangkara, หัวหน้าประจำประเทศอินโดนีเซีย, Climateworks

Zidny Ilman, รองประธานฝ่ายนโยบายสาธารณะและความสัมพันธ์ภาครัฐ, Suryanesia

งานเลี้ยงค็อกเทล

เราขอขอบคุณผู้นำด้านโลจิสติกส์ระดับโลก Access World สำหรับการสนับสนุนงานเลี้ยงค็อกเทลในการประชุมครั้งนี้แต่เพียงผู้เดียว

ก่อตั้งขึ้นในปี 1933 แอคเซส เวิลด์ ได้เติบโตจากธุรกิจครอบครัวสู่องค์กรโลจิสติกส์ระหว่างประเทศที่ดำเนินงานใน 25 ประเทศ ด้วยเครือข่ายท่าเรือและคลังสินค้าที่ตั้งอยู่ในทำเลยุทธศาสตร์ ซึ่งช่วยให้การจัดการและเคลื่อนย้ายสินค้าในแต่ละวันเป็นไปอย่างมีประสิทธิภาพ ในฐานะผู้ให้บริการโลจิสติกส์แบบครบวงจร แอคเซส เวิลด์ มุ่งมั่นที่จะลดความซับซ้อนของห่วงโซ่อุปทานโลกและเพิ่มประสิทธิภาพการหมุนเวียนของสินค้า

เป็นที่น่าสังเกตว่านี่เป็นปีที่สองติดต่อกันที่แอคเซส เวิลด์ ได้ให้การสนับสนุนงานเลี้ยงค็อกเทลอย่างใจกว้างในงานการประชุมเหมืองแร่อินโดนีเซียและการประชุมแร่ธาตุที่สำคัญ สำหรับความมุ่งมั่นและความทุ่มเทในการพัฒนาอุตสาหกรรมอย่างลึกซึ้งและเสริมสร้างการแลกเปลี่ยนในอุตสาหกรรมอย่างต่อเนื่อง คณะกรรมการจัดงานและผู้เข้าร่วมประชุมทุกท่านขอแสดงความเคารพและขอบคุณอย่างสุดซึ้ง

ลงทะเบียนและสร้างเครือข่าย

![[SMM Analysis: การนำเข้าผลิตภัณฑ์ขั้นกลางโคบอลต์ของจีนเพิ่มขึ้น 107% MoM ในเดือนพฤษภาคม 2026]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)