สัญญาณเข้มงวดจากเฟดเกินคาด โลหะมีค่าเผชิญแรงกดดันระยะสั้นแต่ขาลงจำกัด

18 มิถุนายน — เวลา 02:00 น. ตามเวลาไทยของวันที่ 18 มิถุนายน ธนาคารกลางสหรัฐฯ มีมติคงอัตราดอกเบี้ยกองทุนกลางไว้ที่ระดับ 3.50%-3.75% ซึ่งเป็นการตรึงดอกเบี้ยต่อเนื่องเป็นครั้งที่ 4 แถลงการณ์มีความยาวลดลงอย่างมากและตัดภาษาที่บ่งชี้ถึงการปรับลดดอกเบี้ยเพิ่มเติมออกไป แผนภาพการคาดการณ์ดอกเบี้ยแสดงให้เห็นว่าเจ้าหน้าที่ 9 ท่านคาดว่าจะมีการขึ้นดอกเบี้ยในปีนี้ ขณะที่ประธานเฟดคนใหม่ วอร์ช ไม่ได้เสนอการคาดการณ์และปฏิเสธที่จะให้คำแนะนำเชิงนโยบายล่วงหน้า สัญญาณเข้มงวดได้ผลักดันการคาดการณ์ของตลาดต่อการขึ้นดอกเบี้ยปลายปีขึ้นไปถึง 38 basis points

จากมุมมองนโยบาย การประชุม FOMC ครั้งนี้ส่งสัญญาณเข้มงวดเกินความคาดหมายของตลาด ประกอบกับการกลับมาของการคาดการณ์ขึ้นดอกเบี้ยในแผนภาพการคาดการณ์ เป็นการส่งสัญญาณว่าน้ำเสียงการสื่อสารของเฟดได้เปลี่ยนจาก "หยุดและรอดู" เป็น "มีโอกาสขึ้นดอกเบี้ย" ซึ่งสร้างแรงกดดันต่อโลหะมีค่าในระยะใกล้ อย่างไรก็ตาม การตรึงดอกเบี้ยต่อเนื่องครั้งที่ 4 เป็นไปตามที่ตลาดคาดไว้ และการขึ้นดอกเบี้ยจริงยังต้องพึ่งพาข้อมูลเพิ่มเติมเพื่อยืนยัน ดังนั้นผลกระทบส่วนเพิ่มจากสัญญาณนโยบายจึงค่อนข้างจำกัด

ที่สำคัญกว่านั้น ข้อมูลเศรษฐกิจก่อนหน้านี้ — ตัวเลขการจ้างงานนอกภาคเกษตรสหรัฐฯ เดือนพฤษภาคมเพิ่มขึ้น 172,000 ราย สูงกว่าคาดการณ์ และมีการปรับเพิ่มข้อมูลเดือนมีนาคม-เมษายนรวม 93,000 ราย — ตอกย้ำว่าความแข็งแกร่งของตลาดแรงงานยังคงเป็นปัจจัยกดดันที่สำคัญที่สุดที่กดทับการคาดการณ์ลดดอกเบี้ย และเป็นปัจจัยลบหลักสำหรับโลหะมีค่าในช่วงนี้ ในทางตรงกันข้าม ดัชนีราคาผู้บริโภคทั่วไปเดือนพฤษภาคมตรงตามคาด ส่วนดัชนีราคาผู้บริโภคพื้นฐานออกมาต่ำกว่าฉันทามติเล็กน้อย หมายความว่าข้อมูลเงินเฟ้อไม่ได้เพิ่มแรงกดดันด้านการเข้มงวดนโยบายเกินคาด ผลกระทบเชิงลบจึงค่อนข้างปานกลาง

โดยรวมแล้ว โลหะมีค่าเผชิญแรงกดดันสองทางจากสัญญาณนโยบายเข้มงวดและความแข็งแกร่งของตลาดแรงงาน แต่การคาดการณ์ขึ้นดอกเบี้ยที่สูงขึ้นยังอยู่ในขั้นตอนการซึมซับราคา และตลาดอาจไม่สร้างแรงกดดันขาลงอย่างเป็นระบบในระดับราคาปัจจุบัน ตรรกะการซื้อขายจะยังคงขึ้นอยู่กับข้อมูลการจ้างงานนอกภาคเกษตร ดัชนีราคาผู้บริโภค และการสื่อสารจริงจากวอร์ชในระยะต่อไป

การเจรจาสันติภาพสหรัฐฯ-อิหร่านคืบหน้า ส่วนต่างความเสี่ยงทางภูมิรัฐศาสตร์คลี่คลาย

18 มิถุนายน — ประธานาธิบดีสหรัฐฯ และอิหร่านได้ลงนามบันทึกความเข้าใจทางอิเล็กทรอนิกส์ เนื้อหาอย่างเป็นทางการ 14 ข้อส่วนใหญ่ตรงกับการเปิดเผยของสื่อก่อนหน้านี้ และทั้งสองฝ่ายมีกำหนดลงนามข้อตกลงอย่างเป็นทางการที่สวิตเซอร์แลนด์ในวันศุกร์ ทรัมป์ระบุว่า หากการปฏิบัติตามบันทึกความเข้าใจในภายหลังไม่เป็นที่น่าพอใจ การปฏิบัติการทิ้งระเบิดจะกลับมาดำเนินการต่อ และยังเปิดเผยถึงการหารือกับผู้นำซีเรียเกี่ยวกับการโจมตีฮิซบอลเลาะห์ ขณะเดียวกัน เลบานอนตอนใต้พบเห็นการโจมตีของอิสราเอลหลายครั้ง และรัฐมนตรีคลังอิสราเอลระบุว่าจะไม่มีการถอนกำลังในวันศุกร์หรือหลังจากนั้น สถานการณ์ภูมิรัฐศาสตร์ยังคงอยู่ในช่วงชักกะเย่อที่ซับซ้อน ซึ่งมีลักษณะ "เจรจาควบคู่กับความขัดแย้ง"

ในระยะใกล้นี้ การลงนามบันทึกความเข้าใจเป็นสัญญาณว่า การเจรจาหยุดยิงเข้าสู่ช่วงที่มีเนื้อหาสาระ โดยตลาดคาดการณ์การเปิดช่องแคบฮอร์มุซอีกครั้งมากขึ้น ส่งผลให้ส่วนต่างความเสี่ยงคลี่คลายลงอีก หากข้อตกลงอย่างเป็นทางการเสร็จสิ้นในวันศุกร์ ความกังวลเชิงโครงสร้างเกี่ยวกับอุปทานน้ำมันดิบจะคลี่คลายลงอย่างมีนัยสำคัญ สร้างแรงกดดันขาลงต่อราคาน้ำมัน ซึ่งจะทำให้การคาดการณ์เงินเฟ้อโลกเย็นลงตามไปด้วย

ในมุมมองระยะกลางถึงยาว หากราคาน้ำมันที่อ่อนตัวลงอย่างต่อเนื่องกดดันต้นทุนพลังงาน ช่องว่างนโยบายการเงินของเฟดจะเปิดขึ้นอีกครั้ง และตรรกะของตลาดอาจค่อยๆ เปลี่ยนจาก "การคาดการณ์เข้มงวด" ไปสู่ "วัฏจักรการลดดอกเบี้ย" ซึ่งอาจมอบแรงหนุนมหภาคใหม่ให้แก่โลหะมีค่า โดยภาพรวม ความสัมพันธ์สหรัฐฯ-อิหร่านกำลังอยู่ในช่วง "การเจรจาสันติภาพคืบหน้า ความขัดแย้งยังไม่คลี่คลาย" และการกำหนดราคาของตลาดจะหมุนรอบการปฏิบัติตามข้อตกลงวันศุกร์และความเสี่ยงในการดำเนินการในภายหลังในลักษณะไปๆ มาๆ

แรงกดดันช่วงต้นวัฏจักรขึ้นดอกเบี้ยไม่เปลี่ยนตรรกะระยะยาว มูลค่าการจัดสรรโลหะมีค่ายังโดดเด่น

ประสบการณ์ในอดีตแสดงให้เห็นว่า ในช่วงเริ่มต้นของทุกวัฏจักรการขึ้นดอกเบี้ย โลหะมีค่ามักเผชิญแรงกดดันจากอัตราดอกเบี้ยที่แท้จริงที่สูงขึ้นและค่าเงินดอลลาร์ที่แข็งค่า แต่แนวโน้มไม่ใช่ขาลงทางเดียว เมื่อวัฏจักรการขึ้นดอกเบี้ยดำเนินลึกขึ้น ความกังวลเกี่ยวกับความเสี่ยงเศรษฐกิจถดถอยและความตึงตัวของสภาพคล่องที่เพิ่มขึ้น จะยิ่งทำให้บทบาทของทองคำในฐานะสินทรัพย์ป้องกันเงินเฟ้อและสินทรัพย์ปลอดภัยเด่นชัดขึ้น โดยราคามีแนวโน้มปรับตัวสูงขึ้นในช่วงกลางถึงปลาย ดังนั้น แม้เฟดจะดำเนินนโยบายเข้มงวดต่อไป แรงกดดันต่อโลหะมีค่าอาจไม่ยั่งยืน เงื่อนไขสภาพคล่องและการเปลี่ยนแปลงของการคาดการณ์มหภาคก็มีอิทธิพลต่อพลวัตของราคาเช่นกัน

แน่นอนว่า มุมมองเชิงบวกโดยรวมของเราต่อตรรกะระยะยาวของโลหะมีค่ายังคงไม่เปลี่ยนแปลง: ประการแรก ธนาคารกลางทั่วโลกยังคงสะสมทองคำอย่างต่อเนื่อง โดยกลยุทธ์การลดสัดส่วนเงินดอลลาร์และการกระจายทุนสำรองสร้างฐานราคาที่มั่นคงให้กับทองคำ ประการที่สอง ระบบความน่าเชื่อถือของเงินดอลลาร์สหรัฐฯ เผชิญการกัดกร่อนอย่างลึกซึ้ง — อัตราดอกเบี้ยสูงของพันธบัตรรัฐบาลสหรัฐฯ บ่งชี้ถึงความเสี่ยงสูง และในระยะยาว แรงกดดันจากการหมุนเวียนหนี้สหรัฐฯ และความไม่มีวินัยทางการคลังกำลังเร่งการลดสัดส่วนเงินดอลลาร์ทั่วโลก ประการที่สาม ปริมาณหนี้รัฐบาลสหรัฐฯ ที่ขยายตัวอย่างต่อเนื่องและความยั่งยืนทางการคลังที่ถดถอย เพิ่มความเสี่ยงของการแปลงหนี้เป็นเงินและการอ่อนค่าของเงินดอลลาร์ในอนาคต ในฐานะสินทรัพย์แข็งที่ไม่ใช่หนี้สินและอยู่เหนืออำนาจอธิปไตย ฟังก์ชันการป้องกันความเสี่ยงและการรักษามูลค่าของทองคำมีเสน่ห์ที่ไม่อาจทดแทนได้ในสภาพแวดล้อมมหภาคปัจจุบัน

ในขณะเดียวกัน ความขัดแย้งทางภูมิรัฐศาสตร์ยังคงคุกรุ่นโดยไม่ได้ลดลงอย่างแท้จริง ขณะที่ห่วงโซ่อุปทานโลกและตลาดพลังงานยังคงผันผวน ความคงอยู่ของเงินเฟ้อยังคงอยู่ ความไม่แน่นอนเหล่านี้จะร่วมกันหนุนอุปสงค์ต่อทองคำและโลหะเงินในฐานะสินทรัพย์เพื่อการจัดสรรความปลอดภัย ซึ่งช่วยเพิ่มมูลค่าเชิงกลยุทธ์ในช่วงระยะกลางถึงยาวอีกด้วย

มองจากมุมอัตราส่วนทองคำ/เงิน: เงินเผชิญแรงกดดันระยะสั้น แต่แนวโน้มเหนือกว่าทองคำในระยะกลางถึงยาวยังคงอยู่

ในอดีต อัตราส่วนทองคำ/เงินแสดงพฤติกรรมการคืนค่าเฉลี่ยอย่างมีนัยสำคัญ โดยค่ากลางระยะยาวเคลื่อนไหวประมาณระหว่าง 60 และ 70 อย่างไรก็ตาม ภายใต้สภาพแวดล้อมมหภาคที่สุดขั้ว ก็สามารถเบี่ยงเบนไปได้มาก — ตัวอย่างเช่น อัตราส่วนขยายตัวกว้างขึ้นอย่างรวดเร็วหลังวิกฤตการเงินปี 2008 และเข้าใกล้จุดสูงสุดทางประวัติศาสตร์ที่ 120 ในช่วงการระบาดใหญ่ปี 2020 พลวัตที่ซ่อนอยู่คือ ในช่วงเหตุการณ์หลีกเลี่ยงความเสี่ยงขั้นรุนแรง ตลาดจะให้ความสำคัญกับทองคำในฐานะสินทรัพย์ปลอดภัย ขณะที่เงินซึ่งมีลักษณะโลหะอุตสาหกรรมเป็นภาระมักเผชิญการขายออกอย่างเป็นระบบ ดังนั้น การเคลื่อนไหวตามวัฏจักรของอัตราส่วนทองคำ/เงินสามารถสรุปได้ว่า: ขยายตัวกว้างขึ้นในช่วงวิกฤต (เงินมีประสิทธิภาพต่ำกว่า) และหดตัวแคบลงในช่วงวัฏจักรฟื้นตัว/เงินเฟ้อ (เงินมีประสิทธิภาพเหนือกว่า) แก่นแท้คือตัวบ่งชี้วัฏจักรที่ขับเคลื่อนโดยการสลับกันครอบงำของคุณสมบัติสินทรัพย์ปลอดภัยเทียบกับคุณสมบัติโลหะอุตสาหกรรม

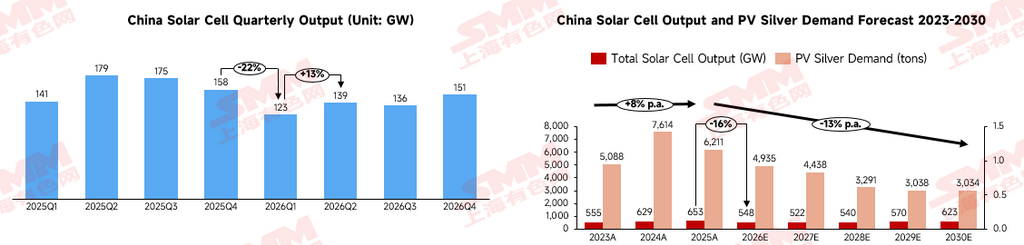

ในระยะใกล้ อัตราส่วนทองคำ/เงินมีแนวโน้มจะปรับตัวขึ้นเป็นช่วงๆ หรือเคลื่อนไหวในกรอบแคบที่เอนเอียงขึ้น ในด้านหนึ่ง เงินได้ปรับตัวขึ้นอย่างโดดเด่นแล้ว ด้วยตำแหน่งการลงทุนที่แออัดทำให้มีแนวโน้มเผชิญแรงกดดันการพักฐานมากขึ้น ในอีกด้านหนึ่ง อุตสาหกรรมเซลล์แสงอาทิตย์ — เสาหลักสำคัญของอุปสงค์อุตสาหกรรมเงิน — คาดว่าจะเห็นการใช้เงินในแผงเซลล์ลดลง 9.51% เทียบปีต่อปีในปี 2026 และด้วยความก้าวหน้าด้านการลดการใช้เงินอย่างต่อเนื่องและโครงสร้างผลิตภัณฑ์แผงเซลล์ที่เปลี่ยนไป การบริโภคเงินต่อปีถูกคาดการณ์ว่าจะรักษาอัตราการลดลงประมาณ 5 จุดเปอร์เซ็นต์ ไปจนถึงปี 2030 แม้ว่าการคาดการณ์การติดตั้งปลายทางเชิงบวกอาจหนุนปริมาณการผลิตแผงเซลล์ ซึ่งแปลเป็นอุปสงค์ส่วนเพิ่มบางส่วน แต่เมื่อแปลงเป็นอุปสงค์เงินแล้ว คาดว่าจะลดลงประมาณ 20% ในปีนี้

ตลอดวัฏจักรระยะยาว ปี 2026 ยังเป็นจุดเปลี่ยนสำคัญในโครงสร้างอุปสงค์อุตสาหกรรมเงินอีกด้วย ภาคอุปกรณ์ไฟฟ้าแรงดันต่ำ ซึ่งเป็นส่วนสนับสนุนที่แข็งแกร่ง แสดงถึงความยากในการทดแทนในอุปสงค์เงินของมัน ภาคส่วนเกิดใหม่ เช่น ยานยนต์พลังงานใหม่ แผงวงจรพิมพ์ และชิป SiC กำลังขยายฐานตลาดปลายทางอย่างรวดเร็ว และแม้ว่าการใช้เงินต่อหน่วยจะไม่เปลี่ยนแปลง แต่อุปสงค์โดยรวมยังคงเติบโตอย่างต่อเนื่อง ดังนั้น เรายังคงมุมมองหลักที่ว่า อัตราส่วนทองคำ/เงินจะมีแนวโน้มลดลงในระยะกลางถึงยาว — กล่าวคือ เรามีมุมมองเชิงบวกต่อเงินที่มีประสิทธิภาพเหนือกว่าทองคำ ตรรกะขับเคลื่อนจะค่อยๆ เปลี่ยนจากอัตราดอกเบี้ยและสภาพคล่องไปสู่การเปลี่ยนผ่านทางพลังงานและอุปสงค์อุตสาหกรรม เงินกำลังเปลี่ยนจากโลหะมีค่าดั้งเดิมเป็นโลหะอุตสาหกรรมที่มีความสำคัญเชิงกลยุทธ์ โดยมีการเปิดรับต่อพลังงานแสงอาทิตย์ ศูนย์ข้อมูล AI และการอัพเกรดกริดไฟฟ้ามากขึ้น ในขณะที่อุปทานยังคงไม่ยืดหยุ่นสูงเนื่องจากการพึ่งพาการผลิตพลอยได้จากตะกั่ว-สังกะสีและทองแดงอย่างหนัก เมื่อเศรษฐกิจโลกเข้าสู่วัฏจักรการลดดอกเบี้ยหรืออัตราดอกเบี้ยที่แท้จริงลดลง ความยืดหยุ่นทางอุตสาหกรรมของเงินจะขยายศักยภาพขาขึ้นของมันอย่างมีนัยสำคัญ ในทางตรงกันข้าม ทองคำซึ่งได้รับการหนุนมากกว่าจากการซื้อของธนาคารกลางและอุปสงค์สินทรัพย์ปลอดภัย มักจะเป็นไปในวิถีที่ราบรื่นกว่า