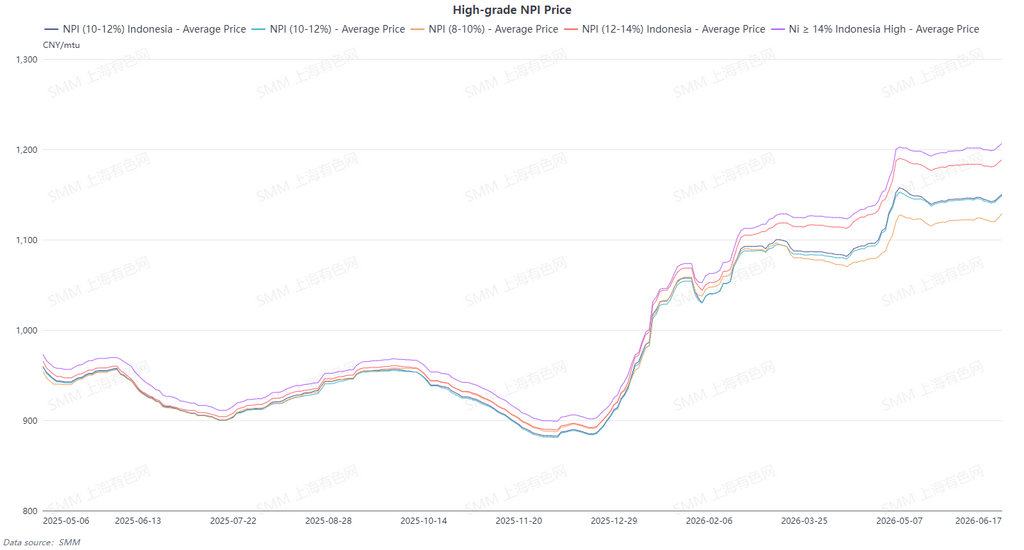

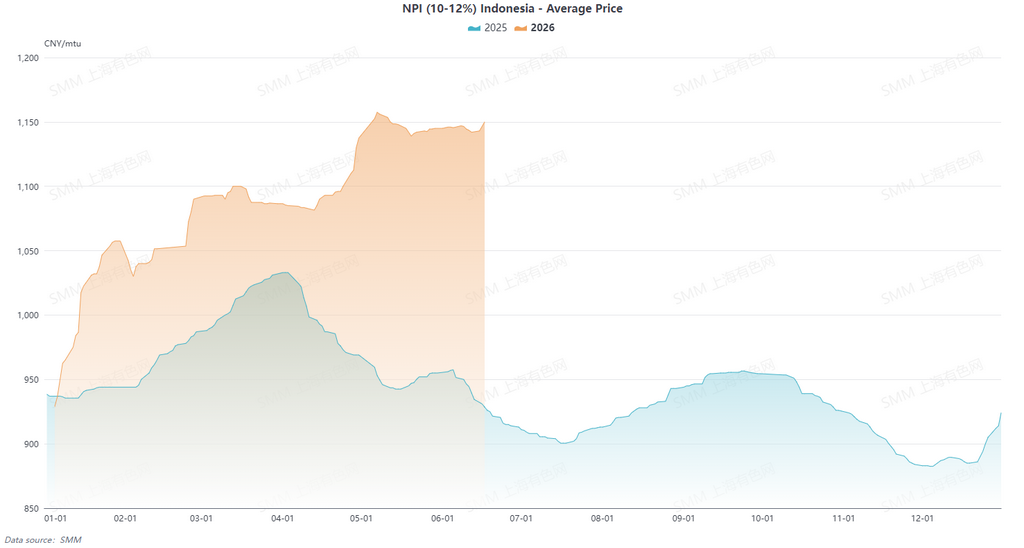

ในครึ่งแรกของปี 2026 ตลาด NPI เกรดสูง 10-12% ของอินโดนีเซีย (ส่งถึงท่าเรือ รวมภาษี) ปรับตัวขึ้นอย่างต่อเนื่อง โดยราคาเฉลี่ย SMM เพิ่มขึ้น 12% เมื่อเทียบกับช่วงเดียวกันของปี 2025 การเคลื่อนไหวของราคามีลักษณะเป็น “การปรับขึ้นทีละขั้นและผันผวนที่ระดับสูง” ความไม่สมดุลของอุปสงค์-อุปทานในแต่ละรอบ รวมถึงการหยุดชะงักเชิงนโยบาย ได้ผลักดันให้ราคาอยู่ในระดับที่สูงขึ้นเรื่อยๆ

ช่วงต้นปี ตลาดยังถูกกดดันจากความคาดหวังถึงอุปทานที่ล้นเกินจากปลายปี 2025 และราคาได้แตะระดับต่ำสุดของครึ่งปีแรกในวันที่ 5 มกราคม ต่อมา เมื่อข่าวการจำกัดโควตาแร่นิกเกิลของอินโดนีเซียทวีความรุนแรงขึ้น ประกอบกับการเปิดเผยอุปสงค์การเติมสต็อกของโรงงานเหล็กในจีนก่อนเทศกาลตรุษจีน ความตึงตัวของอุปทานทันทีเริ่มปรากฏ ส่งผลให้ราคาพุ่งขึ้นอย่างรวดเร็ว ณ สิ้นเดือนมกราคม ราคาปิดที่ 1,057.5 หยวนต่อหน่วยนิกเกิล คิดเป็นการปรับขึ้นรายเดือนมากกว่า 13% หลังเทศกาลตรุษจีน ตลาดเปลี่ยนเข้าสู่ช่วงที่ขับเคลื่อนด้วยปัจจัยด้านนโยบายและต้นทุน อุปทานแร่นิกเกิลของอินโดนีเซียที่ตึงตัวและเกรดแร่ที่ลดลง ส่งผลให้ปริมาณนิกเกิลที่ได้จริงจาก NPI เกรดสูงต่ำกว่าคาด ทำให้ความคาดหวังต่อการหดตัวของอุปทานเพิ่มขึ้นเรื่อยๆ ต้นทุนการผลิต NPI เกรดสูงก็ค่อยๆ เพิ่มขึ้น ผลักดันให้ราคาทะลุระดับ 1,100 หยวนต่อหน่วยนิกเกิลในเดือนมีนาคม

เดือนเมษายนกลายเป็นจุดเปลี่ยนสำคัญ เนื่องจากนโยบาย HPM ใหม่ของอินโดนีเซียถูกนำมาใช้อย่างเป็นทางการ ความคาดหวังต่อต้นทุนการถลุงปรับตัวเพิ่มขึ้นอย่างรวดเร็ว ประกอบกับการขาดแคลนสินค้าทันทีที่หมุนเวียนในตลาดอย่างต่อเนื่อง ภาวะขาขึ้นก็ถึงจุดสูงสุด เมื่อวันที่ 7 พฤษภาคม ราคาแตะระดับสูงสุดของครึ่งปีแรกที่ 1,157.5 หยวน/หน่วยนิกเกิล คิดเป็นการเพิ่มขึ้นสะสม 24.6% จากจุดต่ำสุดช่วงต้นปี เมื่อเข้าสู่ช่วงกลางถึงปลายเดือนพฤษภาคม แรงผลักดันราคาขาขึ้นเริ่มอ่อนตัวลงเล็กน้อย ราคาล่วงหน้าของนิกเกิลบริสุทธิ์อ่อนตัวลง อัตรากำไรของโรงงานเหล็กกล้าปรับตัวแคบลง และโรงงานเหล็กแสดงความเต็มใจยอมรับวัตถุดิบราคาสูงไม่เพียงพอ ทำให้การต่อรองระหว่างผู้ซื้อกับผู้ขายทวีความเข้มข้นขึ้น ตลาดแสดงรูปแบบ “ราคาคงที่แต่ปริมาณการซื้อขายซบเซา” โดยราคาถอยลงเล็กน้อยและเคลื่อนไหวในกรอบ 1,130-1,150 หยวน/หน่วยนิกเกิล ณ ต้นเดือนมิถุนายน NPI เกรดสูง 10-12% ของ SMM (ส่งมอบและชำระภาษีแล้ว) ยังคงเพิ่มขึ้น 23% จากจุดต่ำสุดช่วงต้นปี และการยกระดับของราคาเฉลี่ยครึ่งปีแรกได้รับการยืนยันอย่างชัดเจน ความสมดุลของอุปสงค์-อุปทานที่ตึงตัวและการสนับสนุนที่แข็งแกร่งจากต้นทุนได้สร้างจุดต่ำสุดที่แข็งแกร่งของราคา

I. รูปแบบอุปสงค์-อุปทาน: การหดตัวของอุปทานโลกทวีความรุนแรง การฟื้นตัวเป็นช่วงๆ ในประเทศไม่สามารถเปลี่ยนแปลงสมดุลที่ตึงตัวได้

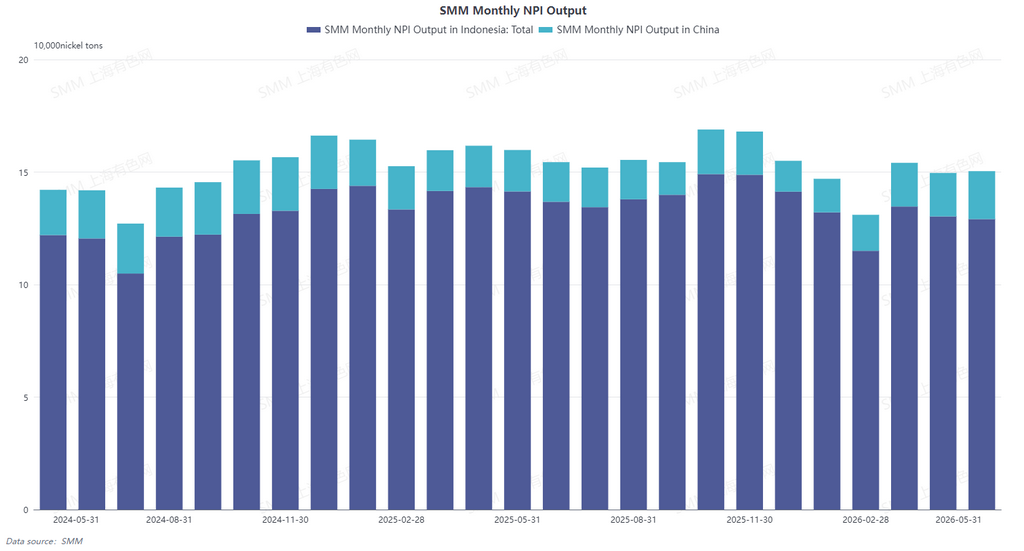

1. อินโดนีเซีย: ผลผลิตยังคงหดตัวภายใต้ข้อจำกัดหลายด้าน

การผลิต NPI เกรดสูงของอินโดนีเซียถูกจำกัดด้วยปัจจัยหลายประการ แสดงให้เห็นถึงการหดตัวอย่างต่อเนื่องในครึ่งปีแรก การควบคุมโควตาแร่นิกเกิลที่เข้มงวดขึ้น เกรดแร่ป้อนที่ลดลง ความยากลำบากในการจัดหาวัตถุดิบของโรงถลุง และการบริโภคต่อหน่วยที่เพิ่มขึ้น ส่งผลให้ต้นทุนสูงขึ้นและเกิดปัญหาด้านการจัดหาวัตถุดิบ ยับยั้งปริมาณผลผลิต NPI เกรดสูง แม้ว่ากำลังการผลิตใหม่จะเพิ่มขึ้น แต่ก็ไม่สามารถชดเชยส่วนที่ลดลงได้ นอกจากนี้ ตั้งแต่เดือนมิถุนายน การเริ่มใช้งานกำลังการผลิตอะลูมิเนียมใหม่ได้แย่งทรัพยากรไฟฟ้าอย่างต่อเนื่อง ทำให้เกิดการลดการผลิตและการบำรุงรักษาในสายการผลิต NPI บางส่วน คาดว่าผลผลิตจะถูกกดดันเพิ่มขึ้น ตอกย้ำความคาดหวังเรื่องการหดตัวของอุปทาน ในปี 2026 คาดว่าการผลิต NPI เกรดสูงของอินโดนีเซียจะลดลงเมื่อเทียบกับปีก่อน

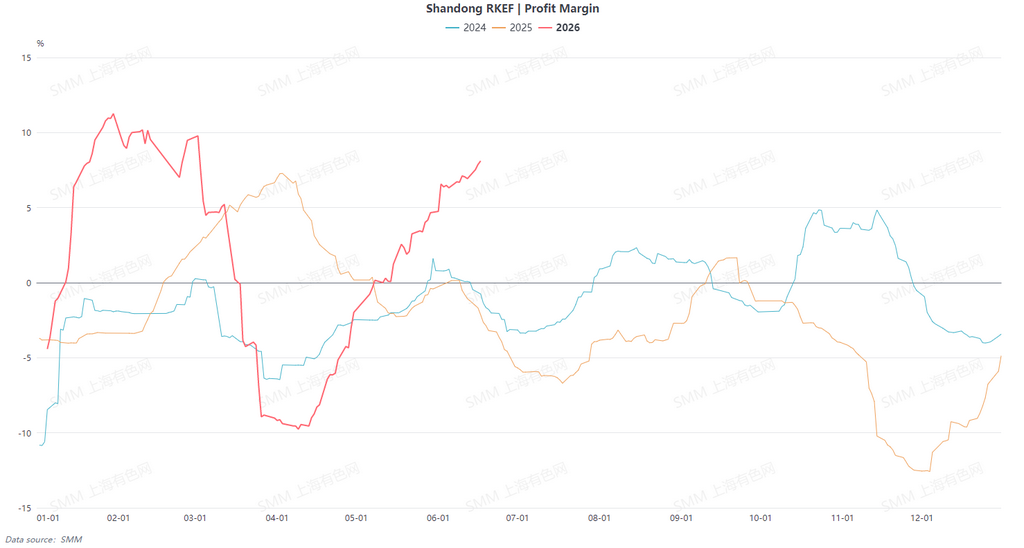

2. ในประเทศ: การฟื้นตัวของกำไรขับเคลื่อนการฟื้นตัวเป็นช่วงๆ ของการผลิต

ไม่เหมือนกับอินโดนีเซีย การผลิต NPI เกรดสูงของจีนสามารถฟื้นตัวเป็นช่วงๆ โดยได้แรงหนุนจากการฟื้นตัวของกำไร ปัจจัยหลักคือต้นทุนด้านวัตถุดิบที่ลดลง: การฟื้นตัวของอุปทานแร่นิกเกิลจากฟิลิปปินส์ทำให้ราคาปรับตัวลงอย่างต่อเนื่อง ลดต้นทุนวัตถุดิบของผู้ถลุงจีนลงอย่างมาก ประกอบกับราคา NPI เกรดสูงที่เคลื่อนไหวในระดับสูง อัตรากำไรจากการถลุงก็ค่อยๆ ฟื้นตัว ทำให้สายการผลิตที่เคยขาดทุนบางส่วนกลับมามีกำไร และกำลังการผลิตที่เคยลดผลผลิตลงก็กลับมาเดินเครื่องต่อเนื่อง อย่างไรก็ตาม การเพิ่มขึ้นโดยรวมยังมีจำกัดและไม่เพียงพอที่จะเปลี่ยนความคาดหวังเรื่องการขาดดุลอุปทานในปี 2026

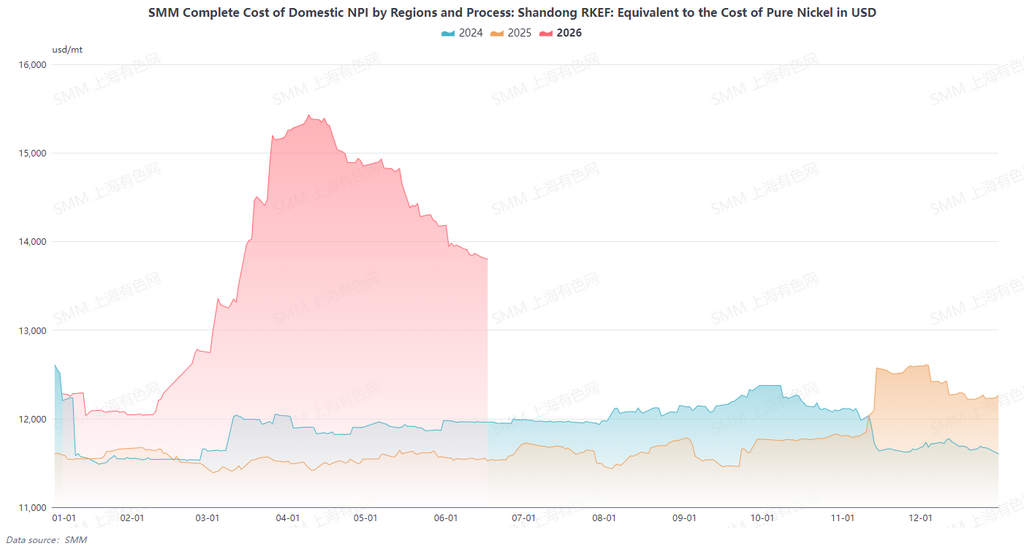

Ⅱ. ต้นทุนและความสามารถในการทำกำไร: ความแตกต่างระหว่างเส้นโค้งในประเทศและต่างประเทศ ความสามารถในการทำกำไรของจีนเหนือกว่าอินโดนีเซีย

แนวโน้มด้านต้นทุนในและนอกจีนมีความแตกต่างกัน นำไปสู่การกลับทิศของสถานการณ์ความสามารถในการทำกำไร การฟื้นตัวของอุปทานแร่นิกเกิลในฟิลิปปินส์ทำให้ราคาปรับตัวลดลง ส่งผลให้ต้นทุนวัตถุดิบของผู้ถลุงจีนลดลง ด้วยเหตุนี้ กำไรจึงฟื้นตัวอย่างค่อยเป็นค่อยไป และสายการผลิตบางส่วนเปลี่ยนจากขาดทุนเป็นกำไร ในขณะเดียวกัน ราคาแร่นิกเกิลในอินโดนีเซียยังคงผันผวนในระดับสูง ประกอบกับเกรดแร่ที่ลดลง ซึ่งทำให้การบริโภคต่อหน่วยและต้นทุนวัตถุดิบเพิ่มขึ้นอย่างถาวร ต้นทุนวัสดุเสริมและไฟฟ้าก็เพิ่มขึ้นเช่นกัน ทำให้แรงกดดันด้านต้นทุนต่อผู้ถลุงทวีความรุนแรงขึ้น ความสามารถในการทำกำไรของจีนในขณะนี้จึงแซงหน้าอินโดนีเซียแล้ว

เมื่อมองไปข้างหน้า คาดว่ารูปแบบความแตกต่างของต้นทุนระหว่างในและนอกจีนจะคงอยู่ต่อไปในระยะสั้น ในจีน การปรับตัวลงของราคาแร่นิกเกิลจากฟิลิปปินส์ช่วยให้ต้นทุนการถลุงอยู่ในระดับต่ำ ในขณะที่ราคา NPI เกรดสูงยังคงสูงภายใต้สมดุลอุปสงค์-อุปทานที่ตึงตัว และสภาพแวดล้อมการฟื้นตัวของกำไรผู้ถลุงจะดำเนินต่อไป ส่วนในอินโดนีเซีย อุปทานแร่นิกเกิลที่ตึงตัว เกรดที่ลดลง และการแย่งทรัพยากรไฟฟ้าจากการถลุงอะลูมิเนียมยังคงเป็นปัจจัยหนุน ประกอบกับต้นทุนวัสดุเสริมที่สูงขึ้น ทำให้คาดว่าต้นทุนการผลิตจะยังคงเพิ่มขึ้นต่อเนื่อง กดดันอัตรากำไรของผู้ถลุงมากขึ้น และทำให้ความแตกต่างด้านความสามารถในการทำกำไรระหว่างในและนอกจีนชัดเจนยิ่งขึ้น

III. การแข่งขันวัตถุดิบ: การเปลี่ยนแปลงความสัมพันธ์การทดแทนระหว่างเศษเหล็ก, FeNi, นิกเกิลบริสุทธิ์ และ NPI

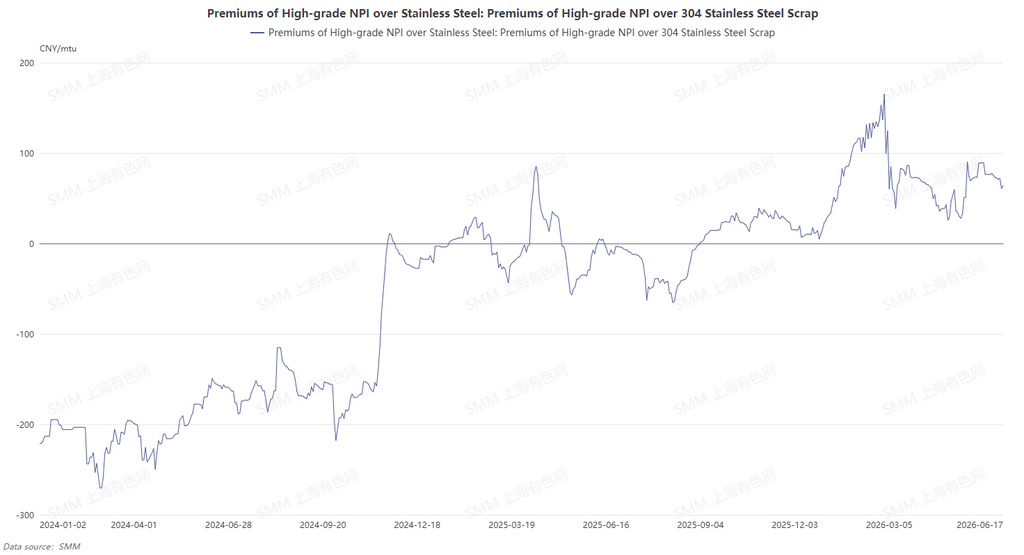

เมื่อเกรดของ NPI ลดลงและราคายังคงสูง ภาพรวมการแข่งขันของวัตถุดิบสแตนเลสกำลังเปลี่ยนแปลง โดยผลการทดแทนของเศษเหล็ก, FeNi และนิกเกิลบริสุทธิ์กำลังแข็งแกร่งขึ้นเรื่อยๆ และตำแหน่งของ NPI ก็ถูกบีบอย่างต่อเนื่อง

ความได้เปรียบด้านราคาของเศษเหล็กกลับมาปรากฏอีกครั้ง: ท่ามกลางการยืนยันรายการที่อนุญาตการออกใบกำกับภาษีแบบย้อนกลับ ราคาสแตนเลสที่อ่อนตัว และกำไรของโรงงานเหล็กกล้าที่แคบลง ความได้เปรียบด้านราคาของเศษเหล็กสแตนเลสก็ขยายตัวอีกครั้ง โรงงานเหล็กกล้าจึงมีแนวโน้มที่จะเพิ่มสัดส่วนการใช้เศษเหล็กและลดการใช้ NPI ราคาสูง เพื่อลดต้นทุน ส่งผลโดยตรงให้ความยืดหยุ่นของอุปสงค์ NPI อ่อนตัวลง

ความต้องการ FeNi ฟื้นตัวเป็นช่วงๆ: จากผลกระทบของเกรด NPI อินโดนีเซียที่ลดลง NPI เกรดสูงประสบปัญหาการจัดหาธาตุนิกเกิลที่มีประสิทธิภาพไม่เพียงพอ องค์กรสแตนเลสต่างๆ จึงเริ่มเพิ่มการจัดซื้อ FeNi เป็นวัตถุดิบเสริม เพื่อให้แน่ใจถึงปริมาณนิกเกิลในสภาวะที่เกรดนิกเกิลของ NPI ไม่เพียงพอ ส่งผลให้ความต้องการ FeNi เติบโตอย่างมีนัยสำคัญ

ความต้องการนิกเกิลบริสุทธิ์ฟื้นตัวเล็กน้อย: เนื่องจากราคา NPI ยังคงสูง ส่วนต่างราคาระหว่างนิกเกิลบริสุทธิ์กับ NPI ก็ค่อยๆ แคบลง โรงงานเหล็กบางแห่งเริ่มเพิ่มสัดส่วนการใช้นิกเกิลบริสุทธิ์ในการผลิตสแตนเลสเกรดสูง แทนที่ NPI ราคาแพงบางส่วน

ในระยะกลางถึงยาว คาดว่าส่วนแบ่งของเศษเหล็ก FeNi และนิกเกิลบริสุทธิ์จะยังคงเพิ่มขึ้นต่อไป ส่วนแบ่งของ NPI ในวัตถุดิบสแตนเลสจะถูกเบียดออกบางส่วน และแนวโน้มการกระจายความหลากหลายของโครงสร้างวัตถุดิบจะยิ่งแข็งแกร่งขึ้น

IV. แนวโน้มตลาด: ความสมดุลที่ตึงตัวจะคงอยู่ระหว่างปี 2026-2030 คอขวดด้านอุปทานกลายเป็นปัจจัยขับเคลื่อนสำคัญใหม่

เมื่อมองไปข้างหน้าถึงปี 2026-2030 ตลาด NPI เกรดสูงระดับโลกได้เปลี่ยนจากที่เคยคาดว่าจะมีส่วนเกินเล็กน้อยมาเป็นการขาดดุล และยังคงความสมดุลที่ตึงตัวในระยะยาว ช่วงปี 2026-2027 อาจเป็นช่วงที่มีข้อจำกัดด้านอุปทานมากที่สุด ถูกจำกัดด้วยทรัพยากรและไฟฟ้า การเติบโตของกำลังการผลิตของอินโดนีเซียมีแนวโน้มไม่เพิ่มขึ้นอย่างมีนัยสำคัญ การผลิตของจีนอาจฟื้นตัวเป็นช่วงๆ แต่จะไม่สามารถสร้างปริมาณส่วนเพิ่มที่มีประสิทธิภาพได้ ท่ามกลางการเติบโตเล็กน้อยของการบริโภคสแตนเลส ช่องว่างระหว่างอุปสงค์และอุปทานคาดว่าจะยังคงอยู่ต่อไป ในขณะเดียวกัน ด้วยการสนับสนุนจากต้นทุน ศูนย์กลางราคาของ NPI เกรดสูงคาดว่าจะอยู่ในระดับสูงต่อไป ควรให้ความสนใจกับการปรับตัวของตลาดที่ตามมาและการปรับปรุงเส้นทางทดแทนต่างๆ ซึ่งอาจช่วยผ่อนคลายแรงกดดันจากการขาดดุลได้อย่างค่อยเป็นค่อยไป

![[รีวิวประจำวันผลิตภัณฑ์ขั้นกลางนิกเกิล SMM] 18 มิถุนายน ราคานิกเกิลและโคบอลต์ใน MHP และนิกเกิลแมทเกรดสูงปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)