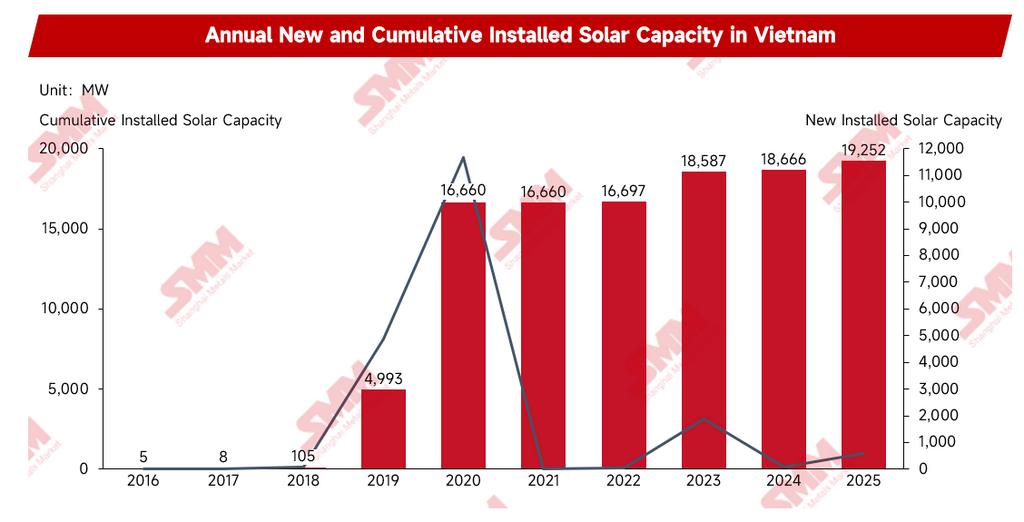

ลักษณะการเติบโตและวิวัฒนาการรายทศวรรษของกำลังการผลิตไฟฟ้าพลังงานแสงอาทิตย์ของเวียดนาม

ตั้งแต่ปี 2016 ถึง 2025 กำลังการผลิตติดตั้งพลังงานแสงอาทิตย์สะสมของเวียดนามเพิ่มขึ้นจาก 5 เมกะวัตต์เป็น 19,252 เมกะวัตต์ หรือเติบโตมากกว่า 3,800 เท่าตลอดทศวรรษ แม้ว่าขนาดของตลาดจะขยายตัวอย่างรวดเร็ว แต่การพัฒนาส่วนใหญ่ขับเคลื่อนโดยนโยบาย ในช่วงที่มีการบังคับใช้นโยบายอุดหนุนราคารับซื้อไฟฟ้าแบบคงที่ (Feed-in Tariff: FiT) เวียดนามมีการก่อสร้างโรงไฟฟ้าพลังงานแสงอาทิตย์ถึงสองช่วงสูงสุด อย่างไรก็ตาม หลังจากนโยบายอุดหนุนสิ้นสุดลง ตลาดกลับชะลอตัวลงอย่างมากระหว่างปี 2021 ถึง 2022 เนื่องจากไม่สามารถเปลี่ยนผ่านไปสู่กลไกใหม่ได้ทันท่วงที สิ่งนี้บ่งชี้ว่า การพัฒนาในช่วงแรกของตลาดพลังงานแสงอาทิตย์ของเวียดนามพึ่งพาการสนับสนุนเชิงนโยบายอย่างหนัก และกลไกการพัฒนาที่ขับเคลื่อนโดยตลาดของประเทศยังคงอยู่ในขั้นตอนของการปรับปรุงอย่างต่อเนื่อง

ที่มา: ข้อมูลจากทบวงการพลังงานระหว่างประเทศ (IEA) ประมวลผลโดยแบบจำลองของ SMM

เมื่อก้าวเข้าสู่ปี 2026 ด้วยการดำเนินการตามแผนพัฒนากำลังผลิตไฟฟ้าฉบับปรับปรุงครั้งที่ 8 (PDP8) การส่งเสริมกลไกข้อตกลงซื้อขายไฟฟ้าโดยตรง (Direct Power Purchase Agreement: DPPA) และการออกคำสั่งหมายเลข 10/CT-TTg กรอบนโยบายพลังงานแสงอาทิตย์ของเวียดนามได้เข้าสู่ช่วงใหม่ของการปรับเปลี่ยน ซึ่งเป็นเครื่องหมายของการเปลี่ยนแปลงที่ชัดเจนในตรรกะเชิงนโยบายโดยรวม ทิศทางการพัฒนาตลาดได้ค่อยๆ เปลี่ยนจากการพึ่งพาการอุดหนุนราคารับซื้อไฟฟ้าแบบคงที่ในช่วงแรก ไปสู่รูปแบบ DPPA ที่มีศูนย์กลางอยู่ที่กลไกการกำหนดราคาตามตลาด โครงสร้างการพัฒนาโครงการยังโน้มเอียงออกห่างจากโรงไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินขนาดใหญ่ที่รวมศูนย์ ไปสู่การพัฒนาที่ประสานสอดคล้องกันระหว่างระบบโซลาร์รูฟท็อปแบบกระจายศูนย์และระบบกักเก็บพลังงาน เป้าหมายเชิงนโยบายได้เปลี่ยนจากการบรรเทาแรงกดดันด้านอุปทานพลังงานชั่วคราว ไปสู่กรอบการจัดการที่เข้มงวดซึ่งถูกจำกัดโดยตัวชี้วัดการอนุรักษ์พลังงานและการลดการปล่อยก๊าซ ในขณะเดียวกัน ระบบไฟฟ้าก็กำลังค่อยๆ พัฒนาจากรูปแบบการบริหารจัดการแบบรวมศูนย์ที่ควบคุมโดยรัฐวิสาหกิจด้านสาธารณูปโภค ไปสู่โครงสร้างที่การซื้อไฟฟ้าโดยตรงและแหล่งจ่ายไฟฟ้าที่หลากหลายดำรงอยู่ร่วมกัน ท่ามกลางฉากหลังของการปรับโครงสร้างห่วงโซ่อุปทานโลกและการขยายตัวอย่างต่อเนื่องของอุตสาหกรรมการผลิตของเวียดนาม การเปลี่ยนแปลงต่อเนื่องนี้กำลังปรับโฉมโครงสร้างการส่งออกโมดูลพลังงานแสงอาทิตย์ของจีน รวมถึงแผนผังธุรกิจและรูปแบบการดำเนินงานขององค์กรต่างๆ ในเวียดนามไปพร้อมๆ กัน

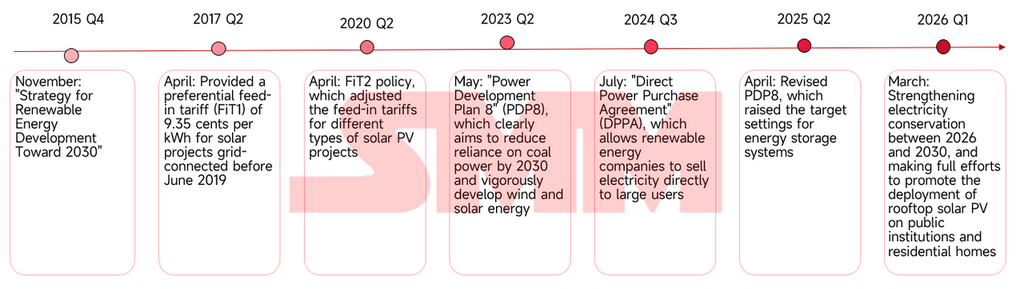

วิวัฒนาการเชิงนโยบายและช่วงสำคัญของตลาดพลังงานแสงอาทิตย์ของเวียดนาม

ระยะที่ 1: การเติบโตแบบก้าวกระโดดที่ขับเคลื่อนโดยการอุดหนุน (2017-2020)

ในปี 2017 เวียดนามได้เสนอใช้นโยบาย FiT1 (Feed-In Tariff) อย่างเป็นทางการ ซึ่งเป็นนโยบายอุดหนุนราคารับซื้อไฟฟ้าแบบคงที่นี่คือเครื่องมือนโยบายด้านพลังงานที่รัฐบาลกำหนดราคารับซื้อไฟฟ้าคงที่สูงกว่าราคาไฟฟ้าตลาดเพื่อจูงใจนักลงทุนให้พัฒนาโครงการพลังงานหมุนเวียน จึงรับประกันผลตอบแทนจากการลงทุนในโครงการ ในขณะนั้น เศรษฐกิจของเวียดนามอยู่ในช่วงเติบโตความเร็วสูง โดยความต้องการไฟฟ้าภาคอุตสาหกรรมเพิ่มขึ้นในอัตรากว่าร้อยละ 10 ต่อปี ภายใต้สถานการณ์ที่การขยายกำลังผลิตไฟฟ้าถ่านหินแบบดั้งเดิมถูกกดดันจากปัญหาสิ่งแวดล้อมและการพัฒนาไฟฟ้าพลังน้ำใกล้ถึงจุดอิ่มตัว รัฐบาลเวียดนามจึงมีความจำเป็นเร่งด่วนในการเติมเต็มช่องว่างอุปทานไฟฟ้าภายในระยะเวลาอันสั้น ดังนั้น อัตราค่าไฟฟ้าคงที่ที่สูงจึงกลายเป็นเครื่องมือกระตุ้นเชิงบริหารเพื่อขับเคลื่อนการเปลี่ยนผ่านด้านพลังงาน

นโยบาย FiT1 ให้เงินอุดหนุน 9.35 เซนต์สหรัฐต่อกิโลวัตต์-ชั่วโมงสำหรับโครงการพลังงานแสงอาทิตย์ที่เชื่อมต่อกับระบบไฟฟ้าก่อนเดือนมิถุนายน 2019 นโยบาย FiT1 ผลักดันให้กำลังการผลิตติดตั้งสะสมของเวียดนามเพิ่มขึ้นจาก 8 เมกะวัตต์ในปี 2017 เป็น 4,993 เมกะวัตต์ในปี 2019 ต่อมาเมื่อนโยบาย FiT2 ถูกนำมาใช้ในปี 2020 ก็เกิดกระแสเร่งก่อสร้างอีกระลอกในตลาด ทำให้ขนาดกำลังการผลิตติดตั้งสะสมเพิ่มขึ้นเป็น 16,660 เมกะวัตต์ อย่างไรก็ตาม ตรรกะที่ใช้เงินอุดหนุนสูงแลกกับกำลังการผลิตติดตั้งนี้มีข้อบกพร่องร้ายแรง โดยแก้ปัญหาแค่แรงจูงใจในการสร้างโครงการแต่ละเลยความต้องการด้านการก่อสร้างโครงข่ายสนับสนุน เนื่องจากโครงการส่วนใหญ่กระจุกตัวอยู่ในภาคกลางและภาคใต้ที่มีทรัพยากรแสงอาทิตย์อุดมสมบูรณ์ ความล่าช้าของโครงสร้างพื้นฐานด้านระบบส่งและสถานีไฟฟ้าย่อยทำให้การลดกำลังการผลิตไฟฟ้าแสงอาทิตย์กลายเป็นเรื่องปกติ และระบบจัดการจ่ายไฟฟ้าในขณะนั้นไม่สามารถรองรับลักษณะความผันผวนและไม่ต่อเนื่องของการผลิตไฟฟ้าจากแสงอาทิตย์ได้เลย

ระยะที่ 2: สูญญากาศเชิงนโยบายทำให้ตลาดชะงักงัน (2021–2022)

เมื่อนโยบาย FiT หมดอายุลง เวียดนามก็ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออก: การให้เงินอุดหนุนทางการคลังต่อไปนั้นไม่ยั่งยืนทางการเงิน แต่ก็ยังขาดกลไกการเปลี่ยนผ่านที่ราบรื่นหลังจากยกเลิกเงินอุดหนุน สิ่งนี้ส่งผลโดยตรงให้เกิดช่วงสูญญากาศเชิงนโยบายยาวนานถึงสองปี ตลาดไม่มีทั้งกลไกการประมูลและกรอบการสนับสนุนใดๆ กำลังการผลิตติดตั้งใหม่รวมในช่วงสองปีมีเพียง 37 เมกะวัตต์ ช่วงเวลาแห่งการชะงักงันนี้แสดงให้เห็นอย่างชัดเจนว่าตลาดในขณะนั้นยังต้องพึ่งพาการสนับสนุนเชิงนโยบายและกรอบการลงทุนที่ชัดเจนอย่างมาก

ระยะที่ 3: การชี้นำด้วยแผนงานและการกระตุ้นกลไกตลาดอีกครั้ง (2023–2024)

ในปี 2023 รัฐบาลเวียดนามได้ชี้แจงแนวทางใหม่ผ่านการอนุมัติแผนพัฒนากำลังผลิตไฟฟ้า ฉบับที่ 8 (PDP8) โดยผนวกพลังงานหมุนเวียนเข้าเป็นแกนกลางของยุทธศาสตร์ความมั่นคงด้านพลังงานแห่งชาติก่อนหน้านี้ ภายใต้แรงกระตุ้นจากนโยบาย FiT โครงการพลังงานแสงอาทิตย์เติบโตอย่างก้าวกระโดดและกระจุกตัวอย่างหนักในภาคกลางและภาคใต้ซึ่งมีทรัพยากรแสงอาทิตย์อุดมสมบูรณ์ ทว่าสภาวะดังกล่าวกลับไม่สอดคล้องเชิงภูมิศาสตร์กับศูนย์กลางการผลิตที่ใช้ไฟฟ้าสูงในภาคเหนืออย่างรุนแรง เนื่องจากโครงข่ายท้องถิ่นไม่สามารถรองรับไฟฟ้าได้ในพื้นที่ จึงก่อให้เกิดการลดกำลังการผลิตไฟฟ้าจากแสงอาทิตย์ในวงกว้างเชิงโครงสร้างในที่สุด PDP8 กำหนดให้การขยายโครงข่ายเป็นภารกิจหลักประการหนึ่ง เพื่อแก้ปัญหาคอขวดด้านการรับซื้อที่ปรากฏขึ้นในการพัฒนาโซลาร์แบบรวมศูนย์รอบก่อนหน้า

ข้อมูลจากศูนย์พลังงานอาเซียน (ACE) แสดงว่ากำลังการผลิตใหม่ที่วางแผนไว้สำหรับสถานีไฟฟ้าย่อย 500 กิโลโวลต์ระหว่างปี 2568 ถึง 2573 มีมากกว่าสองเท่าของกำลังผลิตที่มีอยู่ในปี 2567 ในระบบไฟฟ้า สถานีไฟฟ้าย่อยมีหน้าที่พื้นฐานคือการเพิ่มหรือลดแรงดันไฟฟ้าผ่านหม้อแปลงและกระจายพลังงานไฟฟ้า ขณะที่สายส่งเป็นช่องทางทางกายภาพสำหรับการส่งไฟฟ้าระยะไกลข้ามภูมิภาค เมื่อรวมกับสายส่ง 500 กิโลโวลต์ใหม่เกือบ 13,000 กิโลเมตร ความมุ่งหมายหลักของโครงสร้างพื้นฐานโครงข่ายรอบนี้คือการขยายโครงข่ายหลักแรงดันสูงพิเศษเพื่อทลายคอขวดการส่งข้ามภูมิภาค ซึ่งจะทำให้สามารถส่งต่อไฟฟ้าสีเขียวส่วนเกินที่สะสมในภาคกลางและภาคใต้ไปยังศูนย์กลางการใช้ไฟฟ้าในภาคเหนือได้ อันจะช่วยบรรเทาแรงกดดันด้านการรับซื้อของสถานีไฟฟ้ารวมศูนย์ในเชิงกายภาพ

ที่มา: ศูนย์พลังงานอาเซียน (ACE)

นอกจากนี้ กลไกสัญญาซื้อขายไฟฟ้าโดยตรง (DPPA) มีผลใช้บังคับอย่างเป็นทางการในปี 2567 โดยวางรากฐานเชิงสถาบันให้ผู้ผลิตไฟฟ้าสามารถเลี่ยงการจัดสรรไฟฟ้าแบบผูกขาดของรัฐวิสาหกิจและขายไฟฟ้าตรงแก่ผู้ใช้ภาคอุตสาหกรรมได้ การปรากฏขึ้นของกลไกนี้มีที่มาจากความจำเป็นในการเติมเต็มช่องว่างทางตรรกะเชิงพาณิชย์ที่เหลืออยู่หลังการยกเลิก FiT ระหว่างที่ใช้นโยบายรับซื้อไฟฟ้าในอัตราคงที่ ผู้พัฒนาเพียงเชื่อมต่อโครงข่ายก็สามารถขายไฟฟ้าให้รัฐวิสาหกิจในราคาคงที่ โดยไม่ต้องกังวลถึงการไหลจริงและการใช้ไฟฟ้าขั้นสุดท้าย แต่เมื่อกลไกอุดหนุนถูกถอนออก เส้นทางรายได้นี้ถูกปิดลง บีบให้ผู้ผลิตไฟฟ้าต้องเผชิญกับคำถามที่พวกเขาไม่เคยต้องตอบมาก่อน นั่นคือ เมื่อผลิตไฟฟ้าได้แล้ว จะขายให้ใครกันแน่

กลไก DPPA คือคำตอบเชิงสถาบันสำหรับคำถามดังกล่าวโดยแท้ กลไกนี้เปิดทางให้ผู้ผลิตไฟฟ้าพลังงานหมุนเวียนสามารถลงนามในสัญญาซื้อขายไฟฟ้าระยะยาวกับผู้ใช้ภาคอุตสาหกรรมรายใหญ่ ค่อยๆ เปลี่ยนแหล่งรายได้ของโครงการจากการอุดหนุนคงที่ไปสู่การขายไฟฟ้าตามกลไกตลาด สำหรับผู้ผลิตไฟฟ้า ข้อตกลงระยะยาวหมายถึงกระแสเงินสดที่มั่นคงและคาดการณ์ได้ จึงเป็นรากฐานที่แข็งแรงขึ้นแก่การจัดหาเงินทุนโครงการ สำหรับกลุ่มผู้ผลิตของเวียดนาม การล็อกราคาไฟฟ้าสีเขียวระยะยาวโดยตรงสามารถป้องกันความเสี่ยงจากความผันผวนของราคาไฟฟ้าได้อย่างมีประสิทธิภาพ พร้อมกับมอบหนทางปฏิบัติให้ผู้ประกอบการตอบสนองต่อข้อกำหนดด้าน ESG ในห่วงโซ่อุปทานที่เข้มงวดขึ้นเรื่อยๆ อย่างไรก็ตาม กลไก DPPA อยู่ในขั้นเริ่มต้นบังคับใช้ในปี 2567 โดยขอบเขตการใช้งานยังกระจุกอยู่ในการทดลองกับผู้ใช้ภาคอุตสาหกรรมรายใหญ่จำนวนหนึ่ง ขณะที่การขยายผลในวงกว้างอย่างแท้จริงและระบบต่างๆ ยังคงไม่สมบูรณ์

ระยะที่ 4: จากการขับเคลื่อนด้วยเงินอุดหนุนสู่การปรับโครงสร้างสถาบันอย่างเข้มข้น (2568-ปัจจุบัน)

หลังจากปี 2568 อุตสาหกรรมโซลาร์ของเวียดนามก้าวเข้าสู่ระยะใหม่แห่งการเปลี่ยนผ่านจากแรงจูงใจเชิงนโยบายไปสู่ข้อจำกัดทางสถาบัน ต่างจากอดีตที่การลงทุนถูกกระตุ้นด้วยเงินอุดหนุนรับซื้อไฟฟ้าอัตราคงที่ ลำดับความสำคัญของนโยบายในปัจจุบันได้เปลี่ยนไปสู่การรับประกันความมั่นคงด้านพลังงาน การดำเนินงานอย่างมีเสถียรภาพของระบบไฟฟ้า และการบรรลุเป้าหมายการอนุรักษ์พลังงานและลดการปล่อยมลพิษ

การเปลี่ยนแปลงนี้สะท้อนให้เห็นเป็นอันดับแรกในการบังคับใช้ PDP8 ฉบับปรับปรุง ฉบับแก้ไขได้เพิ่มสัดส่วนเป้าหมายของพลังงานหมุนเวียนในโครงสร้างการผลิตไฟฟ้า และนับเป็นครั้งแรกที่บรรจุการก่อสร้างระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) เป็นองค์ประกอบสำคัญของการพัฒนาระบบไฟฟ้า เมื่อกำลังผลิตติดตั้งของโซลาร์และลมเพิ่มขึ้นอย่างต่อเนื่อง ระบบกักเก็บพลังงานเริ่มทำหน้าที่ต่างๆ เช่น การปรับลดยอดการใช้ไฟฟ้าสูงสุด การปรับความผันผวนให้ราบเรียบ และการเพิ่มศักยภาพการรับซื้อของโครงข่าย แม้ในระดับนโยบายจะยังไม่มีคำสั่งบังคับติดตั้งระบบกักเก็บแบบครอบคลุม แต่รูปแบบการพัฒนาพลังงานหมุนเวียนกำลังค่อยๆ เคลื่อนจาการสร้างโครงการผลิตไฟฟ้าที่เป็นเอกเทศไปสู่การพัฒนาประสานกันของ “พลังงานหมุนเวียน+ระบบกักเก็บ” ภายใต้แรงกดดันของตลาด ท่ามกลางข้อจำกัดด้านการรับซื้อของโครงข่ายหลัก

ขณะเดียวกัน กลไก DPPA ได้เปลี่ยนจากการทดลองใช้ไปสู่ระยะส่งเสริมในวงกว้าง วางรากฐานสถาบันเพื่อการสร้างความสัมพันธ์ซื้อขายไฟฟ้าระยะยาวระหว่างกิจการพลังงานหมุนเวียนกับผู้ใช้ภาคอุตสาหกรรมรายใหญ่ รูปแบบการขายไฟฟ้าเริ่มเปลี่ยนผ่านจากรูปแบบผู้ซื้อรายเดียวโดย EVN แบบดั้งเดิมไปสู่รูปแบบการซื้อขายตามกลไกตลาด แหล่งรายได้ของโครงการโซลาร์ก็เปลี่ยนจากการพึ่งพาเงินอุดหนุนไปสู่การขับเคลื่อนด้วยอุปสงค์ไฟฟ้าตามกลไกตลาด

คำสั่งที่ 10 ซึ่งออกในปี 2569 สะท้อนการเปลี่ยนทิศทางนโยบายให้เด่นชัดยิ่งขึ้น คำสั่งนี้เสนอให้เพิ่มอัตราการติดตั้งโซลาร์บนอาคารสาธารณะและหลังคาที่อยู่อาศัย พร้อมผนวกข้อกำหนดการอนุรักษ์พลังงานและลดการใช้เข้ากับวัตถุประสงค์การจัดการของหน่วยงานรัฐ วิสาหกิจ และสังคม ต่างจากแนวทางในอดีตที่ดึงดูดการก่อสร้างโครงการด้วยเงินอุดหนุน นโยบายในระยะใหม่นี้ให้ความสำคัญกับการส่งเสริมการกระจายการใช้โซลาร์อย่างแพร่หลายผ่านข้อจำกัดทางสถาบันและเป้าหมายการประหยัดพลังงาน เปิดทางให้อุตสาหกรรมโซลาร์ค่อยๆ กลายเป็นองค์ประกอบสำคัญของการสร้างระบบพลังงาน มากกว่าจะเป็นภาคส่วนเกิดใหม่ที่พึ่งพาเงินอุดหนุนแต่เพียงลำพัง

ผลกระทบเชิงบูรณาการของนโยบายโซลาร์เวียดนาม

รูปแบบการเติบโตของตลาดอยู่ระหว่างการเปลี่ยนผ่าน

เมื่อยุค FiT สิ้นสุดลง โครงสร้างอุปสงค์การติดตั้งโซลาร์ใหม่ของเวียดนามกำลังเคลื่อนสู่การพัฒนาควบคู่กันระหว่างระบบโซลาร์แบบกระจายตัวและโครงการโซลาร์บวกระบบกักเก็บสำหรับพาณิชยกรรมและอุตสาหกรรม ในอดีต การเติบโตของตลาดพึ่งพานโยบายอุดหนุนเพื่อกระตุ้นการพัฒนา ผู้พัฒนาโครงการมุ่งเน้นไปที่การล็อกช่วงเวลาเชื่อมต่อโครงข่ายเพื่อรับประกันผลตอบแทนที่แน่นอน ในปัจจุบัน ด้วยการขับเคลื่อนของกลไก DPPA ข้อกำหนดด้านการติดตั้งระบบกักเก็บ และความต้องการความมั่นคงด้านพลังงาน การเติบโตของตลาดกำลังค่อยๆ เปลี่ยนฐานมายึดโยงกับอุปสงค์ไฟฟ้าที่แท้จริง ผู้ใช้ในภาคพาณิชยกรรมและอุตสาหกรรม นิคมอุตสาหกรรม และวิสาหกิจผลิตเพื่อส่งออกกำลังกลายเป็นแหล่งอุปสงค์ใหม่ที่สำคัญ ความคุ้มค่าทางเศรษฐกิจของโครงการโซลาร์เริ่มขึ้นอยู่กับศักยภาพการขายไฟฟ้าระยะยาวมากกว่าระดับเงินอุดหนุนจากนโยบาย

การปฏิรูประบบการค้าไฟฟ้าปรับเปลี่ยนภูมิทัศน์การแข่งขันในห่วงโซ่อุปทาน

การบังคับใช้กลไก DPPA ไม่เพียงเปลี่ยนแปลงวิธีการซื้อขายไฟฟ้าเท่านั้น แต่ยังปรับเปลี่ยนตรรกะการแข่งขันในห่วงโซ่อุปทานด้วย ในอดีต ความสามารถหลักในการแข่งขันของกิจการโซลาร์แสดงผ่านราคาโมดูลและศักยภาพในการส่งมอบเป็นหลัก ทว่า ตลาดในอนาคตจะให้ความสนใจใกล้ชิดยิ่งขึ้นต่อประสิทธิภาพของระบบ ศักยภาพการพัฒนาโครงการ ความสามารถในการบูรณาการระบบกักเก็บ และบริการการดำเนินงานและบำรุงรักษาระยะยาว (O&M) เมื่อการมีส่วนร่วมของผู้ใช้ปลายทางลึกซึ้งขึ้นอย่างต่อเนื่อง การตัดสินใจลงทุนโครงการจะถูกขับเคลื่อนด้วยกลไกตลาดมากขึ้น กดดันให้ผู้ประกอบการต้องค่อยๆ เปลี่ยนจากผู้จำหน่ายอุปกรณ์ไปสู่ผู้ให้บริการโซลูชันพลังงานแบบครบวงจร

ประสิทธิผลของการบังคับใช้นโยบายจะยังคงกำกับจังหวะการพัฒนาตลาด

แม้เวียดนามจะกำหนดกรอบการพัฒนาพลังงานหมุนเวียนที่ค่อนข้างสมบูรณ์แล้ว แต่ความคืบหน้าของการดำเนินนโยบายก็ยังคงเป็นตัวแปรสำคัญที่กระทบต่อความเฟื่องฟูของตลาด ในอดีต ตลาดเคยเผชิญภาวะชะงักงันอย่างเด่นชัดเพราะการเชื่อมประสานนโยบายที่ไม่เพียงพอ ดังนั้น การทำให้เนื้อหาของ PDP8 ฉบับปรับปรุงเกิดผลจริง การวางกฎระเบียบโดยละเอียดสำหรับการติดตั้งระบบกักเก็บ และความรวดเร็วของการปฏิรูประบบค้าไฟฟ้า ล้วนจะส่งผลโดยตรงต่อขนาดกำลังผลิตติดตั้งใหม่และความเชื่อมั่นของนักลงทุน ในระยะยาว ทิศทางการพัฒนาพลังงานหมุนเวียนของเวียดนามชัดเจนในเชิงพื้นฐาน แต่จังหวะการเติบโตของตลาดจะยังถูกชักนำโดยประสิทธิภาพการดำเนินนโยบายในระดับมาก

สรุป

พัฒนาการของตลาดโซลาร์เวียดนามตลอดทศวรรษที่ผ่านมาสะท้อนให้เห็นว่า เส้นทางการเปลี่ยนผ่านด้านพลังงานของประเทศกำลังอยู่ระหว่างการเปลี่ยนแปลงขั้นพื้นฐาน ตลาดในช่วงต้นพึ่งพาเงินอุดหนุนรับซื้อไฟฟ้าอัตราคงที่เพื่อขยายขนาดกำลังผลิตติดตั้งอย่างรวดเร็ว แต่คลื่นการเร่งก่อสร้าง ความแออัดของโครงข่าย และความสะดุดของนโยบายที่ตามมา ได้เผยให้เห็นข้อจำกัดของการขับเคลื่อนการพัฒนาพลังงานหมุนเวียนโดยใช้แรงจูงใจทางการคลังเพียงอย่างเดียว ภาวะซบเซาของตลาดระหว่างปี 2564 ถึง 2565 ยิ่งแสดงให้เห็นว่า การขยายตัวของกำลังผลิตติดตั้งมิได้เท่ากับความบรรลุนิติภาวะของตลาด และกรอบสถาบันที่มั่นคงกับกลไกตลาดไฟฟ้าต่างหากที่เป็นรากฐานสำคัญในการค้ำจุนการพัฒนาระยะยาวของอุตสาหกรรม

เมื่อก้าวเข้าสู่ปี 2568 และต่อจากนี้ไป ขณะที่ PDP8 ฉบับปรับปรุง กลไก DPPA และคำสั่งที่ 10 มีผลบังคับใช้ตามลำดับ นโยบายพลังงานหมุนเวียนของเวียดนามได้เริ่มเปลี่ยนจาการส่งเสริมการลงทุนไปสู่การเพิ่มประสิทธิภาพการดำเนินงานของระบบไฟฟ้า และจากการมุ่งเป้าขนาดกำลังผลิตติดตั้งสู่การเสริมสร้างความมั่นคงทางพลังงานและศักยภาพการประกันไฟฟ้า ตรรกะการพัฒนาอุตสาหกรรมโซลาร์ก็ค่อยๆ เคลื่อนจาการขับเคลื่อนด้วยเงินอุดหนุนไปสู่การขับเคลื่อนด้วยอุปสงค์ โดยความสำคัญของอุปสงค์ไฟฟ้าภาคพาณิชย์และอุตสาหกรรม ศักยภาพการรับซื้อของโครงข่าย และการสร้างระบบกักเก็บพลังงานได้เพิ่มสูงขึ้นอย่างต่อเนื่อง

สำหรับกิจการโซลาร์ของจีน โอกาสในตลาดเวียดนามกำลังขยายจากการส่งออกโมดูลล้วนๆ ไปสู่พื้นที่ที่มีมูลค่าเพิ่มสูงกว่า อาทิ ระบบกักเก็บพลังงาน การพัฒนาโครงการแบบกระจายตัวในภาคพาณิชย์และอุตสาหกรรม บริการจัดการพลังงาน และการดำเนินงานในท้องถิ่น ในขณะที่ภาคการผลิตของเวียดนามขยายตัวและการปฏิรูประบบการค้าไฟฟ้าดำเนินต่อเนื่อง เวียดนามยังคงเป็นหนึ่งในตลาดโซลาร์ที่มีศักยภาพการเติบโตสูงสุดในเอเชียตะวันออกเฉียงใต้ ทว่าในเวลาเดียวกัน ประสิทธิภาพการดำเนินนโยบาย ความคืบหน้าการสร้างโครงข่าย และจังหวะของการปฏิรูปตลาด จะยังคงกำหนดความเร็วที่แท้จริงและคุณภาพการเติบโตของอุตสาหกรรมในช่วงหลายปีข้างหน้า

![[SMM Photovoltaic] ซันวิลเลจเปิดตัวกลยุทธ์ “เส้นทางสู่ปี 2030”: ตั้งเป้าพลังงานแสงอาทิตย์ 2 กิกะวัตต์ และยอดขาย 1 แสนล้านเยน](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)

![[SMM PV] AIKO คว้าอันดับผู้ผลิตแผงโซลาร์เซลล์ระดับ A จาก Wood Mackenzie ประจำปี 2026](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] การประชุมด้านการจัดการระบบไฟฟ้าเดือนมิถุนายนของสำนักงานพลังงานแห่งชาติ: กำลังการผลิตติดตั้งรวมของพลังงานลมและแสงอาทิตย์ที่เชื่อมต่อกับโครงข่ายไฟฟ้าแตะ 1.911 พันล้านกิโลวัตต์ พร้อมทั้งได้กำหนดภารกิจสำคัญ 7 ประการ](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)