SMM ข่าววันที่ 16 มิถุนายน:

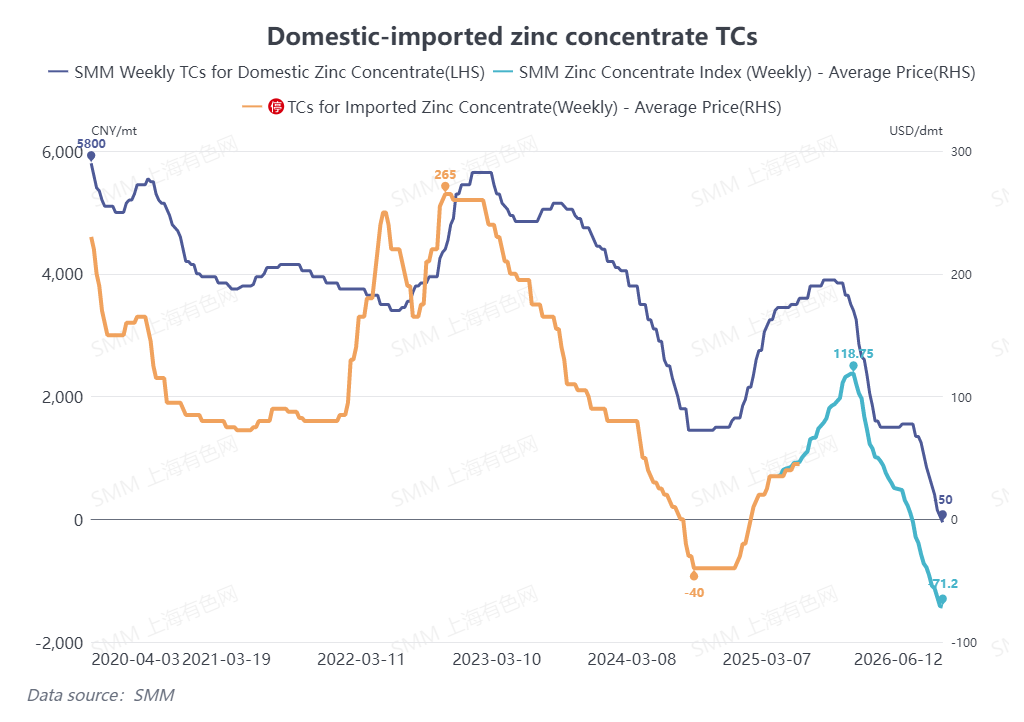

เวลาผ่านไปรวดเร็วเมื่อใกล้ถึงจุดกึ่งกลางของปี 2026 ตลาดซิงค์คอนเซนเทรตได้ประสบกับวัฏจักรราคาที่ไม่ธรรมดาอีกครั้งในปีนี้ ณ วันที่ 12 มิถุนายน ค่ากากแร่สังกะสีในประเทศ (TCs) ดิ่งลงสู่ -50 หยวนต่อเมตริกตันของโลหะสังกะสี นับเป็นการมาถึงของ TC ติดลบ ขณะเดียวกัน TC สำหรับซิงค์คอนเซนเทรตนำเข้าลดลงสู่ -71.2 ดอลลาร์สหรัฐต่อตันแห้ง ทั้งสองแตะระดับต่ำสุดเป็นประวัติการณ์

I. การรบกวนจากเกรดแร่ในเหมืองเทียบกับการเพิ่มกำลังการผลิตใหม่: แทบไม่มีการเติบโตของปริมาณซิงค์คอนเซนเทรตหมุนเวียนในประเทศในช่วงครึ่งปีแรก

ด้านอุปทานเหมืองในประเทศ

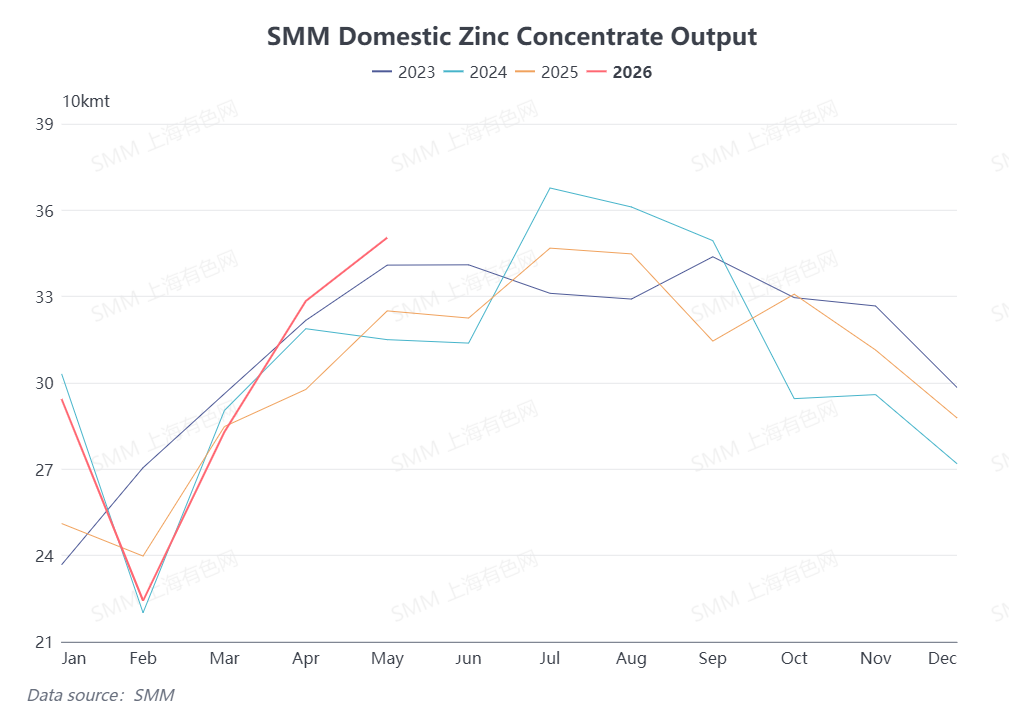

ข้อมูลจาก SMM ระบุว่าผลผลิตรวมซิงค์คอนเซนเทรตของจีนอยู่ที่ 1.48 ล้านเมตริกตันของโลหะสังกะสีบรรจุ ตั้งแต่เดือนมกราคมถึงพฤษภาคม 2026 เพิ่มขึ้น 5.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในด้านกำลังการผลิตใหม่ เหมืองสังกะสีหัวเฉาหยุนยังคงเพิ่มกำลังการผลิตอย่างต่อเนื่องตลอดครึ่งแรกของปี และมีส่วนสำคัญในการเติบโตของผลผลิตในประเทศ โครงการเหมืองใหม่ส่วนใหญ่มีกำหนดเริ่มปล่อยกำลังการผลิตในครึ่งปีหลัง จึงมีส่วนสนับสนุนอุปทานในครึ่งปีแรกจำกัด สำหรับเหมืองที่ดำเนินการอยู่แล้ว อัตรากำไรที่ดีขึ้นของซิงค์คอนเซนเทรตเอื้อให้เหมืองในภาคเหนือที่เคยหยุดดำเนินการก่อนหน้านี้กลับมาผลิตตามแผน ซึ่งสนับสนุนการฟื้นตัวตามฤดูกาลของผลผลิตทั่วประเทศ อย่างไรก็ตาม เหมืองในภาคเหนือของจีน ภาคตะวันตกเฉียงใต้ และมณฑลอื่นๆ บันทึกผลผลิตที่ลดลงเมื่อเทียบกับปีก่อน เนื่องจากเกรดแร่ที่ขุดได้ลดลง ประกอบกับการหยุดการผลิตที่ไม่ได้วางแผนไว้และการกลับมาผลิตล่าช้า ปริมาณซิงค์คอนเซนเทรตหมุนเวียนในประเทศโดยรวมแทบไม่มีการเติบโตในช่วงครึ่งแรกของปี

แนวโน้มอุปทานในครึ่งปีหลัง

โครงการเหมืองใหม่หลายแห่งจะเริ่มการผลิตในไตรมาส 3 และ 4 นำอุปทานส่วนเพิ่มมาสู่ซิงค์คอนเซนเทรตในประเทศ นอกจากนี้ เหมืองที่หยุดการผลิตเพื่อซ่อมบำรุงตามฤดูกาลได้กลับมาดำเนินการเต็มรูปแบบภายในเดือนมิถุนายน ขณะที่เหมืองส่วนใหญ่ที่หยุดผลิตจากเหตุขัดข้องที่ไม่อาจคาดคิดได้มีแผนกลับมาผลิตในเดือนมิถุนายนและกรกฎาคม ประกอบกับการเพิ่มกำลังการผลิตต่อเนื่องที่เหมืองหัวเฉาหยุน ผลผลิตซิงค์คอนเซนเทรตในประเทศคาดว่าจะเพิ่มขึ้นตามลำดับในครึ่งปีหลังเมื่อเทียบกับครึ่งปีแรก

II. กำลังการผลิตใหม่จำกัด & เหตุขัดข้องในเหมืองบ่อยครั้ง: ผลผลิตซิงค์คอนเซนเทรตนอกประเทศจีนทั่วโลกจะลดลงเทียบปีในปี 2026

ผลการดำเนินงานไตรมาส 1

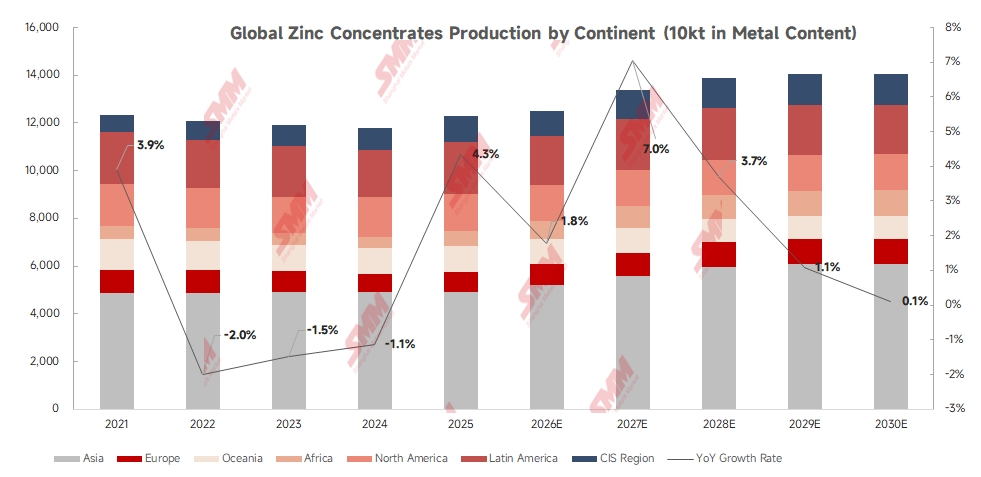

SMM ติดตามข้อมูลผลผลิตจากบริษัทเหมืองแร่ชั้นนำในต่างประเทศ 20 แห่งผลผลิตแร่สังกะสีรวมทั้งหมดคิดเป็นโลหะสังกะสีบรรจุ 1.282 ล้านเมตริกตันในไตรมาส 1 ปี 2026 ลดลง 41,000 ตันหรือร้อยละ 4.1 เมื่อเทียบกับปีก่อน และลดลง 119,500 ตันหรือร้อยละ 8.5 เมื่อเทียบกับไตรมาสก่อน การผลิตในเหมืองต่างประเทศประสบปัญหาอย่างมากในไตรมาส 1 ท่ามกลางอุปสรรคหลายประการ รวมถึงกิจกรรมแผ่นดินไหว ปริมาณแร่ที่ลดลง และภัยน้ำท่วม

ผลประกอบการไตรมาส 2

จนถึงปัจจุบัน การหยุดชะงักของเหมืองในต่างประเทศยังคงค่อนข้างเล็กน้อยในไตรมาส 2 เหมืองสังกะสี Garpenberg เริ่มฟื้นฟูการผลิตในไตรมาส 2 ในขณะเดียวกัน บริษัท Darry Mining Indonesia ในเครือ China Nonferrous Metals Industry Group ได้รับใบรับรองความเป็นไปได้ในการประเมินผลกระทบสิ่งแวดล้อม (SKKL) ที่ออกโดยกระทรวงสิ่งแวดล้อมและป่าไม้แห่งสาธารณรัฐอินโดนีเซีย อนุมัติให้ทำเหมืองแร่ตะกั่ว-สังกะสีในเขตซิลิมา ปุงกา-ปุงกา อำเภอดาร์รี่ จังหวัดสุมาตราเหนือ

การคาดการณ์อุปทานทั่วโลกทั้งปี

ในด้านการเติบโต เหมืองสังกะสีโรมีนามีกำหนดเริ่มการผลิตในปีนี้ เหมืองกัมส์เบิร์กจะเดินหน้าเพิ่มกำลังการผลิตต่อไป ขณะที่เหมืองอัลจัสเทรลและเอนเดเวอร์กลับมาดำเนินงานในไตรมาส 1 อย่างไรก็ตาม การสูญเสียอุปทานจำนวนมากจะหักล้างผลผลิตส่วนเพิ่มใหม่ คาดว่าเหมืองอันตามินาจะลดการผลิตหัวแร่สังกะสีต่อปีลงมากกว่า 200,000 ตันของปริมาณโลหะเมื่อเทียบกับปีก่อน พื้นที่เหมืองหลายแห่งภายใต้กลุ่มเหมืองเมาท์ไอซาของเกล็นคอร์จะหยุดดำเนินงาน เหมืองเรดด็อกของเทคปรับลดคำแนะนำการผลิตหัวแร่สังกะสีทั้งปีลงประมาณ 60,000 ตันของปริมาณโลหะเมื่อเทียบกับปีก่อน และเหมือง Garpenberg ของโบลิเดนเผชิญข้อจำกัดด้านปฏิบัติการจากแผ่นดินไหว โดยรวมแล้ว ผลผลิตหัวแร่สังกะสีในต่างประเทศมีแนวโน้มลดลงเมื่อเทียบกับปีก่อนในปี 2026

III. ถูกจำกัดโดยผลผลิตเหมืองในต่างประเทศที่ซบเซา: การนำเข้าหัวแร่สังกะสีของจีนไม่น่าจะเพิ่มขึ้นในปี 2026

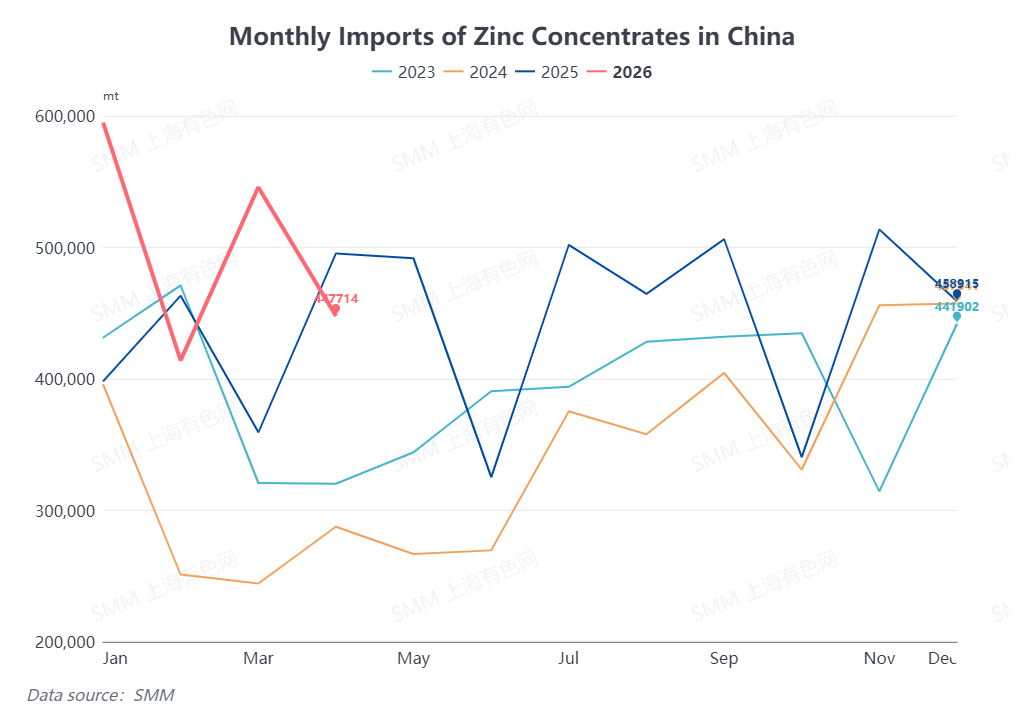

ข้อมูลจากกรมศุลกากรเปิดเผยว่า การนำเข้าสินแร่สังกะสีสะสมของจีนอยู่ที่ 2.0021 ล้านเมตริกตันตามน้ำหนักจริง ตั้งแต่เดือนมกราคมถึงเมษายน 2026 เพิ่มขึ้นร้อยละ 17 เมื่อเทียบกับปีก่อน การเติบโตนี้ได้รับแรงหนุนหลักจากราคากรดซัลฟิวริกในประเทศที่สูงขึ้น ซึ่งช่วยเพิ่มอัตรากำไรให้กับโรงถลุงในประเทศ และรักษาอุปสงค์ที่แข็งแกร่งสำหรับหัวแร่สังกะสีนำเข้า โดยไม่มีการลดกำลังการผลิตขนาดใหญ่ที่โรงถลุงในประเทศในช่วงครึ่งปีแรกถึงกระนั้น ปัญหาคอขวดด้านโลจิสติกส์ที่ยืดเยื้อจะยังคงกดดันปริมาณการนำเข้าสินแร่สังกะสีเข้มข้นของจีนในไตรมาสที่ 2

เมื่อมองไปถึงครึ่งปีหลัง การเปิดกำลังการผลิตเหมืองใหม่ในประเทศคาดว่าจะช่วยชดเชยความต้องการวัตถุดิบของโรงถลุงได้บางส่วน ประกอบกับการคาดการณ์ว่าผลผลิตสินแร่สังกะสีเข้มข้นทั่วโลกนอกจีนจะลดลงเมื่อเทียบกับปีก่อน ปริมาณการนำเข้าสินแร่สังกะสีเข้มข้นของจีนจึงไม่น่าจะเติบโตเมื่อเทียบกับปีก่อนในช่วงครึ่งปีหลัง

สรุป

ตลาดสินแร่สังกะสีเข้มข้นทั่วโลกคาดว่าจะยังคงอยู่ในภาวะสมดุลระหว่างอุปสงค์และอุปทานที่ตึงตัวตลอดปี 2026 ค่าธรรมเนียมการถลุง (TCs) สำหรับสินแร่สังกะสีเข้มข้นทั้งในและต่างประเทศยังคงลดลงอย่างต่อเนื่องในครึ่งปีแรก และต่างแตะระดับต่ำสุดเป็นประวัติการณ์ แม้ว่ากำลังการผลิตเหมืองและโรงถลุงใหม่ทั่วโลกจะยังคงขยายตัวในครึ่งปีหลัง แต่ปัจจัยพื้นฐานด้านอุปสงค์และอุปทานไม่น่าจะปรับตัวดีขึ้นอย่างมีนัยสำคัญ ศักยภาพในการฟื้นตัวของค่าธรรมเนียมการถลุงสินแร่สังกะสีเข้มข้นทั้งในและต่างประเทศจะยังคงจำกัด โดยค่าธรรมเนียมการถลุงจะยังคงอยู่ในระดับต่ำอย่างต่อเนื่องตลอดช่วงที่เหลือของปี

(ข้อมูลข้างต้นอ้างอิงจากการรวบรวมตลาดและการประเมินอย่างครอบคลุมโดยทีมวิจัยของ SMM ข้อมูลที่ให้ไว้ในบทความนี้มีวัตถุประสงค์เพื่อการอ้างอิงเท่านั้น บทความนี้ไม่ถือเป็นคำแนะนำโดยตรงสำหรับการวิจัยการลงทุนและการตัดสินใจ ลูกค้าควรตัดสินใจอย่างรอบคอบ และไม่ควรใช้ข้อมูลนี้แทนการใช้วิจารณญาณอิสระของตนเอง การตัดสินใจใดๆ ของลูกค้าไม่เกี่ยวข้องกับ SMM)

![คาดการณ์ขึ้นดอกเบี้ยกระทบตลาด อัตราส่วนราคาสังกะสี SHFE/LME ดีดกลับที่ประมาณ 7.0 และผันผวน [รีวิวประจำสัปดาห์อัตราส่วนราคาสังกะสี SHFE/LME โดย SMM]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)

![เงาช่วงนอกฤดูคืบคลาน อัตราเดินเครื่องของผู้ผลิตเหล็กชุบสังกะสียังคงอ่อนตัว [SMM Galvanising Weekly Review]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)