บทคัดย่อ: ในเดือนพฤษภาคม 2026 ตลาดสแตนเลสโลกต่างประเทศต้องเผชิญกับการพลิกกลับของความเชื่อมั่นอย่างรุนแรงเป็นชุดๆ ในช่วงต่างๆ ของเดือน สัปดาห์แรกๆ การปิดโรงงานและการขึ้นราคาของอินโดนีเซียผลักดันกระแสเรื่องต้นทุนขึ้นสู่จุดสูงสุดของปี ก่อนที่การผ่อนคลายความตึงเครียดทางภูมิรัฐศาสตร์ผสมกับการต่อต้านจากปลายน้ำที่ดื้อรั้นจะทำให้เกิดการลดราคาครั้งแรกนับตั้งแต่เดือนธันวาคม 2025 ตามมาอย่างรวดเร็วด้วยข่าวด้านอุปทานจำนวนมาก กรอบนโยบายการโอนสิทธิส่งออกโลหะผสมเฟอร์โรเป็นของชาติของอินโดนีเซีย และการลดกำลังการผลิต NPI ในเขตอุตสาหกรรม IWIP ซึ่งจุดชนวนความเชื่อมั่นขาขึ้นขึ้นอีกครั้งแทบจะในชั่วข้ามคืน ลักษณะเด่นของเดือนนี้เช่นเดียวกับเดือนเมษายน คือความคาดหวังด้านนโยบายด้านต้นทุนผลักดันราคาซ้ำแล้วซ้ำเล่า ขณะที่อุปสงค์ผู้ใช้ปลายทางไม่สามารถยืนยันอย่างมีนัยสำคัญได้อย่างสม่ำเสมอ สิ่งที่ทำให้เดือนพฤษภาคมแตกต่างคือความผันผวนที่รุนแรงยิ่งขึ้นทั้งจากสัญญาณนโยบายและความแปรปรวนทางอารมณ์ที่ตามมา

I. การเข้มงวดด้านกฎระเบียบและการเปลี่ยนแปลงนโยบายการค้า: อินโดนีเซียยิงระลอกที่สี่ อุปสรรคโลกเพิ่มสูงขึ้น

ประเด็นนโยบายหลักในเดือนพฤษภาคมขยายการบีบรัดด้านกฎระเบียบจากฝั่งอุปทานเข้าสู่มิติการค้า พร้อมกับความสำคัญเชิงโครงสร้างอีกระลอกหนึ่ง ด้านหนึ่ง อินโดนีเซียปล่อยสัญญาณนโยบายที่หนาแน่นครอบคลุมการจัดการใบอนุญาตเหมือง ข้อจำกัดการลงทุนใหม่ในผลิตภัณฑ์ขั้นกลางนิกเกิล และ — ที่สำคัญที่สุด — กรอบการโอนสิทธิส่งออกโลหะผสมเฟอร์โรเป็นของชาติ ในอีกด้าน มาตรการปกป้อง TRQ ที่กำลังจะมาถึงของสหภาพยุโรปและข้อกำหนดการเข้าถึงสีเขียว CBAM ยังคงเดินหน้าอย่างรอบคอบ เร่งการแคบลงของช่องทางการค้าสแตนเลสโลก

ความเคลื่อนไหวด้านนโยบายของอินโดนีเซียเริ่มต้นที่ระดับเหมือง ในช่วงกลางเดือนพฤษภาคม กระทรวงพลังงานและทรัพยากรแร่ (ESDM) ยืนยันว่าได้ระงับใบอนุญาตเหมือง IUP ของบริษัทเหมืองมากกว่า 50 แห่ง รวมถึงโครงการนิกเกิล 34 โครงการ เนื่องจากไม่ส่งแผนงาน RKAB ปี 2026 ตามกำหนดเวลา บริษัทเหล่านั้นได้รับระยะเวลาเยียวยา 90 วัน หลังจากนั้นการเพิกถอนถาวรยังคงเป็นทางเลือกที่อยู่บนโต๊ะ การเข้มงวดการอนุมัติเหมืองส่งผลโดยตรงให้ตลาดกังวลเรื่องเสถียรภาพการจัดหาแร่นิกเกิลมากขึ้น และส่งแรงกดดันต่อไปยังห่วงโซ่การผลิต NPI ขณะเดียวกัน โรงงานเวดาเบย์ในเขตอุตสาหกรรม IWIP ประกาศว่าการผลิต NPI เกรดสูงจะลดลง 10–15% ในอีกไม่กี่เดือนข้างหน้า โดยสายการผลิตบางสายได้หยุดเพื่อบำรุงรักษาตั้งแต่เดือนมีนาคมแล้ว เนื่องจากการขาดแคลนแร่และต้นทุนการดำเนินงานที่สูงขึ้น.

ท่ามกลางข้อจำกัดทั้งด้านแร่และการถลุงที่เกิดขึ้นพร้อมกันนี้ การเปลี่ยนแปลงทิศทางนโยบายอุตสาหกรรมของอินโดนีเซียจึงชัดเจนขึ้นอย่างไม่อาจปฏิเสธได้ รัฐบาลประกาศข้อจำกัดการลงทุนใหม่ในกระบวนการแปรรูปนิกเกิลขั้นกลาง ซึ่งครอบคลุม NPI, เฟอร์โรนิกเกิล, นิกเกิลแมตต์ และ MHP ส่งสัญญาณถึงการเคลื่อนตัวออกจากการขยายกำลังการผลิตขั้นกลางที่มีมูลค่าต่ำ ไปสู่วัสดุสำหรับแบตเตอรี่และผลิตภัณฑ์ปลายน้ำที่มีมูลค่าสูงขึ้นอย่างจงใจ อินโดนีเซียไม่ได้มุ่งเพียงแค่เพิ่มผลผลิตขั้นกลางให้สูงสุดอีกต่อไป แต่กำลังใช้สิทธิ์การทำเหมือง การอนุมัติการลงทุน และการจัดการช่องทางการส่งออก เพื่อปรับเปลี่ยนวิธีการจัดสรรและกำหนดราคาทรัพยากรนิกเกิลเพื่อการส่งออกอย่างค่อยเป็นค่อยไป

หากการเปลี่ยนแปลงนโยบายของอินโดนีเซียได้ปรับเปลี่ยนความคาดหวังเกี่ยวกับอุปทานวัตถุดิบสเตนเลสทั่วโลกเป็นหลัก นโยบายของยุโรปก็ยังคงยกระดับมาตรฐานสำหรับสเตนเลสสำเร็จรูปที่จะเข้าสู่ตลาดผู้บริโภคระดับพรีเมียมต่อไป มาตรการปกป้องด้วยโควตาภาษี (TRQ) ใหม่ของอียูมีกำหนดมีผลบังคับใช้ในวันที่ 1 กรกฎาคม โดยลดโควตานำเข้าลงประมาณ 47% และเพิ่มอัตราภาษีสำหรับสินค้าเกินโควตาเป็น 50% ภายในเดือนพฤษภาคม ตลาดยุโรปได้เข้าสู่โหมด "นับถอยหลังสู่เดือนกรกฎาคม" แล้ว โดยผู้ค้าต่างเร่งยืนยันการส่งมอบก่อนเดือนกรกฎาคม และโรงงานใหญ่หลายแห่งปิดรับคำสั่งซื้อในเดือนมิถุนายนก่อนกำหนด การเข้มงวดโควตาไม่เพียงบีบหน้าต่างเวลาสำหรับวัสดุจากเอเชียที่จะเข้าสู่ยุโรปเท่านั้น แต่ยังทวีความรุนแรงของการแข่งขันเพื่อแย่งชิงวัสดุสปอตที่มีอยู่และการจัดสรรโควตานำเข้าที่สอดคล้องข้อกำหนดภายในภูมิภาคอีกด้วย

เมื่อนำมารวมกัน สภาพแวดล้อมนโยบายสเตนเลสโลกในเดือนพฤษภาคมมีลักษณะเด่นคือการเข้มงวดพร้อมกันในมิติทรัพยากร การค้า และต้นทุนคาร์บอน อินโดนีเซียกำลังรวมศูนย์การควบคุมทรัพยากรต้นน้ำผ่านสิทธิ์การทำเหมือง ข้อจำกัดการลงทุนด้านการถลุง และการจัดการช่องทางการส่งออก ส่วนยุโรปกำลังยกระดับมาตรฐานการเข้าสู่ตลาดด้วย TRQ และ CBAM แนวทางนโยบายทั้งสองสายดำเนินการ ณ จุดที่แตกต่างกันในห่วงโซ่อุปทาน แต่มาบรรจบกันที่ผลลัพธ์เดียวกัน นั่นคือการกำหนดราคาใหม่และการกระจายกระแสการค้าสเตนเลสทั่วโลกใหม่ ในขณะที่กรอบการควบคุมการส่งออกของอินโดนีเซียและมาตรการปกป้องใหม่ของอียูกำลังจะมีผลบังคับใช้อย่างเป็นทางการในอีกไม่กี่เดือนข้างหน้า ส่วนต่างราคาระหว่างภูมิภาคและรูปแบบเส้นทางทรัพยากรจะต้องได้รับการประเมินใหม่เพิ่มเติม

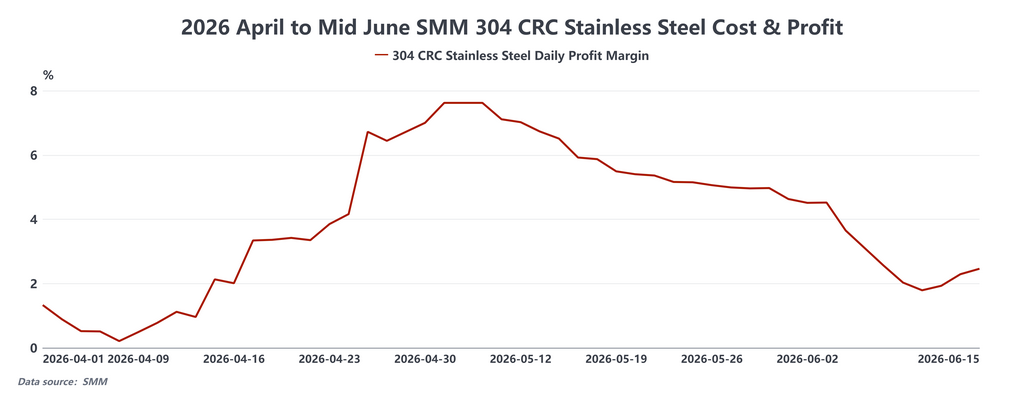

II. ราคา: แรงผลักดันด้านต้นทุนปะทะกับแรงต้านจากอุปสงค์

เส้นทางราคาสเตนเลสในต่างประเทศเดือนพฤษภาคมมีความผันผวนสูงผิดปกติจุดเปลี่ยนแต่ละครั้งมาพร้อมกับตัวกระตุ้นที่ชัดเจน ไม่ว่าจะเป็นสัญญาณนโยบายของอินโดนีเซีย การเคลื่อนไหวของราคานิกเกิลในตลาด LME หรือการเปลี่ยนแปลงของสภาพแวดล้อมการค้า แต่รูปแบบโดยรวมยังคงสอดคล้องกัน นั่นคือ แรงหนุนจากด้านต้นทุนและนโยบายให้การสนับสนุนซ้ำๆ ในขณะที่การดูดซับที่ไม่เพียงพอจากปลายน้ำ หมายความว่าการปรับขึ้นในแต่ละครั้งนั้นขาดการยืนยันจากธุรกรรมจริง

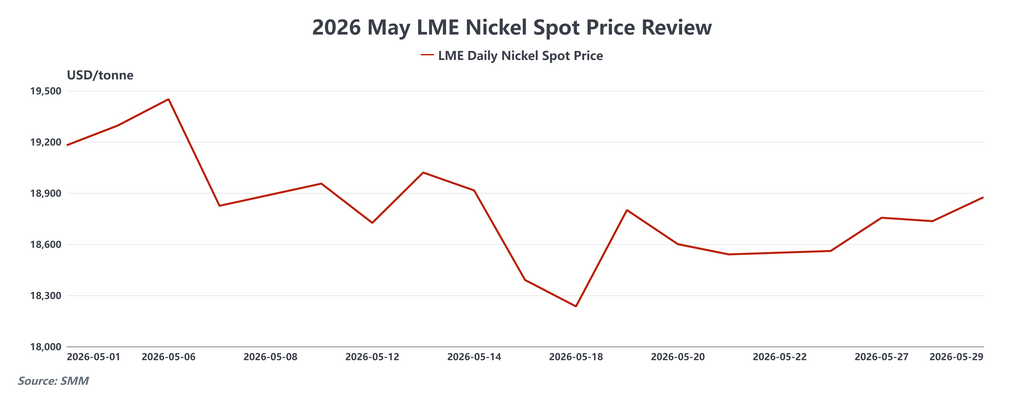

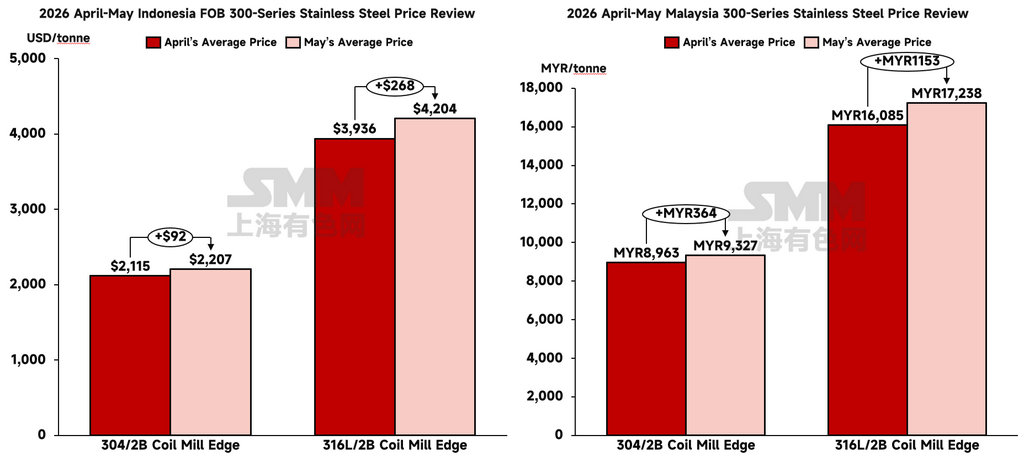

เมื่อต้นเดือน ราคาสเตนเลสต่างประเทศปรับตัวสูงขึ้นจากความคาดหวังต่อนโยบายอินโดนีเซีย หลังจากปิดโรงงานช่วงสั้นๆ ผู้ผลิตอินโดนีเซียได้ปรับเพิ่มราคาเสนอขายส่งออกเหล็กรีดเย็น 304 ขึ้นประมาณ 30 ดอลลาร์สหรัฐ/ตัน สร้างระดับสูงสุดนับตั้งแต่ต้นปี ในวันที่ 7 พฤษภาคม รัฐบาลอินโดนีเซียย้ำเจตนารมณ์ที่จะเรียกเก็บภาษีส่งออกแบบลอยตัวและภาษีกำไรส่วนเกินสำหรับผลิตภัณฑ์นิกเกิลแปรรูปขั้นต้น ตอกย้ำความคาดหวังของตลาดต่อต้นทุนนิกเกิลที่สูงขึ้นอีก ราคานิกเกิลใน LME แตะระดับสูงสุดระหว่างวันที่ประมาณ 19,450 ดอลลาร์สหรัฐ/ตัน ขณะที่สัญญานิกเกิลส่งมอบเดือนใกล้ของ SHFE พุ่งขึ้นกว่า 3% ในวันเดียว ราคาเสนอขายสเตนเลสในเอเชียตะวันออกเฉียงใต้ปรับตัวสูงขึ้นอย่างรวดเร็วในระยะสั้น แต่การยอมรับราคาที่สูงขึ้นของผู้ซื้อเริ่มแสดงสัญญาณถดถอยอย่างชัดเจน

พอถึงกลางเดือน ความไม่สอดคล้องระหว่างราคาเสนอขายกับปริมาณธุรกรรมจริงก็รุนแรงขึ้น ในวันที่ 19 พฤษภาคม โรงงานอินโดนีเซียกลับทิศทางและปรับลดราคาเสนอขายส่งออกเหล็กรีดเย็น 304 ลง 30 ดอลลาร์สหรัฐ/ตัน ไปอยู่ที่ประมาณ 2,197.50 ดอลลาร์สหรัฐ/ตัน ยุติช่วงขาขึ้นต่อเนื่องรายเดือนที่ยาวนานมาตั้งแต่เดือนธันวาคม ปี 2025 ตลาดสเตนเลสในมาเลเซียก็ปรับตัวตาม โดยราคาลดลงมาอยู่ที่ประมาณ 9,305 ริงกิตมาเลเซีย/ตัน แทนที่จะกระตุ้นการเติมสต็อก การลดราคาในครั้งนี้กลับยิ่งตอกย้ำแนวคิด "ซื้อตอนราคาพุ่ง ไม่ซื้อตอนราคาตก" ในหมู่ผู้ซื้อ ส่งผลให้กิจกรรมการทำธุรกรรมย่ำแย่ลงอีก ตลาดเอเชียตะวันออกเฉียงใต้เข้าสู่ภาวะชะลอตัวอย่างรวดเร็ว — ราคาเสนอขายยังคงทรงตัว แต่ดีลที่เกิดขึ้นจริงมีน้อยมาก โดยการจัดซื้อจำกัดอยู่แค่ตามความต้องการใช้ในการดำเนินงานเท่านั้น

นอกภูมิภาคเอเชียตะวันออกเฉียงใต้ ผลการดำเนินงานด้านราคาทั่วทั้งเอเชียแตกต่างกัน ราคาหน้าโรงงานเหล็กรีดเย็น 304 ของไต้หวันยังคงระดับสูงสุดในรอบสามปีที่ 70,500 ดอลลาร์ไต้หวันใหม่/ตัน แต่แรงกดดันด้านการส่งออกเพิ่มขึ้นอย่างเห็นได้ชัด ปริมาณการส่งออกสเตนเลสของไต้หวันในเดือนพฤษภาคมลดลง 10.4% เมื่อเทียบรายเดือน มาอยู่ที่ประมาณ 63,000 ตัน ในขณะที่การนำเข้ายังคงสูงอยู่ที่ประมาณ 103,000 ตัน บีบให้ผู้ผลิตในท้องถิ่นต้องเผชิญกับอุปสงค์ภายนอกที่อ่อนแอลงและการไหลเข้าอย่างต่อเนื่องของวัสดุนำเข้าราคาถูก การปรับราคาขึ้นเพียงครั้งเดียวของอินโดนีเซียในเดือนนี้ — การปรับขึ้น 30 ดอลลาร์สหรัฐ/ตัน ในช่วงกลางเดือน — ได้เพิ่มแรงกดดันด้านต้นทุนให้กับผู้ซื้อในไต้หวัน เกาหลีใต้ เวียดนาม และไทย

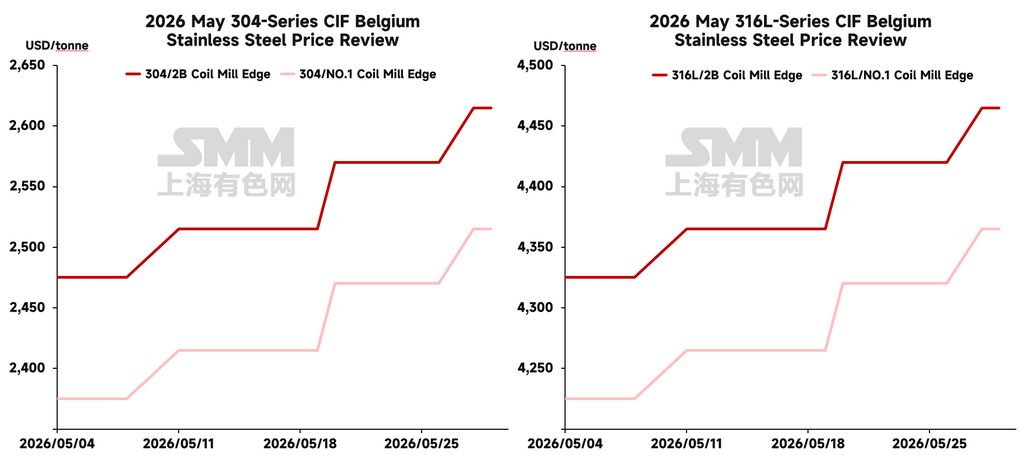

ราคาในยุโรปยังคงเป็นขาขึ้น แม้ว่าแรงขับเคลื่อนจะมาจากภาวะอุปทานตึงตัวเชิงโครงสร้างอันเนื่องมาจากการนำเข้าที่ลดลง มากกว่าการปรับตัวดีขึ้นอย่างมีนัยสำคัญของการบริโภคของผู้ใช้ปลายทาง เหล็กกล้าไร้สนิมรีดเย็นสำหรับส่งมอบเดือนกรกฎาคมปรับขึ้นเป็น 2,700–2,740 ยูโร/ตัน ส่งมอบถึงที่ โดยผู้ผลิตบางรายตั้งเป้าราคาส่งมอบถึงปลายทางที่ 2,900 ยูโร/ตัน ภายในสิ้นไตรมาสที่ 3 ข้อจำกัดด้านโควตาภาษี (TRQ) ที่ใกล้จะมาถึง และช่วงเวลาในการนำเข้าที่แคบลงทำให้ปริมาณสปอตในยุโรปตึงตัว และผลักดันให้ศูนย์กลางราคาปรับตัวสูงขึ้น อย่างไรก็ตาม ผู้จัดจำหน่ายยังคงติดกับดักระหว่างต้นทุนการเติมสต็อกที่สูงขึ้นกับความสามารถที่จำกัดในการผลักภาระต้นทุนดังกล่าวไปยังลูกค้าปลายทาง โดยการบีบอัดของอัตรากำไรยังคงต่อเนื่องทั่วทั้งช่องทางจำหน่าย

III. อุปสงค์และอุปทาน: ภาวะตึงตัวของเหมืองและการลดกำลังการผลิต NPI กำหนดทิศทางของวัตถุดิบ

ภาพรวมวัตถุดิบสเตนเลสต่างประเทศในเดือนพฤษภาคมมีลักษณะสำคัญคือความไม่สอดคล้องกันอย่างชัดเจน กล่าวคือ ราคาสปอตอ่อนตัวลงในขณะที่ความคาดหวังเกี่ยวกับต้นทุนในอนาคตยังคงก่อตัวขึ้น ในด้านระยะสั้น การปรับตัวลงของราคาสเตนเลสสำเร็จรูป อัตรากำไรที่ถูกบีบอัดของโรงงาน และอุปสงค์ทางกายภาพที่ซบเซา นำไปสู่การลดลงเล็กน้อยของราคาเสนอขาย NPI และเฟอร์โรโครมสปอต แต่ในขณะเดียวกัน การอนุมัติเหมืองของอินโดนีเซียที่เข้มงวดขึ้น ความคาดหมายถึงการลดกำลังการผลิต NPI ที่เพิ่มขึ้น และกรอบการควบคุมการส่งออกที่กำลังดำเนินไป ได้ผลักดันให้ผู้เข้าร่วมตลาดปรับเพิ่มการประมาณการต้นทุนวัตถุดิบในอนาคตอย่างต่อเนื่อง ความแตกต่างระหว่างราคาที่อ่อนตัวในระยะใกล้กับความกังวลเรื่องต้นทุนในระยะกลางนี้ เป็นตัวขับเคลื่อนสำคัญของความผันผวนของราคาในเดือนพฤษภาคม

ภาวะตึงตัวของอุปทานแร่ยังคงเป็นปัจจัยพื้นฐานที่หนุนระดับต้นทุนที่สูง โควตา RKAB ของอินโดนีเซียสำหรับปี 2026 ที่ประมาณ 200 ล้านตันเปียกนั้นใกล้ถึงเพดานที่ได้รับอนุมัติ และการระงับใบอนุญาต IUP ของบริษัทเหมืองกว่า 50 แห่ง ยิ่งกดดันอุปทานที่สามารถนำมาใช้ได้ในระยะใกล้ให้ตึงตัวขึ้นอีก ส่วนต่างราคาแร่นิกเกิลเกรดสูงยังคงสูง และความกังวลเรื่องอุปทานในตลาดสปอตมีสัญญาณผ่อนคลายเพียงเล็กน้อย ฟิลิปปินส์ช่วยชดเชยบางส่วนผ่านการขนส่งแร่ที่สูงขึ้นตามฤดูกาลก่อนเข้าฤดูฝน แต่อุปทานส่วนเพิ่มนี้ไม่เพียงพอที่จะเปลี่ยนแปลงภาวะตึงตัวพื้นฐานของความพร้อมใช้ของแร่นิกเกิลอย่างมีนัยสำคัญ

ด้าน NPI ข้อจำกัดด้านอุปทานทวีความรุนแรงขึ้น ผลผลิต NPI เกรดสูงของ IWIP คาดว่าจะลดลง 10–15% ในช่วงหลายเดือนข้างหน้า โดยบางไลน์การผลิตอยู่ในโหมดลดกำลังการผลิตหรือบำรุงรักษาสลับกันมาตั้งแต่เดือนมีนาคมและเมษายน เนื่องจากแร่ไม่เพียงพอและต้นทุนการดำเนินงานที่สูง แรงกดดันเพิ่มเติมมาจากการแข่งขันด้านไฟฟ้ากับโรงงานอลูมิเนียมใหม่ที่ใช้โครงข่ายไฟฟ้าเดียวกัน ด้วยบทบาทหลักของอินโดนีเซียในอุปทาน NPI และวัตถุดิบตั้งต้นสเตนเลสโลก การลดกำลังการผลิตอย่างต่อเนื่องใดๆ จะส่งผลถ่วงโครงสร้างต้นทุนสเตนเลสในภูมิภาคอย่างต่อเนื่อง

ในด้านอุปสงค์ ภาพที่ปรากฏคือความแตกต่างระหว่างภูมิภาคที่กว้างขึ้น อินเดียโดดเด่นขึ้นมาเป็นตลาดเดียวที่มีผลการดำเนินงานแข็งแกร่งที่สุดในเดือนพฤษภาคม อุปสงค์จากภาคโครงสร้างพื้นฐานและยานยนต์ยังคงแข็งแกร่ง และการขยายเวลายกเว้นการรับรอง BIS ของอินเดียไปจนถึงวันที่ 26 ตุลาคม ทำให้ช่องทางการนำเข้ายังเปิดกว้างและปรับปรุงความพร้อมใช้ของวัตถุดิบในตลาดภายในประเทศ ความยืดหยุ่นของอุปสงค์ ประกอบกับช่องทางการนำเข้าที่เข้าถึงได้ ยิ่งทำให้ฐานะของอินเดียแข็งแกร่งขึ้นในฐานะปลายทางที่เพิ่มขึ้นที่สำคัญในกระแสการค้าสเตนเลสของเอเชีย

ยุโรปนำเสนอภาพที่ตรงกันข้ามอย่างสิ้นเชิง อุปสงค์ของผู้ใช้ปลายทางในพื้นที่ยังไม่ฟื้นตัวอย่างมีนัยสำคัญ — Aperam ตั้งข้อสังเกตว่าการบริโภคของยุโรปยังคงต่ำกว่าค่าเฉลี่ยในอดีตประมาณ 20% กิจกรรมการเติมสต็อกที่พบในเดือนพฤษภาคม ส่วนใหญ่เป็นผลมาจากผู้ค้าที่เตรียมสต็อกล่วงหน้าก่อนการบังคับใช้ TRQ ในเดือนกรกฎาคม มากกว่าจะสะท้อนถึงแรงดึงที่แท้จริงจากปลายน้ำ เมื่อเส้นตายวันที่ 1 กรกฎาคมใกล้เข้ามา ผู้ค้าต่างเร่งความพยายามในการจัดหาสินค้าที่จะจัดส่งก่อนเดือนกรกฎาคม ผลักดันให้ราคาในยุโรปสูงขึ้น — แต่การแข็งค่าของราคานี้สะท้อนถึงการบีบอัดอุปทานเชิงโครงสร้างจากช่วงเวลานำเข้าที่แคบลง ไม่ใช่การขยายตัวของการบริโภคพื้นฐาน

IV. แนวโน้ม: ช่วงเวลาแห่งการพิสูจน์กำลังเริ่มต้นขึ้น

เมื่อพิจารณาจังหวะนโยบายและแนวโน้มราคาในเดือนพฤษภาคมโดยรวมแล้ว ตลาดสเตนเลสต่างประเทศทั่วโลกกำลังเข้าสู่เดือนมิถุนายน ณ จุดเปลี่ยนสำคัญ ความสนใจของตลาดจะเปลี่ยนจากความคาดหวังต่อนโยบายไปสู่การที่ว่านโยบายเหล่านั้นสามารถเปลี่ยนแปลงรูปแบบอุปทานวัตถุดิบ จังหวะเวลาการส่งออก และโครงสร้างต้นทุนในภูมิภาคได้จริงหรือไม่ ในแง่นี้ เดือนมิถุนายนจะเป็นบททดสอบสำคัญว่า การสะสมตัวของความคาดหวังด้านต้นทุนจะสามารถแปรเปลี่ยนเป็นการปรับขึ้นของราคาอย่างยั่งยืนได้หรือไม่ — และผลลัพธ์จะเป็นตัวกำหนดทิศทางในช่วงครึ่งหลังของปี 2026

จากมุมมองของกระแสการค้าโลก การปรับเปลี่ยนเส้นทางของทรัพยากรสเตนเลสเชิงโครงสร้างมีแนวโน้มที่จะเร่งตัวขึ้นอย่างต่อเนื่อง ในขณะที่มาตรการ TRQ ใหม่ของสหภาพยุโรปมีผลบังคับใช้ในเดือนกรกฎาคม การบังคับใช้ CBAM ที่เข้มข้นขึ้น และมาตรการปกป้องทางการค้าในตลาดอย่างสหราชอาณาจักรได้รับการยกระดับ ช่องทางที่ผู้ผลิตสเตนเลสในเอเชียสามารถเข้าถึงตลาดปลายทางในยุโรปจะยิ่งแคบลง ผลลัพธ์ตามธรรมชาติคือการแข่งขันด้านทรัพยากรที่รุนแรงขึ้นในอาเซียน อินเดีย และตะวันออกกลาง — ตลาดที่กำลังดูดซับกระแสการค้าที่เปลี่ยนทิศทางมาจากทั้งผู้ผลิตจีนและอินโดนีเซียอยู่แล้ว

การปฏิบัติตามกฎระเบียบกำลังกลายเป็นมิติใหม่ที่สำคัญในการแบ่งระดับตลาด ผู้ผลิตที่มีกระบวนการผลิตคาร์บอนต่ำ ระบบตรวจสอบย้อนกลับคาร์บอนที่แข็งแกร่ง และการรับรองการประกาศข้อมูลผลิตภัณฑ์ด้านสิ่งแวดล้อม — เช่น Yieh United Steel ของไต้หวันที่ได้รับการรับรอง EPD ในเดือนพฤษภาคม และ JFE ของญี่ปุ่นที่เปิดดำเนินการเชิงพาณิชย์สำหรับเตาหลอมอาร์คไฟฟ้าแห่งใหม่ที่ชิบะในเดือนเดียวกัน — กำลังวางตำแหน่งตัวเองเพื่อคว้าส่วนต่างพิเศษเชิงโครงสร้างจากการปฏิบัติตามกฎระเบียบในกระแสการค้าไปยังยุโรปและตลาดที่มีการควบคุมอื่นๆ ช่องว่างด้านต้นทุนระหว่างกระบวนการผลิตแบบคาร์บอนสูงและคาร์บอนต่ำมีแนวโน้มที่จะกว้างขึ้นเมื่อการบังคับใช้ CBAM ครบถ้วนขึ้น

โดยรวมแล้ว เดือนมิถุนายนไม่ได้ขาดปัจจัยหนุนด้านต้นทุนและนโยบาย แต่ตัวแปรสำคัญที่กำหนดว่าการปรับขึ้นของราคาจะยั่งยืนหรือไม่นั้น ยังคงเป็นระดับที่ธุรกรรมเกิดขึ้นจริง หากกรอบการควบคุมการส่งออกของอินโดนีเซียถูกนำไปปฏิบัติได้อย่างราบรื่น ช่วงเวลาการเติมสต็อกก่อนเดือนกรกฎาคมของยุโรปยืดออกไปตามที่คาด และอุปสงค์ของอินเดียยังคงความยืดหยุ่น จุดศูนย์กลางราคาสเตนเลสต่างประเทศก็ยังมีโอกาสปรับตัวขึ้นอย่างมีนัยสำคัญ ในทางตรงกันข้าม หากการดำเนินนโยบายไม่เป็นไปตามที่ตลาดคาดการณ์ และการต่อต้านของผู้ใช้ปลายทางต่อราคาที่สูงยังคงอยู่ ตลาดอาจกลับไปสู่รูปแบบที่เป็นลักษณะเด่นของปี 2026 จนถึงขณะนี้ กล่าวคือ แรงหนุนด้านต้นทุนที่แข็งแกร่ง ราคาเสนอขายที่ทรงตัว และปริมาณธุรกรรมจริงที่ตามมาไม่เพียงพออย่างต่อเนื่อง

![[บทวิเคราะห์ประจำวัน NPI] ภาวะอุปทานตึงตัวหนุนแรงยืนราคา ราคากลาง NPI ปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)