การทบทวนราคาในช่วงครึ่งปีแรก:

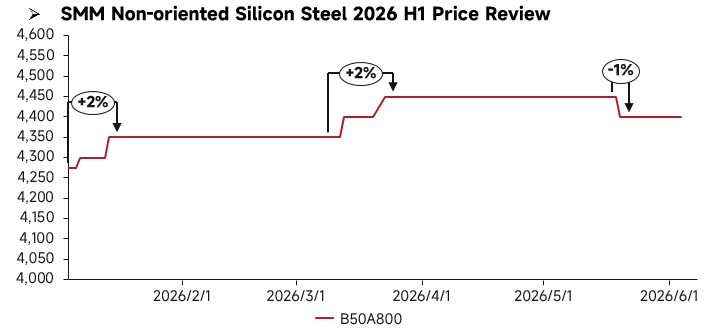

ในช่วงครึ่งแรกของปี 2026 ราคาเหล็กซิลิกอนนอนออเรียนเต็ดของจีนโดยทั่วไปปรับตัวสูงขึ้นอย่างผันผวนก่อนจะย่อตัวลง โดยตลาดมีความแตกต่างเชิงโครงสร้างอย่างเห็นได้ชัด ด้านอุปทาน กำลังการผลิตส่วนเกินในกลุ่มผลิตภัณฑ์ระดับกลางถึงล่างยังคงมีอยู่ และแรงกดดันด้านอุปทานสำหรับผลิตภัณฑ์เกรดมาตรฐานยังคงอยู่ในระดับสูง ในขณะเดียวกัน การเดินเครื่องสายการผลิตระดับสูงที่สอดคล้องกับภาคพลังงานใหม่เป็นไปอย่างล่าช้า ทำให้อุปทานของเกรดระดับสูงยังคงตึงตัว ด้านอุปสงค์แสดงให้เห็นความแตกต่างอย่างชัดเจน: อุปสงค์จากอุตสาหกรรมเครื่องใช้ไฟฟ้าภายในบ้านและมอเตอร์อุตสาหกรรมแบบดั้งเดิมอยู่ในระดับปานกลางในไตรมาสที่ 1 ก่อนเข้าสู่ช่วงนอกฤดูกาลในไตรมาสที่ 2 โดยปริมาณการจัดซื้อของปลายน้ำค่อยๆ ลดลง อุปสงค์ในภาคยานยนต์พลังงานใหม่และมอเตอร์ระดับสูงยังคงมีเสถียรภาพ สนับสนุนแนวโน้มราคาของผลิตภัณฑ์เกรดระดับสูงอย่างต่อเนื่อง

การทบทวนปัจจัยพื้นฐานครึ่งปีแรก:

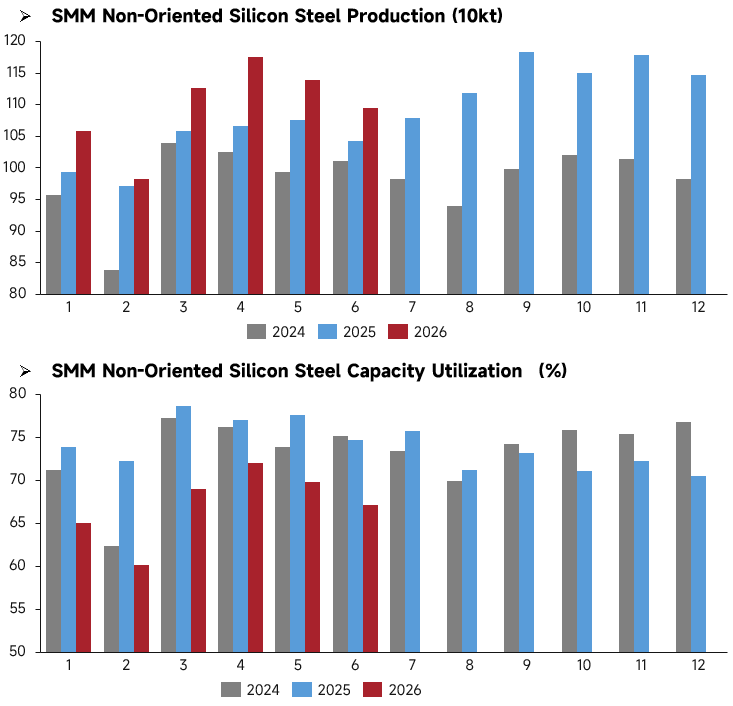

ด้านการผลิต แผนการผลิตเหล็กซิลิกอนนอนออเรียนเต็ดของจีนแสดงแนวโน้มการเติบโตสูงโดยรวมในช่วงครึ่งแรกของปี 2026 ขนาดแผนการผลิตเดือนมกราคมถึงมิถุนายนสูงกว่าช่วงเวลาเดียวกันของปี 2024 และ 2025 อย่างมีนัยสำคัญ แผนการผลิตเดือนเมษายนแตะจุดสูงสุดของครึ่งปีแรกที่ประมาณ 1.175 ล้านตัน และแม้ว่าจะปรับตัวลดลงเล็กน้อยในเดือนพฤษภาคมถึงมิถุนายน แต่โดยรวมยังคงอยู่ในช่วงสูงที่ 1.09-1.14 ล้านตัน สะท้อนถึงความคาดหวังเชิงบวกของอุตสาหกรรมต่ออุปสงค์ของตลาด อย่างไรก็ตาม อัตราการใช้กำลังการผลิตในช่วงเวลาเดียวกันปรับตัวลดลงหลังจากเพิ่มขึ้นอย่างรวดเร็ว โดยลดลงชั่วคราวในเดือนมกราคมถึงกุมภาพันธ์เนื่องจากวันหยุดตรุษจีน จากนั้นฟื้นตัวขึ้นเป็น 69%-72% ในเดือนมีนาคมถึงเมษายน แต่โดยรวมยังคงต่ำกว่าช่วงเวลาเดียวกันของปี 2024 และ 2025 อย่างมาก โดยอยู่ในช่วง 60%-72% ความแตกต่างระหว่าง "การเติบโตของแผนการผลิตที่สูงแต่อัตราการใช้กำลังการผลิตที่อ่อนแอ" นี้สะท้อนให้เห็นว่าการขยายกำลังการผลิตของอุตสาหกรรมแซงหน้าการเพิ่มขึ้นของภาระการผลิตจริง และความเร็วในการปล่อยกำลังการผลิตใหม่เร็วกว่าการฟื้นตัวของด้านอุปสงค์ แม้ว่าผู้ประกอบการจะคงแผนการผลิตที่ค่อนข้างสูง แต่ความเข้มข้นในการดำเนินงานจริงยังคงต่ำกว่าช่วงเวลาเดียวกันของปีก่อนหน้า

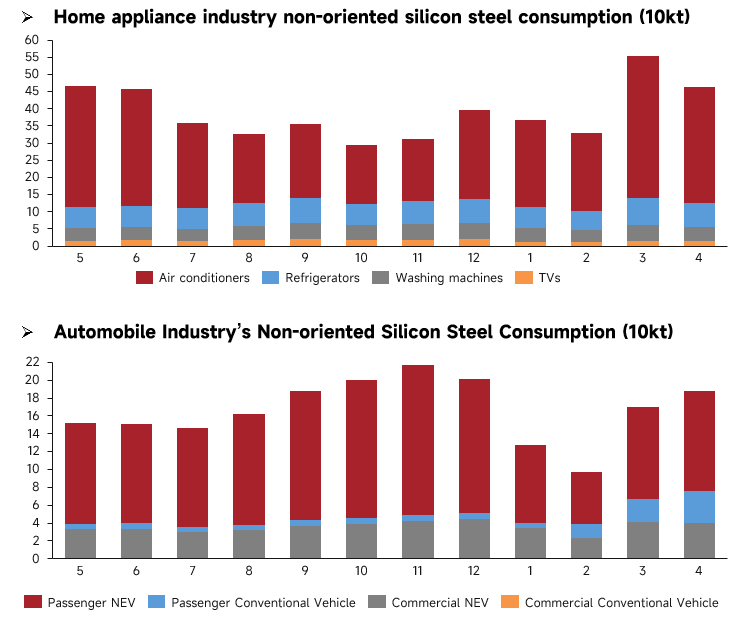

ด้านอุปสงค์ ในช่วงครึ่งแรกของปี 2026 อุปสงค์เหล็กซิลิกอนนอนออเรียนเต็ดแสดงรูปแบบของการฟื้นตัวตามฤดูกาลในเครื่องใช้ไฟฟ้าภายในบ้านและความแตกต่างเชิงโครงสร้างในยานยนต์ ในภาคเครื่องใช้ไฟฟ้าภายในบ้าน เครื่องปรับอากาศเป็นแรงสนับสนุนอุปสงค์หลัก โดยจุดสูงสุดของการสต็อกสินค้าในช่วงฤดูกาลปกติในเดือนมีนาคมถึงเมษายนผลักดันอุปสงค์ของอุตสาหกรรมให้สูงกว่า 550,000 ตัน แม้ว่าอุปสงค์จะปรับตัวลดลงเนื่องจากช่วงนอกฤดูกาลในเดือนมกราคมถึงกุมภาพันธ์ แต่ปริมาณโดยรวมยังคงสูงกว่าช่วงเวลาเดียวกันของปีก่อนหน้า ในขณะที่อุปสงค์ของตู้เย็นและเครื่องซักผ้ายังคงมีเสถียรภาพ ในภาคยานยนต์ ยานยนต์พลังงานใหม่ยังคงเป็นแรงขับเคลื่อนอุปสงค์หลัก โดยการใช้เหล็กของยานยนต์นั่งพลังงานใหม่ฟื้นตัวอย่างรวดเร็วในเดือนมีนาคมถึงเมษายน ในขณะที่อุปสงค์สำหรับยานยนต์เครื่องยนต์สันดาปภายในแบบดั้งเดิมยังคงซบเซา โดยรวมแล้ว อุปสงค์ของอุตสาหกรรมฟื้นตัวจากระดับต่ำในช่วงต้นปี แต่อัตราการเติบโตต่ำกว่าที่คาดการณ์ไว้ โดยรวม ในช่วงครึ่งปีแรก อุปสงค์เหล็กซิลิกอนนอนออเรียนเต็ดแสดงรูปแบบของ "เครื่องใช้ไฟฟ้าในบ้านเป็นฐานรองรับ ยานยนต์ฟื้นตัว" ผลของช่วงฤดูกาลปกติในเครื่องใช้ไฟฟ้าในบ้านสนับสนุนอุปสงค์ระยะสั้น แต่อัตราการฟื้นตัวในภาคยานยนต์อยู่ในระดับปานกลาง และโมเมนตัมการฟื้นตัวของอุปสงค์โดยรวมอ่อนแอกว่าการขยายตัวของแผนการผลิต ทำให้รูปแบบอุปสงค์-อุปทานยังคงอยู่ภายใต้แรงกดดันบางประการ

แนวโน้มครึ่งปีหลัง:

ในช่วงครึ่งแรกของปี 2026 มีการเพิ่มกำลังการผลิตใหม่สำหรับเหล็กซิลิกอนนอนออเรียนเต็ดในจีนเพียงเล็กน้อย โดยการผลิตที่มีเสถียรภาพส่วนใหญ่มาจากสายการผลิตที่มีอยู่และไม่มีกำลังการผลิตใหม่เริ่มดำเนินการ ครึ่งปีหลังจะเห็นการเริ่มเดินเครื่องกำลังการผลิตอย่างหนาแน่น: Tianjin Shenghui Technology Co., Ltd. ในภาคเหนือของจีนมีแผนจะเดินเครื่องกำลังการผลิตเกรดสูง 160,000 ตันในไตรมาสที่ 3 ฐานการผลิต Baoshan ของ Baowu ในภาคตะวันออกของจีนจะเดินเครื่องกำลังการผลิตเกรดสูงเกจบางพิเศษ 160,000 ตัน และ Jiangsu Zhongsheng จะเดินเครื่องกำลังการผลิตเกรดสูง 280,000 ตันในไตรมาสที่ 4 นอกจากนี้ กำลังการผลิตเกรดสูง 250,000 ตันจาก Jiangxi Chongxin New Material Co., Ltd., กำลังการผลิตเกรดสูง 250,000 ตันจาก Fujian Jingu New Material Co., Ltd. และกำลังการผลิตเกรดยานยนต์พลังงานใหม่ 450,000 ตันจาก Guangxi Liusteel Electrical New Material Co., Ltd. ก็จะถูกปล่อยออกมาอย่างหนาแน่นในไตรมาสที่ 4 เช่นกัน ผลิตภัณฑ์เกรดสูงและเกรดยานยนต์พลังงานใหม่จะกลายเป็นกระแสหลักของอุปทานใหม่

เมื่อเข้าสู่ครึ่งปีหลัง กำลังการผลิตใหม่จะประกอบด้วยสายการผลิตระดับสูงเป็นหลัก ในขณะที่กำลังการผลิตระดับกลางถึงล่างที่ไม่มีประสิทธิภาพจะค่อยๆ ออกจากตลาด อุปสงค์ปลายน้ำแบบดั้งเดิมคาดว่าจะฟื้นตัวตามฤดูกาล แต่แรงหนุนจะมีจำกัด ในภาคพลังงานใหม่ อุปสงค์ที่จำเป็นจะยังคงมีเสถียรภาพ โดยรวมแล้ว ตลาดเหล็กซิลิกอนนอนออเรียนเต็ดคาดว่าจะซบเซาในช่วงครึ่งปีหลัง การขยายกำลังการผลิตอย่างต่อเนื่องจะกดดันราคา ราคาผลิตภัณฑ์เกรดกลางถึงล่างจะยังคงมีแนวโน้มซบเซา ในขณะที่ราคาผลิตภัณฑ์เกรดระดับสูงจะผันผวน

![[SMM Steel] 7.24 รายงานประจำวันเหล็กโลก SMM](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)