อินโดนีเซียได้เปิดใช้การปฏิรูปการค้าสินค้าโภคภัณฑ์ที่มีนัยสำคัญเชิงโครงสร้างครั้งใหญ่ที่สุดครั้งหนึ่งในประวัติศาสตร์เมื่อไม่นานมานี้ เมื่อวันที่ 20 พฤษภาคม 2026 ประธานาธิบดีปราโบโว ซูเบียนโต ได้ลงนามในกฎกระทรวง (PP) ฉบับที่ 24/2026 ว่าด้วยการกำกับดูแลการส่งออกสินค้าทรัพยากรธรรมชาติเชิงยุทธศาสตร์ (ราชกิจจานุเบกษา เล่มที่ 58 ราชกิจจานุเบกษาเพิ่มเติม เล่มที่ 7178) ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มิถุนายน 2026 ตามมาตรา 10 กฎระเบียบดังกล่าวกำหนดให้ Danantara Sumberdaya Indonesia (DSI) เป็นตัวกลางส่งออกแต่เพียงผู้เดียวที่มีผลบังคับตามกฎหมายสำหรับการขนส่งถ่านหิน น้ำมันปาล์ม และเฟอร์โรอัลลอยด์ทั้งหมด ผู้ผลิตอินโดนีเซียในหมวดหมู่เหล่านี้ไม่สามารถขายให้กับผู้ซื้อต่างชาติโดยตรงได้อีกต่อไป ทุกธุรกรรมต้องผ่าน DSI ก่อนตามกฎหมาย

รากฐานทางรัฐธรรมนูญมีความชัดเจน บทย่ออ้างถึงมาตรา 33 ของรัฐธรรมนูญปี 1945 ซึ่งกำหนดว่าทรัพยากรธรรมชาติอยู่ภายใต้การควบคุมของรัฐและต้องนำไปใช้เพื่อประโยชน์สูงสุดของประชาชนอินโดนีเซีย (sebesar-besar kemakmuran rakyat) หมายเหตุประกอบคำอธิบายของกฎระเบียบนี้ระบุเพิ่มเติมว่า "ตราบใดที่รัฐครอบครองทุน เทคโนโลยี และความสามารถในการบริหารจัดการเพื่อจัดการสินค้า SDA เชิงยุทธศาสตร์ รัฐควรดำเนินการจัดการโดยตรง" และการดำเนินการดังกล่าวจะทำให้ "ผลลัพธ์และกำไรทั้งหมดกลายเป็นรายได้ของรัฐซึ่งนำมาซึ่งประโยชน์ที่เหมาะสมยิ่งขึ้นแก่สวัสดิภาพและความมั่งคั่งของประชาชน" กรอบการดำเนินการนี้ไม่ได้ถือเป็นกฎระเบียบการค้าทางเทคนิค แต่เป็นเรื่องของหน้าที่ตามรัฐธรรมนูญ

หมายเหตุประกอบคำอธิบายของมาตรา 7 ระบุชื่อระบบดิจิทัลห้าระบบที่ DSI จะใช้ในการกำกับดูแล ได้แก่ CEISA (ระบบสารสนเทศและการทำงานอัตโนมัติด้านศุลกากรและสรรพสามิต), SINSW (หน้าต่างเดียวแห่งชาติอินโดนีเซีย), INATRADE (ระบบสารสนเทศการค้า), SiMoDIS (ระบบติดตามการแลกเปลี่ยนเงินตราต่างประเทศแบบบูรณาการ) และ MOMS (ระบบติดตามออนไลน์ Minerba) การมองเห็นตามเวลาจริงในทั้งห้าแพลตฟอร์มนี้เป็นกระดูกสันหลังของการบังคับใช้การปฏิรูปทั้งหมด

เมื่อวันที่ 9 มิถุนายน รัฐมนตรีว่าการกระทรวงพลังงานและทรัพยากรแร่ Bahlil Lahadalia และ DSI COO Dony Oskaria ได้ให้คำยืนยันสำคัญสามประการในการแถลงข่าวเพื่อสร้างความเชื่อมั่นแก่นักลงทุน Oskaria ยืนยันว่าสัญญาทางธุรกิจ B2B และเลตเตอร์ออฟเครดิตที่มีอยู่จะยังคงได้รับเกียรติในช่วงเปลี่ยนผ่าน โดยมีเงื่อนไขว่าระบบติดตามของ DSI ยืนยันว่าราคามีความเป็นธรรมและโปร่งใสบาห์ลิลปฏิเสธข่าวลือในตลาดเกี่ยวกับกลไก "การแบ่งปันผลกำไร" ในภาคแร่อย่างเด็ดขาด โดยระบุว่าแนวคิดนี้ใช้เฉพาะในภาคน้ำมันและก๊าซเท่านั้น และกฎระเบียบ Minerba ยังคงไม่เปลี่ยนแปลง นอกจากนี้ เขายังให้คำมั่นว่าจะปรับโควตาการทำเหมือง RKAB ให้สอดคล้องกับกำลังการผลิตของโรงถลุงแร่ และสัญญาว่าจะผ่อนปรนโควตาในช่วงที่ราคาตลาดโลกอยู่ในเกณฑ์ดีมาก

การประชุมหารือประสานงาน DPR RI วันที่ 8 มิถุนายน: สิ่งที่บาห์ลิลและโดนี ออสคาเรียกล่าวจริงๆ

สภาผู้แทนราษฎรอินโดนีเซีย (Dewan Perwakilan Rakyat Republik Indonesia / DPR RI) จัดประชุมหารือประสานงานเพื่อปรับนโยบายการจัดการส่งออกทรัพยากรธรรมชาติใหม่ระหว่างหน่วยงานบริหารการลงทุนของ Danantara (BPI Danantara) และกระทรวงพลังงานและทรัพยากรแร่ (Kementerian ESDM) ในการประชุมครั้งนี้มีรัฐมนตรีบาห์ลิล ลาฮาดาเลียเป็นผู้แทน ESDM และประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ DSI โดนี ออสคาเรียเป็นผู้แทน BPI Danantara.

ออสคาเรียเริ่มด้วยการชี้แจงขอบเขตอำนาจหน้าที่ของ DSI ในระยะเริ่มต้นอย่างชัดเจน เขายืนยันว่าวัตถุประสงค์หลักและเร่งด่วนของ DSI คือการหยุดการแจ้งราคาต่ำกว่าจริงและการกำหนดราคาโอน — ไม่ใช่การรบกวนการไหลเวียนของสินค้าโภคภัณฑ์ทางกายภาพ เขาให้การรับประกันอย่างชัดเจนว่าสัญญาซื้อขาย B2B และเลตเตอร์ออฟเครดิตที่มีอยู่จะยังคงได้รับการปฏิบัติและดำเนินการตามปกติในช่วงเปลี่ยนผ่าน โดยมีเงื่อนไขเดียวคือ ระบบตรวจสอบดิจิทัลของ DSI ต้องตัดสินว่าราคาที่แจ้งนั้นเป็นธรรมและสะท้อนมูลค่าตลาดที่แท้จริง สัญญาใดก็ตามที่ราคาที่แจ้งถูกระบุว่าน่าสงสัยว่าต่ำกว่าตลาดจะต้องถูกตรวจสอบโดย DSI แต่สัญญาที่เจรจากันในเชิงพาณิชย์ตามปกติควรดำเนินต่อไปได้โดยไม่ถูกขัดจังหวะ

บาห์ลิลกล่าวถึงข้อกังวลสามประการที่แพร่สะพัดในตลาด ข้อแรกและเร่งด่วนที่สุด เขาปฏิเสธข่าวลือเกี่ยวกับกลไกการแบ่งปันผลกำไรแบบ "gross split" ที่จะนำมาใช้ในภาคแร่อย่างเด็ดขาด เขากล่าวตรงๆ ว่าการคำนวณแบบ gross split มีเฉพาะในภาคน้ำมันและก๊าซเท่านั้น และไม่มีการเปลี่ยนแปลงใดๆ ในกฎระเบียบของภาคแร่และถ่านหิน (Minerba) การปฏิเสธนี้มีความสำคัญเพราะข่าวลือเพียงอย่างเดียวก็มากพอที่จะทำให้นักลงทุนพิจารณาทบทวนการลงทุนในโครงการถลุงแร่ของอินโดนีเซีย ข้อสอง บาห์ลิลยอมรับว่ามีภาวะอุปทานแร่ในประเทศตึงตัวซึ่งกำลังบีบรัดโรงถลุงแร่อินโดนีเซีย และให้คำมั่นว่าจะปรับโควตาการทำเหมือง RKAB ให้สอดคล้องกับกำลังการผลิตของโรงถลุงแร่ปลายน้ำเขาให้คำมั่นว่าจะมี "การผ่อนปรนอย่างพอประมาณ" ของข้อจำกัดด้านการผลิตในช่วงที่ราคาสินค้าโภคภัณฑ์โลกเอื้ออำนวยอย่างยิ่ง ซึ่งเป็นสัญญาณว่ารัฐบาลไม่มีความประสงค์ที่จะบีบคั้นอุตสาหกรรมถลุงแร่ที่ใช้เวลาหลายปีสร้างขึ้นมา ประการที่สาม ในประเด็นที่กว้างขึ้นเกี่ยวกับความมั่นคงด้านการลงทุน บาฮ์ลีลได้วางกรอบให้ DSI เป็นกลไกดึงมูลค่า มากกว่าจะเป็นเครื่องมือแทรกแซงตลาด — รัฐบาลต้องการให้รายได้จากสินค้าโภคภัณฑ์ของอินโดนีเซียคงอยู่ในประเทศมากขึ้น ไม่ใช่ลดปริมาณการส่งออกสินค้าเหล่านั้น

ข้อบังคับระบุไว้จริงว่าอย่างไร: มาตราสำคัญ

เมื่ออ่าน PP No.24/2026 โดยตรง หลายบทบัญญัติมีนัยยะเชิงพาณิชย์เกินกว่าที่ตลาดได้ซึมซับไปอย่างเต็มที่แล้ว

มาตรา 3(1) กำหนดอำนาจหน้าที่หลัก: สินค้าโภคภัณฑ์เชิงยุทธศาสตร์อาจเฉพาะถูกส่งออกโดย BUMN Ekspor ซึ่งทำหน้าที่เป็นเจ้าของหรือเป็นตัวกลางแต่เพียงผู้เดียว คำว่า hanya ("เฉพาะ") ในตัวบทภาษาอินโดนีเซียนั้นไม่มีเงื่อนไขใดๆ มาตรา 3(2) ระบุต่อไปว่า: ราคาขายของสินค้าโภคภัณฑ์ SDA เชิงยุทธศาสตร์ถูกกำหนดโดย BUMN Ekspor นี่ไม่ใช่หน้าที่ด้านความโปร่งใสหรือการติดตามตรวจสอบ — DSI มีอำนาจกำหนดราคาอย่างเป็นทางการเหนือธุรกรรมการส่งออกทุกรายการ มาตรา 3(4) ยืนยันว่า DSI อาจเรียกเก็บส่วนต่างในระดับที่สมเหตุสมผลตามข้อบังคับที่ใช้บังคับอยู่ หมายความว่า DSI มีสิทธิทางกฎหมายที่จะเรียกเก็บค่าธรรมเนียมสำหรับบทบาทตัวกลาง การผสมผสานระหว่างราคาขายที่รัฐเป็นผู้กำหนดและส่วนต่างที่รัฐเรียกเก็บจากการส่งออกนิกเกิลและโลหะผสมเฟอร์โรทุกครั้ง ยังไม่ถูกตลาดซึมซับอย่างถ่องแท้

มาตรา 4(2) มีข้อยกเว้นที่สำคัญที่สุดในข้อบังคับนี้ บทบาทตัวกลางที่บังคับของ DSI's อาจได้รับการยกเว้นสำหรับผู้ประกอบการที่มีสัญญาหรือข้อตกลงกับรัฐบาล ซึ่งระบุบทบัญญัติอย่างน้อยเกี่ยวกับ: การลงทุน การถอนการลงทุน และการแปรรูปและ/หรือการถลุงในประเทศ การยกเว้นจะตัดสินในที่ประชุมประสานงานที่มีรัฐมนตรีประสานงานด้านเศรษฐกิจเป็นประธาน สำหรับภาคนิกเกิล นี่คือบทบัญญัติที่สำคัญ — โรงถลุงใดๆ ที่มีสัญญากับรัฐบาลซึ่งประกอบด้วยองค์ประกอบทั้งสามนี้ มีช่องทางทางกฎหมายในการยื่นขอยกเว้นจากการกำหนดเส้นทางผ่าน DSI ทั้งหมด

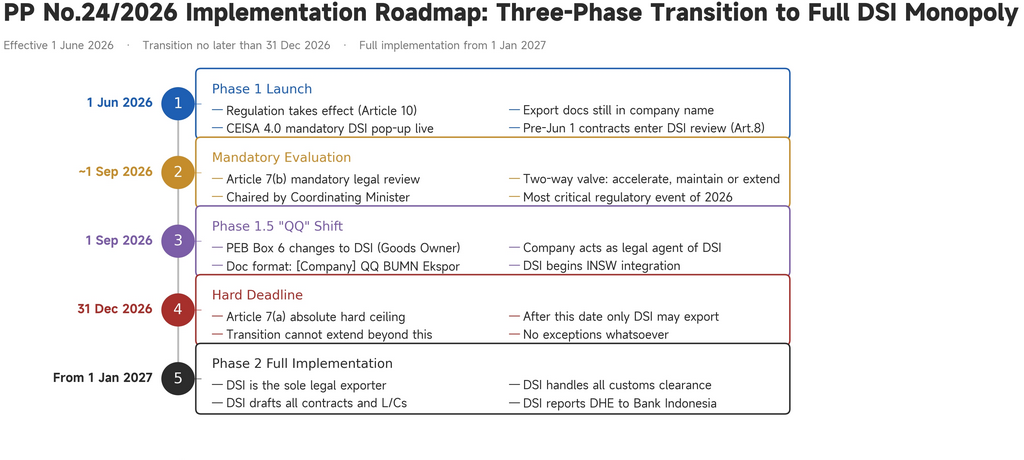

มาตรา 7 กำหนดกรอบระยะเวลาการเปลี่ยนผ่านทั้งหมดระบุว่าตั้งแต่วันที่ 1 มิถุนายนถึงไม่เกินวันที่ 31 ธันวาคม 2569 การส่งออกต้องดำเนินการผ่าน BUMN Ekspor ภายในสามเดือนนับจากวันที่มีผลบังคับใช้ — หมายถึงประมาณวันที่ 1 กันยายน 2569 — จะต้องมีการประเมินระหว่างกระทรวงอย่างเป็นทางการ จากการประเมินดังกล่าว รัฐมนตรีประสานงานมีอำนาจกำหนดเส้นตายใหม่ที่อาจเร็วกว่าหรือช้ากว่าแผนเดิม โดยต้องอยู่ก่อนวันที่ 31 ธันวาคม นี่คือวาล์วสองทางที่แท้จริง: หากการเปลี่ยนผ่านเป็นไปด้วยดี ก็สามารถเร่งดำเนินการได้ หากเกิดปัญหา รัฐบาลก็สามารถขยายเวลาออกไปได้ มาตรา 7(จ) ยังให้ต่อไปว่า หากการเปลี่ยนผ่านเสร็จสิ้นก่อนเส้นตายใดๆ ที่ใช้บังคับ กฎเกณฑ์เฉพาะ DSI ทั้งหมดจะบังคับใช้ตั้งแต่วันที่เร็วขึ้นนั้นทันที

มาตรา 8 กล่าวถึงสัญญาที่มีอยู่: สัญญาซื้อขายทั้งหมดที่ลงนามก่อนวันที่ 1 มิถุนายน 2569 ที่ยังมีผลบังคับใช้จะต้องได้รับการประเมินโดย BUMN Ekspor DSI มีอำนาจอย่างเป็นทางการในการประเมินข้อตกลงจัดซื้อระยะยาวที่มีอยู่ก่อนแล้วทุกฉบับ รวมถึงข้อตกลงระหว่างโรงถลุงในอินโดนีเซียและคู่ค้าผู้รับซื้อชาวจีน

วันที่สำคัญและเส้นตาย: ปฏิทินข้อบังคับฉบับเต็ม

20 พฤษภาคม 2569 — PP No.24/2026 ลงนามโดยประธานาธิบดี ปราโบโว ซูเบียนโต

1 มิถุนายน 2569 — ข้อบังคับมีผลบังคับใช้ ระยะที่ 1 เริ่มต้น ป๊อปอัปการรายงาน DSI บังคับของ CEISA 4.0 ถูกเปิดใช้งาน สัญญาซื้อขายก่อนวันที่ 1 มิถุนายนเข้าสู่ช่วงการประเมินของ DSI ตามมาตรา 8

ภายใน ~1 กันยายน 2569 — การประเมินระหว่างกระทรวงตามข้อบังคับสำหรับการเปลี่ยนผ่าน (มาตรา 7ข) การทบทวนนี้เป็นข้อผูกพันทางกฎหมาย ไม่ใช่ทางเลือก ผลลัพธ์ของมันกำหนดความเร็วของทุกสิ่งที่จะตามมา: รัฐมนตรีประสานงานอาจเร่ง คง หรือขยายไทม์ไลน์ไปจนถึงวันใดก็ได้ก่อนวันที่ 31 ธันวาคม

1 กันยายน 2569 — ระยะที่ 1.5 เริ่มต้น (เว้นแต่การประเมินจะปรับไทม์ไลน์ใหม่) ช่อง PEB 6 เปลี่ยนเป็น BUMN Ekspor (DSI) รูปแบบเอกสาร QQ เริ่มต้นขึ้น บริษัททำหน้าที่เป็นตัวแทนทางกฎหมายของ DSI

31 ธันวาคม 2569 — เพดานตายตัวด้านนอก (มาตรา 7ก) หลังจากวันนี้ไป จะไม่มีข้อยกเว้นระยะเปลี่ยนผ่านเหลืออีก เฉพาะ DSI เท่านั้นที่อาจส่งออกได้โดยไม่มีเงื่อนไข รัฐมนตรีประสานงานไม่สามารถขยายเวลาเกินวันนี้ได้

1 มกราคม 2027 (หรือเร็วกว่านั้นหากเร่งรัด) — การบังคับใช้ระยะที่ 2 เต็มรูปแบบ DSI เป็นผู้ส่งออกที่ถูกกฎหมายแต่เพียงผู้เดียว DSI ร่างสัญญาและ L/C ทั้งหมด จัดการพิธีการศุลกากรทั้งหมด และรายงาน DHE ไปยัง Bank Indonesia โดยตรงผ่าน SiMoDIS

วิกฤตการจัดประเภท NPI

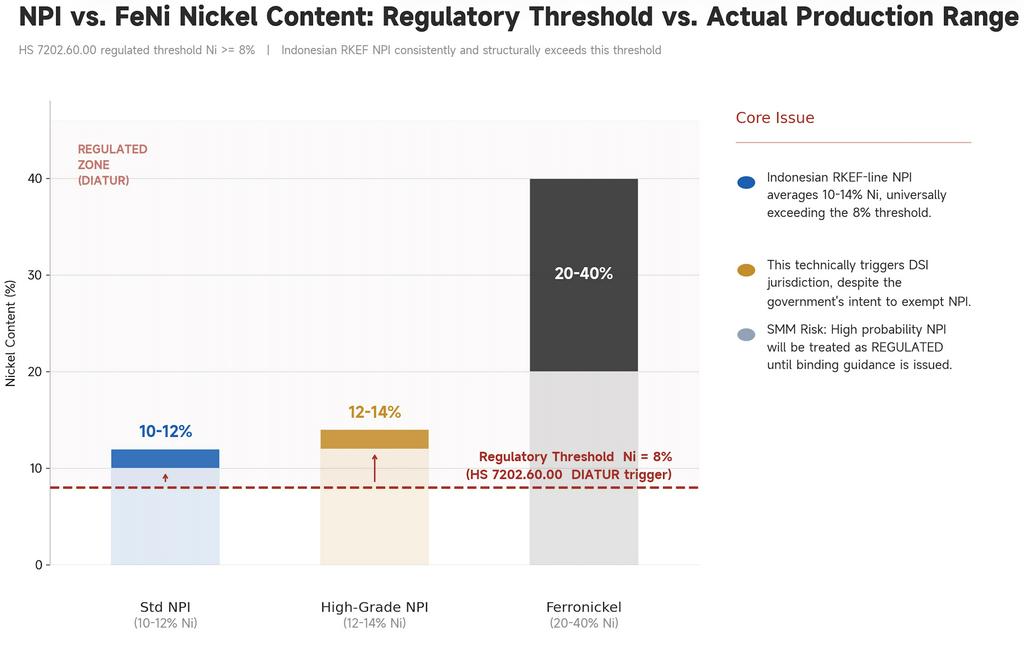

การรวมโลหะผสมเฟอร์โรได้ก่อให้เกิดความสับสนในตลาดครั้งใหญ่ที่สุด โดยมีศูนย์กลางอยู่ที่ปัญหาทางเทคนิคเดียวที่ยังไม่ได้รับการแก้ไข: ตำแหน่งของ Nickel Pig Iron เมื่อเทียบกับรหัส HS เฟอร์โรนิกเกิลที่ถูกกำกับดูแล

เฟอร์โรนิกเกิล (FeNi) เป็นโลหะผสมเหล็ก-นิกเกิลที่ผ่านการกลั่นและเติบโตเต็มที่ ซึ่งผลิตผ่านการถลุงที่ใช้เงินทุนสูง โดยทั่วไปมีปริมาณนิกเกิล 20–40% เป็นวัตถุดิบโดยตรงสำหรับการผลิตเหล็กกล้าไร้สนิมและมีส่วนต่างราคาที่มีนัยสำคัญ Nickel Pig Iron (NPI) ถูกพัฒนาขึ้นในจีนช่วงกลางทศวรรษ 2000 ในฐานะทางเลือกต้นทุนต่ำ ผลิตผ่านกระบวนการ Rotary Kiln-Electric Furnace (RKEF) ที่ง่ายกว่าโดยใช้แร่แลเทอไรต์ NPI จากสายการผลิต RKEF ของอินโดนีเซียให้ปริมาณนิกเกิลคงที่ที่ 10–14% Ni — เป็นผลเชิงโครงสร้างจากกระบวนการและแหล่งแร่ มิใช่ข้อกำหนดของผลิตภัณฑ์ที่โรงถลุงสามารถปรับเปลี่ยนได้ NPI ซื้อขายในราคาที่ลดลงมากเมื่อเทียบกับ FeNi และผู้ค้าหรือโรงงานเหล็กกล้าไร้สนิมใดๆ ก็สามารถแยกแยะผลิตภัณฑ์ทั้งสองได้ทันที

ปัญหาคือกรอบการจัดประเภทศุลกากรของอินโดนีเซียไม่สามารถแยกแยะทั้งสองได้อย่างน่าเชื่อถือ ผลิตภัณฑ์ทั้งสองสามารถเข้าข่ายรหัส HS 7202.60 (เฟอร์โรนิกเกิล) และโรงถลุง NPI ของอินโดนีเซียก็เคยสำแดงภายใต้รหัสนั้นโดยไม่มีปัญหามาแต่เดิม ภายใต้ Permendag No.12/2026 ปัจจุบัน HS 7202.60.00 ถูกจัดเป็น DIATUR (ถูกกำกับดูแล) — ซึ่งจะถูกเรียกใช้เมื่อปริมาณ Ni ถึง ≥ 8% กระทรวงการค้าได้เลือกค่านี้เป็นเส้นแบ่ง: FeNi ที่ผ่านการกลั่นแล้วซึ่งมี Ni 20–40% ย่อมเกินเกณฑ์อย่างชัดเจน ขณะที่ NPI ถูกสันนิษฐานว่าจะต่ำกว่าและหลุดพ้นจากกฎระเบียบ

ข้อสันนิษฐานนั้นใช้ไม่ได้เลย ผลผลิตมาตรฐานจาก RKEF ของอินโดนีเซียมี Ni 10–12% สายการผลิตเกรดสูงขึ้นไปถึง 12–14% Ni ไม่มีกระแสการผลิต NPI เชิงพาณิชย์ใดที่มี Ni ต่ำกว่า 8% ภายใต้สภาพการดำเนินงานปกติ ค่าเกณฑ์ดังกล่าวอยู่ต่ำกว่าเกรดเฉลี่ยที่อินโดนีเซียผลิตได้จริง หมายความว่าการขนส่ง NPI ของอินโดนีเซียทุกรายการจะถูกเรียกใช้ภายใต้การจัดประเภทที่ถูกกำกับดูแลในทางเทคนิค ซึ่งครอบคลุมผลิตภัณฑ์ที่รัฐบาลตั้งใจจะยกเว้นอย่างแม่นยำเอกสารภายในของ Rakortek ยืนยันว่า รัฐมนตรีประสานงานได้สั่งการว่าไม่ควรนำ NPI ไปนับรวม สไลด์การหารือยอมรับถึงความขัดแย้งดังกล่าวและเสนอขั้นตอนแก้ไข ได้แก่ กำหนดเกณฑ์ให้สูงกว่ามาตรฐาน NPI ของ RKEF ที่ใช้อยู่จริง ออกคำนิยามทางเทคนิคของ NPI ที่มีผลผูกพัน และทำให้การจัดประเภทสอดคล้องกันตลอดทั้ง HS 7201 (เหล็กดิบ), 7202.60 (เฟอร์โรนิกเกิล) และ 7502.20 (โลหะผสมนิกเกิล) อย่างไรก็ดี แนวทางเสริมทั้งหมดนี้ยังไม่ถูกเผยแพร่จนถึงขณะนี้

มุมมองเชิงยุทธศาสตร์: การประเมินเดือนกันยายนคือจุดเปลี่ยน

สิ่งสำคัญที่สุดที่ต้องเข้าใจเกี่ยวกับทิศทางระยะสั้นของ PP เลขที่ 24/2026 คือ กฎระเบียบนี้ได้ออกแบบ “กลไกการปรับเทียบใหม่” ไว้โดยเจตนา — และกลไกดังกล่าวยังไม่ถูกนำไปคำนวณรวมอยู่ในแผนของผู้เล่นตลาดส่วนใหญ่

มาตรา 7(b) และ 7(c) เมื่อพิจารณาร่วมกัน ก่อให้เกิด “วาล์วสองทาง” อย่างแท้จริง การประเมินเดือนกันยายนเป็นการทบทวนระหว่างกระทรวงที่กฎหมายกำหนด ซึ่งให้อำนาจจริงแก่รัฐมนตรีประสานงานในการรีเซ็ตไทม์ไลน์ได้ทั้งสองทิศทาง หากสามเดือนแรกสะท้อนว่า DSI ยังไม่พร้อมในเชิงปฏิบัติการ และเช็กลิสต์ของ Rakortek ซึ่ง ณ วันที่ 25 พฤษภาคม ระบุว่ารายการความพร้อมของ DSI เกือบทั้งหมด “ยังไม่แล้วเสร็จ” ชี้ว่าความเสี่ยงนี้มีอยู่จริง — รัฐมนตรีประสานงานสามารถขยายช่วงเปลี่ยนผ่านอย่างเป็นทางการ และเลื่อนระยะ QQ และระยะถัดไปออกไปเป็นวันหลังจากเดิมก่อนวันที่ 31 ธันวาคมได้ ในทางกลับกัน หากข้อมูลการรายงานที่ไหลผ่าน CEISA, SiMoDIS และ MOMS แสดงว่าการปฏิบัติตามเป็นไปอย่างราบรื่นและ DSI พร้อมแล้ว การประเมินเดียวกันนี้ก็อาจอนุมัติให้ Phase 2 มาเร็วขึ้นได้ โดยอาจเร็วถึงเดือนตุลาคมหรือพฤศจิกายน 2026

สิ่งที่ต่อรองไม่ได้คือเพดานวันที่ 31 ธันวาคม 2026 มาตรา 7(a) และ 7(d) เมื่อพิจารณาร่วมกันทำให้ชัดเจนว่านี่คือขอบเขตนอกสุดแบบเด็ดขาดของอำนาจรัฐมนตรีประสานงาน ไม่ว่าผลการประเมินจะเป็นอย่างไร ช่วงเปลี่ยนผ่านไม่สามารถขยายเกินวันที่ 31 ธันวาคมได้ หลังจากวันดังกล่าว DSI จะเป็นผู้ส่งออกที่ชอบด้วยกฎหมายเพียงรายเดียวโดยไม่มีข้อยกเว้น และไม่ว่าความกดดันจากอุตสาหกรรมหรือความไม่พร้อมเชิงปฏิบัติการจะมากเพียงใดก็ไม่อาจเปลี่ยนแปลงได้

ช่องทางยกเว้นตามมาตรา 4(2) ยังคงเป็นบทบัญญัติที่นำไปใช้ได้ทันทีที่สุดสำหรับโรงถลุงที่มีสัญญากับภาครัฐซึ่งเข้าเกณฑ์ ข้อตกลงใด ๆ ที่มีข้อกำหนดเกี่ยวกับการลงทุน การถอนการลงทุน และการแปรรูปภายในประเทศ ควรถูกทบทวนเทียบกับเกณฑ์การยกเว้นดังกล่าวตั้งแต่ตอนนี้ การเข้าร่วมกระบวนการประชุมประสานงานของรัฐมนตรีประสานงานก่อนที่การประเมินเดือนกันยายนจะสิ้นสุด ย่อมดีกว่าการดำเนินการหลังจากนั้น

เกี่ยวกับ NPI ข้อความใน Permendag No. 12/2026 ตามที่เป็นอยู่ในปัจจุบันจัดประเภท NPI ของอินโดนีเซียว่าเป็นสินค้าควบคุม โรงถลุงไม่ควรรอแนวทางเพิ่มเติมของกระทรวงพาณิชย์ก่อนเริ่มเตรียมความพร้อมด้านการปฏิบัติตามกฎระเบียบ การขอคำวินิจฉัยล่วงหน้าเกี่ยวกับการจัดประเภทผลิตภัณฑ์ การสำรวจข้อยกเว้นตามข้อ 4(2) หากมีสิทธิ์ และการสร้างกระบวนการทำงานเพื่อบูรณาการ DSI ควบคู่กันไป ยังคงเป็นแนวทางที่รอบคอบที่สุด กำหนดเส้นตายวันที่ 31 ธันวาคม หรือวันก่อนหน้าที่การเร่งดำเนินการภายหลังการประเมินอาจกำหนดขึ้น ไม่ใช่จุดสิ้นสุดของเรื่องราว แต่เป็นจุดที่สถาปัตยกรรม B2B ทั้งหมดของการส่งออกสินค้าโภคภัณฑ์เชิงยุทธศาสตร์ของอินโดนีเซียเปลี่ยนแปลงอย่างถาวรและไม่อาจย้อนกลับได้

SMM Analysis ไม่ให้การรับรองใดๆ เกี่ยวกับการตีความทางกฎหมายอย่างเป็นทางการของกฎระเบียบที่อ้างถึง ผู้มีส่วนได้ส่วนเสียควรขอคำปรึกษาทางกฎหมายอย่างเป็นทางการสำหรับการตัดสินใจด้านการปฏิบัติตามกฎระเบียบทั้งหมด

![[บทวิเคราะห์ประจำวัน NPI] ราคาฟิวเจอร์สลดลงต่อเนื่องกดดันราคาสปอต ศูนย์กลางราคา NPI ปรับตัวลดลงอย่างต่อเนื่อง](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)