SMM 10 มิถุนายน ข่าว:

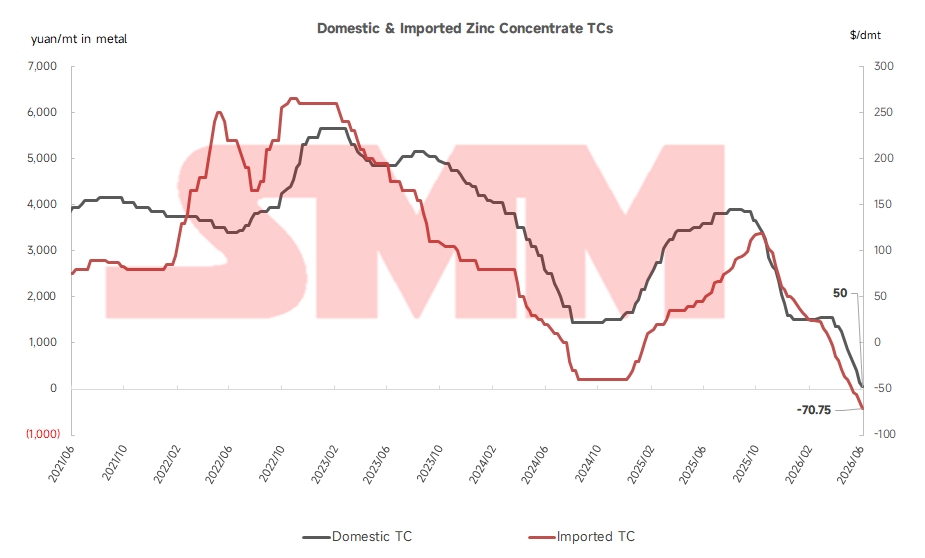

เมื่อใกล้ถึงจุดกึ่งกลางของปี ค่าธรรมเนียมการถลุง (TC) สำหรับแร่สังกะสีเข้มข้นได้ร่วงลงแตะระดับต่ำสุดเป็นประวัติการณ์ซ้ำแล้วซ้ำเล่า ณ วันที่ 5 มิถุนายน TC เฉลี่ยของแร่สังกะสีเข้มข้นในประเทศลดลงเหลือ 50 หยวนต่อปริมาณโลหะหนึ่งเมตริกตัน ขณะที่ TC ของแร่สังกะสีเข้มข้นนำเข้าลดลงสู่ระดับ -70.75 ดอลลาร์สหรัฐต่อเมตริกตันแห้ง ทั้ง TC ในประเทศและนำเข้าต่างยังคงสร้างจุดต่ำสุดเป็นประวัติการณ์ใหม่อย่างต่อเนื่อง โดยไม่มีทีท่าว่าแนวโน้มขาลงจะชะลอตัว และธุรกรรมแร่เข้มข้นในประเทศจำนวนมากขึ้นเรื่อย ๆ ได้ดำเนินการที่ TC ติดลบแล้ว ด้านล่างนี้คือการวิเคราะห์เชิงลึกเกี่ยวกับปัจจัยขับเคลื่อน

ปัจจัยด้านอุปทาน

ในช่วงปลายไตรมาสที่สอง เหมืองในประเทศส่วนใหญ่ที่หยุดดำเนินการก่อนหน้านี้ได้กลับมาผลิตเต็มกำลังอีกครั้ง อย่างไรก็ตาม กำลังการผลิตเหมืองสังกะสีใหม่ในประเทศเกือบทั้งหมด ยกเว้นโครงการ Huoshaoyun มีกำหนดการเดินเครื่องในครึ่งปีหลัง ซึ่งรวมถึงเหมืองใหม่ในมณฑลกานซู่ หูหนาน กุ้ยโจว และมณฑลอื่น ๆ ในขณะเดียวกัน เหมือง Huoshaoyun มีส่วนช่วยสนับสนุนอุปทานในตลาดสปอตอย่างจำกัด นอกจากนี้ ผลผลิตจากเหมืองที่มีอยู่เดิมในมองโกเลียในและยูนนานก็ลดลงเนื่องจากเกรดแร่ลดลง ส่งผลให้อุปทานแร่สังกะสีเข้มข้นในประเทศซบเซาตลอดครึ่งแรกของปี

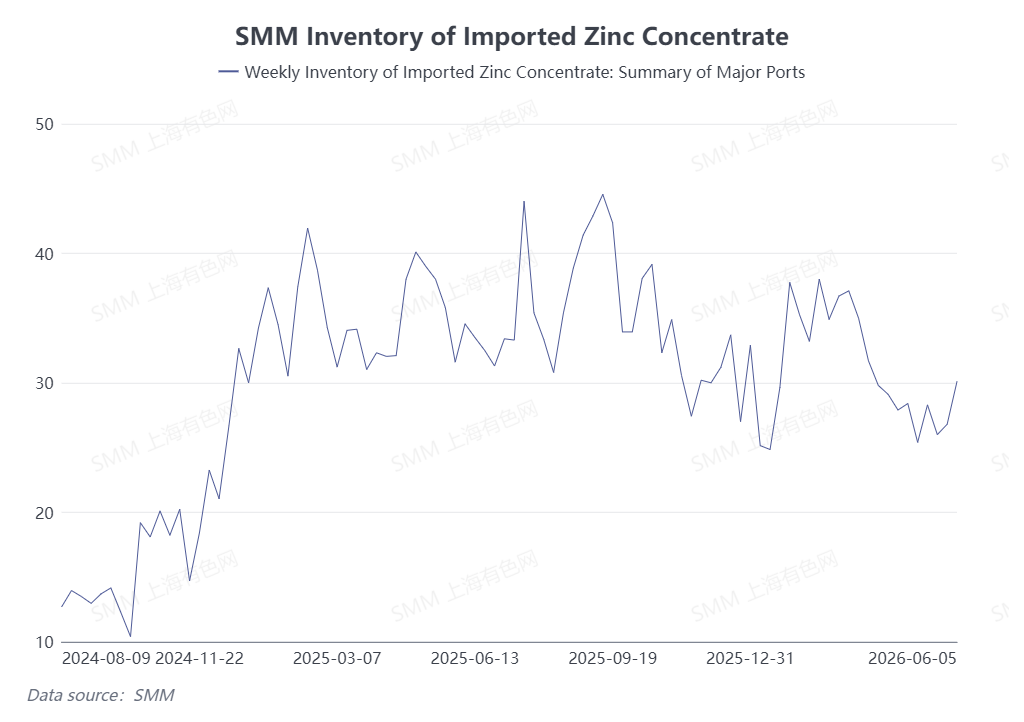

ในด้านอุปทานนำเข้า ผลผลิตแร่สังกะสีเข้มข้นในต่างประเทศประสบกับภาวะชะงักงันบ่อยครั้งในช่วงครึ่งแรกของปี 2026 เกรดแร่ที่ลดลง แผ่นดินไหวที่ไม่คาดคิด และอุทกภัยที่เกิดขึ้นซ้ำแล้วซ้ำเล่าในออสเตรเลียช่วงไตรมาสแรก ล้วนกดดันการผลิต ความตึงเครียดทางภูมิรัฐศาสตร์ยังกระตุ้นความกังวลในตลาด ส่งผลให้อุปทานแร่สังกะสีเข้มข้นทั่วโลกตึงตัวยิ่งขึ้น การขาดแคลนนี้สะท้อนให้เห็นในข้อมูลสต็อกที่ท่าเรือ: สต็อกแร่สังกะสีเข้มข้นในท่าเรือหลักของประเทศได้ลดลงจากเกือบ 400,000 เมตริกตัน เหลือประมาณ 300,000 เมตริกตัน นับตั้งแต่ต้นไตรมาสที่สอง

ปัจจัยด้านอุปสงค์

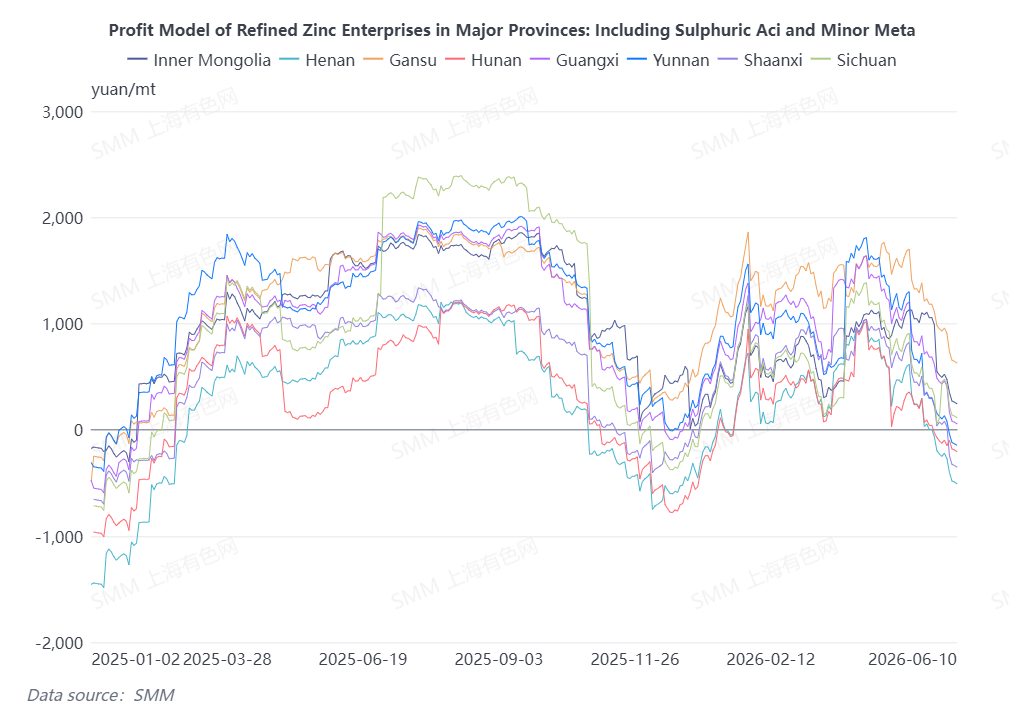

แม้ว่า TC ของแร่สังกะสีเข้มข้นทั้งในประเทศและนำเข้าจะดิ่งลงอย่างรุนแรง แต่ราคากรดซัลฟิวริกก็ปรับตัวสูงขึ้นอย่างเห็นได้ชัดจากไตรมาสแรก โดยปัจจุบันอยู่ระหว่าง 1,400 ถึง 1,800 หยวนต่อเมตริกตันทั่วประเทศจีน เมื่อคำนึงถึงผลพลอยได้ เช่น ทองแดง เงิน และทองคำ ข้อมูลจาก SMM แสดงให้เห็นว่าโรงถลุงหลักในประเทศยังคงมีกำไรโดยรวมในเดือนพฤษภาคม ถึงแม้ว่าส่วนต่างกำไรของโรงถลุงจะยังคงแคบลงในเดือนมิถุนายน แต่ผู้ผลิตในบางภูมิภาคยังคงมีกำไรที่ดีส่งผลให้การลดกำลังการผลิตในหมู่โรงถลุงในประเทศมีน้อยมากในช่วงเดือนพฤษภาคมถึงมิถุนายน ทำให้อุปสงค์ต่อสินแร่สังกะสียังคงแข็งแกร่ง

พลวัตด้านอาร์บิทราจ & ความเสมอภาคของราคา

หน้าต่างการเก็งกำไรจากการนำเข้าสินแร่สังกะสียังคงปิดตลอดไตรมาส 2 ระหว่างเดือนเมษายนถึงต้นเดือนมิถุนายน การนำเข้าสินแร่สังกะสีทำให้ขาดทุน 1,500 ถึง 2,000 หยวนต่อตันเมตริกของปริมาณโลหะ ด้วยแรงขับเคลื่อนจากเศรษฐศาสตร์การนำเข้าที่ไม่เอื้ออำนวย โรงถลุงในประเทศจึงเร่งซื้อสินแร่สังกะสีในประเทศ ซึ่งยิ่งฉุดให้ TC ในประเทศลดลงอย่างรวดเร็ว

แนวโน้มตลาด

เมื่อมองไปข้างหน้า การบีบอัดส่วนต่างอย่างต่อเนื่องจะกระตุ้นให้โรงถลุงในประเทศบางแห่งเริ่มลดกำลังการผลิตและดำเนินการซ่อมบำรุง ไตรมาสที่สามยังเป็นฤดูกาลซ่อมบำรุงตามประเพณีของโรงถลุงสังกะสีในประเทศ ซึ่งอาจช่วยผ่อนคลายสมดุลอุปสงค์-อุปทานที่ตึงตัวของสินแร่สังกะสีได้ในระดับหนึ่ง อย่างไรก็ตาม ไตรมาสที่สี่มักเป็นช่วงการสะสมสต็อกตามฤดูกาลสำหรับอุปทานฤดูหนาว ท่ามกลางฉากหลังนี้ TC ของสินแร่สังกะสีไม่น่าจะฟื้นตัวอย่างมีนัยสำคัญในช่วงที่เหลือของปี

(ข้อมูลข้างต้นอิงจากการรวบรวมตลาดและการประเมินอย่างครอบคลุมโดยทีมวิจัยของ SMM ข้อมูลที่นำเสนอในบทความนี้มีวัตถุประสงค์เพื่อการอ้างอิงเท่านั้น บทความนี้ไม่ถือเป็นคำแนะนำโดยตรงสำหรับการวิจัยการลงทุนและการตัดสินใจ ลูกค้าควรตัดสินใจอย่างรอบคอบและไม่ควรใช้ข้อมูลนี้แทนการตัดสินใจที่เป็นอิสระของตน การตัดสินใจใดๆ ที่กระทำโดยลูกค้าไม่เกี่ยวข้องกับ SMM)

![ความผันผวนมหภาคยังคงมีอยู่ สังกะสี SHFE ปรากฏแท่งเทียนขาลง [SMM Zinc Brief Review]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)