SMM, 10 มิ.ย.:

ตลาดโลหะ:

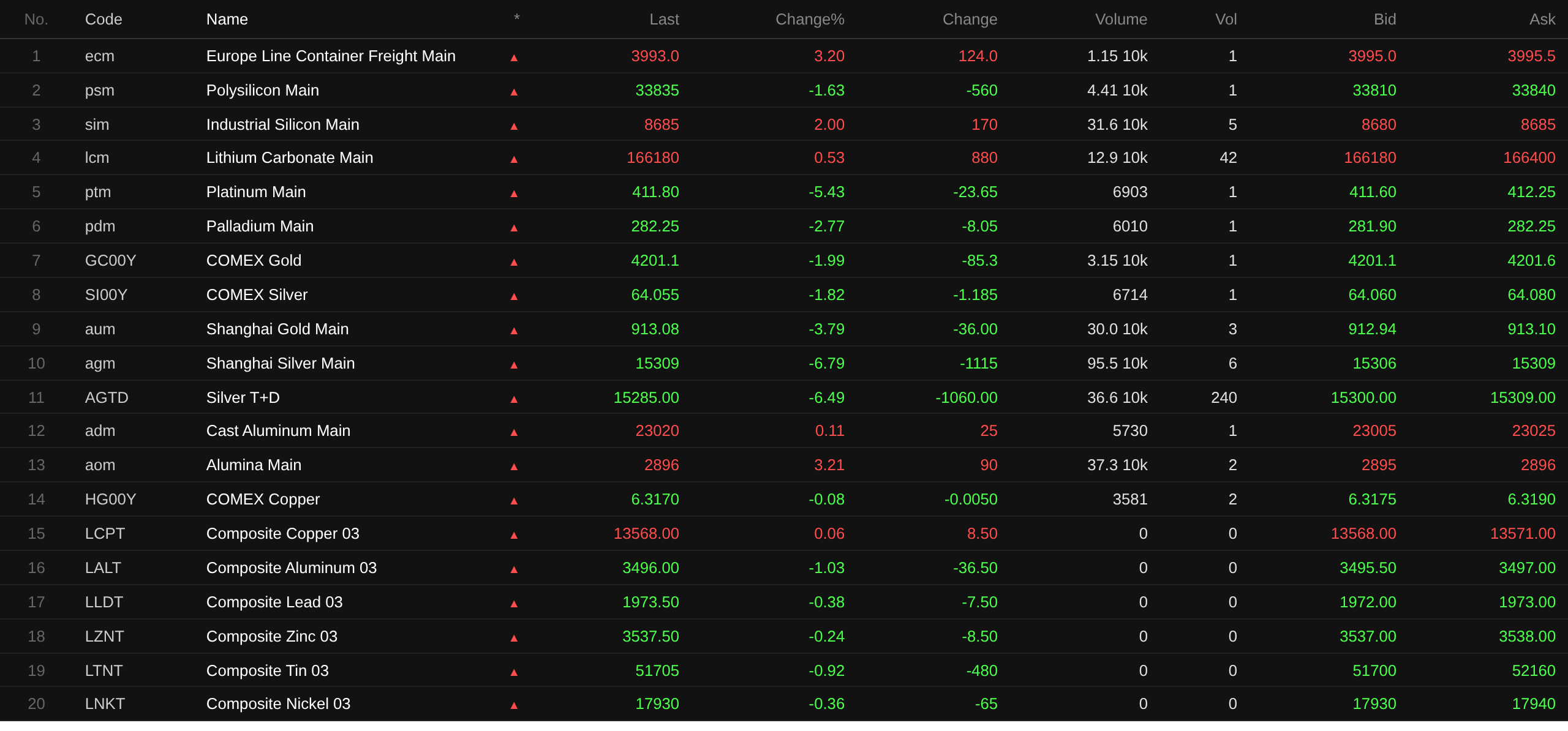

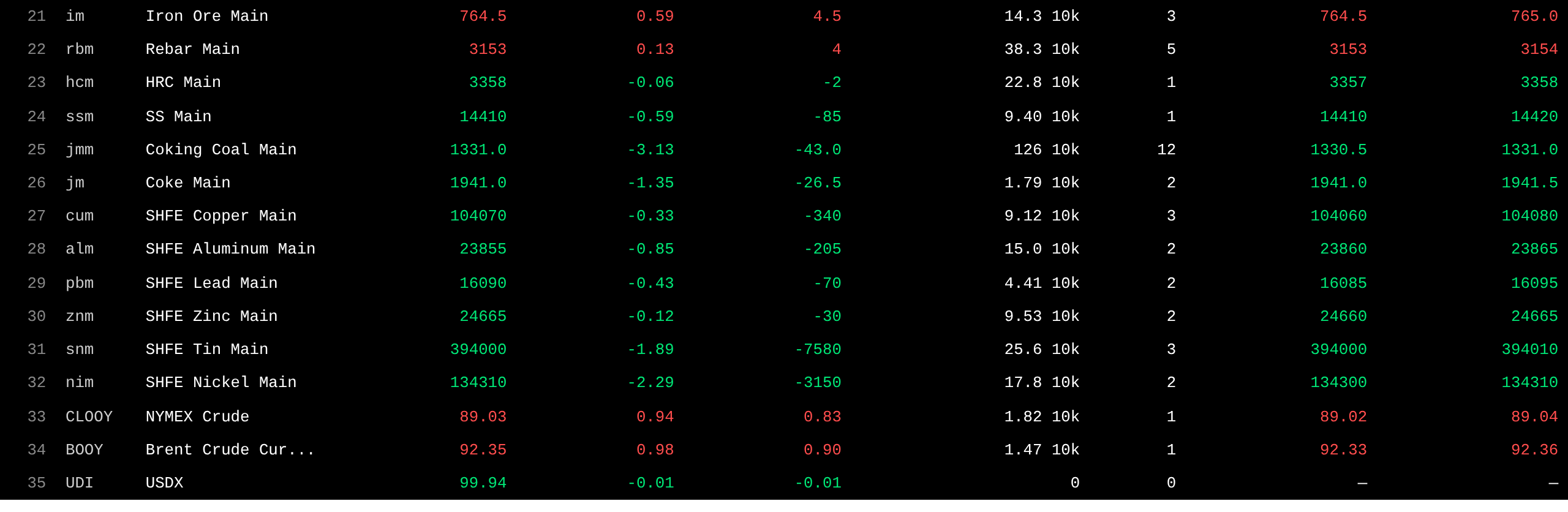

ณ เวลาปิดตลาดภาคเช้า โลหะพื้นฐานในตลาดภายในประเทศอ่อนตัวลงทั่วทั้งกระดาน ตะกั่ว SHFE ลดลง 0.43% ดีบุก SHFE ลดลง 1.89% นิกเกิล SHFE ปรับตัวลง 2.29% ทองแดง SHFE ขยับลง 0.33% อะลูมิเนียม SHFE ลดลง 0.85% และสังกะสี SHFE ปรับตัวลง 0.12%

นอกจากนี้ สัญญาฟิวเจอร์สอะลูมิเนียมหล่อที่ซื้อขายมากที่สุดเพิ่มขึ้น 0.11% สัญญาอะลูมินาที่ซื้อขายมากที่สุดปรับขึ้น 3.21% สัญญาลิเทียมคาร์บอเนตที่ซื้อขายมากที่สุดเพิ่มขึ้น 0.53% สัญญาซิลิคอนเมทัลที่ซื้อขายมากที่สุดปรับขึ้น 2% ในขณะที่สัญญาฟิวเจอร์สโพลีซิลิคอนที่ซื้อขายมากที่สุดลดลง 1.63%

โลหะเหล็กส่วนใหญ่ปรับตัวลดลง แร่เหล็กปรับขึ้น 0.59% เหล็กเส้นเพิ่มขึ้น 0.13% HRC ขยับลงเล็กน้อย และสเตนเลสสตีลลดลง 0.59% ในกลุ่มถ่านหินโค้กและโค้ก สัญญาถ่านหินโค้กที่ซื้อขายมากที่สุดปรับลง 3.13% และสัญญาโค้กที่ซื้อขายมากที่สุดลดลง 1.35%

ในตลาดโลหะพื้นฐานต่างประเทศ ณ เวลา 11:39 น. โลหะในตลาด LME ปรับตัวลดลงเกือบทั้งหมด ทองแดง LME ขยับขึ้น 0.06% อะลูมิเนียม LME ลดลง 1.03% ตะกั่ว LME ปรับลง 0.38% สังกะสี LME ลดลง 0.24% ดีบุก LME ลดลง 0.92% และนิกเกิล LME ปรับตัวลง 0.36%

ในกลุ่มโลหะมีค่า ณ เวลา 11:39 น. ทองคำ COMEX ปรับลง 1.99% แตะระดับต่ำสุดระหว่างวันที่ 4,195.5 ดอลลาร์สหรัฐฯ/ออนซ์ ขณะที่เงิน COMEX ลดลง 1.82% ในกลุ่มโลหะมีค่าภายในประเทศ สัญญาทองคำ SHFE ที่ซื้อขายมากที่สุดปรับลง 3.79% และสัญญาเงิน SHFE ที่ซื้อขายมากที่สุดทรุดตัวลง 6.79% Ilya Spivak หัวหน้าฝ่ายมหภาคทั่วโลกของ Tastylive ตั้งข้อสังเกตว่า ปัจจัยขับเคลื่อนที่แท้จริงอยู่ที่การเปลี่ยนแปลงของความคาดหวังเกี่ยวกับนโยบายธนาคารกลางสหรัฐฯ อัตราผลตอบแทนที่ปรับตัวขึ้น และค่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่าขึ้น "ผมคิดว่าปัจจัยเหล่านี้ล้วนกดดันทองคำ" เขากล่าว Spivak เสริมว่า หากทองคำหลุดระดับ 4,100 ดอลลาร์ลงไป แนวรับจะเปลี่ยนไปในเชิงโครงสร้าง และภายในสิ้นปีนี้เราอาจต้องจับตาดูแนวรับถัดไปที่ 3,500 ดอลลาร์ (แอปพลิเคชัน Jin10 Data)

ขณะเดียวกัน ณ เวลาปิดตลาดภาคเช้า สัญญาฟิวเจอร์สแพลทินัมที่ซื้อขายมากที่สุดปรับลง 5.43% และสัญญาฟิวเจอร์สแพลเลเดียมที่ซื้อขายมากที่สุดปรับลง 2.77%

ณ เวลาปิดตลาดภาคเช้า สัญญาฟิวเจอร์สค่าระวางเรือคอนเทนเนอร์ยุโรปที่ซื้อขายมากที่สุดปรับขึ้น 3.2% มาอยู่ที่ 3,993 จุด

ณ เวลา 11:39 น. ของวันที่ 10 มิถุนายน ราคากลางวันของสัญญาฟิวเจอร์สบางส่วน:

ราคาสปอตและปัจจัยพื้นฐาน

สังกะสี: วันนี้ ราคาซื้อขายสังกะสี #0 หลักกระจุกตัวอยู่ในช่วง 24,575-24,745 หยวน/ตัน แบรนด์ Shuangyan ส่วนใหญ่ซื้อขายกันที่ 24,675-24,835 หยวน/ตัน และสังกะสี #1 ส่วนใหญ่ทำธุรกรรมที่ 24,505-24,675 หยวน/ตัน ในช่วงเช้า ตลาดเสนอราคาพรีเมียมที่ 20-30 หยวน/ตัน เทียบกับราคาเฉลี่ยของ SMM โดยยังไม่มีการเสนอราคาเทียบกับสัญญาฟิวเจอร์ส...

ภาพรวมเศรษฐกิจมหภาค

ในประเทศจีน:

[สำนักงานสถิติแห่งชาติ (NBS): CPI เดือนพฤษภาคมปรับขึ้น 1.2% เมื่อเทียบกับปีก่อน PPI เพิ่มขึ้น 3.9% เมื่อเทียบกับปีก่อน โดย PPI ยังคงเพิ่มขึ้นอย่างต่อเนื่อง] ข้อมูลจาก NBS ระบุว่า ในเดือนพฤษภาคม 2569 ดัชนีราคาผู้บริโภค (CPI) ทั่วประเทศปรับขึ้น 1.2% เมื่อเทียบกับปีก่อน โดย CPI ในเขตเมืองสูงขึ้น 1.3% เมื่อเทียบกับปีก่อน ขณะที่ CPI ในเขตชนบทเพิ่มขึ้น 1.1% เมื่อเทียบกับปีก่อน ราคาอาหารลดลง 1.7% เมื่อเทียบกับปีก่อน ราคาสินค้าที่ไม่ใช่อาหารปรับขึ้น 1.9% เมื่อเทียบกับปีก่อน ราคาสินค้าอุปโภคบริโภคเพิ่มขึ้น 1.6% เมื่อเทียบกับปีก่อน และราคาภาคบริการปรับขึ้น 0.8% เมื่อเทียบกับปีก่อน ในช่วงเฉลี่ยเดือนมกราคม-พฤษภาคม CPI ทั่วประเทศปรับขึ้น 1.0% เมื่อเทียบกับปีก่อน ในเดือนพฤษภาคม CPI ทั่วประเทศขยับลง 0.1% เมื่อเทียบกับเดือนก่อน ในเดือนพฤษภาคม 2569 ดัชนีราคาผู้ผลิต (PPI) ของจีนปรับขึ้น 3.9% เมื่อเทียบกับปีก่อน และเพิ่มขึ้น 0.5% เมื่อเทียบกับเดือนก่อน ดัชนีราคาซื้อของผู้ผลิตภาคอุตสาหกรรมปรับขึ้น 5.8% เมื่อเทียบกับปีก่อน และ 1.3% เมื่อเทียบกับเดือนก่อน ในช่วงเฉลี่ยเดือนมกราคม-พฤษภาคม PPI ปรับขึ้น 1.0% เมื่อเทียบกับปีก่อน ขณะที่ดัชนีราคาซื้อปรับขึ้น 1.6% เมื่อเทียบกับปีก่อน ในดัชนีราคาซื้อเดือนพฤษภาคม การปรับขึ้นของราคานำโดยโลหะนอกกลุ่มเหล็กและเส้นลวด (22.0%) วัตถุดิบเคมี (11.8%) เชื้อเพลิงและพลังงาน (10.0%) วัตถุดิบสิ่งทอ (2.5%) และโลหะกลุ่มเหล็ก (0.3%) ขณะเดียวกันพบการลดลงในกลุ่มวัสดุก่อสร้างและผลิตภัณฑ์อโลหะ (-5.5%) และสินค้าเกษตรและผลิตภัณฑ์พลอยได้ (-1.6%) ต่ง ลี่เจวียน หัวหน้านักสถิติของฝ่ายเมือง สำนักงานสถิติแห่งชาติ (NBS) ได้แสดงความคิดเห็นต่อข้อมูล CPI และ PPI สำหรับเดือนพฤษภาคม 2569

ธนาคารกลางจีน (PBOC) ดำเนินการธุรกรรม Reverse Repo ระยะ 7 วัน มูลค่า 1.59 แสนล้านหยวน ที่อัตราดอกเบี้ย 1.4% ซึ่งไม่เปลี่ยนแปลงจากครั้งก่อน โดยวันนี้ไม่มี Reverse Repo ครบกำหนด

เงินดอลลาร์สหรัฐ:

ณ เวลา 11:39 น. ดัชนีดอลลาร์สหรัฐฯ ปรับตัวลง 0.01% อยู่ที่ 99.94 ความขัดแย้งที่ปะทุขึ้นอีกครั้งระหว่างสหรัฐฯ และอิหร่านหนุนทั้งดอลลาร์และราคาน้ำมันให้ปรับสูงขึ้น สร้างความกังวลในตลาดมากขึ้นเกี่ยวกับเงินเฟ้อและการปรับขึ้นอัตราดอกเบี้ย ตลาดกำลังรอคอยข้อมูลเงินเฟ้อสำคัญของสหรัฐฯ เพื่อประเมินท่าทีนโยบายการเงินของธนาคารกลางสหรัฐฯ (แอปพลิเคชัน Jinshi Data)

ในคืนนี้ เวลา 20:30 น. ตามเวลาปักกิ่ง สำนักงานสถิติแรงงานจะเปิดเผยข้อมูล CPI เดือนพฤษภาคม ซึ่งถือเป็นข้อมูลเงินเฟ้อสำคัญที่ได้รับความสนใจมากที่สุดก่อนการประชุมนโยบายอัตราดอกเบี้ยของนายวอร์ช ประธานเฟดคนใหม่ในสัปดาห์หน้า ตามการคาดการณ์ สี่สถาบันซึ่งรวมถึง Goldman Sachs, UBS, Deutsche Bank และ Morgan Stanley คาดการณ์ CPI โดยรวมเดือนพฤษภาคมเมื่อเทียบกับปีก่อน จะอยู่ในช่วง 4.17%–4.3% ซึ่งทั้งหมดสูงกว่าตัวเลข 3.81% ของเดือนเมษายน อย่างไรก็ตาม ตัวเลขคาดการณ์ Core CPI เมื่อเทียบกับเดือนก่อนของพวกเขา โดยทั่วไปต่ำกว่านักวิเคราะห์ส่วนใหญ่ในตลาด (Wall Street CN)

ตามข้อมูลจาก CME FedWatch Tool ความน่าจะเป็นที่เฟดจะคงอัตราดอกเบี้ยไว้จนถึงเดือนมิถุนายนอยู่ที่ 98.2% ในขณะที่ความน่าจะเป็นที่จะปรับลดอัตราดอกเบี้ยสะสม 25 จุดbasis อยู่ที่ 1.8% ความน่าจะเป็นที่เฟดสหรัฐฯ จะคงอัตราดอกเบี้ยไปจนถึงเดือนกรกฎาคมอยู่ที่ 85.8% ขณะที่ความน่าจะเป็นที่จะปรับขึ้นอัตราดอกเบี้ยสะสม 25 จุดbasis อยู่ที่ 12.6% และความน่าจะเป็นที่จะปรับลดอัตราดอกเบี้ยสะสม 25 จุดbasis อยู่ที่ 1.6%

CSC Financial ชี้ว่า ในระยะสั้น แนวโน้มที่เฟดจะปรับขึ้นอัตราดอกเบี้ยยังคงมีน้อย และความกังวลของตลาดเกี่ยวกับการคุมเข้มนโยบายของเฟดส่วนใหญ่อยู่ในระดับความคาดหมาย ซึ่งสร้างขึ้นบนสมมติฐานที่ว่าเงินเฟ้อสหรัฐฯ ยังคงเหนียวแน่นและตลาดแรงงานยังคงร้อนแรง ข้อมูลจาก CME FedWatch แสดงให้เห็นว่า ตลาดนอกจีนคาดว่าการปรับขึ้นอัตราดอกเบี้ยของเฟดที่มีโอกาสมากที่สุดจะเริ่มขึ้นในช่วงปลายเดือนตุลาคม 2569 การตึงตัวของสภาพคล่องโลกและการปรับฐานของตลาดในปัจจุบันเป็นปฏิกิริยาตอบสนองล่วงหน้าต่อความคาดหวังว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยในไตรมาส 4 สำหรับตลาดตราสารหนี้จีน การเพิ่มขึ้นของความคาดหวังในการคุมเข้มของเฟดไม่ใช่ปัจจัยลบ ตลาดตราสารหนี้จีนค่อนข้างมีความเป็นอิสระและมีค่าสหสัมพันธ์กับพันธบัตรรัฐบาลสหรัฐฯ ค่อนข้างต่ำ ยิ่งไปกว่านั้น หากพิจารณาถึงสภาพคล่องที่อุดมสมบูรณ์ในจีนแล้ว ความคาดหวังในการตึงตัวของสภาพคล่องนอกประเทศจีนและการปรับฐานในตลาดตราสารทุนอาจไม่ตัดทิ้งความเป็นไปได้ที่จะผลักดันเงินทุนเข้าสู่ตลาดตราสารหนี้ ทำให้เป็นแรงหนุนต่อระดับปัจจุบันของพันธบัตรระยะยาว ต่อไป คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลจีนอายุ 10 ปี จะยังคงแกว่งตัวบริเวณ 1.70% ต่อไป การหลุดระดับ 1.70% ลงไปนั้นยังต้องอาศัยปัจจัยข้อมูลภายในประเทศใหม่ๆ เข้ามา

การเปิดเผยข้อมูล:

ในวันนี้ ข้อมูลต่อไปนี้จะได้รับการเปิดเผย: CPI สหรัฐฯ เดือนพฤษภาคมที่ยังไม่ได้ปรับค่าตามฤดูกาล (เทียบกับปีก่อน) CPI สหรัฐฯ เดือนพฤษภาคมที่ปรับค่าตามฤดูกาลแล้ว (เทียบกับเดือนก่อน) Core CPI สหรัฐฯ เดือนพฤษภาคมที่ปรับค่าตามฤดูกาลแล้ว (เทียบกับเดือนก่อน) Core CPI สหรัฐฯ เดือนพฤษภาคมที่ยังไม่ได้ปรับค่าตามฤดูกาล (เทียบกับปีก่อน) การตัดสินใจอัตราดอกเบี้ยของธนาคารกลางแคนาดาในวันที่ 10 มิถุนายน และปริมาณเงิน M2 ของจีนเดือนพฤษภาคมเมื่อเทียบกับปีก่อน (รอประกาศ) นอกจากนี้ ควรจับตาสิ่งต่อไปนี้: การประกาศผลการตัดสินใจอัตราดอกเบี้ยของธนาคารกลางแคนาดา และการแถลงข่าวนโยบายการเงินโดย Tiff Macklem ผู้ว่าการธนาคารกลางแคนาดา และ Carolyn Rogers รองผู้ว่าการอาวุโส

น้ำมันดิบ:

ณ เวลา 11:39 น. ราคาน้ำมันดิบทั้งสองมาตรฐานปรับตัวสูงขึ้น โดยน้ำมันดิบ WTI ปรับขึ้น 0.94% และน้ำมันดิบ Brent ปรับขึ้น 0.98% ความกังวลด้านอุปทานที่เกิดขึ้นอีกครั้งจากความขัดแย้งในตะวันออกกลางที่ปะทุขึ้นอีกรอบ รวมกับปริมาณน้ำมันดิบคงคลังสหรัฐฯ ที่ลดลง ได้เป็นแรงหนุนต่อราคาน้ำมัน

ข้อมูล: ปริมาณน้ำมันดิบคงคลังสหรัฐฯ โดย API สำหรับสัปดาห์สิ้นสุดวันที่ 5 มิถุนายน: -9.119 ล้านบาร์เรล (คาดการณ์ -3.421 ล้านบาร์เรล, ก่อนหน้า -6.757 ล้านบาร์เรล) ปริมาณน้ำมันเบนซินคงคลังสหรัฐฯ โดย API สำหรับสัปดาห์สิ้นสุดวันที่ 5 มิถุนายน: -1.191 ล้านบาร์เรล (คาดการณ์ -614,000 บาร์เรล, ก่อนหน้า 3.454 ล้านบาร์เรล) (แอปพลิเคชัน Jin10 Data)

นอกจากนี้ สำนักงานสารสนเทศด้านการพลังงานแห่งสหรัฐอเมริกา (EIA) กล่าวเมื่อวันอังคารตามเวลาท้องถิ่นว่า เนื่องจากการสูญเสียกำลังการผลิตน้ำมันดิบกว่า 11 ล้านบาร์เรลต่อวันในตะวันออกกลางที่เกิดจากความขัดแย้ง ประเทศผู้บริโภคหลักกำลังดึงน้ำมันจากคลังสำรองในอัตราที่ไม่เคยมีมาก่อนเพื่อชดเชยช่องว่างด้านอุปทาน และปริมาณน้ำมันคงคลังของกลุ่ม OECD กำลังมุ่งหน้าสู่ระดับต่ำสุดนับตั้งแต่ปี 2546 เป็นอย่างน้อย EIA ระบุว่า ภายใต้สมมติฐานปัจจุบันที่ว่ากิจกรรมการเดินเรือในช่องแคบฮอร์มุซไม่น่าจะกลับสู่ระดับก่อนเกิดความขัดแย้งได้ก่อนต้นปี 2570 ปริมาณน้ำมันคงคลังรวมของ OECD จะลดลงเหลือระดับต่ำกว่า 2.3 พันล้านบาร์เรลภายในเดือนธันวาคม (แอปพลิเคชัน Jin10 Data)

ภาพรวมตลาดสปอต:

►

►

►

►

►

►

►

►

►

►

![ตะกั่ว LME แตะจุดต่ำสุดแล้วแต่ยังปรับตัวลงเล็กน้อย, ตะกั่ว SHFE ขาดแรงส่งในการปรับขึ้นและระดับกลางลดลง [สรุปการประชุมช่วงเช้าตะกั่ว SMM]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)

![ปัจจัยลบมหภาคกดดันให้ราคาดีบุกร่วงลงหลังจากพุ่งขึ้นอย่างรวดเร็ว และธุรกรรมดีบุกสปอตติดหล่มในภาวะ 'ราคาสูงกดอุปสงค์' [SMM Tin Morning Brief]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)

![ข้อมูล ADP ต่ำกว่าคาด, สังกะสี LME ยังคงแนวโน้มผันผวน [บันทึกการประชุมช่วงเช้า SMM]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)