ตลอดครึ่งศตวรรษที่ผ่านมาของการพัฒนาอุตสาหกรรม ตลาดแร่เหล็กขนส่งทางทะเลระดับโลกได้รวมตัวกันเป็นระบบผู้ผลิตรายใหญ่สองราย โดยมีภูมิภาคพิลบาราของออสเตรเลียและเขตคาราฌาสกับ Iron Quadrangle ของบราซิลเป็นผู้ครองตลาด อย่างไรก็ตาม ด้วยแรงขับเคลื่อนจากวิวัฒนาการของวัฏจักรเศรษฐกิจมหภาค การเปลี่ยนแปลงเชิงโครงสร้างของเครื่องยนต์การเติบโตของจีน และแรงผลักดันที่ไม่อาจย้อนกลับของอุตสาหกรรมเหล็กกล้าสู่การเปลี่ยนผ่านคาร์บอนต่ำและเป็นมิตรต่อสิ่งแวดล้อม แผนที่อุปทานแบบดั้งเดิมนี้กำลังถูกปรับเปลี่ยนอย่างที่ไม่เคยเกิดขึ้นมาก่อน

เมื่อวันที่ 26 พฤศจิกายน 2568 เรือพาณิชย์ลำแรกที่บรรทุกแร่เหล็กซิมานดูได้ออกเดินทางจากท่าเรือมาบาร์ยา ถือเป็นการเปิดดำเนินการอย่างเป็นทางการของโครงการแร่เหล็กซิมานดูในกินี ซึ่งเป็นแหล่งแร่เหล็กเกรดสูงที่ยังไม่ได้พัฒนาขนาดใหญ่ที่สุดในโลกตามปริมาณสำรอง เหตุการณ์สำคัญนี้ส่งสัญญาณว่าทวีปแอฟริกา ซึ่งถูกจัดให้อยู่ในสถานะรองมาอย่างยาวนาน กำลังก้าวขึ้นมาเป็นกำลังสำคัญใหม่ในตลาดโลหะเหล็กระดับโลกอย่างต่อเนื่อง

ทรัพยากรแร่เหล็กของแอฟริกาได้รับการยอมรับอย่างกว้างขวางว่าเป็นภูมิภาคอุปทานแร่เหล็กที่ใหญ่เป็นอันดับสามของโลก รองจากคาราฌาสของบราซิลและพิลบาราของออสเตรเลีย ด้วยสัดส่วนประมาณ 13.8% ของทรัพยากรแร่เหล็กโลก และเป็นปัจจัยขับเคลื่อนการเติบโตด้านอุปทานที่สำคัญที่สุดในช่วง 5 ปีข้างหน้า การเปลี่ยนแปลงของพลวัตแร่เหล็กแอฟริกาจะเป็นปัจจัยกำหนดสำคัญของราคาแร่เหล็กระหว่างประเทศในระยะยาว

I. ภูมิหลังตลาดแร่เหล็กโลก

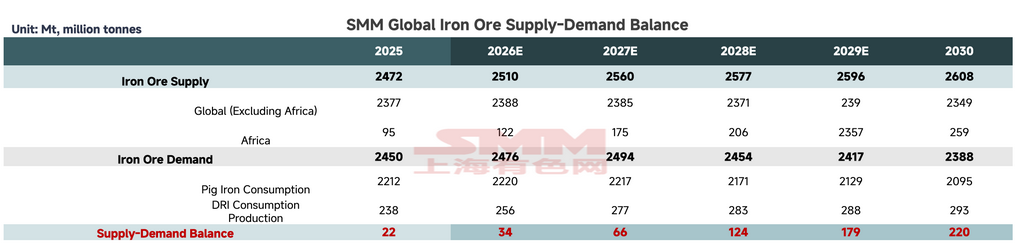

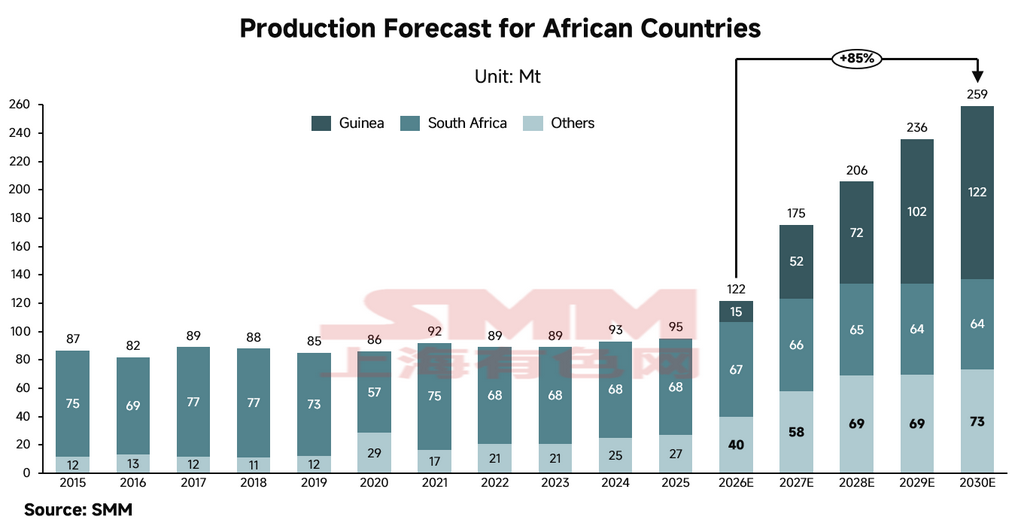

จากข้อมูลวิจัยของ SMM ผลผลิตแร่เหล็กโลกในปี 2568 ประเมินไว้ที่ประมาณ 2.472 พันล้านตัน แอฟริกามีส่วนร่วมประมาณ 95 ล้านตัน คิดเป็นเกือบ 4% ของผลผลิตโลก เมื่อโครงการเหมืองแร่ขนาดใหญ่เริ่มดำเนินการผลิตอย่างต่อเนื่อง คาดว่ากำลังการผลิตแร่เหล็กของแอฟริกาจะเพิ่มขึ้นเป็นสองเท่าภายในปี 2573 แตะระดับประมาณ 259 ล้านตัน หากไม่มีการลดกำลังการผลิตในที่อื่น สัดส่วนตลาดโลกของแอฟริกาอาจเพิ่มขึ้นเป็นเกือบ 10% ขณะที่อุปทานส่วนเกินของแร่เหล็กโลกโดยรวมคาดว่าจะขยายตัวเป็นประมาณ 220 ล้านตัน

แม้ว่าตลาดแร่เหล็กระหว่างประเทศจะเข้าสู่วัฏจักรอุปทานล้นตลาดที่ยืดเยื้อแล้ว แต่ผลกระทบด้านอุปทานที่แท้จริงจากแร่เหล็กแอฟริกาคาดว่าจะปรากฏขึ้นอย่างค่อยเป็นค่อยไปในช่วง 5 ปีข้างหน้า ในระยะใกล้ ปริมาณการขนส่งเพิ่มเติมของแอฟริกาที่ประมาณ 15 ล้านตันในปี 2569 ซึ่งได้รับการสนับสนุนจากคุณสมบัติเกรดสูงที่เหนือกว่า คาดว่าจะถูกดูดซับได้อย่างราบรื่นโดยผู้ผลิตเหล็กกล้าที่ต้องการวัตถุดิบผสมคาร์บอนต่ำ ส่งผลให้ผลกระทบต่อราคาอ้างอิงสัมบูรณ์อยู่ในระดับที่ค่อนข้างจำกัด

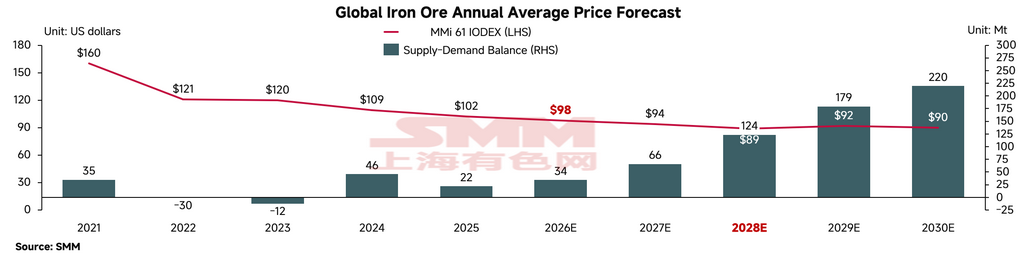

จุดเปลี่ยนสำคัญคาดว่าจะเกิดขึ้นในช่วงปี 2028–2029 เมื่อโครงสร้างพื้นฐานด้านรางและท่าเรือที่กำลังก่อสร้างในแอฟริกาตะวันตกเปิดดำเนินการเต็มรูปแบบ ปริมาณการผลิตแร่เหล็กเกรดสูงที่เพิ่มขึ้นอย่างรวดเร็วจะสร้างแรงกดดันขาลงอย่างหนักต่อด้านขวาของเส้นต้นทุนแร่เหล็กโลก สิ่งนี้ไม่เพียงกดระดับราคาขั้นต่ำของแร่เหล็กลงอย่างเป็นระบบ แต่ยังก่อให้เกิดการเปลี่ยนแปลงเชิงโครงสร้างอย่างรุนแรง — บีบอัดอัตรากำไรจากการดำเนินงานของผู้ผลิตเกรดต่ำต้นทุนสูง วัฏจักรขาลงของราคาในปัจจุบันคาดว่าจะดำเนินต่อไปจนถึงปี 2028 เมื่อราคาแร่เหล็กระหว่างประเทศหลุดระดับต้นทุนส่วนเพิ่มที่ 90 ดอลลาร์สหรัฐ/ตัน เหมืองขนาดเล็กและขนาดกลางที่ไม่ใช่กระแสหลักซึ่งมีต้นทุนสูงกว่าจะถูกบังคับให้ลดกำลังการผลิตและออกจากตลาด การปรับโครงสร้างอุปทานที่ตามมาจะเปลี่ยนโครงสร้างอุปทานแร่เหล็กโลกให้เป็นระบบผู้ผลิตรายใหญ่น้อยรายที่ครอบงำโดยเหมืองขนาดใหญ่พิเศษต้นทุนต่ำ (รวมถึงเหมืองใหม่ในแอฟริกา) เสริมด้วยผู้ผลิตระดับกลางที่มีคุณภาพ

II. ภูมิทัศน์ตลาดปัจจุบันของแอฟริกา: แอฟริกาใต้ในฐานะผู้ผลิตหลัก แอฟริกาตะวันตกขยายตัวอย่างรวดเร็ว

จากบริบทโลกข้างต้น ส่วนนี้มุ่งเน้นไปที่ภูมิทัศน์แร่เหล็กโดยรวมของแอฟริกา ในฐานะแรงขับเคลื่อนหลักของการเติบโตด้านอุปทานในช่วง 5 ปีข้างหน้า การผลิตแร่เหล็กของแอฟริกากระจุกตัวอยู่ในแอฟริกาตะวันตกและแอฟริกาใต้ โดยปัจจุบันมี 3 ประเทศหลักที่ครองตลาด

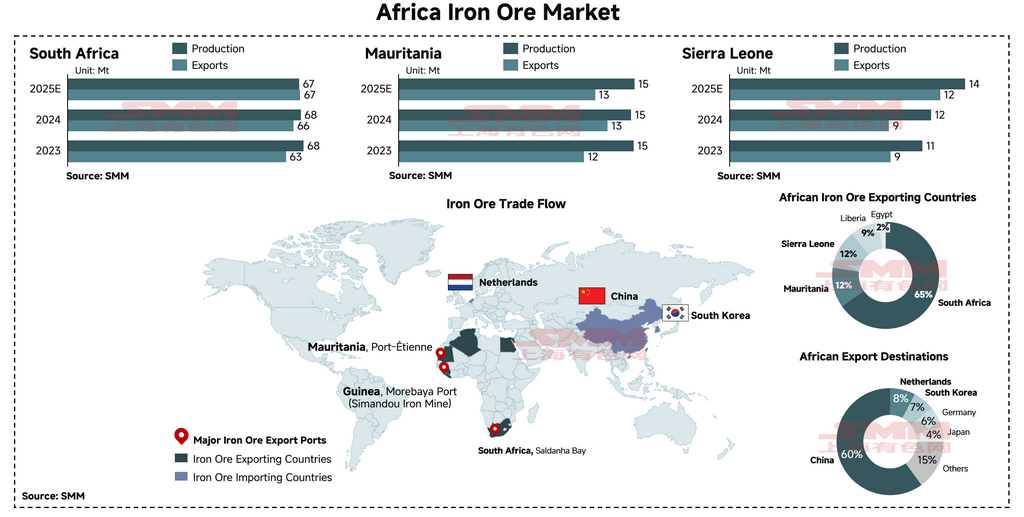

แอฟริกาใต้

แอฟริกาใต้เป็นผู้ผลิตรายใหญ่ที่สุดของทวีป โดยผลผลิตปี 2025 อยู่ที่ประมาณ 67 ล้านตัน และปริมาณการส่งออกครองส่วนแบ่งสูงถึง 65% ของการส่งออกแร่เหล็กทั้งหมดของแอฟริกา อย่างไรก็ตาม ภาคแร่เหล็กของแอฟริกาใต้เผชิญข้อจำกัดเชิงโครงสร้างที่จำกัดศักยภาพการเติบโตจากภายใน เมื่อประเทศผู้ผลิตทรัพยากรเกิดใหม่อื่นๆ ในแอฟริกาเปิดดำเนินโครงการใหม่ขนาดใหญ่ ส่วนแบ่งปริมาณการส่งออกของแอฟริกาใต้ในภาพรวมแอฟริกาคาดว่าจะถูกบีบอัดอย่างต่อเนื่อง

มอริเตเนีย

มอริเตเนียเป็นผู้ผลิตแร่เหล็กรายใหญ่อันดับสองของแอฟริกา โดยผลผลิตปี 2025 อยู่ที่ 15 ล้านตัน และปริมาณการส่งออกประมาณ 12 ล้านตัน คิดเป็นสัดส่วนประมาณ 12% ของตลาดแอฟริกา มอริเตเนียตั้งอยู่ในทำเลยุทธศาสตร์ติดกับมหาสมุทรแอตแลนติก พร้อมแหล่งแร่เหล็กเกรดสูงลึกเข้าไปในทะเลทรายซาฮารา จึงมีข้อได้เปรียบด้านภูมิศาสตร์และแร่วิทยาอย่างมากความใกล้ชิดกับตลาดยุโรปและตะวันออกกลาง — ซึ่งทั้งสองต่างมีความต้องการวัตถุดิบอุตสาหกรรมสีเขียวอย่างเร่งด่วน — เป็นเงื่อนไขที่เหมาะสมอย่างยิ่งสำหรับประเทศนี้ในการเป็นศูนย์กลางการย้ายฐานกำลังการผลิตโลหะวิทยาสีเขียวระดับโลก มอริเตเนียคาดว่าจะก้าวขึ้นเป็นประเทศผู้จัดหาแร่เหล็กที่มีศักยภาพสูงในอนาคต

เซียร์ราลีโอน

เซียร์ราลีโอนเป็นอีกหนึ่งขั้วอุปทานสำคัญในภูมิภาค โดยคาดการณ์ผลผลิตปี 2025 อยู่ที่ประมาณ 12 ล้านตัน ครองส่วนแบ่งที่มั่นคงประมาณ 12% ในตลาดส่งออกของแอฟริกา เหมืองแร่เหล็กที่จีนลงทุนในประเทศกำลังขยายการดำเนินงานอย่างแข็งขัน

ภาพรวมกระแสการค้า

จากข้อมูลการค้าทั้งปี 2024 สัดส่วนแร่เหล็กจากแอฟริกาที่ส่งไปจีนค่อนข้างต่ำเมื่อเทียบกับแหล่งแร่หลักดั้งเดิม อยู่ที่ประมาณ 60% ตลาดแพนเอเชียในวงกว้าง — ครอบคลุมจีน ญี่ปุ่น และเกาหลีใต้ — รับซื้อแร่เหล็กจากแอฟริกาประมาณ 70% ของปริมาณการส่งออกทั้งหมด ประเทศในยุโรปตะวันตก นำโดยเนเธอร์แลนด์และเยอรมนี เป็นจุดหมายรองหลักของแอฟริกา คิดเป็นสัดส่วนเกือบ 14% ของกระแสการค้า กระแสการค้าส่วนที่เหลือมีความหลากหลาย ขยายไปยังกลุ่มกำลังการผลิตเหล็กใหม่ในตะวันออกกลาง รวมถึงบาห์เรน โอมาน และซาอุดีอาระเบีย

ผู้เล่นหลักระดับองค์กร

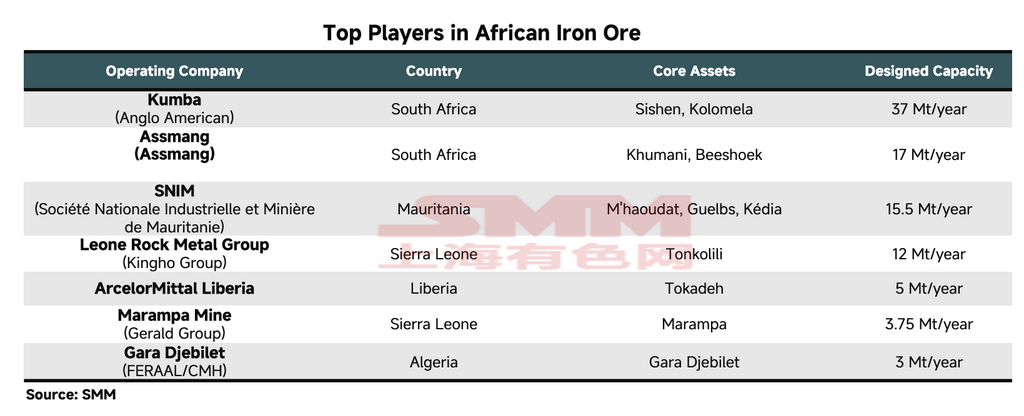

ในระดับองค์กร Kumba Iron Ore และ Assmang ของแอฟริกาใต้ เป็นผู้ผลิตแร่เหล็กรายใหญ่อันดับหนึ่งและสองของแอฟริกา โดยมีผลผลิตประจำปีประมาณ 37 ล้านตันและ 17 ล้านตันตามลำดับ

Kumba Iron Ore: การดำเนินงานเหมืองของ Kumba — รวมถึงเหมือง Sishen — เป็นที่ยอมรับในระดับโลกว่าผลิตแร่ละเอียดเกรดสูง (Fe >62%) และแร่ก้อนพรีเมียมที่มีคุณสมบัติทางโลหะวิทยาเหนือกว่า (Fe 65.2%) ภายใต้แนวโน้มการลดการปล่อยมลพิษของเตาถลุง (BF) ในปัจจุบัน แร่ก้อนป้อนตรงประเภทนี้ — ซึ่งลดการปล่อยคาร์บอนจากกระบวนการเผาผนึก — มีความต้องการในตลาดสูงและได้ส่วนเพิ่มราคาอย่างมาก

Assmang: Assmang ถือครองสินทรัพย์แร่เหล็กคุณภาพสูงเช่นกัน ดำเนินงานในรูปแบบกิจการร่วมค้า 50:50 ระหว่าง African Rainbow Minerals (ARM) และ Assore ผลิตภัณฑ์ Assmang Fines และ Assmang Lump (Fe 64–65%) เป็นวัตถุดิบคุณภาพสูงที่ป้อนตรงได้เช่นกันอย่างไรก็ตาม ปัญหาคอขวดสำคัญของบริษัทไม่ได้อยู่ที่ปากเหมือง แต่อยู่ที่ระบบราง การพึ่งพา Transnet Freight Rail (TFR) อย่างมากในการขนส่งทำให้ข้อจำกัดด้านโลจิสติกส์มักเป็นตัวจำกัดปริมาณการขนส่งที่ทำได้

SNIM (Société Nationale Industrielle et Minière): บริษัทเหมืองแร่ของรัฐมอริเตเนียเป็นผู้ผลิตแร่เหล็กรายใหญ่อันดับสามของแอฟริกา รองจากสองบริษัทใหญ่ของแอฟริกาใต้ ต่างจากแร่ออสเตรเลียและบราซิลทั่วไป ผลิตภัณฑ์ของ SNIM ครองตลาดเฉพาะทางในแง่คุณสมบัติทางเคมีกายภาพและกลุ่มตลาด ผลิตภัณฑ์ที่มีการซื้อขายมากที่สุดคือ TZFC fines มีลักษณะเด่นคืออะลูมินา (Al2O3) และฟอสฟอรัส (P) ต่ำมาก ในฐานะแร่ผสมชั้นเยี่ยม ผู้ผลิตเหล็กรายใหญ่มักผสม SNIM fines กับแร่ละเอียดออสเตรเลียที่มีอะลูมินาสูง (เช่น ผลิตภัณฑ์ผสมบางชนิดจาก Pilbara) เพื่อเจือจางสัดส่วนสิ่งเจือปนในวัตถุดิบอย่างมีนัยสำคัญ ส่งผลให้ประสิทธิภาพเตาถลุงเหล็กดีขึ้น

III. การเปลี่ยนแปลงตลาดแอฟริกา: ผู้ผลิตรายใหญ่เผชิญภาวะชะงักงัน โครงการใหม่เป็นตัวขับเคลื่อนการเติบโตหลัก

การเติบโตในอนาคตอยู่ที่ไหน? จากการสังเกตการณ์ของ SMM คาดว่าแอฟริกาจะเกิดการเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญภายในห้าปีข้างหน้า โครงการแร่เหล็กขนาดใหญ่หลายแห่งทั่วทวีปกำลังอยู่ระหว่างก่อสร้าง โดยมีกำหนดเริ่มดำเนินการก่อนปี 2030 จากแบบจำลองของเรา คาดการณ์ว่าอุปทานแร่เหล็กของแอฟริกาจะเติบโตอย่างมากจากประมาณ 95 ล้านตันในปัจจุบันเป็น 260 ล้านตันภายในห้าปี เพิ่มขึ้นสะสม 85% โครงสร้างตลาดยังคาดว่าจะเปลี่ยนจากการส่งออกไปตะวันตกที่แอฟริกาใต้ครองตลาด ไปสู่รูปแบบการส่งออกที่นำโดยกินี

กินี — โครงการแร่เหล็ก Simandou

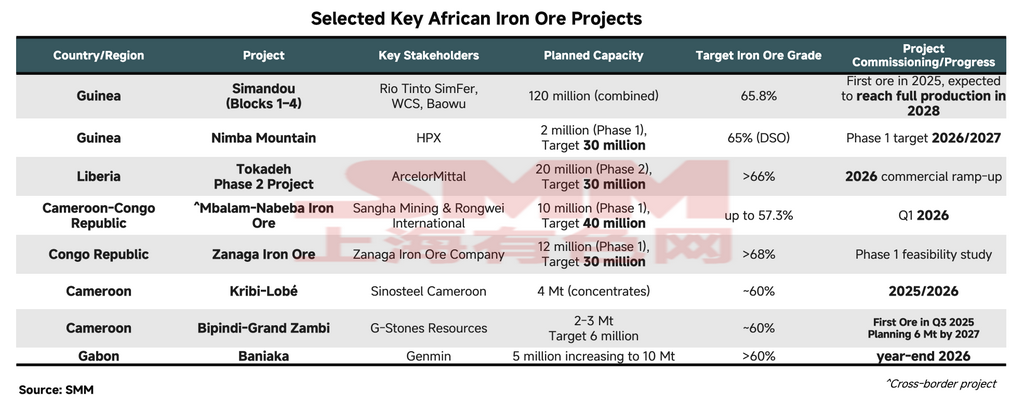

ตัวขับเคลื่อนการเติบโตหลักคือโครงการแร่เหล็ก Simandou ที่มีชื่อเสียงของกินี พัฒนาร่วมกันโดยหลายหน่วยงาน เป็นแหล่งแร่เหล็กเฮมาไทต์เกรดสูงแบบเหมืองเปิดที่ยังไม่ได้พัฒนาขนาดใหญ่ที่สุดในโลก โครงการนี้มีปริมาณสำรองมากกว่า 5 พันล้านตัน และกำลังการผลิตตามแผน 120 ล้านตันต่อปี ทำให้เป็นโครงการที่มีศักยภาพเชิงกลยุทธ์สูงสุดในการเปลี่ยนโครงสร้างตลาดแร่เหล็กที่มีอยู่

นับตั้งแต่การขนส่งแร่ล็อตแรกในปลายเดือนพฤศจิกายน 2025 ปริมาณส่งออกสะสมจากศูนย์กลางส่งออกหลัก — ท่าเรือ Mabarya — อยู่ที่ประมาณ 1.6 ล้านตันจนถึงไตรมาส 1 ปี 2026แปลง 1 และ 2 ซึ่งพัฒนาภายใต้กลุ่ม Winning Consortium Simandou (WCS) ได้เริ่มการผลิตเรียบร้อยแล้ว โดยคาดว่ากำลังการผลิตในปี 2026 จะถึงระดับที่ออกแบบไว้ และจะเพิ่มขึ้นเป็น 60 ล้านตันต่อปีภายในสองถึงสามปีข้างหน้า แปลง 3 และ 4 ซึ่งนำโดย Simfer (กิจการร่วมค้าระหว่าง Rio Tinto และ Baowu) คาดว่าจะเริ่มดำเนินการในไตรมาส 1 ปี 2026 โดยประมาณการปริมาณส่งออกในปี 2026 อยู่ที่ 5 ล้านตัน และมีกรอบเวลาเพิ่มกำลังการผลิต 30 เดือนเพื่อให้ถึง 60 ล้านตันต่อปี โดยรวมแล้ว คาดว่ากินีจะมีกำลังการผลิตถึง 120 ล้านตันต่อปีก่อนปี 2030 กลายเป็นโครงการแร่เหล็กเดี่ยวที่ใหญ่เป็นอันดับสองของโลกตามกำลังการผลิต — รองจากโครงการ S11D ของ Vale ในบราซิลเท่านั้น (กำลังการผลิตตามการออกแบบ 200 ล้านตันหลังขยาย คาดว่าจะแล้วเสร็จภายในปี 2030)

ประเทศอื่นๆ ในแอฟริกา — โครงการพัฒนาสำคัญ

ประเทศอื่นๆ ได้แก่ ไลบีเรีย กาบอง เซียร์ราลีโอน และสาธารณรัฐคองโก ล้วนมีโครงการแร่เหล็กที่อยู่ระหว่างการพัฒนา โครงการที่กำหนดเริ่มดำเนินการก่อนปี 2030 มีกำลังการผลิตตามแผนรวมประมาณ 46 ล้านตัน โครงการเดี่ยวที่ใหญ่ที่สุดคือ Tokadeh Phase II ของ ArcelorMittal Liberia (AML) ซึ่งคาดว่าจะเริ่มดำเนินการในครึ่งหลังของปี 2026 และมีกำลังการผลิตตามที่ออกแบบไว้ที่ 20 ล้านตันต่อปีภายในสิ้นปี โดยผลิตสินแร่เหล็กเข้มข้นที่มีเกรดประมาณเกิน Fe 66% เนื่องจากกำลังการผลิตเหล็กในยุโรปของ AML ไม่สามารถรองรับปริมาณที่เพิ่มขึ้นมากเช่นนี้ได้ในระยะสั้น ผลผลิตส่วนใหญ่ของ Tokadeh จึงคาดว่าจะเข้าสู่ตลาดขนส่งทางทะเลระหว่างประเทศ สร้างแรงกดดันด้านราคาต่อกลุ่มสินแร่เหล็กเข้มข้น

แอฟริกาใต้ — ข้อจำกัดเชิงโครงสร้างต่อการเติบโตของการผลิต

คาดว่าผลผลิตของแอฟริกาใต้จะทรงตัวในระดับ 63–67 ล้านตัน โดยมีความเสี่ยงขาลงเล็กน้อย สาเหตุหลักคือการพึ่งพาเส้นทางรถไฟขนส่งหนัก Sishen–Saldanha Bay ที่ดำเนินการโดย Transnet Freight Rail (TFR) อย่างมาก ในช่วงไม่กี่ปีที่ผ่านมา TFR ประสบปัญหากำลังการขนส่งที่มีประสิทธิภาพลดลงอย่างรุนแรง เนื่องจากการขาดแคลนหัวรถจักร เหตุการณ์ลักขโมยสายเคเบิลที่เกิดขึ้นบ่อยครั้ง และการลงทุนโครงสร้างพื้นฐานที่ไม่เพียงพอเรื้อรัง ซึ่งเป็นอุปสรรคสำคัญต่อการขนส่งทางรถไฟของสินค้าโภคภัณฑ์จำนวนมากรวมถึงแร่เหล็กและถ่านหิน

ในผลประกอบการประจำปีงบประมาณ 2025 ที่เผยแพร่ในเดือนกุมภาพันธ์ 2026 Kumba Iron Ore ซึ่งเป็นผู้ผลิตแร่เหล็กรายใหญ่ที่สุดของแอฟริกาใต้ รายงานสินค้าสำเร็จรูปคงคลังรวม 7.5 ล้านตัน เพิ่มขึ้นจาก 6.9 ล้านตัน ณ สิ้นปี 2024เนื่องจากขีดความสามารถในการขนส่งทางรางไม่สามารถรองรับปริมาณการผลิตจากเหมืองได้ ผู้ผลิตแร่เหล็กรายใหญ่ของแอฟริกาใต้จึงจำเป็นต้องกักตุนแร่ปริมาณมากไว้ที่บริเวณเหมือง เพื่อหลีกเลี่ยงปัญหาสินค้าคงคลังล้น ผู้ประกอบการเหมืองจึงต้องปรับลดประมาณการผลิตลงเชิงรุก แม้ผู้ผลิตกำลังเร่งแก้ไขข้อจำกัดด้านการขนส่ง แต่ปัญหาเชิงโครงสร้างที่ฝังรากลึกในเครือข่ายรางรถไฟนั้นไม่น่าจะได้รับการแก้ไขในระยะสั้น

มอริเตเนีย — แผนยุทธศาสตร์การเติบโตระยะยาวของ SNIM

หลังปี 2030 ความสนใจจะมุ่งไปที่แผนการเติบโตเชิงยุทธศาสตร์ของ SNIM ภายใต้โครงการ Horizon 1 บริษัทวางแผนเพิ่มกำลังการผลิตประจำปีเป็น 45 ล้านตันภายในปี 2031 ผ่านการนำแนวปฏิบัติการผลิตแบบลีน การยกระดับอุปกรณ์และเทคโนโลยี และการพัฒนาแหล่งสำรองแร่ใหม่ร่วมกัน จากจำนวนทั้งหมดนี้ 20 ล้านตันจะผลิตภายใต้กำลังการผลิตที่ SNIM เป็นเจ้าของทั้งหมด ขณะที่อีก 25 ล้านตันจะเกิดขึ้นผ่านการร่วมทุนกับพันธมิตรทุนระหว่างประเทศ SNIM ยังตั้งเป้าหมายระยะยาวในการขยายกำลังการผลิตประจำปีเป็น 80 ล้านตันภายในปี 2045 ภายใต้แผน Horizon 3

สาธารณรัฐประชาธิปไตยคองโก (DRC) — MIFOR (โครงการแร่เหล็ก Grand Est)

เมื่อวันที่ 26 มีนาคม 2026 DRC และจีนได้ลงนามในบันทึกความเข้าใจกำหนดให้โครงการ MIFOR เป็นโครงการเรือธงที่มีความสำคัญสูงสุด แหล่งแร่นี้คาดว่ามีทรัพยากรสะสม 15–20 พันล้านตัน โดยมีเกรดเฉลี่ยเกิน Fe 60% — มีขนาดศักยภาพประมาณ 2.5 เท่าของ Simandou ในกินี ค่าใช้จ่ายลงทุนเฟสที่ 1 ประมาณ 28,900 ล้านดอลลาร์สหรัฐ ครอบคลุมการก่อสร้างทางรถไฟขนส่งหนักและการใช้เส้นทางเดินเรือแม่น้ำคองโก เชื่อมต่อไปยังท่าเรือน้ำลึกที่บานานาบนชายฝั่งมหาสมุทรแอตแลนติก กำลังการผลิตออกแบบเฟสที่ 1 อยู่ที่ 50 ล้านตันต่อปี โดยมีเป้าหมายระยะยาวขยายเป็น 300 ล้านตันต่อปี โครงการเหล่านี้ตอกย้ำการก้าวขึ้นมาอย่างหลีกเลี่ยงไม่ได้ของแอฟริกาในฐานะแหล่งอุปทานแร่เหล็กที่ขาดไม่ได้สำหรับอุตสาหกรรมเหล็กกล้าโลก

IV. การเปลี่ยนแปลงห่วงโซ่อุตสาหกรรมเหล็กกล้าโลก: แอฟริกาในฐานะศูนย์กลางแร่เกรดสูง สามารถเป็นฐานการผลิต DRI ได้หรือไม่?

ข้อได้เปรียบของแร่เกรดสูงในฐานะวัตถุดิบสำหรับ DRI

ที่น่าสังเกตคือ โครงการแร่เหล็กปัจจุบันและที่วางแผนไว้ส่วนใหญ่ในแอฟริกาผลิตแร่ที่มีเกรดเหล็กรวม (Fe) เฉลี่ยสูงกว่า 65% เป็นหลัก โดยมีปริมาณสิ่งเจือปนต่ำมากแร่เกรดสูงที่หายากนี้เป็นวัตถุดิบในอุดมคติสำหรับกระบวนการเหล็กรีดิวซ์ตรง (DRI) เมื่อเส้นทางการผลิตเหล็กสีเขียวแบบ DRI-เตาอาร์กไฟฟ้า (EAF) ได้รับความนิยมมากขึ้นทั่วยุโรป อเมริกา และจีน ความต้องการแร่เหล็กที่มีปริมาณเหล็ก (Fe) 65% ขึ้นไปจะเติบโตแบบทวีคูณในฝั่งอุปสงค์ สิ่งนี้จะมอบ 'พรีเมียมด้านเกรด' อย่างมีนัยสำคัญให้กับโครงการสำคัญ รวมถึง Kumba ในแอฟริกาใต้ Simandou ในกินี และผู้ผลิตในแอฟริการายอื่นในอนาคต ในระยะยาว เกณฑ์อ้างอิงราคาแร่เหล็กกำลังเปลี่ยนแปลงอย่างหลีกเลี่ยงไม่ได้จากดัชนี Platts 62% Fe แบบดั้งเดิม และผู้ผลิตแร่ในแอฟริกาจะมีอำนาจต่อรองมากขึ้นเมื่อต่ออายุสัญญาจัดหาระยะยาว ซึ่งจะเปลี่ยนโครงสร้างการกระจายกำไรในห่วงโซ่อุตสาหกรรมระดับโลก

แผนการลงทุน DRI ในแอฟริกา

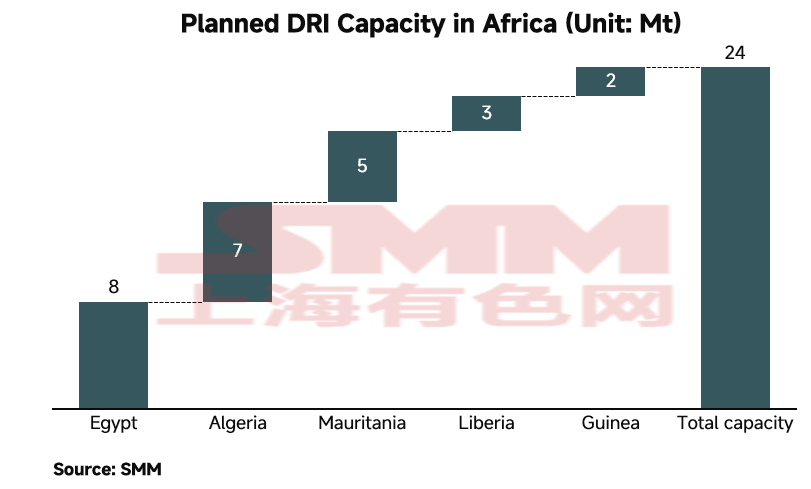

สอดคล้องกับเป้าหมายความเป็นกลางทางคาร์บอนระดับโลก นักลงทุนระหว่างประเทศ — ด้วยการสนับสนุนจากรัฐบาลท้องถิ่น — กำลังลงทุนอย่างแข็งขันในโรงงานแปรรูปปลายน้ำที่มีมูลค่าเพิ่มสูง รวมถึงโรงงาน DRI และโรงงานผลิตเม็ดแร่เกรดสูง โดยมุ่งใช้ประโยชน์จากทรัพยากรแร่เหล็กเกรดสูงที่อุดมสมบูรณ์และศักยภาพพลังงานหมุนเวียนอันมหาศาลของแอฟริกาสำหรับการผลิต DRI จากการสังเกตการณ์ของ SMM คาดว่าแอฟริกาจะเพิ่มกำลังการผลิต DRI ประมาณ 20 ล้านตันภายในปี 2030 โครงการเดี่ยวที่ใหญ่ที่สุดคือคอมเพล็กซ์ DRI แบบครบวงจรในลิเบีย ซึ่งพัฒนาร่วมกันโดยผู้ผลิตเหล็กตุรกี Tosyali และบริษัทเหล็กแห่งชาติลิเบีย โดยมีกำลังการผลิตตามการออกแบบรวม 8.1 ล้านตัน

การผลักดันการลดคาร์บอนของจีนและการเปลี่ยนผ่านสู่เหล็กสีเขียวระดับโลก

ขณะที่จีนเดินหน้าสู่เป้าหมายคาร์บอนคู่ — คาร์บอนถึงจุดสูงสุดภายในปี 2030 และความเป็นกลางทางคาร์บอนภายในปี 2060 — ภาคการผลิตเหล็กในประเทศกำลังเข้าสู่การปรับตัวครั้งสำคัญ เส้นทางยาวแบบดั้งเดิมที่ใช้คาร์บอนเข้มข้นอย่างเตาถลุงเหล็ก-เตาออกซิเจนพื้นฐาน (BF-BOF) เผชิญกับนโยบายทดแทนกำลังการผลิตและกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น ในขณะเดียวกัน ระบบการค้าโลกกำลังเร่งกำหนดต้นทุนคาร์บอน โดยเฉพาะอย่างยิ่งผ่านกลไกการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป (CBAM) ซึ่งบังคับให้ห่วงโซ่อุปทานเหล็กทั่วโลกเร่งการเปลี่ยนผ่านจากต้นทางสู่ยุค 'เหล็กสีเขียว' ที่มีคาร์บอนต่ำ และท้ายที่สุดคือปราศจากคาร์บอน

ในบริบทของการเปลี่ยนผ่านที่ไม่อาจย้อนกลับนี้ กระบวนการเส้นทางสั้น DRI-EAF ได้กลายเป็นเส้นทางการลดคาร์บอนที่มีความเป็นไปได้ทางการค้ามากที่สุดเพื่อตอบสนองความต้องการเหล็กสีเขียวทั่วโลกที่เพิ่มสูงขึ้นอย่างรวดเร็ว การคาดการณ์ตลาดระบุว่ากำลังการผลิต DRI ที่ออกแบบไว้ทั่วโลกจะต้องขยายเพิ่มขึ้นหลายร้อยล้านตันในช่วงทศวรรษ 2030 การขยายตัวในระดับนี้จะเปลี่ยนแปลงโครงสร้างอุปทานเหล็กโลกอย่างลึกซึ้ง โดยสัดส่วนการผลิตน้ำเหล็กร้อน (เหล็กดิบ) แบบดั้งเดิมจะลดลงอย่างต่อเนื่อง ขณะที่อุปทาน DRI คาร์บอนต่ำจะเป็นตัวกำหนดความสามารถในการแข่งขันของเศรษฐกิจหลักในตลาดเหล็กสีเขียวโลกโดยตรง โดยเฉพาะอย่างยิ่ง 'โลหะวิทยาไฮโดรเจน' ซึ่งใช้ไฮโดรเจนสีเขียวแทนก๊าซธรรมชาติและถ่านโค้กเป็นตัวรีดิวซ์ในการรีดิวซ์สินแร่เหล็ก ได้รับการยอมรับอย่างกว้างขวางในอุตสาหกรรมว่าเป็นเทคโนโลยีหลักในการบรรลุเป้าหมายการผลิตเหล็กปลอดคาร์บอนขั้นสูงสุด

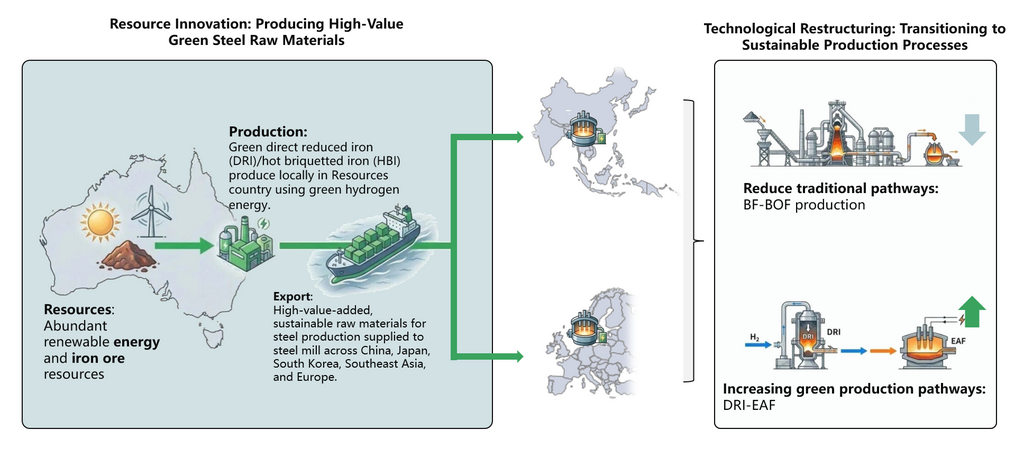

แอฟริกาในฐานะศูนย์กลางการผลิต 'เหล็กสีเขียว' แห่งอนาคต

ด้วยโครงการสินแร่เหล็กเกรดสูงระดับโลก เช่น โครงการซิมานดูในกินี การเริ่มดำเนินการของเหมืองขนาดใหญ่เหล่านี้อย่างต่อเนื่องคาดว่าจะป้อนสินแร่เหล็กเกรดสูงกว่า 100 ล้านตันต่อปีเข้าสู่ตลาดโลก ช่วยบรรเทาปัญหาการขาดแคลนสินแร่เกรด DRI ทั่วโลกได้อย่างมาก ที่สำคัญยิ่งกว่านั้น แอฟริกาเหนือและแอฟริกาตะวันตกมีศักยภาพด้านพลังงานแสงอาทิตย์และพลังงานลมชั้นนำของโลก ทำให้สามารถผลิตไฮโดรเจนสีเขียวในพื้นที่ได้ในปริมาณมากและต้นทุนต่ำ การผสมผสานที่ลงตัวของ 'สินแร่เกรดสูง + ไฮโดรเจนสีเขียวต้นทุนต่ำ' นี้ ทำให้ทุนข้ามชาติและบริษัทเหล็กรายใหญ่มีแนวโน้มที่จะจัดตั้งสายการผลิต DRI บนแผ่นดินแอฟริกาโดยตรงมากขึ้น โดยรีดิวซ์สินแร่เหล็กเป็นเหล็กอัดก้อนร้อนคาร์บอนต่ำ (HBI) ในพื้นที่ เพื่อขนส่งทางทะเลไปยังโรงงาน EAF ในเอเชียและยุโรป แอฟริกาจึงกำลังเปลี่ยนผ่านอย่างเป็นทางการจากบทบาทในอดีตในฐานะผู้ส่งออกวัตถุดิบ สู่การเป็นห่วงโซ่ที่ขาดไม่ได้ในสายการผลิตเหล็กสีเขียวแห่งอนาคต

![[SMM เหล็กและเหล็กกล้า] ผลผลิตเหล็กกล้าดิบและยอดขายในประเทศของบราซิลเพิ่มขึ้นในเดือนเมษายน 2569 ท่ามกลางการนำเข้าที่หดตัว](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[SMM เหล็กและเหล็กกล้า] Feralpi Stahl วางแผนขยายกำลังการผลิตโรงงาน Riesa เป็น 1.3 ล้านตันภายในปี 2027](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM เหล็กและเหล็กกล้า] การส่งออกลวดดึงของสหรัฐฯ พุ่งขึ้น 19.4% ในเดือนมีนาคม 2569 จากแรงหนุนของอุปสงค์เม็กซิโก](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)