บทที่ 1: วิกฤตพลังงานปรับเปลี่ยนมูลค่าถ่านหินโค้ก

ในปี 2026 สงครามรัสเซีย-ยูเครนยังคงดำเนินอยู่ และสงครามสหรัฐฯ-อิหร่านปะทุขึ้นอีกครั้ง ส่งผลให้ราคากลางน้ำมันดิบปรับตัวสูงขึ้นอย่างต่อเนื่อง ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อในภูมิภาคต่างๆ ทั่วโลก ความต้องการด้านความมั่นคงทางพลังงานเพิ่มสูงขึ้น ผลักดันให้เกิดการประเมินมูลค่าถ่านหินโค้กใหม่อย่างเป็นระบบ นอกจากนี้ ภายใต้บริบทราคาน้ำมันสูง ความได้เปรียบด้านต้นทุนของเคมีภัณฑ์จากถ่านหินเมื่อเทียบกับเคมีภัณฑ์จากน้ำมันเริ่มปรากฏชัด ทำให้ความคุ้มค่าทางเศรษฐกิจของการทดแทนน้ำมันด้วยถ่านหินดีขึ้น และขยายความต้องการถ่านหินโค้ก

ถ่านหินโค้กมีคุณสมบัติสองด้านทั้งในฐานะวัตถุดิบอุตสาหกรรมและสินค้าพลังงาน ได้รับการสนับสนุนจากทั้งอุปสงค์พื้นฐานและความยืดหยุ่นสูงต่อราคาพลังงาน โดยมีศักยภาพในการสร้างมูลค่าเพิ่มสูงกว่าสินค้าอุตสาหกรรมทั่วไปอย่างมาก การรับรู้ของตลาดเปลี่ยนแปลงไปอย่างสิ้นเชิง ถ่านหินโค้กค่อยๆ หลุดพ้นจากสถานะรองในห่วงโซ่อุตสาหกรรมเหล็ก และได้รับการยกระดับเป็นสินทรัพย์พลังงานเชิงยุทธศาสตร์ที่หายาก

วิกฤตพลังงานปรับโครงสร้างตรรกะการประเมินมูลค่าใหม่ การกำหนดราคาหลุดพ้นจากกรอบอุปสงค์-อุปทานเหล็กเพียงอย่างเดียว และถูกผนวกเข้าสู่ระบบเปรียบเทียบราคาพลังงานโลก ส่วนเพิ่มด้านพลังงานและความมั่นคงยกระดับจุดกลางของการประเมินมูลค่า ทำให้กลายเป็นเป้าหมายสำคัญสำหรับการป้องกันความเสี่ยงทางภูมิรัฐศาสตร์และการจัดสรรทรัพยากรเชิงยุทธศาสตร์

บทที่ 2: ภูมิทัศน์ตลาดถ่านหินโค้กโลก

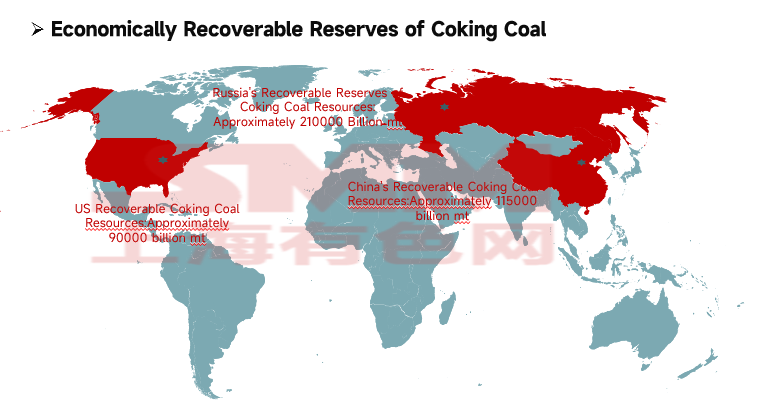

(1) การกระจายตัวของทรัพยากรถ่านหินโค้กโลก

แหล่งข้อมูล: ข้อมูลสาธารณะ

ทรัพยากรถ่านหินโค้กโลกคิดเป็น 13% ของทรัพยากรถ่านหินโลกทั้งหมด ประมาณ 1.14 ล้านล้านตัน โดยประมาณ 49% กระจายอยู่ในยุโรป 29% ในเอเชีย และ 19% ในอเมริกาเหนือ ปริมาณสำรองถ่านหินโค้กที่สามารถขุดได้อย่างคุ้มค่าทางเศรษฐกิจอยู่ที่ประมาณ 5 แสนล้านตัน โดยถ่านหินโค้กคุณภาพสูงที่มีเถ้าต่ำและกำมะถันต่ำมีเพียงประมาณ 6 หมื่นล้านตัน

ทรัพยากรถ่านหินโค้กที่สามารถขุดได้อย่างคุ้มค่าทางเศรษฐกิจกระจุกตัวอยู่ในสามประเทศหลัก ได้แก่ รัสเซีย (42% ประมาณ 2.1 แสนล้านตัน) จีน (23% ประมาณ 1.15 แสนล้านตัน) และสหรัฐฯ (18% ประมาณ 9 หมื่นล้านตัน) ส่วนประเทศอื่นๆ มีสัดส่วนค่อนข้างน้อย

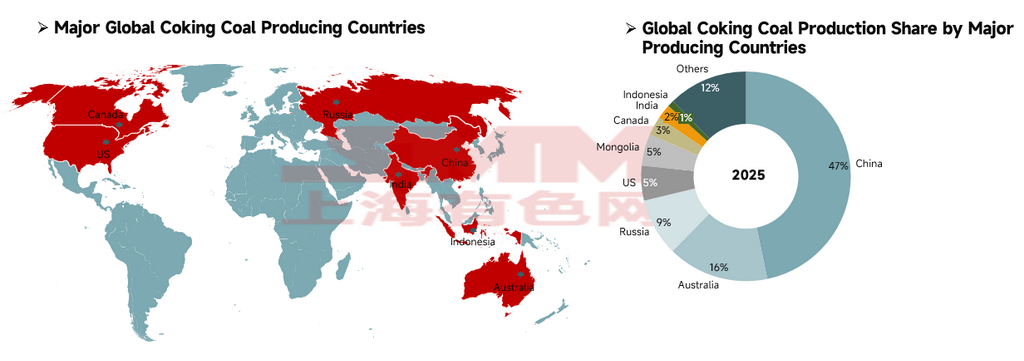

(2) การกระจายตัวของการผลิตถ่านหินโค้กโลก

แหล่งข้อมูล: ข้อมูลสาธารณะ

การผลิตถ่านหินโค้กโลกในปี 2025 อยู่ที่ประมาณ 1.1 พันล้านตัน โดยมีภูมิทัศน์การผลิตที่กระจุกตัวสูง จีนอยู่อันดับหนึ่งที่ 514 ล้านตัน คิดเป็น 47% ของการผลิตโลก เป็นเสาหลักด้านอุปทาน แม้ว่าผลผลิตเกือบทั้งหมดจะถูกบริโภคภายในประเทศ ออสเตรเลีย (172 ล้านตัน) และรัสเซีย (98 ล้านตัน) อยู่อันดับสองและสาม ตามด้วยสหรัฐฯ (59 ล้านตัน) มองโกเลีย (54 ล้านตัน) และแคนาดา (32 ล้านตัน) ขณะที่อินเดียผลิต 25 ล้านตัน และอินโดนีเซียผลิต 11 ล้านตัน แปดประเทศนี้รวมกันคิดเป็น 88% ของการผลิตถ่านหินโค้กโลก

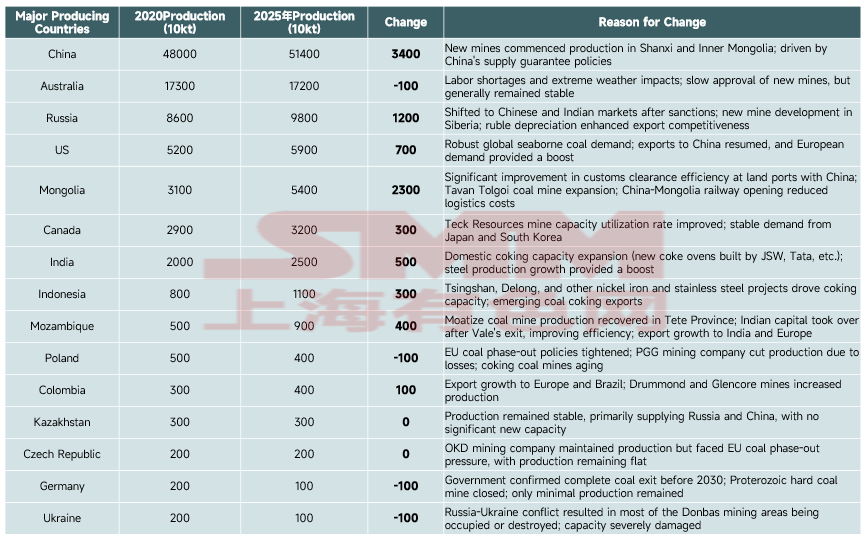

แหล่งข้อมูล: สมาคมเหล็กกล้าโลก, IEA

ประเทศผู้ผลิตหลัก: จีนครองตำแหน่งสูงสุดของโลกอย่างมั่นคง โดยปริมาณการผลิตเพิ่มขึ้นจาก 480 ล้านตัน (ปี 2020) เป็น 514 ล้านตัน (ปี 2025) เพิ่มขึ้นสูงสุดในโลกที่ 34 ล้านตัน ขับเคลื่อนโดยการเปิดดำเนินการเหมืองใหม่ในประเทศและนโยบายความมั่นคงด้านอุปทาน รัสเซียและมองโกเลียกลายเป็นผู้มีส่วนสำคัญในการเติบโต โดยเพิ่มขึ้น 12 ล้านตันและ 23 ล้านตันตามลำดับ — รัสเซียได้ประโยชน์จากการปรับทิศทางตลาดหลังถูกคว่ำบาตรและการพัฒนาเหมืองใหม่ ขณะที่มองโกเลียเพิ่มการผลิตได้อย่างมากจากการยกระดับด่านศุลกากรชายแดนกับจีนและการลดต้นทุนทางรถไฟ กำลังการผลิตของออสเตรเลียทรงตัว

ประเทศในสหภาพยุโรป (เยอรมนี โปแลนด์) และยูเครนยังคงลดการผลิตอย่างต่อเนื่อง เนื่องจากปัจจัยต่างๆ เช่น นโยบายเลิกใช้ถ่านหิน เหมืองเก่าชำรุด และความขัดแย้งทางภูมิรัฐศาสตร์ ขณะที่สหรัฐฯ อินเดีย โมซัมบิก และประเทศอื่นๆ มีกำลังการผลิตเพิ่มขึ้นจากอุปสงค์ส่งออกและการขยายตัวของอุตสาหกรรมปลายน้ำ

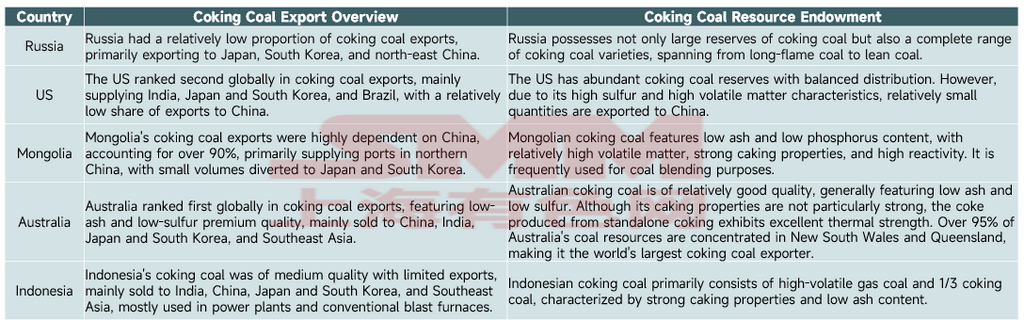

(3) การวิเคราะห์การค้าส่งออกถ่านหินโค้กโลก

แหล่งข้อมูล: ข้อมูลสาธารณะ

การค้าส่งออกถ่านหินโค้กของโลกกระจุกตัวอยู่ในห้าประเทศ ได้แก่ ออสเตรเลีย รัสเซีย มองโกเลีย สหรัฐอเมริกา และอินโดนีเซีย โดยมีสาเหตุหลักดังนี้:

ความได้เปรียบด้านทรัพยากรแบบผูกขาด: รัสเซียมีสัดส่วน 42% ของปริมาณสำรองถ่านหินโค้กที่สามารถขุดได้ของโลก และสหรัฐอเมริกามีสัดส่วน 18% ออสเตรเลียครอบครองทรัพยากรถ่านหินโค้กคุณภาพสูงที่หายากในระดับโลก มีเถ้าต่ำและกำมะถันต่ำ มองโกเลียและอินโดนีเซียยังมีชนิดถ่านหินที่โดดเด่นเหมาะสำหรับการผสม อุปสรรคด้านทรัพยากรเหล่านี้สร้างการผูกขาดฝั่งอุปทาน

ความได้เปรียบด้านทำเลที่ตั้งและต้นทุนโลจิสติกส์: แหล่งผลิตถ่านหินโค้กของออสเตรเลียอยู่ติดกับท่าเรือชายฝั่งตะวันออก ทำให้สามารถขนส่งทางทะเลด้วยต้นทุนต่ำไปยังภูมิภาคผลิตเหล็กหลักของโลก พื้นที่เหมืองของมองโกเลียมีพรมแดนติดกับจีน โดยการขนส่งทางบกสามารถเข้าถึงตลาดจีนได้โดยตรง รัสเซีย สหรัฐอเมริกา และอินโดนีเซียใช้ประโยชน์จากเครือข่ายการขนส่งทางทะเลและทางรถไฟข้ามพรมแดนที่พัฒนาแล้ว เพื่อครอบคลุมตลาดอุปสงค์ทั่วโลกอย่างมีประสิทธิภาพ

โครงสร้างอุตสาหกรรมและความไม่สมดุลของอุปสงค์-อุปทาน: แม้จีนจะมีปริมาณสำรองถ่านหินโค้ก 23% ของโลก แต่ในฐานะผู้ผลิตเหล็กรายใหญ่ที่สุดของโลก จีนมีความต้องการบริโภคถ่านหินโค้กที่แข็งตัวอย่างมาก ทำให้เป็นผู้นำเข้าถ่านหินโค้กรายใหญ่ที่สุดของโลก ในทางตรงกันข้าม ห้าประเทศดังกล่าวมีการบริโภคภายในประเทศจำกัดและมีอุปทานถ่านหินโค้กส่วนเกิน โครงสร้างอุตสาหกรรมมุ่งเน้นการส่งออกทรัพยากร ซึ่งเป็นรากฐานอุปทานสำหรับการส่งออกขนาดใหญ่

คุณภาพถ่านหินและความสอดคล้องกับอุปสงค์ทั่วโลก: ชนิดถ่านหินจากประเทศเหล่านี้ก่อตัวเป็นระบบอุปทานเสริมซึ่งกันและกัน ถ่านหินออสเตรเลียเหมาะสำหรับความต้องการโค้กระดับสูง ถ่านหินมองโกเลียเป็นวัตถุดิบผสมคุณภาพสูง ถ่านหินรัสเซียครอบคลุมทุกชนิด และถ่านหินสหรัฐอเมริกาและอินโดนีเซียตอบสนองความต้องการผสมของกระบวนการผลิตเหล็กที่แตกต่างกัน สิ่งนี้สอดคล้องกับความต้องการผสมที่แข็งตัวของผู้ผลิตเหล็กทั่วโลกอย่างแม่นยำ ก่อให้เกิดรูปแบบการส่งออกที่มีเสถียรภาพ

บทที่ 3: ตลาดถ่านหินโค้กของจีน

(1) สถานการณ์อุปสงค์และอุปทานถ่านหินโค้กในจีนปัจจุบัน

แหล่งข้อมูล: สำนักงานสถิติแห่งชาติจีน (NBS) กรมศุลกากรแห่งสาธารณรัฐประชาชนจีน ข้อมูลที่เปิดเผยต่อสาธารณะ

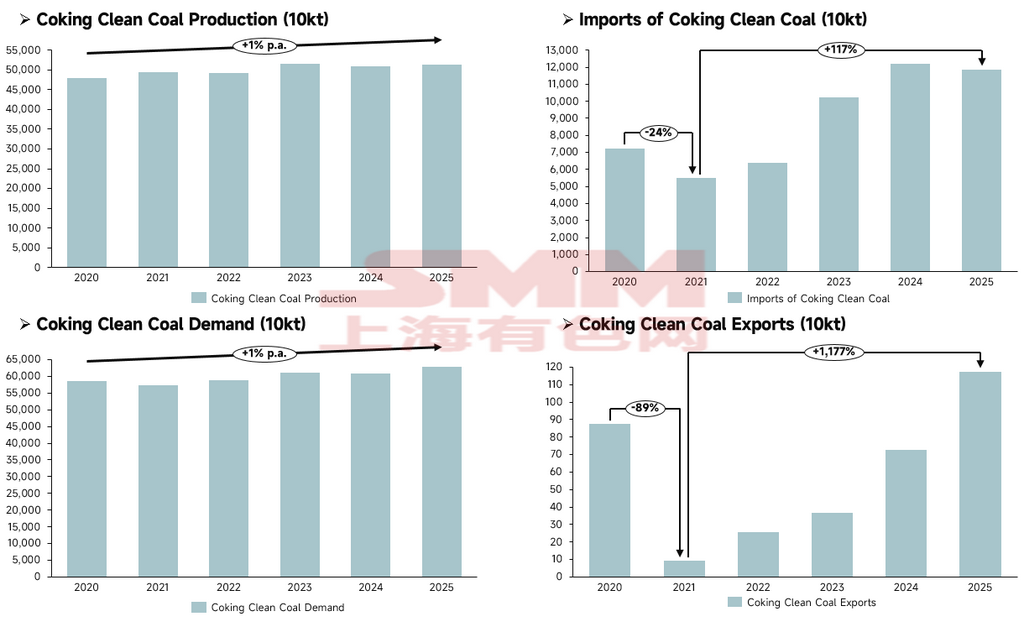

ฝั่งอุปทาน ผลผลิตถ่านหินโค้กสะอาดของจีนเติบโตอย่างมั่นคง เพิ่มขึ้นจาก 480 ล้านตันในปี 2020 เป็น 514 ล้านตันในปี 2025 โดยขนาดอุปทานโดยรวมยังคงมีเสถียรภาพและไม่มีความผันผวนรุนแรง

ด้านนำเข้าและส่งออก การนำเข้ากลายเป็นตัวแปรหลักที่เสริมอุปทานภายในประเทศของจีน: การนำเข้าลดลงชั่วคราว 24% YoY เหลือ 54.768 ล้านตันในปี 2021 จากนั้นเข้าสู่วิถีการขยายตัวอย่างต่อเนื่อง โดยการนำเข้าปี 2025 พุ่งขึ้น 117% จากปี 2021 เป็น 118 ล้านตัน ส่วนการส่งออกยังคงอยู่ในระดับต่ำในระยะยาว เคยดิ่งลง 89% YoY เหลือ 92,000 ตันในปี 2021 จากนั้นค่อยๆ ฟื้นตัว แต่ปริมาณส่งออกปี 2025 ที่ 1.175 ล้านตันมีผลกระทบต่อตลาดโดยรวมน้อยมาก

ด้านอุปสงค์ ความต้องการถ่านหินโค้กสะอาดยังคงเติบโตอย่างอ่อนตัว โดยอุปสงค์ปี 2025 อยู่ที่ 628 ล้านตัน เพิ่มขึ้นเล็กน้อยจากปี 2020 การเติบโตของอุปสงค์ได้รับแรงสนับสนุนหลักจากการขยายตัวพร้อมกันของการผลิตโค้ก (การผลิตโค้กอยู่ที่ 502 ล้านตันในปี 2025) โดยรวมแล้ว การเติบโตของการผลิตถ่านหินโค้กภายในประเทศจีนไม่สามารถตอบสนองการขยายตัวของอุปสงค์ได้อย่างเต็มที่ โดยทรัพยากรนำเข้าช่วยเติมเต็มช่องว่างอุปทาน-อุปสงค์ได้อย่างมีประสิทธิภาพ

(II) ดุลอุปทาน-อุปสงค์ถ่านหินโค้กของจีน

แหล่งข้อมูล: สำนักงานสถิติแห่งชาติ (NBS) ข้อมูลสาธารณะ

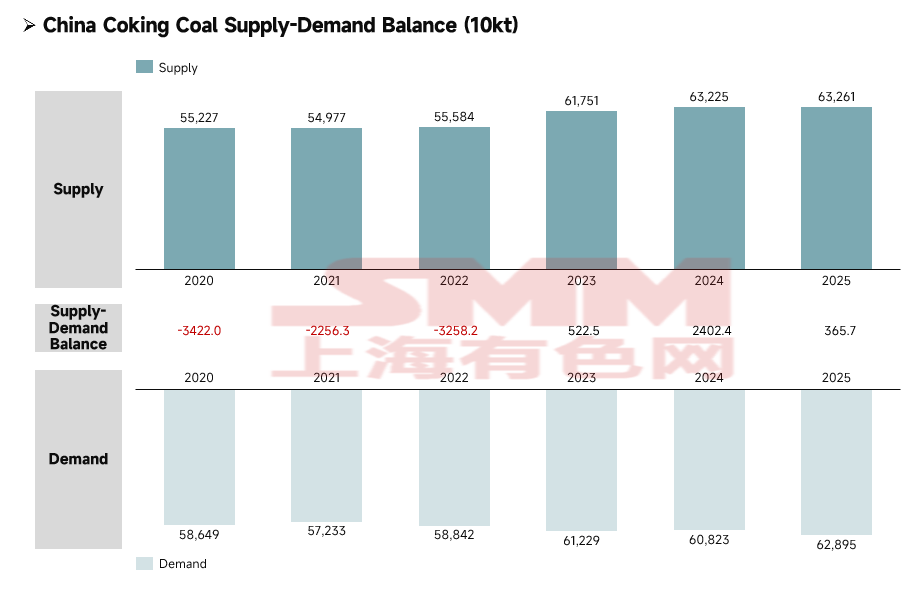

ตั้งแต่ปี 2020 ถึง 2025 ตลาดถ่านหินโค้กสะอาดของจีนเปลี่ยนผ่านจากอุปทานตึงตัวสู่สมดุลตึงตัวที่มีส่วนเกินเล็กน้อย โดยทั้งอุปทานและอุปสงค์ขยายตัวพร้อมกัน และเสถียรภาพการดำเนินงานของตลาดดีขึ้นอย่างมีนัยสำคัญ

ด้านอุปทานแสดงแนวโน้มการเติบโตอย่างต่อเนื่องและมั่นคง โดยการปลดปล่อยกำลังการผลิตภายในประเทศร่วมกับทรัพยากรนำเข้าเสริม ขับเคลื่อนการเพิ่มขีดความสามารถด้านอุปทานอย่างต่อเนื่อง ด้านอุปสงค์ยังคงขยายตัวอย่างอ่อนตัว ได้รับแรงสนับสนุนหลักจากความต้องการการผลิตที่แข็งแกร่งของอุตสาหกรรมโค้กและเหล็กกล้า โดยการเติบโตโดยรวมช้ากว่าด้านอุปทานอย่างเห็นได้ชัด

แบ่งตามช่วงเวลา ปี 2020 ถึง 2022 ตลาดอยู่ในสภาวะอุปทานขาดแคลนอย่างต่อเนื่อง โดยมีช่องว่างอุปทานปรากฏในทั้งสามปี และอุตสาหกรรมพึ่งพาทรัพยากรนำเข้าอย่างมากเพื่อเติมเต็มช่องว่างอุปทาน-อุปสงค์ ในปี 2023 ตลาดถึงจุดเปลี่ยนเชิงโครงสร้าง โดยมีอุปทานส่วนเกินเป็นครั้งแรก ในปี 2024 ขนาดส่วนเกินขยายตัวอย่างมีนัยสำคัญ ในปี 2025 ส่วนเกินปรับลดลง แต่ตลาดหลุดพ้นจากสภาวะขาดดุลที่ยาวนานอย่างสิ้นเชิง ด้วยขีดความสามารถในการรับประกันอุปทานถ่านหินโค้กสะอาดของจีนที่ปรับปรุงอย่างต่อเนื่อง ประกอบกับการปรับช่องทางนำเข้าอย่างยืดหยุ่น ตลาดเข้าสู่ช่วงสมดุลตึงตัวที่ดีต่อสุขภาพ โดยอุปทานมากกว่าอุปสงค์เล็กน้อย

บทที่ 4: ดุลอุปทาน-อุปสงค์ถ่านหินโค้กโลก

แหล่งข้อมูล: IEA ข้อมูลสาธารณะ

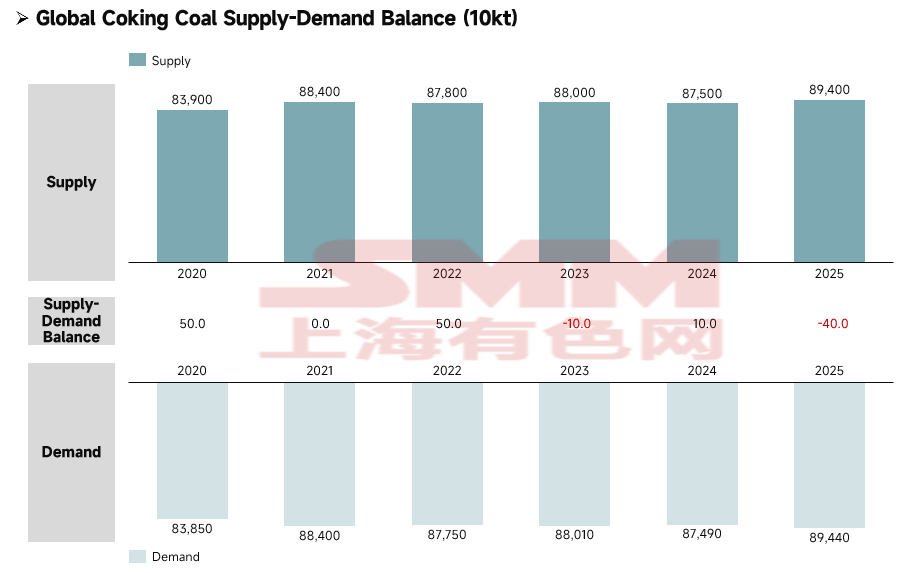

ตั้งแต่ปี 2020 ถึง 2025 ตลาดถ่านหินโค้กทั่วโลกค่อยๆ เปลี่ยนจากสถานะอุปทานส่วนเกินเล็กน้อยไปสู่การขาดดุลอุปสงค์-อุปทานเล็กน้อย การตึงตัวในระยะยาวของทรัพยากรถ่านหินโค้กคุณภาพสูงทั่วโลก ประกอบกับปัจจัยภายนอกหลายประการ เช่น การปรับโครงสร้างภูมิทัศน์พลังงานโลกที่เกิดจากวิกฤตพลังงานและการเปลี่ยนแปลงนโยบายพลังงานของประเทศต่างๆ ส่งผลให้ตลาดถ่านหินโค้กทั่วโลกเปลี่ยนจากสถานะค่อนข้างหลวมในช่วงก่อนหน้าไปสู่การขาดดุลเล็กน้อย

บทที่ 5: บทสรุป

จากผลกระทบของความขัดแย้งทางภูมิรัฐศาสตร์และการเปลี่ยนผ่านด้านพลังงาน มูลค่าเชิงยุทธศาสตร์ของถ่านหินโค้กยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยส่วนเพิ่มด้านความมั่นคงทางพลังงานมีความโดดเด่น และภูมิทัศน์อุตสาหกรรมโดยรวมค่อยๆ พัฒนาไปสู่สมดุลอุปสงค์-อุปทานที่ตึงตัว การผลิตถ่านหินโค้กทั่วโลกมีจำกัด โดยทรัพยากรคุณภาพสูงที่มีเถ้าต่ำและกำมะถันต่ำขาดแคลนเป็นพิเศษ ปริมาณสำรอง กำลังการผลิต และการค้าส่งออกล้วนกระจุกตัวสูง โดยไม่กี่ประเทศ เช่น รัสเซีย จีน สหรัฐอเมริกา และออสเตรเลีย ควบคุมฝั่งอุปทาน สร้างภูมิทัศน์แบบผูกขาดผ่านความได้เปรียบด้านทรัพยากร โลจิสติกส์ และความเสริมกันของเกรดถ่านหิน ขณะที่วิกฤตพลังงานนำมาซึ่งโอกาสและความท้าทายใหม่

โดยรวมแล้ว ตลาดถ่านหินโค้กทั้งในและนอกประเทศจีนได้เปลี่ยนไปสู่สมดุลที่ตึงตัว โดยการขาดแคลนเชิงโครงสร้างของถ่านหินเกรดคุณภาพสูงเป็นประเด็นที่โดดเด่น ตลาดถ่านหินโค้กอาจยังคงแข็งแกร่งตลอดปี 2026

![[SMM สต็อกเหล็กแผ่นรีดร้อนเซี่ยงไฮ้] สต็อกเซี่ยงไฮ้ยังคงลดลงต่อเนื่องในสัปดาห์นี้](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

![[SMM สต็อกเหล็กแผ่นรีดร้อนม้วนหนิงโป] สต็อกหนิงโปลดลงเร็วขึ้นอย่างเห็นได้ชัดในสัปดาห์นี้](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)