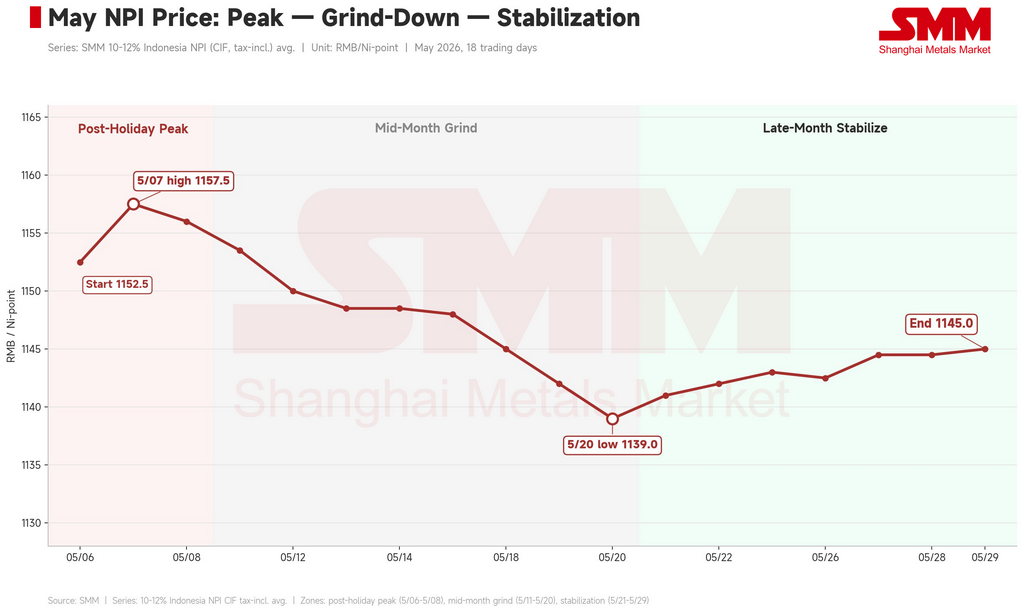

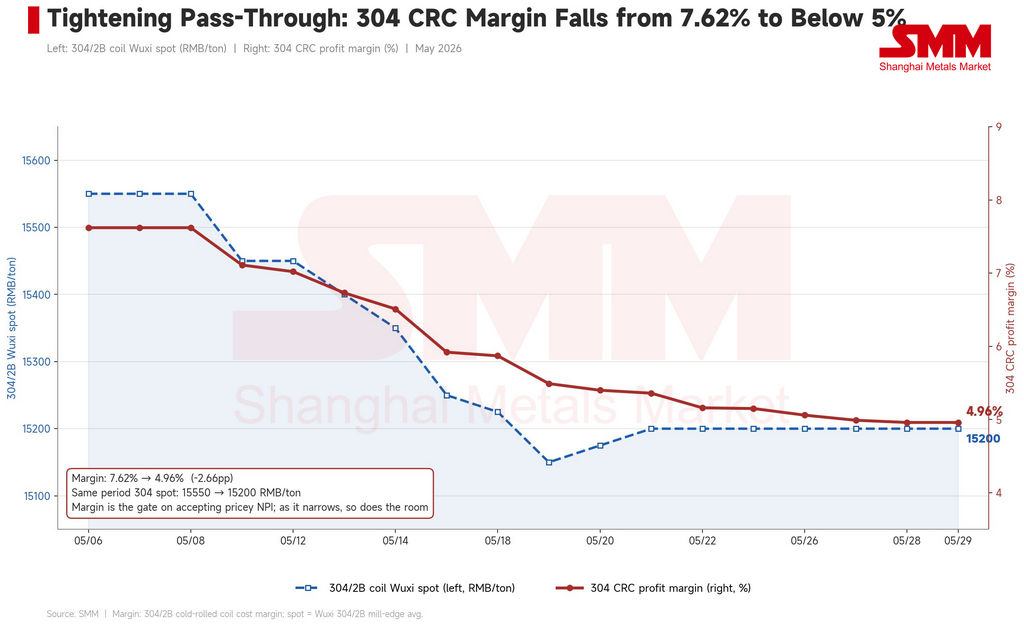

ก่อนเข้าสู่วันหยุดแรงงานของจีน โรงงานสเตนเลสของจีนเติมสต็อกที่ราว 1,130 หยวนต่อหน่วยนิกเกิล (≈ 165 ดอลลาร์) เมื่อตลาดเปิดทำการอีกครั้ง ราคาพยายามไต่ตามแรงส่งจากช่วงปลายเดือนเมษายน โดยราคา CIF จีนสำหรับนิกเกิลพิกไอรอน (NPI) เกรดสูง 10–12% จากอินโดนีเซียเปิดที่ 1,152.5 หยวน/หน่วยนิกเกิล (≈ 168 ดอลลาร์) เมื่อวันที่ 6 พฤษภาคม และแตะจุดสูงสุดของเดือนที่ 1,157.5 หยวน (≈ 169 ดอลลาร์) ในวันถัดมา สัญญานิกเกิลในตลาดล่วงหน้าเซี่ยงไฮ้ (SHFE) ปรับขึ้นตามไปที่ 153,600 หยวน/ตัน (≈ 22,420 ดอลลาร์) และมาร์จิ้นสเตนเลส 304 รีดเย็นถูกดันขึ้นไปที่ 7.62% ทั้งสามตัวชี้วัดทำจุดสูงสุดพร้อมกัน — และนั่นคือเพดานของเดือนนี้

จากจุดนั้น NPI เกรดสูงค่อยๆ ปรับลงอย่างต่อเนื่องสู่จุดต่ำสุดของเดือนที่ 1,139 หยวน/หน่วยนิกเกิล (≈ 166 ดอลลาร์) เมื่อวันที่ 20 พฤษภาคม ก่อนจะทรงตัวกลับมาที่ 1,145 หยวน (≈ 167 ดอลลาร์) ในสัปดาห์สุดท้าย จากแรงหนุนของข่าวนโยบายและความคาดหวังการลดกำลังผลิต ตลอดทั้งเดือน ราคา CIF อินโดนีเซียเกรด 10–12% ลดลงจาก 1,152.5 หยวนเหลือ 1,145 หยวน — โดยพื้นฐานแล้วคือคืนกำไรบางส่วนจากการพุ่งขึ้นช่วงปลายเดือนเมษายน แล้วเคลื่อนไหวในกรอบแคบ

(สำหรับผู้อ่านนอกประเทศจีน: NPI ตั้งราคาเป็น "หน่วยนิกเกิล" — หยวนต่อหนึ่งเปอร์เซ็นต์ของปริมาณนิกเกิลต่อเมตริกตัน ดังนั้นเกรด 10–12% จะมีราคาต่อตันประมาณสิบเอ็ดเท่าของราคาที่เสนอ NPI เป็นโลหะผสมเฟอร์โรนิกเกิลเกรดต่ำที่ผลิตจากแร่แลเทอไรต์ ผลิตส่วนใหญ่ในจีนและอินโดนีเซีย และถูกใช้เกือบทั้งหมดโดยโรงงานสเตนเลส SMM คือ Shanghai Metals Market ผู้ให้บริการประเมินราคาสินค้าโภคภัณฑ์และวิจัยหลักของจีน)

การปรับลงนี้ไม่ได้เป็นเส้นตรง แต่เป็นการส่งต่อของสามเรื่องราวที่แตกต่างกัน: การเก็งกำไรหนึ่งสัปดาห์ที่ขับเคลื่อนโดยกระดานฟิวเจอร์สนิกเกิลบริสุทธิ์ การบีบตัวสามทางในช่วงกลางเดือน และการเผชิญหน้าปลายเดือนที่ค้ำยันด้วยพัฒนาการด้านอุปทานจากอินโดนีเซีย ที่สำคัญกว่านั้น เดือนพฤษภาคมพลิกกลับสมมติฐานของเดือนเมษายน: ด้านต้นทุนตึงตัวขึ้นอย่างเห็นได้ชัด แต่ราคากลับไม่สามารถตามได้

สัปดาห์แรก: แรงกระเพื่อมจากนิกเกิลบริสุทธิ์ที่ทำจุดสูงสุดแทบจะทันที

ช่วงต้นเดือนพฤษภาคมดูแข็งแกร่งบนพื้นผิว ผู้ขายปรับราคาเสนอขึ้นไปที่ 1,170–1,200 หยวน/หน่วยนิกเกิล (≈ 171–175 ดอลลาร์) และโรงถลุงชั้นนำให้เหตุผลว่า NPI ที่ 1,200 หยวนนั้นสมเหตุสมผล เพราะสเตนเลสปรับขึ้นไปที่ 15,700 หยวน/ตัน (≈ 2,290 ดอลลาร์)มีการซื้อขายจริงไม่กี่ร้อมตันที่ราคา 1,200 หยวน

แต่ราคาสูงเหล่านั้นไม่ผ่านการตรวจสอบ ตามที่เทรดเดอร์รายหนึ่งระบุ ดีลที่ราคา 1,200 หยวนส่วนใหญ่เป็นผู้ขายที่เฮดจ์อยู่ทำการเคลียร์สถานะ — กังวลว่าราคานิกเกิลได้ขึ้นถึงจุดสูงสุดแล้ว จึงเคลียร์สต็อกขณะที่ยังทำได้ โดยขายให้เทรดเดอร์ตัวกลางและโรงงานขนาดเล็กเป็นหลัก กล่าวอีกนัยหนึ่ง ราคา 1,200 หยวนไม่ได้ถูกซื้อจากอุปสงค์จริง แต่เป็นการขายจากสถานะเฮดจ์ที่ทำกำไรออกใกล้จุดสูงสุด

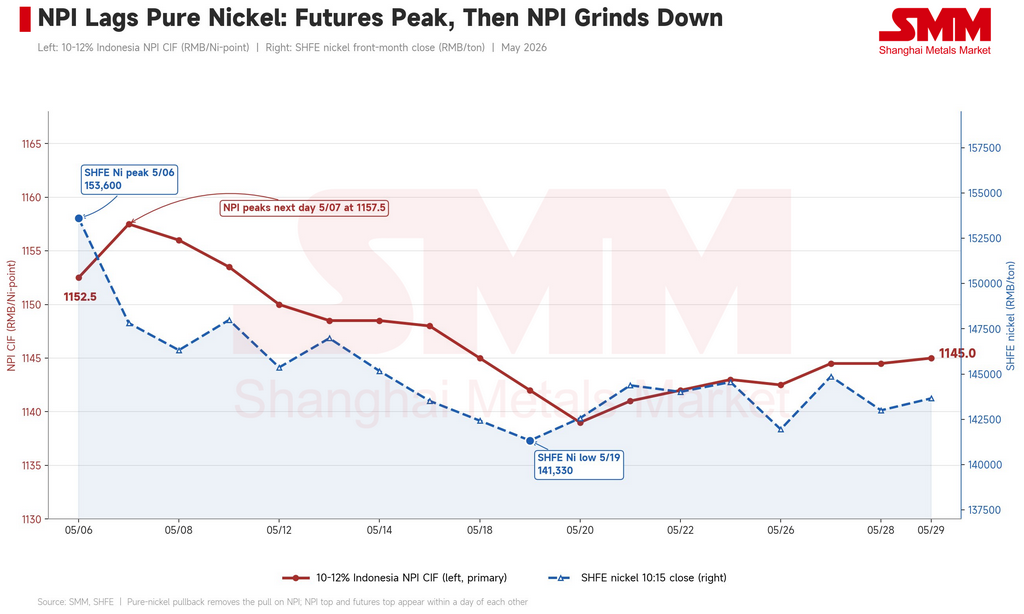

สัญญาณที่แท้จริงอยู่ที่บอร์ดนิกเกิลบริสุทธิ์ หลังจากขึ้นไปสูงสุดที่ 153,600 หยวน/ตัน เมื่อวันที่ 6 พฤษภาคม สัญญานิกเกิล SHFE ร่วงลงมาที่ 147,800 หยวน/ตัน (≈ 21,580 ดอลลาร์) ในวันถัดมา และนิกเกิล LME ก็พลิกลงจากจุดสูงสุดที่ 19,770 ดอลลาร์/ตัน บรรยากาศไล่ตามขาขึ้นหายไปในวันเดียวกัน ราคา CIF อินโดนีเซีย เกรด 10–12% ขึ้นสูงสุดที่ 1,157.5 หยวน เมื่อวันที่ 7 พฤษภาคม — ช่วงเวลาเดียวกับจุดสูงสุดของบอร์ดนิกเกิล การพุ่งขึ้นในสัปดาห์แรกเป็นแสงสุดท้ายของแรลลีที่นำโดยนิกเกิลในเดือนเมษายน ถูกดันไปสุดขีดผ่านช่วงวันหยุด โดยจุดสูงสุดได้ถูกกำหนดไว้แล้ว

กลางเดือน: แรงบีบสามทางจากฟิวเจอร์ส สแตนเลส และเศษโลหะ

ช่วงวันที่ 11–20 พฤษภาคม เป็นขาลงหลักของเดือน โดยราคา CIF อินโดนีเซีย เกรด 10–12% ไหลลงจาก 1,153.5 หยวน (≈ 168 ดอลลาร์) มาที่ 1,139 หยวน (≈ 166 ดอลลาร์) นี่ไม่ใช่ปัจจัยเดียว — ตัวแปรสามตัวพลิกพร้อมกัน

ประการแรก บอร์ดนิกเกิลบริสุทธิ์ยังคงร่วงต่อ สัญญานิกเกิล SHFE ลดลงจาก 148,000 หยวน/ตัน เมื่อวันที่ 11 พฤษภาคม ไปสู่จุดต่ำสุดที่ 141,300 หยวน/ตัน (≈ 20,630 ดอลลาร์) เมื่อวันที่ 19 พฤษภาคม ลดลงราว 8% NPI เคลื่อนไหวตามนิกเกิลบริสุทธิ์ ดังนั้นเมื่อบอร์ดอ่อนตัว แรงดึง NPI ก็หายไป — เทรดเดอร์ส่วนใหญ่ระบุว่าความอ่อนตัวของสัปดาห์นั้นเกิดจากฟิวเจอร์สที่ร่วงลง

ประการที่สอง สแตนเลสอ่อนตัวและมาร์จิ้นของโรงงานถูกบีบ ราคาสปอต Wuxi 304/2B ลดลงจาก 15,550 หยวน/ตัน (≈ 2,270 ดอลลาร์) ต้นเดือน มาที่ 15,200 หยวน (≈ 2,220 ดอลลาร์) และสัญญาสแตนเลส SHFE ร่วงจาก 15,710 หยวน ไปสู่จุดต่ำสุดที่ 14,555 หยวน/ตัน (≈ 2,125 ดอลลาร์) เมื่อวันที่ 19 พฤษภาคม กลไกสำคัญคือมาร์จิ้น: มาร์จิ้นเหล็กรีดเย็น 304 ถูกบีบจาก 7.62% หลังวันหยุด เหลือ 5.40% ภายในวันที่ 20 พฤษภาคม มาร์จิ้นคือวาล์วหลักที่กำหนดว่าโรงงานจะรับวัตถุดิบราคาแพงได้หรือไม่ — เมื่อมาร์จิ้นแคบลง พื้นที่ในการจ่ายราคาสูงสำหรับ NPI ของโรงงานก็แคบลงตามโรงงานหลายแห่งชี้ซ้ำแล้วซ้ำเล่าถึงยอดขายสเตนเลสที่อ่อนแอและการส่งมอบคอยล์ที่ซบเซา และระบุว่าไม่สามารถรับราคาสูงได้

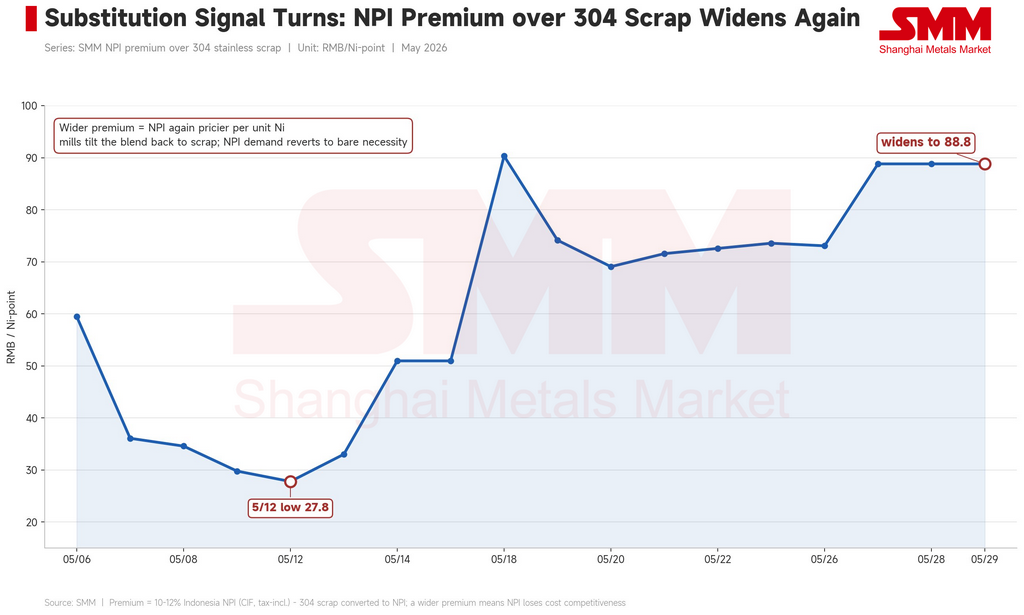

ประการที่สาม — และเป็นสิ่งที่บ่งชี้ชัดเจนที่สุด — ความเท่าเทียมของเศษโลหะกลับตัว การปรับตัวขึ้นในเดือนเมษายนเกิดขึ้นเพราะส่วนต่างราคา NPI เหนือเศษสเตนเลสถูกบีบอัด ทำให้ข้อได้เปรียบในการทดแทนของเศษโลหะหายไปและผลักดันให้โรงงานเปลี่ยนจากเศษโลหะกลับไปใช้ NPI เดือนพฤษภาคมเป็นตรงกันข้าม ราคาเศษโลหะลดลงพร้อมกับนิกเกิลบริสุทธิ์ ต้นทุนนิกเกิลต่อหน่วยโดยนัยของตลาดสำหรับเศษโลหะลดลงจาก 1,132 หยวน (≈ 165 ดอลลาร์) ต้นเดือนเหลือ 1,128 หยวน (≈ 165 ดอลลาร์) ภายในวันที่ 19 พฤษภาคม โดยเศษโลหะมีช่วงหนึ่งที่ลดลงอีก 200 หยวน/ตัน (≈ 29 ดอลลาร์) ส่วนต่างราคา NPI เกรดสูงเหนือเศษสเตนเลส 304 ขยายตัวอย่างรวดเร็วจากจุดต่ำสุดรายเดือนที่ 27.8 หยวน/หน่วยนิกเกิล (≈ 4 ดอลลาร์) เมื่อวันที่ 12 พฤษภาคม เป็น 88.84 หยวน (≈ 13 ดอลลาร์) ณ สิ้นเดือน ส่วนต่างที่ขยายตัวหมายความว่า NPI กลับมาเป็นแหล่งนิกเกิลเทียบเท่าที่แพงกว่าอีกครั้ง — ดังนั้นโรงงานจึงปรับสัดส่วนไปทางเศษโลหะตามธรรมชาติ และลดการจัดซื้อ NPI ลงเหลือเท่าที่จำเป็น

เมื่อรวมทั้งสามปัจจัยเข้าด้วยกัน สิ่งที่น่าสังเกตเกี่ยวกับช่วงกลางเดือนพฤษภาคมไม่ใช่ว่าปัจจัยเหล่านี้กดดันราคาอย่างไร แต่เป็นว่าปัจจัยเหล่านี้กดดันราคาในขณะที่ฝั่งต้นทุนของอินโดนีเซียกลับแข็งแกร่งขึ้นในทิศทางตรงกันข้าม ในช่วงเวลาเดียวกัน ราคา CIF อินโดนีเซียสำหรับแร่ลาเทอไรต์การค้าในประเทศเกรด 1.5% เพิ่มขึ้นจาก 70.55 ดอลลาร์เป็น 73.80 ดอลลาร์ต่อตันเปียก ดัชนี FOB NPI อินโดนีเซียทรงตัวถึงแข็งแกร่ง และมาร์จิ้นการถลุง NPI ยังพลิกจากติดลบเป็นบวก แรงหนุนด้านต้นทุนมีอยู่ตลอด — แต่ยังคงติดอยู่ในราคาเสนอของผู้ขายและระดับจิตวิทยาขั้นต่ำ และไม่เคยส่งผ่านไปสู่ธุรกรรมจริง นี่คือตรรกะหลักของการกำหนดราคา NPI: ต้นทุนที่สูงขึ้นจะส่งผ่านไปยังราคาได้ก็ต่อเมื่อโครงสร้างต้นทุนปลายน้ำและกระดานฟิวเจอร์สเอื้ออำนวยพร้อมกัน ต้นทุนเพียงอย่างเดียวไม่สามารถค้ำยันการปรับตัวขึ้นได้

สัปดาห์สุดท้าย: แรงหนุนฝั่งอุปทานสร้างพื้นราคา แต่สเตนเลสจำกัดเพดาน

หลังวันที่ 21 พฤษภาคม การร่วงลงหยุดลง โดยราคาทรงตัวและค่อยๆ ขยับขึ้นในกรอบ 1,139–1,145 หยวน/หน่วยนิกเกิล ตัวแปรใหม่สองตัวจากฝั่งอุปทานเข้ามาสร้างพื้นราคา

ตัวแรกคือนโยบายการส่งออกและการกำหนดราคาแบบรวมศูนย์ของอินโดนีเซีย ความสนใจของตลาดเปลี่ยนไปที่ทิศทางนโยบายอินโดนีเซียอย่างชัดเจน ผู้ขายหลายรายชี้ถึงผลกระทบจากนโยบาย โดยให้เหตุผลว่าหากการกำหนดราคาแบบรวมศูนย์ของรัฐบาลจาการ์ตามีผลบังคับใช้จริง อุปทานสปอตรายย่อยจะหดตัวอย่างมาก จำกัดโอกาสขาลง เทรดเดอร์รายหนึ่งถึงกับปรับราคาเสนอขึ้น 20 หยวน/หน่วยนิกเกิล (≈ 3 ดอลลาร์) ในวันนั้นจากข่าวนโยบาย อย่างไรก็ตาม ส่วนใหญ่ยังสงสัยในการบังคับใช้: มุมมองหลักคือการดำเนินการอย่างเป็นทางการจะไม่เกิดขึ้นจนกว่าไตรมาส 3 หรือแม้แต่สิ้นปี โดยมีความไม่แน่นอนมากในช่วงเปลี่ยนผ่าน

อีกตัวคือความคาดหวังเรื่องการเปลี่ยนสายการผลิตและการลดกำลังผลิต ผู้ผลิตรายใหญ่ในอินโดนีเซียส่งสัญญาณว่าจะเปลี่ยนสายการผลิต NPI บางส่วนเป็นนิกเกิลแมตต์เกรดสูงตั้งแต่เดือนมิถุนายน ประกอบกับโครงการแบบครบวงจรที่ลดกำลังผลิตเนื่องจากข้อจำกัดด้านพลังงาน และผู้ผลิตรายใหญ่อีกรายที่มีสินค้าคงคลังสูงจนต้องเลื่อนสัญญาบางส่วนไปส่งมอบในเดือนกรกฎาคม ตลาดจึงสร้างความคาดหวังที่ค่อนข้างแข็งแกร่งว่าปริมาณ NPI ที่ไหลเข้าจีนจะลดลง

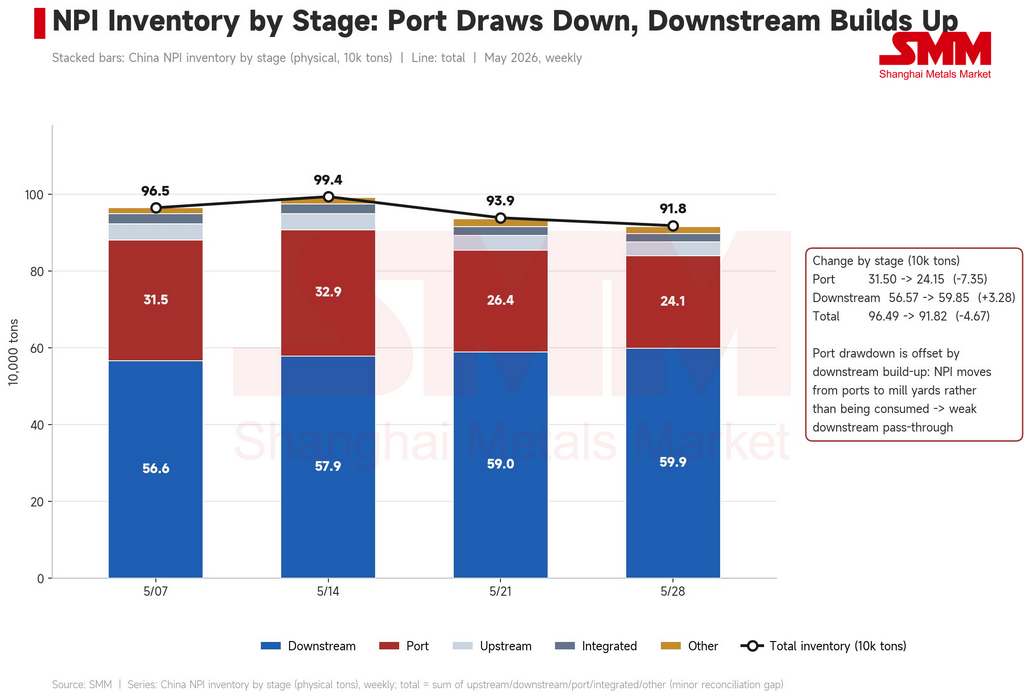

แต่ภาพสินค้าคงคลังจะอ่านได้ถูกต้องก็ต่อเมื่อแยกตามขั้นตอน สินค้าคงคลังที่ท่าเรือลดลงอย่างมากจาก 315,000 ตันต้นเดือนเหลือ 241,500 ตัน ณ สิ้นเดือน — ซึ่งหากดูเพียงอย่างเดียวดูเหมือนอุปสงค์ดีขึ้น อย่างไรก็ตาม ในช่วงเวลาเดียวกัน สินค้าคงคลัง NPI ที่โรงงานปลายน้ำกลับเพิ่มขึ้นจาก 566,000 ตันเป็น 599,000 ตัน ดังนั้นสินค้าคงคลังรวมจึงลดลงเพียงเล็กน้อยจาก 965,000 ตันเหลือ 918,000 ตัน กล่าวอีกนัยหนึ่ง การลดสต็อกที่ท่าเรือส่วนใหญ่เป็น NPI ที่ย้ายจากท่าเรือไปอยู่ในมือโรงงาน ไม่ใช่ถูกบริโภค ภายใต้บริบทของการลดกำลังผลิตสเตนเลสและการทดแทนด้วยเศษโลหะ NPI กำลังสะสมมากขึ้นที่ขั้นตอนโรงงาน หากอ่านเฉพาะตัวเลขท่าเรือจะประเมินอุปสงค์สูงเกินไป หากอ่านทุกขั้นตอนรวมกันจะพบว่าการบริโภคปลายน้ำยังอ่อนแอ

ปัจจัยบวกฝั่งอุปทานเหล่านี้สามารถสร้างพื้นราคาได้แต่ไม่ใช่การปรับตัวขึ้น — และเหตุผลก็กลับมาที่สเตนเลสอีกครั้ง ฉันทามติปลายเดือนระบุชัดเจนว่า: ความคาดหวังเรื่องอุปทานตึงตัวได้ก่อตัวขึ้นแล้ว แต่ราคาไม่สามารถขึ้นได้เพราะสเตนเลสไม่ได้ขึ้นตาม และไม่สามารถรองรับต้นทุนวัตถุดิบที่สูงขึ้นได้ โรงงานบางแห่งพูดตรงกว่า — ที่ราคาปัจจุบัน การผลิตเหล็กขาดทุนอยู่แล้วและยอดขายผลิตภัณฑ์สำเร็จรูปอ่อนแอ มาร์จิ้น 304 ยังคงลดลงต่อเนื่องเหลือ 4.96% ในสัปดาห์นั้น ทำให้วาล์วการดูดซับตึงตัวยิ่งขึ้น การกำหนดราคากลับไปเป็นส่วนต่างเหนือราคาเฉลี่ย โดยส่วนต่างราคาซื้อขายปลายเดือนสำหรับวัสดุเกรด 11% โดยทั่วไปลดลงเหลือเพียง 3–7 หยวน/หน่วยนิกเกิล (≈ 0.4–1.0 ดอลลาร์) ต่ำกว่ากลางเดือนที่ 10 หยวน (≈ 1.5 ดอลลาร์) อย่างมาก ฝั่งอุปทานค้ำพื้นราคา ฝั่งอุปสงค์จำกัดเพดาน ราคาจึงทำได้เพียงยืนอยู่ที่ระดับสูง

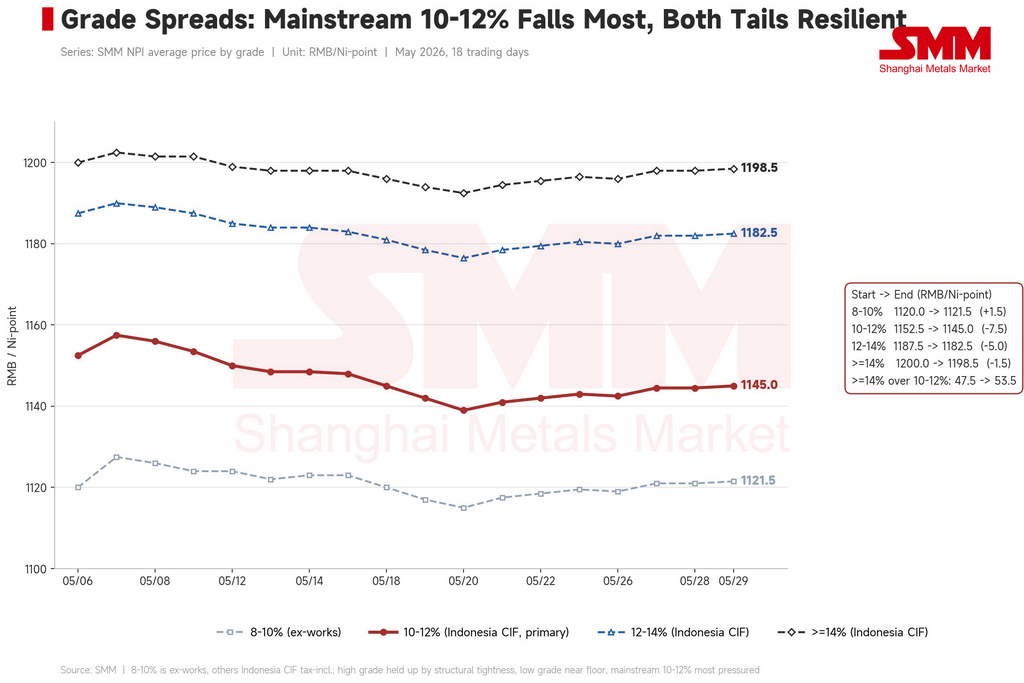

ส่วนต่างระหว่างเกรด: กระแสหลัก 10–12% ร่วงแรงสุด ทั้งสองปลายยืนหยัดได้

เมื่อดูตัวเลขต้นเดือนและสิ้นเดือนแยกตามเกรด เส้นแบ่งแตกต่างจากเดือนเมษายน ราคาหน้าโรงงานเกรด 8–10% ขยับขึ้นเล็กน้อยจาก 1,120 เป็น 1,121.5 หยวน/หน่วยนิกเกิล (≈ 164 ดอลลาร์) — แทบไม่เปลี่ยนแปลง เกรด 10–12% CIF อินโดนีเซียลดลง 7.5 หยวน ซึ่งเป็นการลดลงมากที่สุดในทุกเกรด เกรด 12–14% ลดลง 5 หยวน และเกรด ≥14% ลดลงเพียง 1.5 หยวน เกรดที่ได้รับผลกระทบหนักสุดคือกระแสหลัก 10–12% ขณะที่ทั้งปลายสูงและปลายต่ำยืนหยัดได้ค่อนข้างดี

ทั้งสองปลายยืนหยัดได้ด้วยเหตุผลต่างกัน ปลายสูงได้รับแรงหนุนจากความขาดแคลนเชิงโครงสร้าง: วัสดุเหนือ 12% ตึงตัวอย่างต่อเนื่องตลอดทั้งเดือน โดยหลายฝ่ายรายงานว่ามีข้อเสนอน้อยลงและมีผู้ถือสต็อกเพียงหนึ่งหรือสองราย เทรดเดอร์รายหนึ่งระบุว่าทุกๆ ปริมาณนิกเกิลที่เพิ่มขึ้น 0.5% จะมีส่วนต่างราคาประมาณ 5–10 หยวน/หน่วยนิกเกิล (≈ 0.7–1.5 ดอลลาร์) ยิ่งเกรดสูงยิ่งเด่นชัด สิ่งนี้สะท้อนโดยตรงในโครงสร้างส่วนต่าง: ส่วนต่างราคาเกรด ≥14% เหนือเกรด 10–12% ขยายตัวจาก 47.5 หยวน/หน่วยนิกเกิล (≈ 7 ดอลลาร์) ต้นเดือนเป็น 53.5 หยวน (≈ 8 ดอลลาร์) ณ สิ้นเดือน และส่วนต่างเกรด 12–14% ขยับขึ้นเล็กน้อยจาก 35 หยวน (≈ 5 ดอลลาร์) เป็น 37.5 หยวน (≈ 5.5 ดอลลาร์) ปลายต่ำเกรด 8–10% เป็นอีกเรื่อง — อยู่ที่ระดับพื้นอยู่แล้ว วัสดุเกรด 9–10% ขายลำบากแม้ใกล้ 1,100 หยวน/หน่วยนิกเกิล (≈ 161 ดอลลาร์) ไม่มีพื้นที่ให้ลงต่อ จึงยืนอยู่ที่จุดต่ำสุด

ติดอยู่ตรงกลาง กระแสหลัก 10–12% รับแรงกดดันมากที่สุด: ไม่มีทั้งการปกป้องจากความขาดแคลนของเกรดสูงและพื้นราคาของเกรดต่ำ ดังนั้นผลกระทบจากกระดานฟิวเจอร์สที่ร่วงลงและการทดแทนด้วยเศษโลหะจึงกระจุกตัวอยู่ที่ช่วงนี้ ตัวขับเคลื่อนของส่วนต่างระหว่างเกรดที่ขยายตัวในเดือนพฤษภาคมคือส่วนต่างเกรดสูงที่กว้างขึ้น — ไม่ใช่การแยกตัวในวงกว้างระหว่างวัสดุในประเทศเกรดต่ำกับ CIF อินโดนีเซียเหมือนเดือนเมษายน

จับตาเดือนมิถุนายน: ทิศทางยังขึ้นอยู่กับตัวแปรภายนอกสองตัว — สเตนเลสและนิกเกิลบริสุทธิ์

เรื่องราวของอินโดนีเซีย — การกำหนดราคาแบบรวมศูนย์ การเปลี่ยนเป็นแมตต์เกรดสูง การลดกำลังผลิต — จะยังคงดำเนินต่อไป และกำลังสร้างแรงหนุนฝั่งอุปทานส่วนเพิ่มอย่างแท้จริง แต่ตัวแปรภายนอกสามตัวจะเป็นตัวกำหนดทิศทางเดือนมิถุนายน

ตัวแรกและอ่อนไหวที่สุดคือราคาสเตนเลสและมาร์จิ้นโรงงานจะหยุดร่วงได้หรือไม่ มาร์จิ้นเหล็กรีดเย็น 304 ถูกบีบอัดจาก 7.62% ต้นเดือนเหลือต่ำกว่า 5% ราคาสปอต 304 ลดลงจาก 15,550 เป็น 15,200 หยวน/ตัน การคาดการณ์ของ SMM สำหรับผลผลิตซีรีส์ 300 ของจีนรวมอินโดนีเซียที่ 1.795 ล้านตันในเดือนพฤษภาคมเป็นจริงแล้ว (ลดลง 120,000 ตันจากเดือนเมษายน) และสินค้าคงคลังซีรีส์ 300 ขยับขึ้นเล็กน้อยเป็น 608,300 ตัน ณ สิ้นเดือน หากสเตนเลสยังคงอ่อนแอและมาร์จิ้นถูกบีบอัดต่อในเดือนมิถุนายน ความสามารถของโรงงานในการดูดซับ NPI ราคาแพงจะยังคงลดลง ตัวแปรนี้ส่งผลโดยตรงต่อการทรงตัวและฟื้นตัวของราคามากกว่าข่าวพาดหัวใดๆ จากอินโดนีเซีย

ตัวที่สองคือต้นทุน NPI เทียบกับเศษโลหะ ส่วนต่างราคาปลายเดือนขยายตัวเป็นเกือบ 89 หยวน/หน่วยนิกเกิล (≈ 13 ดอลลาร์) และข้อได้เปรียบด้านความเท่าเทียมของเศษโลหะกลับมายืนยันตัวเองอีกครั้ง ตราบใดที่อุปทานเศษโลหะไม่ตึงตัวเพิ่มเติม โรงงานจะคงหรือเพิ่มสัดส่วนเศษโลหะ ทำให้แรงหนุนอุปสงค์ NPI ยังอ่อนแอ

ตัวที่สามคือกระดานนิกเกิลบริสุทธิ์ สัญญานิกเกิล SHFE ทรงตัวที่ 143,000–145,000 หยวน/ตัน (≈ 20,880–21,170 ดอลลาร์) ณ สิ้นเดือน NPI ซื้อขายตาม refined nickel หากกระดานยืนในกรอบนี้จะหนุนพื้นราคา NPI — หากร่วงอีก NPI จะสูญเสียแรงดึงอย่างรวดเร็ว

ในกรณีฐาน NPI เกรดสูงเดือนมิถุนายนมีแนวโน้มซื้อขายในกรอบสูงแต่อ่อนตัวที่ 1,130–1,160 หยวน/หน่วยนิกเกิล (≈ 165–169 ดอลลาร์) แรงหนุนขาลงมาจากการหดตัวของอุปทานที่บ่งชี้โดยการเปลี่ยนสายการผลิต การลดกำลังผลิต และนโยบาย รวมถึงความขาดแคลนเชิงโครงสร้างของเกรดสูง เพดานถูกกำหนดโดยการบีบอัดมาร์จิ้นสเตนเลสที่ดำเนินอยู่และข้อได้เปรียบของเศษโลหะที่กลับมา ความเสี่ยงขาขึ้นคือการสั่นพ้องของฟิวเจอร์สและสปอตสเตนเลสที่ฟื้นตัว นโยบายอินโดนีเซียที่มีผลเร็วกว่าคาด และการเปลี่ยนเป็นแมตต์ที่เกิดขึ้นจริง ความเสี่ยงขาลงคือการสั่นพ้องของสเตนเลสที่อ่อนแอลงอีก นิกเกิลบริสุทธิ์ที่ปรับตัวลง และข้อได้เปรียบการทดแทนด้วยเศษโลหะที่กว้างขึ้นอีก

บทสรุป

การลดลงเล็กน้อยของ NPI เกรดสูงในเดือนพฤษภาคมจาก 1,152.5 เป็น 1,145 หยวน/หน่วยนิกเกิล ดูไม่โดดเด่น แต่พิสูจน์ทฤษฎีของเดือนเมษายนในทิศทางกลับกัน เดือนเมษายนคือตัวแปรภายนอกสองตัว — กระดานนิกเกิลบริสุทธิ์และมาร์จิ้นสเตนเลส — ทำงานพร้อมกัน ดึงราคาจาก 1,087 เป็น 1,138 หยวน/หน่วยนิกเกิล (≈ 159 ถึง 166 ดอลลาร์) เดือนพฤษภาคมคือทั้งสองอ่อนแอพร้อมกัน: กระดานนิกเกิลพุ่งแล้วกลับตัว มาร์จิ้น 304 ลดจาก 7.62% เหลือต่ำกว่า 5% และราคาถูกตรึงที่ระดับสูง คืนกำไร แล้วทรงตัว

และทั้งหมดนี้เกิดขึ้นในขณะที่ฝั่งต้นทุนและอุปทานของอินโดนีเซียไม่ได้ผ่อนคลาย แต่กลับตึงตัวขึ้น: ราคาแร่ขึ้นกลางเดือน มาร์จิ้นการถลุงพลิกเป็นบวก การเปลี่ยนสายการผลิต การลดกำลังผลิต และการกำหนดราคาแบบรวมศูนย์สะสมกัน นั่นคือประเด็นสำคัญ การเปลี่ยนแปลงต้นทุนของอินโดนีเซีย เกรดแร่ และราคาวัสดุเสริมเป็นเงื่อนไขจำเป็นสำหรับจุดศูนย์ถ่วงของการกำหนดราคา NPI — แต่ยังห่างไกลจากเงื่อนไขเพียงพอ ไม่ว่าฝั่งต้นทุนจะตึงตัวแค่ไหน หากกระดานนิกเกิลบริสุทธิ์ไม่เอื้ออำนวยและมาร์จิ้นสเตนเลสไม่มีพื้นที่ดูดซับ ราคาก็ยังขึ้นไม่ได้ — และอาจถอยกลับด้วยซ้ำ

นี่คือลักษณะเชิงโครงสร้างของผลิตภัณฑ์ขั้นกลางที่กำลังการผลิตกระจุกตัวในอินโดนีเซียแต่อำนาจกำหนดราคากระจายอยู่ทั่วจีน: ราคาขึ้นได้ก็ต่อเมื่อปลายน้ำอนุญาต และลงเมื่อปลายน้ำตัดสินใจ ทิศทางเดือนมิถุนายนยังคงกลับมาที่การจับตาสองตัวแปร — มาร์จิ้นสเตนเลสและกระดานนิกเกิลบริสุทธิ์ — ไม่ใช่ข่าวพาดหัวล่าสุดจากอินโดนีเซีย

![[SMM บทวิเคราะห์นิกเกิลช่วงกลางวัน] ราคานิกเกิลปรับตัวลงเล็กน้อยในวันที่ 1 มิถุนายน ดัชนี PMI ภาคการผลิตของจีนเดือนพฤษภาคมอยู่ที่ 50.0%](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[NPI Daily Review] ความไม่แน่นอนด้านนโยบายทวีความรุนแรง ตลาดครองด้วยบรรยากาศรอดูสถานการณ์อย่างหนัก](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)