ปัจจุบัน ราคาก๊าซถ่านหินแสดงแนวโน้มผันผวนอย่างรุนแรง โดยได้รับผลกระทบหลักจากรูปแบบอุปสงค์-อุปทานถ่านหิน การควบคุมตามฤดูกาล และการปรับนโยบายพลังงาน ซึ่งความผันผวนของราคาสูงเกินกว่าปีก่อนๆ อย่างมาก สาเหตุเบื้องลึกคืออุตสาหกรรมเซมิโค้กไม่สามารถรับภาระต้นทุนถ่านหินที่เพิ่มขึ้นได้ด้วยตัวเอง ส่งผลให้การส่งผ่านต้นทุนเสียสมดุลอย่างรุนแรง เมื่อราคาถ่านหินปรับตัวขึ้น เซมิโค้กสามารถส่งผ่านต้นทุนได้เพียงส่วนน้อย โดยส่วนใหญ่ถูกกระจายไปยังโรงถลุงแมกนีเซียมขั้นต้น และแนวโน้มนี้ยังคงทวีความรุนแรงขึ้นอย่างต่อเนื่อง

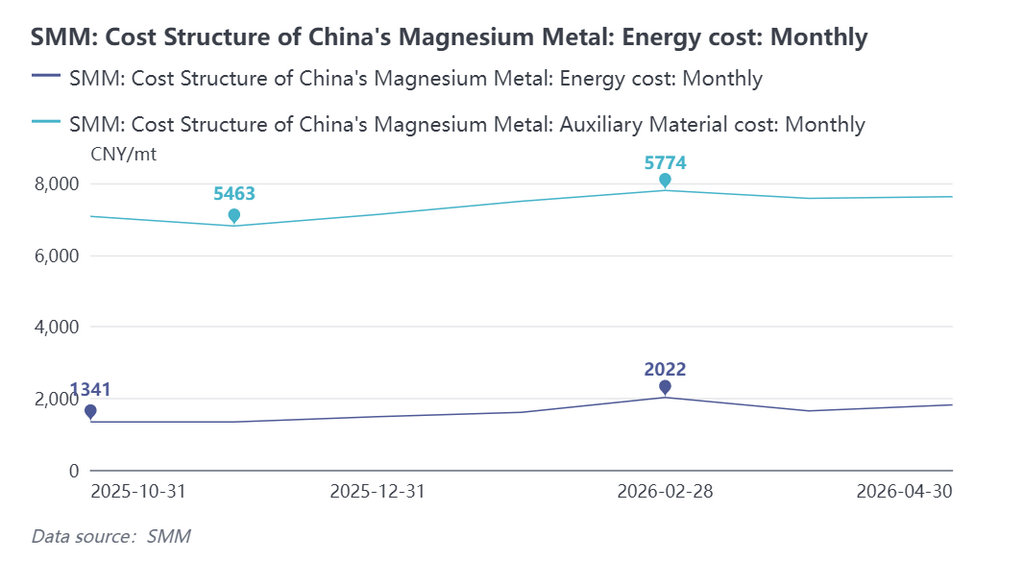

เมื่อเร็วๆ นี้ ราคาตลาดเฟอร์โรซิลิคอนแสดงแนวโน้มที่ค่อนข้างอ่อนตัว ตั้งแต่ปี 2026 ราคากระแสหลักของเฟอร์โรซิลิคอน 75 ยังคงทรงตัวในช่วง 5,700–6,100 หยวน/ตัน และผลกระทบของเฟอร์โรซิลิคอนต่อต้นทุนแมกนีเซียมลดลงอย่างมีนัยสำคัญ โดยรวมแล้ว ต้นทุนพลังงานได้เข้ามาแทนที่วัสดุเสริมในฐานะปัจจัยหลักที่ขับเคลื่อนแนวโน้มราคาแมกนีเซียม

การขาดทุนอย่างต่อเนื่องของเซมิโค้กทำให้ต้นทุนก๊าซถ่านหินที่โรงถลุงแมกนีเซียมขั้นต้นต้องรับภาระเพิ่มขึ้นอย่างมีนัยสำคัญ ห่วงโซ่การส่งผ่านนี้ทำให้ความได้เปรียบด้านต้นทุนของผู้ผลิตแมกนีเซียมขั้นต้นที่ผูกพันอย่างลึกซึ้งกับอุตสาหกรรมเซมิโค้กอ่อนแอลงอย่างเห็นได้ชัด

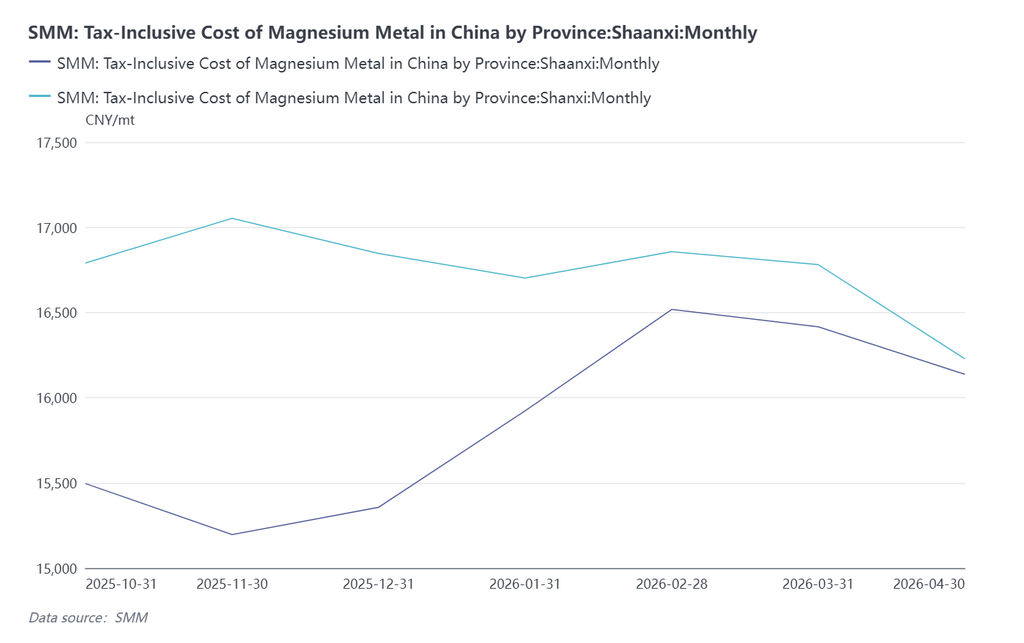

จากข้อมูลการคำนวณต้นทุนล่าสุดของ SMM ประจำเดือนเมษายน 2026 ภูมิทัศน์ต้นทุนตามภูมิภาคของการถลุงแมกนีเซียมขั้นต้นในจีนได้รับการปรับเปลี่ยนครั้งใหญ่ ต้นทุนการถลุงแมกนีเซียมขั้นต้นในมณฑลส่านซี ซึ่งเดิมได้เปรียบจากห่วงโซ่อุตสาหกรรมพลังงาน ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง ขณะที่ต้นทุนในมณฑลซานซียังคงค่อนข้างทรงตัว ส่วนต่างราคาระหว่างสองภูมิภาคแคบลงอย่างมีนัยสำคัญ และความได้เปรียบด้านต้นทุนที่แตกต่างกันตามภูมิภาคลดลงเป็นระยะ

โดยรวมแล้ว ต้นทุนถ่านหินและก๊าซถ่านหินได้กลายเป็นปัจจัยหลักที่ขับเคลื่อนราคาแมกนีเซียมขั้นต้น ความสามารถในการทำกำไรของผู้ประกอบการ และพลวัตของอุตสาหกรรม และแนวโน้มแรงกดดันด้านต้นทุนที่เพิ่มขึ้นต่อโรงถลุงแมกนีเซียมขั้นต้นยังคงดำเนินต่อไป