อุตสาหกรรมเหล็กกล้าโลกกำลังเข้าสู่สภาพแวดล้อมที่รุนแรงกว่าช่วงที่ขับเคลื่อนการขยายตัวในสองทศวรรษที่ผ่านมาอย่างมาก ผลผลิตเหล็กกล้าดิบทั่วโลกยังคงทรงตัวอยู่ที่ประมาณ 1.83-1.84 พันล้านตัน แต่การแข่งขันยังคงทวีความรุนแรงขึ้นเรื่อยๆ เนื่องจากอุปสงค์อ่อนแอ อุปทานล้นตลาด อุปสรรคทางการค้า และต้นทุนการลดคาร์บอนกดดันอัตรากำไรทั่วทั้งอุตสาหกรรม สำหรับผู้ผลิตเหล็กกล้าจำนวนมาก การผลิตเหล็กเพิ่มขึ้นไม่ได้รับประกันความสามารถในการทำกำไรที่แข็งแกร่งขึ้นอีกต่อไป

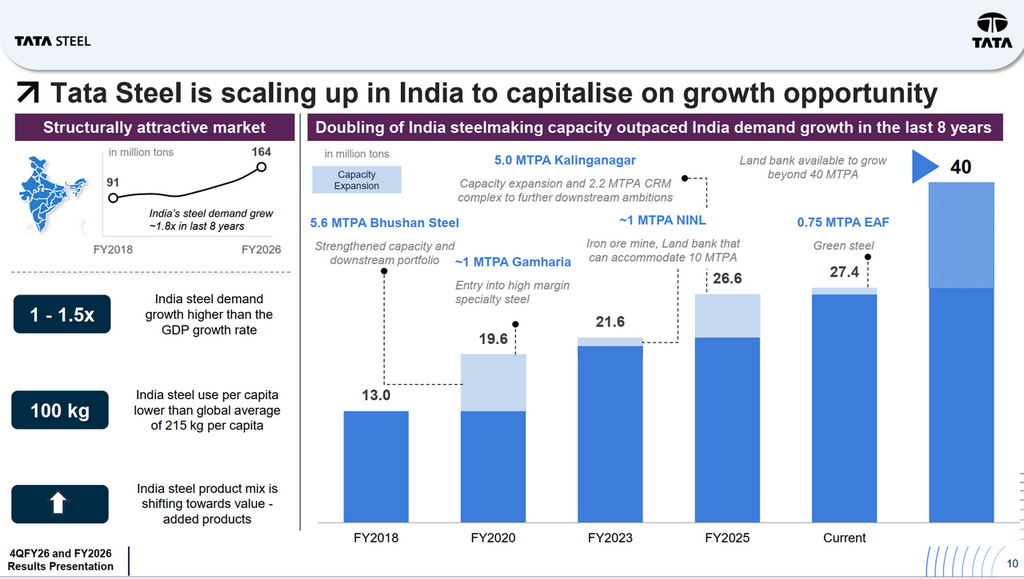

อย่างไรก็ตาม อินเดียกำลังเล่าเรื่องราวที่แตกต่างอย่างสิ้นเชิง อุปสงค์เหล็กกล้าของประเทศขยายตัวจาก 91 ล้านตันในปีงบประมาณ 2017-18 เป็น 164 ล้านตันในปีงบประมาณ 2025-26 เติบโตเกือบ 1.8 เท่าภายในแปดปี การเติบโตของการบริโภคเหล็กกล้ายังคงสูงกว่าการเติบโตของ GDP ประมาณ 1-1.5 เท่า ขณะที่การใช้เหล็กกล้าต่อหัวยังคงอยู่ที่เพียง 100 กิโลกรัม ซึ่งน้อยกว่าครึ่งหนึ่งของค่าเฉลี่ยโลกที่ 215 กิโลกรัม กล่าวอีกนัยหนึ่ง อินเดียยังคงเป็นหนึ่งในไม่กี่ตลาดเหล็กกล้าหลักของโลกที่การเติบโตของอุปสงค์ระยะยาวได้รับการสนับสนุนเชิงโครงสร้างมากกว่าเป็นวัฏจักร

ภูมิทัศน์ที่เปลี่ยนแปลงนี้อยู่ที่ศูนย์กลางของการเปลี่ยนผ่านของทาทา สตีล บริษัทกำลังกลายเป็นเรื่องราวสองความเร็วมากขึ้น: อินเดียขับเคลื่อนการเติบโต อัตรากำไร และกระแสเงินสด ขณะที่ยุโรปกำลังทดสอบความคุ้มค่าทางเศรษฐกิจของการเปลี่ยนผ่านสู่เหล็กกล้าสีเขียว

ผลการดำเนินงาน: อนาคตของทาทา สตีลถูกสร้างขึ้นรอบอินเดียมากขึ้นเรื่อยๆ

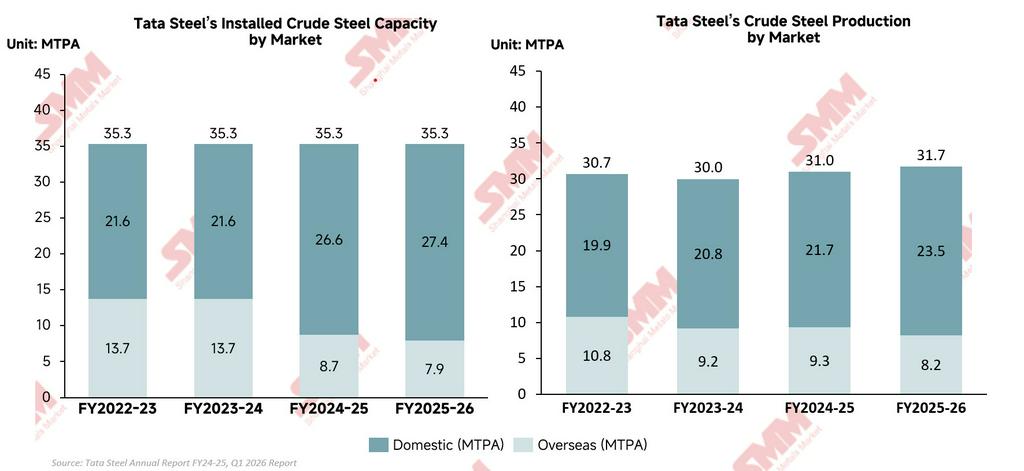

ผลการดำเนินงานของทาทา สตีลเผยให้เห็นการเปลี่ยนแปลงเชิงโครงสร้างที่ลึกซึ้งกว่ามากภายในบริษัท ขณะที่การผลิตเหล็กกล้าดิบรวมเพิ่มขึ้นเพียงเล็กน้อยจาก 30.92 ล้านตันในปีงบประมาณ 2025 เป็น 31.67 ล้านตันในปีงบประมาณ 2026 เรื่องราวที่แท้จริงคือการเติบโตอย่างเร่งตัวของอินเดียในฐานะแกนหลักด้านการเติบโตและรายได้ของบริษัท อินเดียไม่ใช่แค่ตลาดที่ใหญ่ที่สุดของทาทา สตีลอีกต่อไป แต่กำลังกลายเป็นรากฐานของกลยุทธ์ระยะยาวของบริษัท การผลิตเหล็กกล้าดิบในประเทศเพิ่มขึ้นจาก 21.67 ล้านตันในปีงบประมาณ 2025 สู่ระดับสูงสุดเป็นประวัติการณ์ที่ 23.48 ล้านตันในปีงบประมาณ 2026 ขณะที่การผลิตในต่างประเทศลดลงจาก 9.3 ล้านตันเหลือ 8.2 ล้านตันความแตกต่างนี้แสดงให้เห็นอย่างชัดเจนว่าโมเมนตัมการดำเนินงานของ Tata Steel กำลังเปลี่ยนจากยุโรปมากระจุกตัวในอินเดียมากขึ้น ซึ่งการใช้จ่ายด้านโครงสร้างพื้นฐาน การเติบโตของภาคการผลิต และการขยายตัวของเมืองยังคงสนับสนุนปัจจัยพื้นฐานด้านอุปสงค์เหล็กกล้าที่แข็งแกร่ง

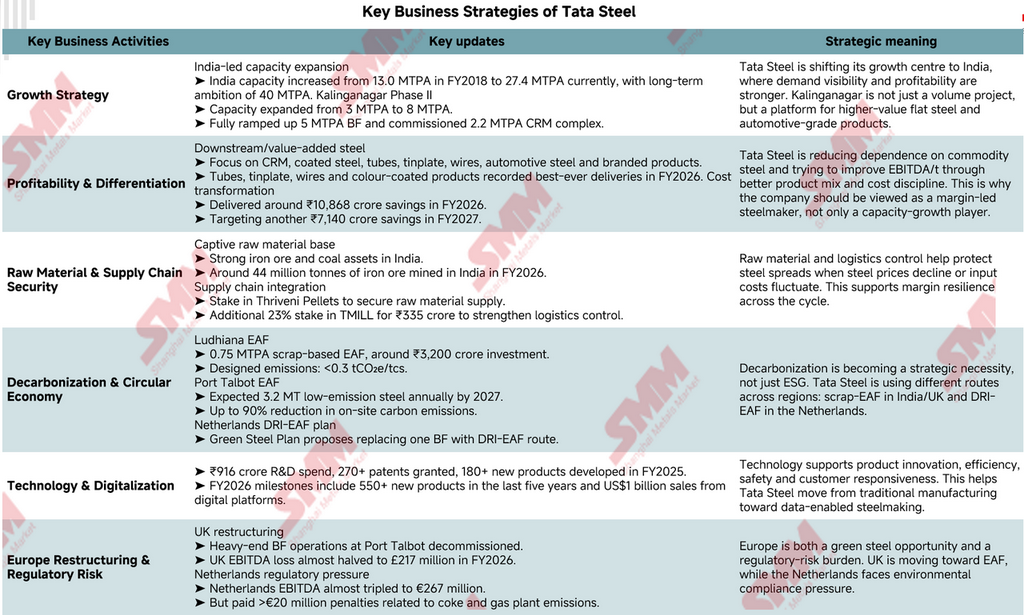

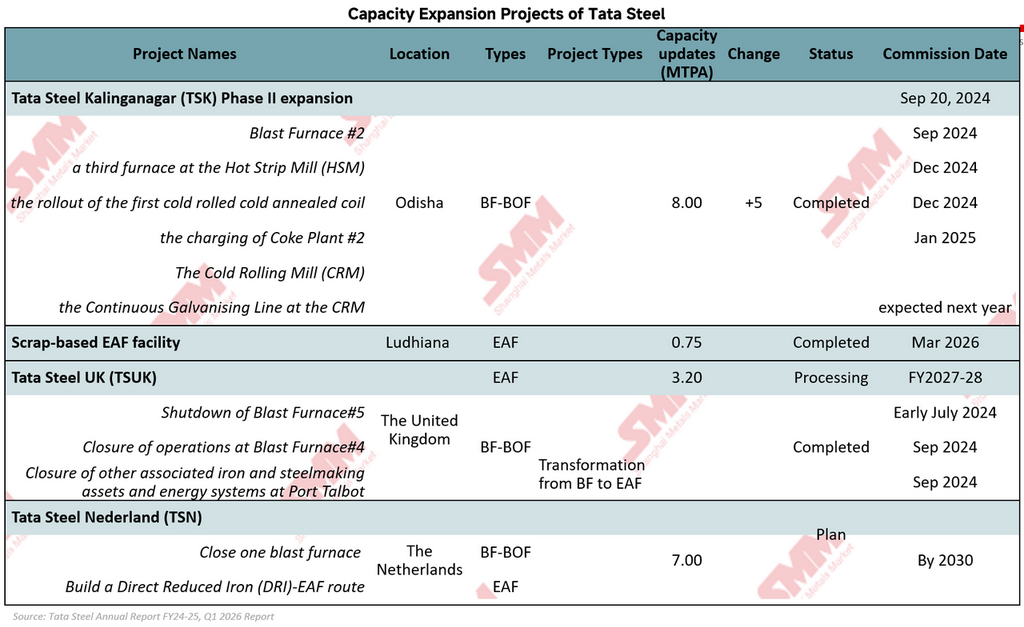

เพื่อคว้าโอกาสจากการเติบโตของอุปสงค์เหล็กกล้าที่แข็งแกร่งในอินเดีย Tata Steel ได้ขยายกำลังการผลิตเหล็กกล้าในประเทศอย่างจริงจังตลอดทศวรรษที่ผ่านมา กำลังการผลิตเหล็กกล้าดิบของอินเดียเพิ่มขึ้นกว่าเท่าตัวจาก 13.0 ล้านตันต่อปีในปีงบประมาณ 2018 เป็นประมาณ 27.4 ล้านตันต่อปีในปัจจุบัน โดยมีเป้าหมายระยะยาวที่ 40 ล้านตันต่อปี Kalinganagar ยังคงเป็นหัวใจสำคัญของกลยุทธ์นี้ โดยการขยายเฟส 2 เพิ่มกำลังการผลิตจาก 3 ล้านตันต่อปีเป็น 8 ล้านตันต่อปี และเสริมความแข็งแกร่งให้กับขีดความสามารถด้านปลายน้ำและเหล็กกล้าเกรดยานยนต์ของ Tata Steel

ในทางตรงกันข้าม ยุโรปยังคงเป็นเรื่องของการปรับโครงสร้างเป็นหลัก Tata Steel UK ยังคงเปลี่ยนผ่านไปสู่การผลิตเหล็กกล้าด้วยเตาอาร์คไฟฟ้า (EAF) ขณะที่ Tata Steel Netherlands ยังคงอยู่ภายใต้แรงกดดันจากต้นทุนการดำเนินงานที่สูงและกฎระเบียบด้านสิ่งแวดล้อม ส่งผลให้โครงสร้างธุรกิจของ Tata Steel แบ่งออกเป็นสองส่วนมากขึ้น: อินเดียเป็นตัวขับเคลื่อนการเติบโตและความสามารถในการทำกำไร ขณะที่ยุโรปมุ่งเน้นการลดคาร์บอนและการเปลี่ยนผ่านด้านการดำเนินงาน

ผลการดำเนินงานทางการเงิน: การฟื้นตัวของกำไร Tata Steel ขับเคลื่อนโดยการขยายตัวของอัตรากำไรและการปรับเปลี่ยนโครงสร้างต้นทุน

ผลการดำเนินงานทางการเงินของ Tata Steel ไม่ได้เป็นเพียงการฟื้นตัวตามวัฏจักรจากตลาดเหล็กกล้าที่อ่อนแอ แต่ที่สำคัญกว่านั้น แสดงสัญญาณเบื้องต้นว่าโครงสร้างความสามารถในการทำกำไรของบริษัทเริ่มปรับตัวดีขึ้น หลังจากหลายปีที่ยากลำบากจากส่วนต่างราคาที่ต่ำ การขาดทุนในยุโรป และต้นทุนการเปลี่ยนผ่านที่สูง

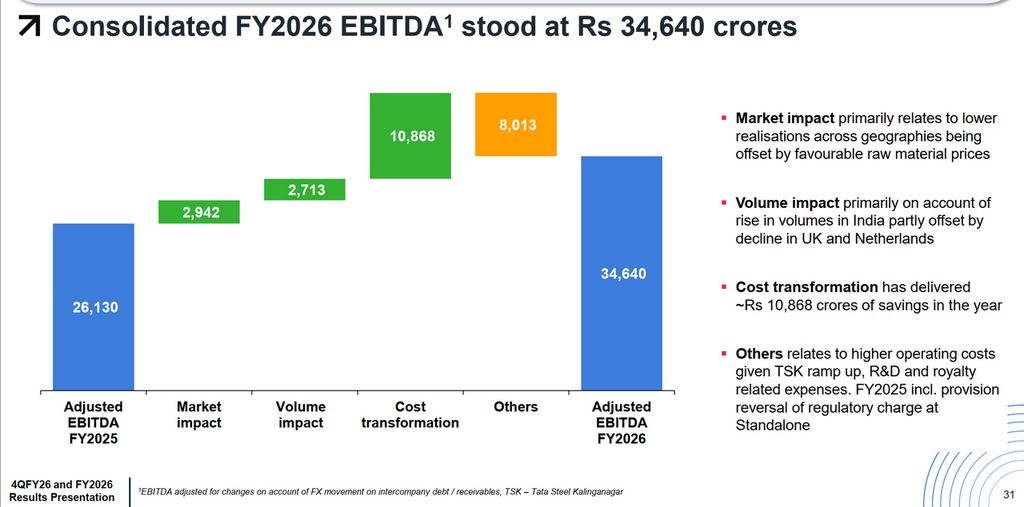

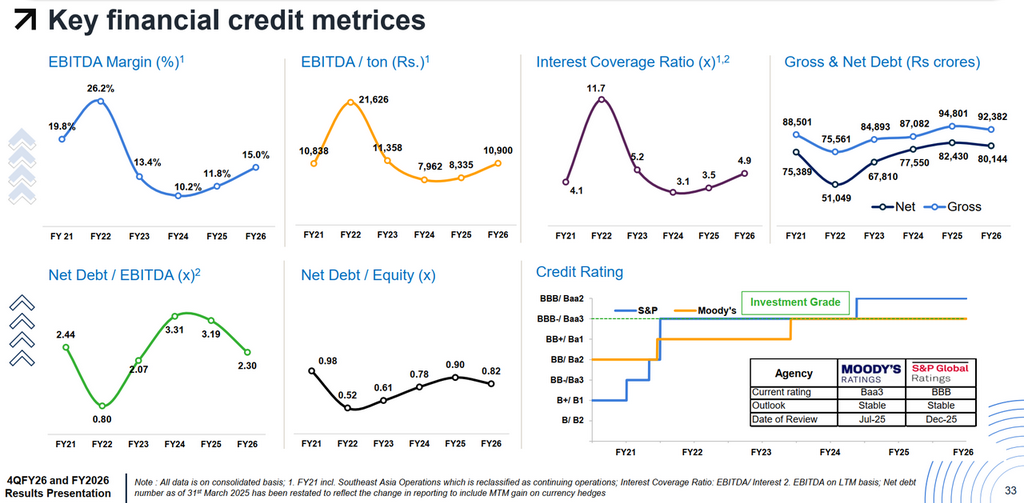

เมื่อมองเผินๆ การเติบโตของรายได้ดูค่อนข้างปานกลาง รายได้รวมเพิ่มขึ้นประมาณ 6% เมื่อเทียบปีต่อปี เป็น ₹2,32,140 โครร์ อย่างไรก็ตาม เบื้องหลังนั้น ความสามารถในการทำกำไรปรับตัวดีขึ้นเร็วกว่ายอดขายมาก EBITDA พุ่งขึ้น 35% เมื่อเทียบปีต่อปี เป็น ₹34,848 โครร์ ขณะที่กำไรสุทธิ (PAT) ที่รายงานเพิ่มขึ้นจาก ₹3,174 โครร์ เป็น ₹10,886 โครร์ ช่องว่างระหว่างการเติบโตของรายได้และการเติบโตของกำไรนี้มีความสำคัญอย่างยิ่ง เพราะบ่งชี้ว่า Tata Steel ไม่ได้เพียงแค่ขายเหล็กกล้าได้มากขึ้น แต่ดำเนินงานอย่างมีประสิทธิภาพมากขึ้นและสร้างความสามารถในการทำกำไรที่ดีขึ้นจากธุรกิจหลักฐานที่ชัดเจนที่สุดมาจาก EBITDA ต่อตัน ซึ่งเพิ่มขึ้นอย่างมากจากประมาณ ₹8,335/ตัน ในปีงบประมาณ 2025 เป็น ₹10,900/ตัน ในปีงบประมาณ 2026 ในทางปฏิบัติ Tata Steel สร้างกำไรต่อตันที่ขายได้มากขึ้นอย่างมีนัยสำคัญ แม้จะเผชิญแรงกดดันจากราคาเหล็กที่ผันผวนและอุปสงค์โลกที่อ่อนแออย่างต่อเนื่อง สิ่งนี้บ่งชี้ว่าการฟื้นตัวของบริษัทถูกขับเคลื่อนด้วยการปรับปรุงภายในมากขึ้นเรื่อยๆ มากกว่าการพึ่งพาวัฏจักรเหล็กภายนอกเพียงอย่างเดียว

สาเหตุหลักเบื้องหลังการเปลี่ยนแปลงนี้คือโครงการปรับลดต้นทุนเชิงรุกของ Tata Steel บริษัทเปิดเผยว่าการปรับลดต้นทุนมีส่วนช่วยปรับปรุง EBITDA ประมาณ ₹10,868 โครร์ ในปีงบประมาณ 2026 ซึ่งมากกว่าผลประโยชน์จากปริมาณการขายที่เพิ่มขึ้นอย่างมาก อันที่จริง การประหยัดต้นทุนกลายเป็นหนึ่งในปัจจัยขับเคลื่อนหลักที่สำคัญที่สุดของการฟื้นตัวด้านกำไรทั่วทั้งกลุ่ม สิ่งนี้สะท้อนถึงการเปลี่ยนแปลงเชิงกลยุทธ์ในวงกว้างภายใน Tata Steel: ฝ่ายบริหารไม่ได้มุ่งเน้นเฉพาะการขยายขนาดอีกต่อไป แต่ให้ความสำคัญกับวินัยในการดำเนินงาน การปกป้องอัตรากำไร และการสร้างกระแสเงินสดมากขึ้น

อินเดียยังคงเป็นเสาหลักทางการเงินของกลุ่มอีกครั้ง Tata Steel India สร้าง EBITDA ₹34,272 โครร์ ด้วยอัตรากำไร EBITDA ประมาณ 24% ซึ่งสูงกว่าอัตรากำไรรวมของกลุ่มที่ 15% อย่างมีนัยสำคัญ ความแตกต่างนี้ยิ่งเด่นชัดมากขึ้น: อินเดียสร้างกระแสเงินสดที่แข็งแกร่งและความสามารถในการทำกำไรที่ดี ขณะที่ยุโรปยังคงใช้เงินทุนอย่างต่อเนื่องจากการปรับโครงสร้างและการลดคาร์บอน

ในขณะเดียวกัน งบดุลของ Tata Steel ก็เริ่มมีเสถียรภาพ อัตราส่วนหนี้สินสุทธิ/EBITDA ปรับตัวดีขึ้นจาก 3.19 เท่า เป็น 2.30 เท่า ขณะที่อัตราส่วนความสามารถในการชำระดอกเบี้ยเพิ่มขึ้นเป็น 4.9 เท่า แม้จะคงรายจ่ายลงทุนในระดับสูงกว่า ₹14,000 โครร์ สำหรับการขยายกิจการในอินเดียและโครงการปลายน้ำ บริษัทยังคงสร้างกระแสเงินสดอิสระเป็นบวกประมาณ ₹10,738 โครร์ การรักษาอันดับเครดิตระดับลงทุนจากทั้ง Moody's และ S&P ยิ่งตอกย้ำความเชื่อมั่นของตลาดที่มีต่อสถานะทางการเงินของ Tata Steel ที่ดีขึ้น

อย่างไรก็ตาม เรื่องราวทางการเงินของบริษัทยังคงมีความซับซ้อนผิดปกติเมื่อเทียบกับผู้ผลิตเหล็กระดับโลกหลายราย Tata Steel กำลังพยายามจัดหาเงินทุนสำหรับการเปลี่ยนแปลงสองด้านพร้อมกัน: การขยายกิจการขนาดใหญ่ในอินเดีย และการเปลี่ยนผ่านสู่พลังงานสะอาดที่มีต้นทุนสูงในยุโรปสิ่งนี้สร้างความท้าทายในการสร้างสมดุลระหว่างการเติบโต การลดคาร์บอน การก่อหนี้ และผลตอบแทนผู้ถือหุ้น ดังนั้น แม้ปีงบประมาณ 2026 จะเป็นปีที่ฟื้นตัวอย่างมีนัยสำคัญในเชิงการเงิน แต่คำถามที่ใหญ่กว่าคือ Tata Steel จะสามารถรักษาระดับความสามารถในการทำกำไรที่แข็งแกร่งนี้ได้อย่างยั่งยืนหรือไม่ ในขณะที่ยังคงต้องแบกรับต้นทุนการเปลี่ยนผ่านของยุโรปในอีกหลายปีข้างหน้า

กิจกรรมทางธุรกิจหลัก: Tata Steel กำลังนิยามใหม่อย่างเงียบๆ ว่าต้องการเป็นผู้ผลิตเหล็กแบบใด

การเคลื่อนไหวทางธุรกิจล่าสุดของ Tata Steel เผยให้เห็นบริษัทที่กำลังเตรียมตัวสำหรับสิ่งที่มากกว่าวัฏจักรเหล็กรอบถัดไป เบื้องหลังพาดหัวข่าวเรื่องการเพิ่มกำลังการผลิตและการปรับโครงสร้าง กลุ่มบริษัทกำลังสร้างตัวเองขึ้นใหม่อย่างต่อเนื่องเพื่อรองรับอุตสาหกรรมที่ยากขึ้น เป็นมิตรกับสิ่งแวดล้อมมากขึ้น และอ่อนไหวต่ออัตรากำไรมากกว่าที่เคย

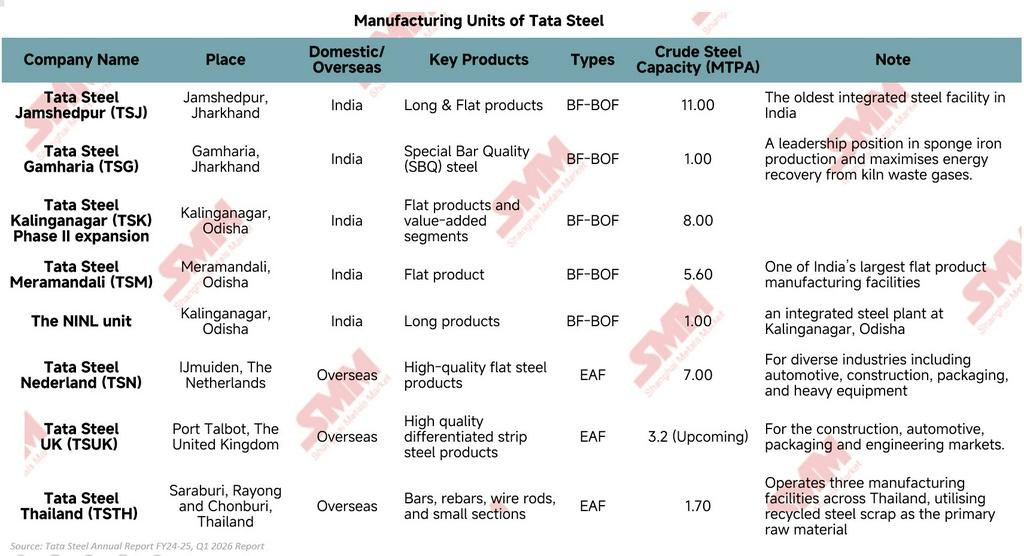

การเปลี่ยนแปลงที่ชัดเจนที่สุดสามารถเห็นได้จากกลยุทธ์ด้านผลิตภัณฑ์ของบริษัท Tata Steel กำลังเจาะลึกเข้าสู่เหล็กสำหรับยานยนต์ ผลิตภัณฑ์เคลือบ ท่อ แผ่นเหล็กเคลือบดีบุก เหล็กแบรนด์ และการแปรรูปปลายน้ำ แทนที่จะพึ่งพาผลผลิตระดับสินค้าโภคภัณฑ์เป็นหลัก โครงการต่างๆ เช่น คอมเพล็กซ์ CRM ที่ Kalinganagar เป็นส่วนหนึ่งของการผลักดันนี้ ตรรกะนั้นตรงไปตรงมา: เหล็กโภคภัณฑ์มีความเสี่ยงต่ออุปทานล้นตลาดและความผันผวนของราคาอย่างรุนแรง ในขณะที่ผลิตภัณฑ์เหล็กเฉพาะทางมักให้ความสัมพันธ์กับลูกค้าที่แน่นแฟ้นกว่าและอำนาจในการกำหนดราคาที่แข็งแกร่งกว่า Tata Steel พยายามเข้าใกล้ผู้ใช้ปลายทางมากขึ้นและห่างจากการแข่งขันด้านปริมาณล้วนๆ

บริษัทยังเข้มงวดในการควบคุมระบบนิเวศอุตสาหกรรมของตนมากขึ้น สินทรัพย์แร่เหล็กและถ่านหินของตนเองในอินเดียให้ความได้เปรียบอย่างมากเมื่อเทียบกับผู้ผลิตเหล็กหลายรายที่เผชิญกับตลาดวัตถุดิบทางทะเลที่ผันผวน แต่ Tata Steel กำลังก้าวไปไกลกว่านั้น การลงทุนในThriveni Pellets และ TM International Logistics Limited (TMILL) เสริมสร้างการควบคุมอุปทานเม็ดแร่ การขนส่ง และโครงสร้างพื้นฐานด้านโลจิสติกส์ ในธุรกิจที่อัตรากำไรสามารถหายไปอย่างรวดเร็ว การบูรณาการในลักษณะนี้มีความสำคัญเพราะช่วยลดความเสี่ยงจากแรงกระแทกภายนอกตลอดห่วงโซ่อุปทาน

แต่การเปลี่ยนแปลงที่ใหญ่ที่สุดกำลังเกิดขึ้นในด้านการลดคาร์บอน Tata Steel ไม่ได้พูดถึงเหล็กสีเขียวในฐานะเป้าหมายที่ห่างไกลอีกต่อไป บริษัทกำลังออกแบบส่วนสำคัญของเครือข่ายการผลิตใหม่โดยใช้เทคโนโลยีที่ปล่อยมลพิษต่ำแล้วในอินเดีย ทาทา สตีล ได้เปิดดำเนินการโรงงานเตาหลอมไฟฟ้า (EAF) ที่ใช้เศษเหล็กเป็นวัตถุดิบ กำลังการผลิต 0.75 ล้านตันต่อปี ที่ลุเธียนา ในเดือนมีนาคม 2569 โดยมีเงินลงทุนประมาณ 32,000 ล้านรูปี และออกแบบให้มีการปล่อยก๊าซเรือนกระจกต่ำกว่า 0.3 tCO₂e ต่อตันเหล็กดิบ ในสหราชอาณาจักร ทาทา สตีล กำลังเปลี่ยนโรงงานพอร์ตทัลบอตจากการผลิตด้วยเตาถลุงเหล็กไปสู่การผลิตเหล็กด้วย EAF โดยโรงงานแห่งใหม่คาดว่าจะผลิตเหล็กคาร์บอนต่ำได้ประมาณ 3.2 ล้านตันต่อปี ภายในปีงบประมาณ 2570-71 พร้อมลดการปล่อยคาร์บอนในพื้นที่ได้สูงสุด 90% ขณะเดียวกัน ทาทา สตีล เนเธอร์แลนด์ ได้เสนอแผนเหล็กสีเขียวโดยปิดเตาถลุงเหล็กหนึ่งเตาและพัฒนาเส้นทางการผลิตแบบเหล็กรีดิวซ์ตรง-เตาหลอมไฟฟ้า (DRI-EAF) ภายในปี 2573 โครงการเหล่านี้แสดงให้เห็นว่าการลดคาร์บอนไม่ได้ถูกมองเป็นเพียงโครงการ ESG แบบแยกส่วนอีกต่อไป แต่กลายเป็นข้อกำหนดเชิงกลยุทธ์สำหรับความสามารถในการแข่งขันระยะยาวและการอยู่รอดภายใต้กฎระเบียบมากขึ้น สิ่งที่ทำให้ทาทา สตีล น่าสนใจเป็นพิเศษคือบริษัทไม่ได้พึ่งพาโมเดลการลดคาร์บอนเพียงรูปแบบเดียว แต่ปรับใช้เทคโนโลยีที่แตกต่างกันตามภูมิศาสตร์ กฎระเบียบ เศรษฐศาสตร์พลังงาน และความพร้อมของวัตถุดิบ ทำให้ทาทา สตีล มีความยืดหยุ่นมากกว่าคู่แข่งหลายรายที่ยังคงดิ้นรนกำหนดแผนการเปลี่ยนผ่านที่เป็นจริงได้

เทคโนโลยีกำลังกลายเป็นอีกชั้นสำคัญของวิวัฒนาการนี้ ทาทา สตีล ยังคงลงทุนอย่างหนักในด้านการวิจัยและพัฒนา แพลตฟอร์มดิจิทัล และนวัตกรรมผลิตภัณฑ์ ไม่เพียงเพื่อปรับปรุงประสิทธิภาพ แต่ยังเพื่อให้ธุรกิจตอบสนองต่อลูกค้าและสภาวะตลาดที่เปลี่ยนแปลงได้ดียิ่งขึ้น เมื่อเวลาผ่านไป สิ่งนี้อาจค่อยๆ ผลักดันทาทา สตีล ออกจากภาพลักษณ์ผู้ผลิตเหล็กแบบดั้งเดิม ไปสู่การเป็นบริษัทวัสดุอุตสาหกรรมขั้นสูงมากขึ้น

เมื่อพิจารณาโดยรวม กิจกรรมเหล่านี้ชี้ให้เห็นความเป็นจริงในภาพกว้าง: ทาทา สตีล ไม่ได้แข่งขันเพียงแค่ปริมาณเหล็กที่ผลิตได้อีกต่อไป บริษัทกำลังเตรียมพร้อมสำหรับอุตสาหกรรมที่ความได้เปรียบในการแข่งขันจะขึ้นอยู่กับคุณภาพผลิตภัณฑ์ การควบคุมห่วงโซ่อุปทาน ความเข้มข้นของคาร์บอน ความสามารถทางเทคโนโลยี และความสามารถในการปกป้องอัตรากำไรในช่วงวัฏจักรตลาดที่ผันผวนมากขึ้น

บทสรุป

ทาทา สตีล ไม่ได้เพียงแค่ขยายกำลังการผลิตเหล็กอีกต่อไปบริษัทกำลังปรับโครงสร้างตัวเองเพื่อรองรับอุตสาหกรรมเหล็กที่จะมีการแข่งขันสูงขึ้น มีข้อจำกัดด้านคาร์บอนมากขึ้น และอ่อนไหวต่ออัตรากำไรมากกว่าเดิมอย่างมาก อินเดียได้กลายเป็นเครื่องยนต์หลักของบริษัทในด้านการเติบโต ความสามารถในการทำกำไร และการสร้างกระแสเงินสด ขณะที่การขยายธุรกิจปลายน้ำ การบูรณาการห่วงโซ่อุปทาน และการปรับโครงสร้างต้นทุนกำลังเสริมความยืดหยุ่นของผลประกอบการตลอดทุกวัฏจักร ในขณะเดียวกัน ทาทา สตีล กำลังเร่งการเปลี่ยนผ่านสู่การผลิตเหล็กคาร์บอนต่ำผ่านการลงทุนในเตาหลอมไฟฟ้า (EAF) และ DRI-EAF ทั้งในอินเดีย สหราชอาณาจักร และเนเธอร์แลนด์ อย่างไรก็ตาม การเปลี่ยนแปลงนี้ยังสร้างความท้าทายในการรักษาสมดุลอีกด้วย บริษัทต้องจัดสรรเงินทุนสำหรับการขยายกิจการเชิงรุกในอินเดีย รับภาระต้นทุนการปรับโครงสร้างและการลดคาร์บอนในยุโรป รวมถึงรักษาวินัยทางการเงินในตลาดเหล็กโลกที่ผันผวนมากขึ้นไปพร้อมกัน ท้ายที่สุดแล้ว อนาคตของทาทา สตีล จะขึ้นอยู่กับคำถามสำคัญเพียงข้อเดียว: ความแข็งแกร่งของธุรกิจในอินเดียจะสามารถสร้างความสามารถในการทำกำไรและกระแสเงินสดได้เพียงพอที่จะสนับสนุนการเปลี่ยนผ่านสู่การเป็นผู้ผลิตเหล็กที่มีมูลค่าเพิ่มสูงขึ้นและคาร์บอนต่ำลงในทศวรรษหน้าได้สำเร็จหรือไม่?

![[SMM Steel Market Flash] เม็กซิโกผลักดันให้ยกเลิกภาษีเหล็กสหรัฐฯ 50% ในการทบทวน USMCA การเจรจาเพิ่มเติมจะมีขึ้นในเดือนมิถุนายน-กรกฎาคม](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[SMM ประเด็นร้อน] ท่ามกลางราคาเหล็กโลกที่ปรับตัวลดลง บริษัทเหล็กจีนกลับมีกำไรฟื้นตัว](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] ทาทา สตีล มองเห็นโอกาสเติบโตระยะยาวในอินเดีย](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)