ในเดือนเมษายน 2569 ราคาตะกั่วในประเทศจีนโดยรวมเคลื่อนไหวในกรอบแคบ โดยแนวโน้มสินค้าสปอตและฟิวเจอร์สค่อนข้างทรงตัว ตามข้อมูลของ SMM ราคาสปอตเฉลี่ยของตะกั่วแท่ง SMM เกรด 1 ในเดือนเมษายนอยู่ที่ 16,525 หยวน/ตัน โดยราคาเคลื่อนไหวอย่างมีเสถียรภาพภายในกรอบระหว่างเดือน ปรับขึ้นก่อนแล้วจึงปรับลง ด้านตลาดฟิวเจอร์ส ราคาสัญญาตะกั่ว SHFE โดยทั่วไปสูงกว่าราคาสปอต ส่วนต่างระหว่างราคาฟิวเจอร์สและสปอตอยู่ในกรอบที่สมเหตุสมผล และความผันผวนของตลาดโดยรวมมีจำกัด ภายใต้บริบทของราคาที่เคลื่อนไหวอย่างมีเสถียรภาพ ตลาดนำเข้าและส่งออกผลิตภัณฑ์ตะกั่วของจีนแสดงแนวโน้มที่แตกต่างกันอย่างชัดเจน — การนำเข้าตะกั่วบริสุทธิ์พุ่งสูงขึ้นอย่างมากในขณะที่การส่งออกหดตัวอย่างมีนัยสำคัญ การนำเข้าโลหะผสมตะกั่วปรับลดลงเล็กน้อย และรูปแบบอุปสงค์-อุปทานของอุตสาหกรรมเข้าสู่การปรับโครงสร้างเป็นช่วงๆ

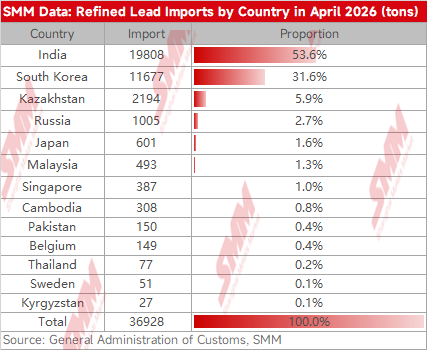

ข้อมูลการนำเข้าส่งออกแสดงให้เห็นว่าการนำเข้าตะกั่วบริสุทธิ์ของจีนมีผลงานแข็งแกร่งในเดือนเมษายน โดยมีปริมาณรวม 36,928 ตัน เพิ่มขึ้น 48.7% เมื่อเทียบรายเดือนจากเดือนมีนาคม แตะระดับสูงสุดเป็นช่วงๆ

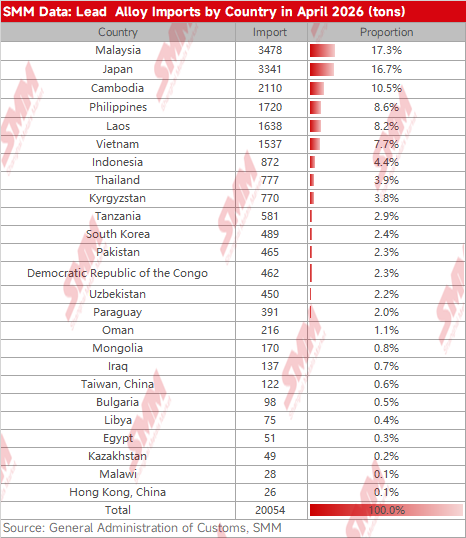

แยกตามประเทศ การนำเข้าตะกั่วบริสุทธิ์ในเดือนเมษายนส่วนใหญ่มาจากอินเดีย เกาหลีใต้ และคาซัคสถาน ส่วนการนำเข้าโลหะผสมตะกั่วมาจากหลายประเทศในเอเชียตะวันออกเฉียงใต้และญี่ปุ่นเป็นหลัก

การนำเข้าที่เพิ่มขึ้นอย่างมากมีสาเหตุหลักจากหน้าต่างกำไรนำเข้าที่เปิดอยู่อย่างต่อเนื่อง การนำเข้าตะกั่วแท่งยังคงมีกำไรตลอดเดือนเมษายน โดยกำไรนำเข้าเฉลี่ยรายเดือนอยู่ที่ 359.86 หยวน/ตัน กระตุ้นความกระตือรือร้นของผู้ค้าในการทำอาร์บิทราจนำเข้าอย่างมาก

ในขณะเดียวกัน คำสั่งซื้อนำเข้าจำนวนมากที่ลงนามในช่วงที่ส่วนต่างราคาในประเทศกับต่างประเทศขยายตัวในเดือนมีนาคม ได้เข้าเทียบท่าอย่างกระจุกตัวในเดือนเมษายน ก่อให้เกิดปริมาณเพิ่มขึ้นแบบล่าช้า นอกจากนี้ สต็อกตะกั่ว LME ในต่างประเทศยังคงอยู่ในระดับสูงเกิน 260,000 ตันเป็นเวลานาน โดยอุปทานนอกจีนที่เพียงพอให้การสนับสนุนที่แข็งแกร่งต่อการนำเข้าตะกั่วบริสุทธิ์เข้าสู่จีนที่เพิ่มขึ้น

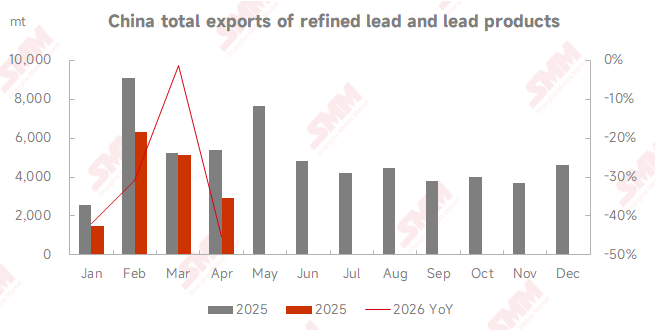

ตรงกันข้ามกับแนวโน้มการนำเข้าที่แข็งแกร่ง การส่งออกตะกั่วบริสุทธิ์ในเดือนเมษายนเผชิญแรงกดดันอย่างมาก โดยปริมาณส่งออกรายเดือนเพียง 927 ตัน ลดลง 70.9% เมื่อเทียบรายเดือน สาเหตุหลักของการส่งออกที่อ่อนแอคือการขาดทุนจากการส่งออกอย่างรุนแรง โดยหน้าต่างส่งออกปิดลงโดยพื้นฐาน และความเต็มใจในการส่งออกของผู้ประกอบการลดลงสู่ระดับต่ำ ในขณะเดียวกัน อุปสงค์-อุปทานในตลาดตะกั่วในประเทศยังคงค่อนข้างสมดุล ประกอบกับการหยุดซ่อมบำรุงของโรงถลุงบางแห่งที่ลดอุปทานในประเทศ ราคาตะกั่วในประเทศยังคงแข็งแกร่ง โดยผู้ประกอบการให้ความสำคัญกับตลาดขายในประเทศเป็นหลัก ซึ่งบีบพื้นที่การส่งออกเพิ่มเติม นอกจากนี้ การนำเข้าโลหะผสมตะกั่วในเดือนเมษายนมีปริมาณรวม 20,054 ตัน ปรับลดลงเล็กน้อย 18.4% เมื่อเทียบรายเดือน สาเหตุหลักเนื่องจากตลาดแบตเตอรี่ตะกั่ว-กรดปลายน้ำเข้าสู่ช่วงนอกฤดูกาลตามปกติ โดยผู้ใช้ปลายทางจัดซื้อตามความต้องการพื้นฐานเป็นหลัก และความต้องการนำเข้าโลหะผสมหดตัวในระดับปานกลาง

ด้านวัตถุดิบ การนำเข้าสินแร่ตะกั่วยังคงทรงตัว ช่วยรับประกันการผลิตตะกั่วปฐมภูมิในประเทศได้อย่างมีประสิทธิภาพ เข้าสู่เดือนพฤษภาคม ปัจจัยพื้นฐานของตลาดตะกั่วจีนมีการเปลี่ยนแปลงอย่างเห็นได้ชัด โดยภูมิทัศน์ตลาดค่อยๆ ปรับตัว ด้านราคา ราคาปรับลดลงเล็กน้อย ณ วันที่ 25 พฤษภาคม ราคาเฉลี่ยตะกั่วแท่ง SMM เกรด 1 ปรับลดลงเมื่อเทียบรายเดือนจากเดือนเมษายน แสดงแนวโน้มโดยรวมของการปรับลดในช่วงแรกตามด้วยการแกว่งตัว ด้านอุปสงค์-อุปทาน ปัจจัยบวกและลบผสมผสานกัน ด้านอุปทาน อัตราการเดินเครื่องตะกั่วปฐมภูมิยังคงทรงตัว ขณะที่อัตราการเดินเครื่องตะกั่วทุติยภูมิปรับลดลงชั่วคราวในช่วงต้นเดือน สร้างแรงสนับสนุนด้านอุปทานชั่วคราว อย่างไรก็ตาม ด้านอุปสงค์ ความอ่อนแอยังคงดำเนินต่อ โดยผลกระทบจากช่วงนอกฤดูกาลของแบตเตอรี่เด่นชัดขึ้น อัตราการเดินเครื่องปลายน้ำโดยรวมยังคงอยู่ในระดับต่ำ และความต้องการของตลาดยังคงซบเซา ด้านสต็อก มีการสะสมสต็อกอย่างต่อเนื่อง โดยสต็อกทางสังคมใน 5 ภูมิภาคในประเทศปรับเพิ่มขึ้นอย่างมีนัยสำคัญจากต้นเดือน สร้างแรงกดดันขาลงต่อราคาตะกั่วอย่างเห็นได้ชัด

พลวัตการนำเข้า-ส่งออกเกิดการพลิกกลับอย่างสิ้นเชิงในเดือนพฤษภาคม ภูมิทัศน์กำไรนำเข้าพลิกกลับโดยสมบูรณ์ โดยอัตรากำไรนำเข้าเฉลี่ยรายเดือนกลายเป็นติดลบที่ -216.2 หยวน/ตัน และการขาดทุนยังคงขยายตัวต่อเนื่อง โอกาสอาร์บิทราจนำเข้าหายไปโดยสิ้นเชิง และคำสั่งซื้อนำเข้าที่ลงนามใหม่ลดลงอย่างมาก ในขณะเดียวกัน การเข้าเทียบท่าอย่างกระจุกตัวในเดือนเมษายนได้ดึงความต้องการนำเข้าก่อนหน้ามาใช้ล่วงหน้า ประกอบกับอุปทานตะกั่วแท่งเกรดสูงจากเอเชียตะวันออกเฉียงใต้ที่ตึงตัว และสต็อกในประเทศที่อยู่ในระดับสูง หลายปัจจัยร่วมกันกดดันปริมาณนำเข้าที่เพิ่มขึ้น โดยรวมแล้ว การนำเข้าตะกั่วบริสุทธิ์ในเดือนพฤษภาคมคาดว่าจะปรับลดลง 30%-50% เมื่อเทียบรายเดือน ลดลงสู่กรอบ 15,000-25,000 ตัน การนำเข้าโลหะผสมตะกั่วซึ่งได้รับการสนับสนุนจากสัญญาระยะยาว คาดว่าจะมีความผันผวนค่อนข้างจำกัดและรักษาแนวโน้มปรับลดลงเล็กน้อย ด้านการส่งออก ความอ่อนแอยังคงดำเนินต่อ โดยรูปแบบการขาดทุนจากการส่งออกไม่เปลี่ยนแปลง และการส่งออกจะยังคงอยู่ในระดับต่ำต่อไป

โดยสรุป ตลาดตะกั่วเดือนเมษายนถูกครอบงำด้วยตรรกะอาร์บิทราจนำเข้า โดยการนำเข้าตะกั่วบริสุทธิ์พุ่งสูงขึ้นอย่างมากและขับเคลื่อนอุปทานในประเทศที่เพิ่มขึ้น เข้าสู่เดือนพฤษภาคม เมื่อหน้าต่างนำเข้าปิดลง ความต้องการปลายทางยังคงอยู่ในช่วงนอกฤดูกาล และสต็อกทางสังคมยังคงสะสมต่อเนื่อง ตรรกะหลักของตลาดเปลี่ยนจากปริมาณนำเข้าจากภายนอกไปสู่การชักเย่อระหว่างผู้ซื้อและผู้ขายในประเทศ ราคาตะกั่วโดยรวมจะยังคงเคลื่อนไหวในแนวโน้มแกว่งตัว และตลาดนำเข้า-ส่งออกจะกลับสู่วิถีที่ค่อนข้างอ่อนแอเช่นกัน

![ตะกั่ว SHFE ถูกกดดันปรับตัวลงหลังแตะจุดสูงสุด ปิดบวกเล็กน้อยระหว่างวัน [สรุปตะกั่ว SHFE]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)