ในเดือนพฤษภาคม 2026 สหภาพยุโรปได้ประกาศใช้มาตรการจำกัดหลายชุดต่อจีนในภาคพลังงานใหม่ โดยหลายมาตรการเกี่ยวข้องโดยตรงกับห่วงโซ่อุปทานโซลาร์เซลล์และระบบกักเก็บพลังงาน เมื่อรวมกับข้อจำกัดด้านการเงินที่ธนาคารเพื่อการลงทุนแห่งยุโรป (EIB) และกองทุนการลงทุนแห่งยุโรป (EIF) กำหนดต่อโครงการอินเวอร์เตอร์ที่เกี่ยวข้องกับ 'ประเทศที่มีความเสี่ยงสูง' ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 พฤษภาคม สภาพแวดล้อมตลาดยุโรปสำหรับบริษัทอินเวอร์เตอร์โซลาร์เซลล์และระบบกักเก็บพลังงานของจีนคาดว่าจะเปลี่ยนแปลงอย่างมีนัยสำคัญ

แตกต่างจากอุปสรรคทางการค้าแบบดั้งเดิมที่ประเทศอื่นเคยใช้ในอดีต เช่น มาตรการตอบโต้การทุ่มตลาดและการอุดหนุน นโยบายเหล่านี้สร้างอุปสรรคที่ไม่ใช่ภาษีผ่านมิติต่างๆ ได้แก่ การเข้าถึงแหล่งเงินทุนโครงการ การตรวจสอบห่วงโซ่อุปทาน ความปลอดภัยทางไซเบอร์ และอื่นๆ มาตรการเหล่านี้มีเป้าหมายชัดเจนกว่าและมีขอบเขตผลกระทบที่กว้างกว่า

1. เนื้อหานโยบายหลักของข้อจำกัดด้านการเงินอินเวอร์เตอร์ของ EIB และ EIF

1.1 ขอบเขตนโยบายและหน่วยงานที่เกี่ยวข้อง

คณะกรรมาธิการยุโรปตัดสินใจจำกัดสถาบันต่างๆ เช่น EIB และ EIF ไม่ให้สนับสนุนทางการเงินแก่โครงการพลังงานหมุนเวียนที่ใช้อินเวอร์เตอร์จาก 'ประเทศที่มีความเสี่ยงสูง' โดย 'ประเทศที่มีความเสี่ยงสูง' ดังกล่าวรวมถึงจีน รัสเซีย อิหร่าน และเกาหลีเหนือ โดยให้เหตุผลว่าเป็น 'ความเสี่ยงด้านความปลอดภัยทางไซเบอร์'

ในแง่ของขอบเขตเทคโนโลยี ข้อจำกัดนี้ครอบคลุมอินเวอร์เตอร์ในทุกสถานการณ์การใช้งานพลังงานหมุนเวียน ทั้งโซลาร์เซลล์ พลังงานลม และระบบกักเก็บพลังงาน สิ่งที่ควรให้ความสำคัญเป็นพิเศษคือ เอกสารของคณะกรรมาธิการยุโรประบุอย่างชัดเจนว่าระบบแปลงพลังงาน (PCS) ที่ใช้ในระบบกักเก็บพลังงานอยู่ในขอบเขตของข้อจำกัดนี้ด้วย ซึ่งหมายความว่าโครงการกักเก็บพลังงานทั้งหมดที่ได้รับเงินทุนจากสหภาพยุโรปและพึ่งพาการจัดหา PCS แบบบูรณาการจะได้รับผลกระทบ

ในแง่ของหน่วยงานที่เกี่ยวข้อง ข้อจำกัดนี้ไม่เพียงใช้กับผลิตภัณฑ์อินเวอร์เตอร์ที่มีแหล่งกำเนิดจากสี่ประเทศข้างต้นเท่านั้น แต่ยังรวมถึงบริษัทที่เป็นเจ้าของหรือควบคุมโดยนิติบุคคลหรือบุคคลจากประเทศเหล่านี้ แม้ว่าฐานการผลิตจะตั้งอยู่ในยุโรปก็ตาม เลขาธิการสภาการผลิตโซลาร์แห่งยุโรป (ESMC) ยืนยันในแถลงการณ์สาธารณะว่ากฎดังกล่าวไม่มีข้อยกเว้นตามระดับกำลังไฟฟ้า ไม่ว่าจะเป็นอินเวอร์เตอร์กำลังต่ำสำหรับที่อยู่อาศัย อินเวอร์เตอร์แบบสตริงสำหรับพาณิชยกรรมและอุตสาหกรรม หรืออินเวอร์เตอร์แบบเซ็นทรัลที่ใช้ในโครงการขนาดใหญ่ ล้วนได้รับการปฏิบัติเหมือนกันทั้งหมดกฎนี้ยังใช้กับโครงการในภูมิภาคโดยรอบ เช่น แอฟริกาเหนือและบอลข่านตะวันตก ที่เชื่อมต่อกับกริดของยุโรปด้วย

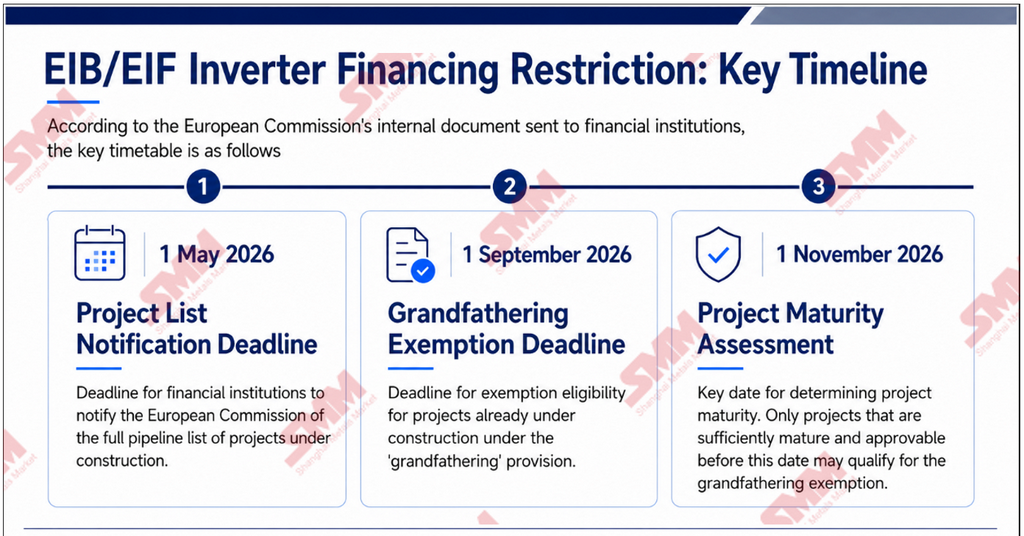

1.2 กรอบเวลาสำคัญและข้อยกเว้นสำหรับโครงการที่อยู่ระหว่างก่อสร้าง

ตามเอกสารภายในที่คณะกรรมาธิการยุโรปส่งถึงสถาบันการเงิน กรอบเวลาสำคัญมีดังนี้:

วันที่ 1 พฤษภาคม 2026 เป็นกำหนดเส้นตายสำหรับสถาบันการเงินในการรายงานรายการโครงการทั้งหมดที่อยู่ระหว่างก่อสร้างต่อคณะกรรมาธิการยุโรป

วันที่ 1 กันยายน 2026 เป็นกำหนดเส้นตายสำหรับข้อยกเว้นภายใต้ 'เงื่อนไขคุ้มครองสิทธิเดิม' สำหรับโครงการที่อยู่ระหว่างก่อสร้าง

วันที่ 1 พฤศจิกายน 2026 เป็นวันสำคัญสำหรับการพิจารณาความพร้อมของโครงการ เฉพาะโครงการที่มีความพร้อมเพียงพอและสามารถได้รับการอนุมัติก่อนวันนี้เท่านั้นที่จะมีสิทธิ์ได้รับข้อยกเว้นภายใต้เงื่อนไขคุ้มครองสิทธิเดิม

สิ่งที่น่าสังเกตคือ เอกสารระบุชัดเจนว่าโครงการที่ยังอยู่ในระยะเริ่มต้นและยังสามารถเปลี่ยนผู้จัดหาอินเวอร์เตอร์ได้จะไม่มีสิทธิ์ได้รับข้อยกเว้น แม้ว่าจะถูกรวมอยู่ในรายการโครงการที่สถาบันการเงินรายงานแล้วก็ตาม ในทางปฏิบัติ กฎนี้กำหนดให้โครงการต้องไม่มีช่องทางปรับเปลี่ยนในระดับการปฏิบัติตามข้อกำหนดก่อนจึงจะได้รับข้อยกเว้น ทำให้ผู้จัดหาจากจีนมีช่องทางปรับตัวที่จำกัดมาก

สำหรับโครงการในต่างประเทศที่ไม่ได้เชื่อมต่อหรือไม่มีแผนเชื่อมต่อกับกริดของ EU อินเวอร์เตอร์ที่จัดหาโดยผู้จัดหาที่มีความเสี่ยงสูงจะต้องถูกยกเลิกการใช้งานก่อนวันที่ 15 เมษายน 2027

1.3 EIB จัดตั้งกองทุนสินเชื่อเฉพาะทางมูลค่า 2 พันล้านยูโร

EIB ประกาศจัดตั้งกองทุนสินเชื่อเฉพาะทางมูลค่า 2 พันล้านยูโร หรือประมาณ 2.17 พันล้านดอลลาร์สหรัฐ เพื่อสนับสนุนโครงการพลังงานหมุนเวียนภายใน EU เงินทุนนี้ไม่สามารถใช้สำหรับโครงการที่เกี่ยวข้องกับผู้จัดหาอินเวอร์เตอร์จากประเทศที่มีความเสี่ยงสูงได้เช่นกัน

ตามข้อมูลของคณะกรรมาธิการยุโรป ในปี 2025 EIB เพียงรายเดียวให้การสนับสนุนทางการเงินสำหรับการติดตั้งโซลาร์เซลล์ประมาณ 20% ใน EU หากสัดส่วนนี้ยังคงดำเนินต่อไป ผลกระทบต่อตลาดจริงของข้อจำกัดนี้ไม่ควรถูกประเมินต่ำ

1.4 จุดผ่อนปรนสำคัญ: ชิ้นส่วนพาสซีฟและเซมิคอนดักเตอร์กำลังไม่อยู่ในขอบเขตข้อจำกัด

ในขั้นตอนนี้ คณะกรรมาธิการยุโรปยังไม่ได้รวมชิ้นส่วนพาสซีฟที่ใช้ในอินเวอร์เตอร์ไว้ในขอบเขตการตรวจสอบ สำหรับอินเวอร์เตอร์ที่ผลิตในยุโรป อุปกรณ์กำลังสำคัญที่ใช้ในการแปลงไฟฟ้ากระแสตรงแรงดันสูงเป็นไฟฟ้ากระแสสลับ เช่น IGBT และ MOSFET ยังคงสามารถจัดหาจากผู้จัดหาจีนได้

จุดยืนเชิงนโยบายนี้หมายความว่าความสัมพันธ์ด้านอุปทานระหว่างผู้ผลิตเซมิคอนดักเตอร์กำลังต้นน้ำของจีนและผู้ผลิตอินเวอร์เตอร์ของยุโรปยังไม่ได้รับผลกระทบอย่างมีนัยสำคัญ เซกเมนต์นี้กลายเป็นจุดกันชนที่ค่อนข้างชัดเจนภายใต้นโยบายปัจจุบัน

1.5 จุดยืนของจีน

เมื่อวันที่ 7 พฤษภาคม โฆษกกระทรวงพาณิชย์ของจีนระบุอย่างชัดเจนว่า โดยไม่มีหลักฐานข้อเท็จจริงใดๆ สหภาพยุโรปได้จัดประเภทจีนเป็น "ประเทศที่มีความเสี่ยงสูง" เป็นครั้งแรก และใช้สิ่งนี้เป็นพื้นฐานในการห้ามสนับสนุนทางการเงินสำหรับโครงการที่ใช้อินเวอร์เตอร์ของจีน จีนมองว่านี่เป็นการตีตราและเป็นการปฏิบัติที่ไม่เป็นธรรมและเลือกปฏิบัติต่อผลิตภัณฑ์ของจีน จีนไม่ยอมรับและคัดค้านอย่างแข็งขัน

จีนยังระบุเพิ่มเติมว่าการดำเนินการของสหภาพยุโรปจะส่งผลกระทบต่อความไว้วางใจซึ่งกันและกันระหว่างจีนและสหภาพยุโรป และบ่อนทำลายความร่วมมือทางเศรษฐกิจและการค้าทวิภาคี จีนจะติดตามผลกระทบของนโยบายสหภาพยุโรปอย่างใกล้ชิดและดำเนินมาตรการที่จำเป็นเพื่อปกป้องสิทธิและผลประโยชน์อันชอบธรรมของวิสาหกิจจีน

2. การประเมินผลกระทบต่ออุตสาหกรรมพลังงานใหม่ของจีน

จากการวิจัยของ SMM ปัจจุบันผู้ผลิตจีนครองส่วนแบ่งตลาดอินเวอร์เตอร์ทั่วโลกประมาณ 80% ยุโรปเป็นหนึ่งในตลาดส่งออกต่างประเทศที่ใหญ่ที่สุดสำหรับอินเวอร์เตอร์ของจีน จากมุมมองโครงสร้างผลิตภัณฑ์ การจัดหาอินเวอร์เตอร์กระแสหลักในตลาดที่อยู่อาศัย พาณิชยกรรมและอุตสาหกรรม และตลาดกักเก็บพลังงานขนาดใหญ่ของยุโรปพึ่งพาผู้ผลิตจีนเป็นอย่างมาก บริษัทชั้นนำของจีนรักษาส่วนแบ่งตลาดชั้นนำในตลาดที่อยู่อาศัยของยุโรปมาอย่างยาวนาน ขณะที่อินเวอร์เตอร์แบบเซ็นทรัลและสตริงที่ใช้ในโครงการขนาดใหญ่ก็ครองส่วนแบ่งค่อนข้างสูงในโครงการระดับสาธารณูปโภคของยุโรป

SMM เชื่อว่าในระยะสั้น ผลกระทบทางธุรกิจโดยตรงจะค่อนข้างจำกัด ข้อจำกัดนี้เป็น "การห้ามจัดหาเงินทุน" ไม่ใช่ "การห้ามนำเข้า" โครงการที่ใช้อินเวอร์เตอร์ของจีนยังสามารถดำเนินการก่อสร้างได้ แต่ไม่สามารถรับการสนับสนุนเงินทุนจากสถาบันของสหภาพยุโรป เช่น EIB และ EIF อินเวอร์เตอร์คิดเป็นประมาณ 5% ของต้นทุนรวมของการติดตั้งโซลาร์เซลล์ขนาดใหญ่ ดังนั้นผลกระทบต่อความคุ้มค่าทางเศรษฐกิจของโครงการโดยรวมจึงมีจำกัด

สำหรับเซกเมนต์ที่อยู่อาศัย พาณิชยกรรมและอุตสาหกรรมที่ไม่ได้ขับเคลื่อนโดยการจัดหาเงินทุนโครงการเป็นหลัก ผลกระทบนอกขอบเขตการจัดหาเงินทุนของ EIB ค่อนข้างน้อย อย่างไรก็ตาม ควรสังเกตว่าเงินทุน EIB ครอบคลุมโครงการผลิตไฟฟ้าแบบกระจายศูนย์จำนวนมาก ดังนั้นขอบเขตผลกระทบที่แท้จริงอาจกว้างกว่าที่เห็น

ในระยะกลาง ไม่ควรมองข้ามผลกระทบจากการเปลี่ยนแปลงช่องทางและแบรนด์ แต่ความเร็วในการเพิ่มอุปทานทดแทนจะเป็นตัวกำหนดขนาดผลกระทบที่แท้จริง ในปี 2025 EIB ให้การสนับสนุนทางการเงินแก่โครงการโซลาร์เซลล์ในสหภาพยุโรปประมาณ 20% ธนาคารยุโรปเพื่อการบูรณะและพัฒนา (EBRD) รวมถึงธนาคารเพื่อการพัฒนาแห่งชาติ เช่น KfW ของเยอรมนีที่บริหารกองทุนสหภาพยุโรป ก็อยู่ภายใต้คำสั่งห้ามนี้เช่นกัน

โครงการโซลาร์เซลล์ภาคพื้นดินขนาดใหญ่ระดับสาธารณูปโภคและโครงการกักเก็บพลังงานอิสระก็เป็นพื้นที่ธุรกิจสำคัญของบริษัทชั้นนำของจีนเช่นกัน บริษัทเหล่านี้จะเผชิญแรงกดดันอย่างเป็นระบบจากการหดตัวของช่องทางในอนาคต

ควรเน้นย้ำว่าในช่วงแรกของคำสั่งห้าม หากผู้พัฒนาโครงการในสหภาพยุโรปถูกบังคับให้เปลี่ยนผู้จัดหาอินเวอร์เตอร์ พวกเขาจะเผชิญต้นทุนเพิ่มเติมในระยะสั้น รวมถึงต้นทุนจัดซื้อที่สูงขึ้น รอบการส่งมอบที่ยาวนานขึ้น การรับรองผลิตภัณฑ์ และการทดสอบความเข้ากันได้ของระบบซ้ำ ต้นทุนเหล่านี้จะสะท้อนในต้นทุนพลังงานเฉลี่ยตลอดอายุโครงการ (LCOE) ในที่สุด

จากด้านอุปทานในระยะกลาง ผู้ผลิตในยุโรปและอเมริกา รวมถึงซัพพลายเออร์จากญี่ปุ่นและเกาหลีใต้ ได้ส่งสัญญาณขยายกำลังการผลิตแล้ว นอกจากนี้ บริษัทท้องถิ่นในยุโรปกำลังได้รับเงินอุดหนุนกำลังการผลิตผ่านนโยบาย เช่น กฎหมายอุตสาหกรรมสุทธิเป็นศูนย์ (NZIA) และข้อตกลงอุตสาหกรรมสะอาด (CID) ด้วยเหตุนี้ อุปทานที่มีประสิทธิภาพของอินเวอร์เตอร์ที่ไม่ใช่ของจีนจะค่อยๆ เพิ่มขึ้นตามเวลา

กล่าวอีกนัยหนึ่ง ผลกระทบด้านต้นทุนของคำสั่งห้ามต่อโครงการในยุโรปมีแนวโน้มเป็นแบบเป็นระยะ แรงกดดันจะมากกว่าในระยะสั้น ขณะที่ผลกระทบส่วนเพิ่มจะค่อยๆ ลดลงในระยะกลางเมื่ออุปทานทดแทนเพิ่มขึ้น จังหวะที่แท้จริงของการปรับอุปสงค์และอุปทานนี้จะขึ้นอยู่กับความคืบหน้าในการขยายกำลังการผลิตและความเร็วในการรับรองผลิตภัณฑ์ของซัพพลายเออร์ทดแทน ปัจจุบัน ยังมีมุมมองที่แตกต่างกันในอุตสาหกรรมว่ากำลังการผลิตทดแทนจะสามารถครอบคลุมความต้องการโครงการในสหภาพยุโรปได้ทั้งหมดระหว่างปี 2027 ถึง 2028 หรือไม่

กลุ่มธุรกิจ PCS สำหรับกักเก็บพลังงานอาจได้รับผลกระทบมากกว่าอินเวอร์เตอร์โซลาร์เซลล์ด้วยเหตุผลหลักสองประการ ประการแรก โครงการกักเก็บพลังงานอิสระขนาดใหญ่ในยุโรปพึ่งพาการจัดหาเงินทุนโครงการมากกว่าโครงการโซลาร์เซลล์ที่อยู่อาศัยอย่างมีนัยสำคัญ ขณะที่สถาบันอย่าง EIB เป็นผู้ให้การสนับสนุนทางการเงินที่สำคัญสำหรับโครงการกักเก็บพลังงานอิสระในยุโรปประการที่สอง โซลูชันผลิตภัณฑ์แบตเตอรี่และ PCS แบบบูรณาการที่ผู้ผลิตเอเชียส่งเสริมในตลาดยุโรปจะเผชิญแรงกดดันด้านการปฏิบัติตามกฎระเบียบ โดยอาจถูกบังคับให้แยกส่วนประกอบหรือเปลี่ยนชิ้นส่วนเนื่องจากข้อจำกัดด้าน PCS รายการจัดซื้อจะต้องได้รับการปรับเปลี่ยน และจังหวะการขยายตัวของผู้ผลิต PCS จีนในตลาดกักเก็บพลังงานขนาดใหญ่อาจได้รับผลกระทบอย่างมีนัยสำคัญ

ควรสังเกตด้วยว่าอุปทานทดแทนที่ไม่ใช่จีนสำหรับ PCS กักเก็บพลังงานในปัจจุบันยังมีความสมบูรณ์น้อยกว่าอินเวอร์เตอร์โซลาร์เซลล์ ผู้ผลิต PCS ในยุโรปยังคงมีขนาดค่อนข้างจำกัด นี่เป็นอีกเหตุผลหนึ่งที่กลุ่ม PCS อาจเผชิญผลกระทบมากกว่า

ความเสี่ยงเฉพาะคือเลขาธิการ ESMC ได้ระบุอย่างชัดเจนต่อสาธารณะว่า แม้บริษัทจีนจะจัดตั้งฐานการผลิตอินเวอร์เตอร์ในยุโรป ก็ยังคงอยู่ภายใต้ข้อจำกัดตราบใดที่หน่วยงานนั้นถูกพิจารณาว่า 'เป็นของจีนหรือถูกควบคุมโดยจีน' จุดยืนนโยบายนี้ทำให้ยากที่จะใช้การผลิตในยุโรปเป็นเส้นทางหลักในการหลีกเลี่ยงข้อจำกัดต่อไป บริษัทจีนจำเป็นต้องประเมินกลยุทธ์การปฏิบัติตามกฎระเบียบในยุโรปใหม่

3. ข้อมูลเพิ่มเติม: แนวปฏิบัติมาตรา 28 ของ NZIA กำหนดให้ส่วนประกอบระบบโซลาร์เซลล์อย่างน้อย 4 จาก 8 รายการต้องไม่มีแหล่งกำเนิดจากจีน

ข้อจำกัดด้านการเงินของ EIB และ EIF ไม่ใช่การดำเนินนโยบายแบบโดดเดี่ยว ตั้งแต่เดือนมกราคม 2026 คณะกรรมาธิการยุโรปได้เผยแพร่แนวปฏิบัติในราชกิจจานุเบกษาของสหภาพยุโรปเกี่ยวกับการบังคับใช้มาตรา 28 ของกฎหมายอุตสาหกรรมสุทธิเป็นศูนย์ (NZIA) แนวปฏิบัติมีผลบังคับใช้ตั้งแต่วันที่ 30 ธันวาคม 2025 ในระดับเงินอุดหนุนการจัดซื้อสำหรับผู้อยู่อาศัย ผู้ประกอบการ และผู้บริโภค แนวปฏิบัติได้กำหนดกรอบการประเมิน 'การมีส่วนร่วมด้านความยั่งยืนและความยืดหยุ่น'

สำหรับระบบโซลาร์เซลล์ แนวปฏิบัติระบุส่วนประกอบหลัก 8 รายการผ่านรหัสศุลกากร ได้แก่ โพลีซิลิคอนเกรดโซลาร์ แท่งซิลิคอน เวเฟอร์ เซลล์โซลาร์ กระจกโซลาร์ แผงโซลาร์ อินเวอร์เตอร์โซลาร์ และตัวติดตามดวงอาทิตย์ แนวปฏิบัติระบุอย่างชัดเจนว่าการพึ่งพาอุปทานของสหภาพยุโรปต่อประเทศที่สามเพียงประเทศเดียว ซึ่งในทางปฏิบัติคือจีน สำหรับระบบโซลาร์เซลล์สูงถึง 79% จึงเข้าเกณฑ์ความยืดหยุ่น

เกณฑ์ความยืดหยุ่นใช้ระบบการให้คะแนนแบบผ่านหรือไม่ผ่าน ระบบโซลาร์เซลล์ต้องเป็นไปตามเงื่อนไขสามข้อต่อไปนี้จึงจะได้คะแนนผ่าน:

ประการแรก ระบบโซลาร์เซลล์ต้องไม่ถูกประกอบในประเทศที่สามที่มีการพึ่งพาสูง ซึ่งหมายถึงจีน

ประการที่สอง ส่วนประกอบหลักอย่างน้อยสี่รายการจากแปดรายการที่ระบุไว้ต้องไม่มีแหล่งกำเนิดจากประเทศที่สามนั้น

ประการที่สาม ในบรรดาส่วนประกอบสี่รายการดังกล่าว อินเวอร์เตอร์โซลาร์เซลล์และเซลล์โซลาร์ หรือส่วนประกอบเทียบเท่า ต้องไม่มีแหล่งกำเนิดจากประเทศที่สามนั้น และแผงโซลาร์เซลล์ต้องไม่ถูกประกอบในประเทศที่สามนั้น

กล่าวอีกนัยหนึ่ง กฎดังกล่าวกำหนดข้อบังคับด้านแหล่งกำเนิดสินค้าสำหรับสามส่วนหลัก ได้แก่ แผงโซลาร์ เซลล์โซลาร์ และอินเวอร์เตอร์ อินเวอร์เตอร์และเซลล์ต้องไม่มีแหล่งกำเนิดจากจีน และแผงโซลาร์ต้องไม่ถูกประกอบในจีน ในขณะเดียวกัน รายการเพิ่มเติมอย่างน้อยหนึ่งรายการจากส่วนประกอบแปดรายการต้องเป็นไปตามข้อกำหนดแหล่งกำเนิดที่ไม่ใช่จีนด้วย รายการเพิ่มเติมนี้สามารถเลือกจากโพลีซิลิคอน แท่งซิลิคอน เวเฟอร์ กระจกโซลาร์เซลล์ หรือระบบติดตามดวงอาทิตย์

ซึ่งหมายความว่าการตรวจสอบแหล่งกำเนิดจะไม่จำกัดอยู่เพียงขั้นตอนแผงโซลาร์อีกต่อไป แต่จะขยายไปยังต้นน้ำถึงโพลีซิลิคอน แท่งซิลิคอน และเวเฟอร์ ส่งผลให้เกณฑ์การปฏิบัติตามกฎระเบียบสำหรับบริษัทจีนในตลาดเงินอุดหนุนของยุโรปถูกยกระดับขึ้นอย่างมีนัยสำคัญ

มาตรา 28 ของ NZIA ครอบคลุมจุดเข้าถึงเงินอุดหนุนสำหรับตลาดแบบกระจายศูนย์ทั้งที่อยู่อาศัยและเชิงพาณิชย์-อุตสาหกรรมขนาดเล็กถึงขนาดกลาง เมื่อรวมกับข้อจำกัดด้านการเงินของ EIB และ EIF ซึ่งครอบคลุมจุดเข้าถึงแหล่งเงินทุนสำหรับโครงการขนาดใหญ่ จะก่อให้เกิดข้อจำกัดเชิงนโยบายแบบผสมผสานครอบคลุมทุกระดับตลาดสำหรับผลิตภัณฑ์โซลาร์เซลล์ของจีน

ที่มา: คณะกรรมาธิการยุโรป

4. อุปสรรคเชิงปฏิบัติที่การทดแทนกำลังการผลิตโซลาร์เซลล์ในยุโรปต้องเผชิญ

หนึ่งในวัตถุประสงค์เชิงนโยบายเบื้องหลังมาตรการจำกัดชุดนี้ของสหภาพยุโรปคือการสร้างโอกาสทดแทนสำหรับการผลิตโซลาร์เซลล์และระบบกักเก็บพลังงานในท้องถิ่น อย่างไรก็ตาม จากมุมมองของพื้นฐานอุตสาหกรรมและโครงสร้างต้นทุน ยุโรปจะพบว่าเป็นเรื่องยากที่จะเติมเต็มช่องว่างกำลังการผลิตในห่วงโซ่อุปทานโซลาร์เซลล์ได้อย่างมีนัยสำคัญในระยะสั้นถึงระยะกลาง

ต้นทุนค่าไฟฟ้ายังคงเป็นหนึ่งในข้อจำกัดหลักของการผลิตโซลาร์เซลล์ในยุโรป ควรสังเกตว่าตั้งแต่ปี 2025 ถึงต้นปี 2026 ตลาดยุโรปหลายแห่งบันทึกช่วงเวลาที่ราคาไฟฟ้าติดลบบ่อยครั้ง ตามข้อมูลสาธารณะของ Eurostat ในปี 2025 ชั่วโมงที่ราคาติดลบในตลาดต่างๆ เช่น เยอรมนี ฝรั่งเศส เนเธอร์แลนด์ และสเปน คิดเป็นประมาณ 6% ถึง 9% ของชั่วโมงทั้งหมดในไตรมาสแรกของปี 2026 จำนวนชั่วโมงที่ราคาไฟฟ้าติดลบในตลาดซื้อขายล่วงหน้ารายวันของ EU 27 เพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับปีก่อน

อย่างไรก็ตาม ปรากฏการณ์นี้เกิดจากความไม่สมดุลชั่วคราวระหว่างอุปสงค์และอุปทานในช่วงที่การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และพลังงานลมอยู่ในระดับสูงสุดเป็นหลัก ซึ่งสะท้อนราคาส่วนเพิ่มในตลาดจุดและไม่ได้แสดงถึงต้นทุนค่าไฟฟ้ารวมที่แท้จริงสำหรับผู้ใช้ภาคอุตสาหกรรม

จากรายงานอุตสาหกรรมที่เปิดเผยต่อสาธารณะ ราคาค่าไฟฟ้ารวมสำหรับผู้ใช้ภาคอุตสาหกรรมที่ใช้พลังงานเข้มข้นใน EU โดยอิงตามประเภทผู้ใช้อุตสาหกรรมที่มีปริมาณการใช้ไฟฟ้าต่อปีเกิน 150 GWh ยังคงอยู่ในระดับสูงในปี 2025 โดยระดับเฉลี่ยสูงกว่าข้อมูลเปรียบเทียบของจีนและสหรัฐอเมริกาอย่างมาก และส่วนต่างใกล้เคียงกับระดับในปี 2024

สำหรับกลุ่มธุรกิจต้นน้ำของอุตสาหกรรมโซลาร์เซลล์ที่ใช้พลังงานเข้มข้น เช่น โพลีซิลิคอน แท่งซิลิคอน และเวเฟอร์ ปัจจัยที่ส่งผลต่อการตัดสินใจลงทุนอย่างแท้จริงคือต้นทุนค่าไฟฟ้าอุตสาหกรรมรวม ซึ่งรวมถึงราคาค่าไฟฟ้า ภาษีและค่าธรรมเนียม ค่าธรรมเนียมเพิ่มเติมของระบบสายส่ง และความมั่นคงของการจ่ายไฟฟ้าระยะยาว ไม่ใช่ช่วงเวลาสั้นๆ ที่ราคาตลาดจุดติดลบ

การเกิดขึ้นของราคาไฟฟ้าติดลบกลับสะท้อนปัญหาเชิงโครงสร้างในระบบไฟฟ้าของยุโรป ได้แก่ ความยืดหยุ่นที่ไม่เพียงพอและความผันผวนของราคาตลาดที่รุนแรง ปัจจัยเหล่านี้ไม่เอื้อต่อการลงทุนในสินทรัพย์หนักระยะยาว

ระบบการซื้อขายสิทธิ์การปล่อยก๊าซเรือนกระจกของ EU (EU ETS) กำหนดกลไกโควตาและการกำหนดราคาที่เข้มงวดสำหรับการปล่อยมลพิษภาคอุตสาหกรรม การผลิตต้นน้ำของอุตสาหกรรมโซลาร์เซลล์มีการใช้ไฟฟ้าสูงและมีการปล่อยคาร์บอนทางอ้อมค่อนข้างสูง ภายใต้กรอบ EU ETS กำลังการผลิตใหม่ต้องแบกรับต้นทุนคาร์บอนที่เกี่ยวข้อง

นอกจากนี้ คำสั่งว่าด้วยการปล่อยมลพิษภาคอุตสาหกรรมของ EU (IED) ระเบียบ REACH ว่าด้วยสารเคมี และกฎระเบียบอื่นๆ กำหนดข้อจำกัดที่เข้มงวดต่อการใช้สารเคมีและการปล่อยมลพิษที่เกี่ยวข้องกับการผลิตโพลีซิลิคอน เวเฟอร์ และเซลล์แสงอาทิตย์ ดังนั้นต้นทุนการปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อมจึงสูงกว่าภูมิภาคอื่นอย่างมีนัยสำคัญ

สิ่งนี้สร้างความขัดแย้งเชิงนโยบายภายใน ในด้านหนึ่ง EU พยายามส่งเสริมการผลิตโซลาร์เซลล์ในประเทศผ่านนโยบายต่างๆ เช่น NZIA แต่ในอีกด้านหนึ่ง ข้อจำกัดด้านสิ่งแวดล้อมและการปล่อยคาร์บอนกลับยกระดับเกณฑ์สำหรับการผลิตในประเทศให้สูงขึ้น

การสนับสนุนภาคอุตสาหกรรมที่ไม่สมบูรณ์เป็นอุปสรรคหลักอีกประการหนึ่งห่วงโซ่อุปทานโซลาร์เซลล์ที่สมบูรณ์ประกอบด้วยโพลีซิลิคอน แท่งซิลิคอน เวเฟอร์ เซลล์ โมดูล วัสดุเสริมอย่างกระจก แผ่นหลัง ฟิล์ม EVA และ POE เพสต์เงินและเฟรม รวมถึงอุปกรณ์หลัก ในช่วงทศวรรษที่ผ่านมา จีนได้สร้างระบบนิเวศอุตสาหกรรมโซลาร์เซลล์ที่สมบูรณ์ที่สุดในโลก ขณะที่ยุโรปยังขาดห่วงโซ่อุปทานในประเทศที่เติบโตเต็มที่ในหลายส่วนสำคัญ โดยเฉพาะเวเฟอร์ชนิด N และอุปกรณ์ผลิตเซลล์

แม้จะสามารถประกอบโมดูลในยุโรปได้ แต่ชิ้นส่วนและวัสดุหลักยังคงต้องนำเข้า ดังนั้นการปรับปรุงความยืดหยุ่นของห่วงโซ่อุปทานที่แท้จริงจึงมีจำกัด

จากมุมมองผลตอบแทนจากเงินทุน ห่วงโซ่อุปทานโซลาร์เซลล์เป็นอุตสาหกรรมที่ใช้สินทรัพย์สูง มีวงจรการลงทุนยาวนาน และมีความเป็นวัฏจักรสูง ภายใต้บริบทที่ผู้ผลิตจีนบรรลุการผลิตขนาดใหญ่ต้นทุนต่ำแล้ว กำลังการผลิตใหม่ในยุโรปต้องแบกรับต้นทุนการลงทุนต่อหน่วยที่สูงกว่า ขณะที่ราคาขายผลิตภัณฑ์ยังถูกกดดันจากการแข่งขันราคาต่ำในตลาดสากล

โครงสร้างที่มีต้นทุนสูง ผลตอบแทนช้า และความเสี่ยงสูงนี้ ทำให้ความเต็มใจของตลาดทุนยุโรปในการลงทุนโครงการผลิตโซลาร์เซลล์ลดลง จนถึงปัจจุบัน ผู้ผลิตโมดูลโซลาร์เซลล์ท้องถิ่นในยุโรปหลายรายได้ประกาศหยุดการผลิตหรือล้มละลาย สะท้อนความเป็นจริงของความท้าทายนี้

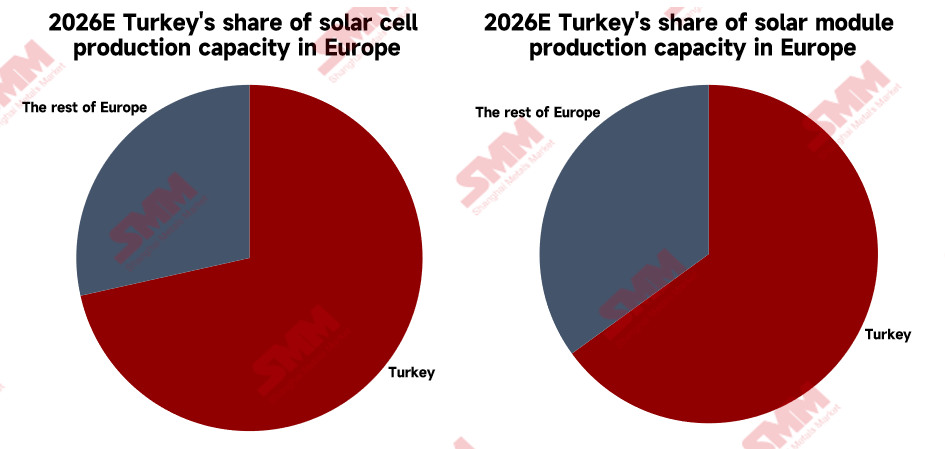

เป็นที่น่าสังเกตว่าตุรกีซึ่งอยู่ติดกับสหภาพยุโรป กำลังกลายเป็นฐานรองรับการผลิตโซลาร์เซลล์เพื่อให้บริการยุโรปอย่างเป็นรูปธรรม อย่างไรก็ตาม หน่วยงานหลักที่ขับเคลื่อนการขยายกำลังการผลิตไม่ใช่บริษัทจีน แต่เป็นผู้ผลิตท้องถิ่นของตุรกี ในปี 2024 ตุรกีเปิดตัวโครงการสนับสนุนการลงทุนเทคโนโลยีขั้นสูง HIT 30 มีมูลค่ารวมประมาณ 3 หมื่นล้านดอลลาร์สหรัฐ โดยให้สิทธิประโยชน์ทางภาษีและเงินอุดหนุนสำหรับการผลิตโซลาร์เซลล์ บริษัทท้องถิ่นของตุรกีครองส่วนแบ่งหลักของกำลังการผลิตโมดูลและเซลล์ในภูมิภาคยุโรปโดยรวมแล้ว

ที่มา: SMM

ข้อได้เปรียบของตุรกีอยู่ที่ราคาไฟฟ้าอุตสาหกรรมที่ต่ำกว่าประเทศหลักในสหภาพยุโรปอย่างมาก ต้นทุนแรงงานที่ต่ำกว่า และข้อตกลงสหภาพศุลกากรกับสหภาพยุโรป ซึ่งให้ความสะดวกทางภาษีสำหรับสินค้าที่เข้าสู่สหภาพยุโรป

อย่างไรก็ตาม ควรเข้าใจให้ชัดเจนว่าการขยายตัวของผู้ผลิตท้องถิ่นตุรกีไม่เท่ากับการย้ายฐานการผลิตของจีนในทางกลับกัน ตุรกีกำลังสร้างระบบการผลิตโฟโตวอลเทอิกในประเทศที่เป็นอิสระจากจีน ในปี 2024 และ 2025 ตุรกีได้ปรับขึ้นราคานำเข้าขั้นต่ำ (MIP) สำหรับเซลล์อย่างมีนัยสำคัญถึงสองครั้ง ซึ่งเป็นการสร้างอุปสรรคทางการค้าโดยตรงต่อเซลล์และโมดูลจากจีนที่ส่งออกไปยังตุรกี

กล่าวอีกนัยหนึ่ง ตุรกีมีบทบาทเป็น "ผู้จัดหาทางเลือกจากบุคคลที่สาม" ในห่วงโซ่อุปทานโฟโตวอลเทอิกของสหภาพยุโรป ไม่ใช่ช่องทางการขนส่งผ่านหรือหลีกเลี่ยงภาษีสำหรับบริษัทจีน โครงสร้างนี้คาดว่าจะสร้างความท้าทายใหม่ให้กับบริษัทโฟโตวอลเทอิกจีนที่ขยายธุรกิจไปต่างประเทศ

อุปสรรคเชิงโครงสร้างข้างต้นหมายความว่า แม้สหภาพยุโรปจะส่งเสริมการทดแทนในประเทศผ่านนโยบายหลายประการ เช่น ข้อจำกัดด้านการเงินของ EIB มาตรา 28 ของ NZIA และเกณฑ์ที่ไม่ใช่ราคาในการประมูลพลังงานหมุนเวียน แต่ความต้องการของตลาดยุโรปต่อผลิตภัณฑ์โฟโตวอลเทอิกจากจีน โดยเฉพาะเวเฟอร์และเซลล์ต้นน้ำ จะยังคงยากที่จะถูกทดแทนด้วยอุปทานในประเทศของสหภาพยุโรปได้อย่างสมบูรณ์ในช่วงปี 2027 ถึง 2028 และอาจนานกว่านั้น

หากบริษัทจีนเลือกที่จะตั้งโรงงานโดยตรงภายในสหภาพยุโรปเพื่อให้เป็นไปตามข้อกำหนดด้านแหล่งกำเนิดสินค้า พวกเขาจะเผชิญกับแรงกดดันด้านต้นทุนและกฎระเบียบเช่นเดียวกับการผลิตในท้องถิ่นของยุโรป ค่าไฟฟ้าที่สูง ต้นทุนคาร์บอน และข้อกำหนดด้านการปฏิบัติตามกฎระเบียบสิ่งแวดล้อมจะไม่เปลี่ยนแปลงเพราะสัญชาติของผู้ลงทุน

เมื่อรวมกับกฎที่ชัดเจนในข้อจำกัดของ EIB และ EIF ที่ว่า "หน่วยงานที่ควบคุมโดยจีน" ไม่ได้รับการยกเว้น คุณค่าเชิงปฏิบัติในการปฏิบัติตามกฎระเบียบของการตั้งโรงงานภายในสหภาพยุโรปจึงลดลงอีก

5. มุมมองของ SMM

ประการแรก ควรติดตามความเสี่ยงจากการแพร่กระจายของนโยบายอย่างใกล้ชิด สหภาพยุโรปใช้ความปลอดภัยทางไซเบอร์เป็นจุดเริ่มต้น และหลีกเลี่ยงเครื่องมือต่อต้านการทุ่มตลาดและการอุดหนุนแบบดั้งเดิมภายใต้กรอบ WTO โดยใช้การกีดกันทางการเงินเป็นมาตรการจำกัดรูปแบบใหม่แทน โมเดลนี้อาจถูกนำไปใช้โดยเศรษฐกิจอื่นๆ บริษัทอินเวอร์เตอร์จีนอาจเผชิญแรงกดดันจากการตรวจสอบในลักษณะเดียวกันในตลาดอเมริกาเหนือ สหราชอาณาจักร และออสเตรเลียในอนาคต

ประการที่สอง พื้นที่การยกเว้นสำหรับโครงการที่มีอยู่มีจำกัด และกำหนดเวลาส่งมอบของโครงการที่มีอยู่เป็นเรื่องเร่งด่วน จากวันที่สำคัญสามวันที่คณะกรรมาธิการยุโรปกำหนด ได้แก่ วันที่ 1 พฤษภาคม 1 กันยายน และ 1 พฤศจิกายน โครงการที่สามารถคงอินเวอร์เตอร์จีนไว้ได้ภายใต้เงื่อนไขสิทธิ์เดิมจะต้องมีความพร้อมเพียงพอก่อนวันที่ 1 พฤศจิกายน 2026 และต้องไม่มีช่องทางในการเปลี่ยนผู้จัดหาจำนวนโครงการที่เข้าเงื่อนไขเหล่านี้คาดว่าจะมีค่อนข้างจำกัด บริษัทจีนควรชี้แจงความคืบหน้าเฉพาะของโครงการในยุโรปที่อยู่ระหว่างก่อสร้างโดยเร็วที่สุด และดำเนินการส่งมอบที่มีอยู่ให้แล้วเสร็จภายในกรอบการปฏิบัติตามกฎระเบียบ

ประการที่สาม มาตรา 28 ของ NZIA สร้างแรงกดดันพร้อมกันต่อโมดูล เซลล์ และอินเวอร์เตอร์ แนวปฏิบัติกำหนดให้โมดูลต้องไม่ถูกประกอบในจีน และเซลล์กับอินเวอร์เตอร์ต้องไม่มีแหล่งกำเนิดจากจีน ซึ่งหมายความว่าสามเซกเมนต์หลักที่สำคัญที่สุดของห่วงโซ่อุปทานโซลาร์เซลล์ของจีนจะเผชิญกับเกณฑ์การเข้าถึงที่สูงขึ้นในตลาดเงินอุดหนุนของยุโรปพร้อมกัน เมื่อรวมกับข้อกำหนดที่ว่าอย่างน้อยสี่ในแปดชิ้นส่วนต้องไม่มีแหล่งกำเนิดจากจีน ความได้เปรียบทางการแข่งขันที่ผู้นำแบบครบวงจรของจีนเคยสร้างขึ้นผ่านการครอบคลุมทั้งห่วงโซ่อาจค่อยๆ กลายเป็นข้อเสียเปรียบด้านการปฏิบัติตามกฎระเบียบในตลาดเงินอุดหนุนของยุโรป

ประการที่สี่ เซกเมนต์ PCS สำหรับระบบกักเก็บพลังงานจะได้รับผลกระทบมากกว่าอินเวอร์เตอร์โซลาร์เซลล์ โครงการกักเก็บพลังงานขนาดใหญ่ในยุโรปพึ่งพาการจัดหาเงินทุนโครงการมากกว่าโครงการโซลาร์เซลล์ที่อยู่อาศัยอย่างมีนัยสำคัญ นอกจากนี้ โซลูชันผลิตภัณฑ์แบตเตอรี่และ PCS แบบครบวงจรยังเผชิญแรงกดดันด้านการปฏิบัติตามกฎระเบียบที่ต้องแยกออกจากกัน ด้วยเหตุนี้ จังหวะการขยายตัวของผู้ผลิต PCS จีนในตลาดกักเก็บพลังงานขนาดใหญ่ของยุโรปอาจได้รับผลกระทบอย่างมีนัยสำคัญ การพัฒนาในอนาคตควรจับตาดูการเปลี่ยนแปลงในการนำโซลูชันแบบครบวงจรไปใช้ในตลาดยุโรปและการปฏิบัติตามคำสั่งซื้อที่เกี่ยวข้อง

ประการที่ห้า คุณค่าด้านการปฏิบัติตามกฎระเบียบของการตั้งโรงงานในยุโรปลดลงอย่างชัดเจน และการพิจารณาว่าเป็นนิติบุคคลที่จีนควบคุมถือเป็นความเสี่ยงสำคัญ เลขาธิการ ESMC ได้ระบุอย่างชัดเจนต่อสาธารณะว่า แม้บริษัทจีนจะผลิตอินเวอร์เตอร์ในยุโรป แต่ยังคงไม่สามารถรับคำสั่งซื้อจากโครงการที่ได้รับเงินทุนจาก EIB ได้ ตราบใดที่ถูกพิจารณาว่า 'จีนควบคุม' กฎเกณฑ์นี้ทำให้เส้นทางที่เคยใช้กันทั่วไปในการตั้งโรงงานในยุโรปเพื่อหลีกเลี่ยงข้อจำกัดด้านนโยบายนั้นยากที่จะดำเนินต่อไปได้ บริษัทจีนต้องออกแบบกลยุทธ์การปฏิบัติตามกฎระเบียบใหม่ ประสิทธิผลของวิธีการต่างๆ เช่น การปรับโครงสร้างความเป็นเจ้าของหุ้นและการดำเนินงานแบรนด์ร่วมทุนก็จะถูกตรวจสอบบนพื้นฐานของการควบคุมเชิงเนื้อหาเช่นกัน

ประการที่หก เซมิคอนดักเตอร์กำลังและชิ้นส่วนพาสซีฟไม่ถูกจำกัด ซึ่งเป็นจุดกันชนที่ชัดเจนสำหรับเซกเมนต์ต้นน้ำ นโยบายปัจจุบันไม่เกี่ยวข้องกับข้อจำกัดการจัดซื้ออุปกรณ์กำลังสำคัญ เช่น IGBT และ MOSFETความสัมพันธ์ด้านอุปทานระหว่างผู้ผลิตเซมิคอนดักเตอร์กำลังต้นน้ำของจีนกับผู้ผลิตอินเวอร์เตอร์ท้องถิ่นในยุโรปยังไม่ได้รับผลกระทบอย่างมีนัยสำคัญ เซกเมนต์นี้เป็นหนึ่งในไม่กี่พื้นที่ในตลาดยุโรปที่ยังคงไม่ได้รับผลกระทบอย่างชัดเจนสำหรับบริษัทต้นน้ำของจีน ผู้ผลิตที่เกี่ยวข้องสามารถติดตามความต้องการอุปกรณ์เพิ่มเติมที่เกิดจากการขยายกำลังการผลิตของผู้ผลิตอินเวอร์เตอร์ท้องถิ่นในยุโรปอย่างใกล้ชิด

ประการที่เจ็ด ข้อจำกัดเชิงปฏิบัติของการทดแทนกำลังการผลิตท้องถิ่นในยุโรปสามารถให้กันชนแก่บริษัทจีนได้อย่างจำกัดเท่านั้น ปัญหาเชิงโครงสร้าง เช่น ราคาไฟฟ้าอุตสาหกรรมที่สูง ข้อจำกัดด้านการปล่อยคาร์บอนที่เข้มงวด และการสนับสนุนภาคอุตสาหกรรมที่ไม่เพียงพอ เป็นตัวกำหนดว่าจังหวะการขยายกำลังการผลิตท้องถิ่นภายในสหภาพยุโรปจะมีจำกัด และยังบ่งชี้ถึงช่องว่างระหว่างเป้าหมายนโยบายกับความเป็นจริงทางอุตสาหกรรม อย่างไรก็ตาม ควรสังเกตว่าการขยายกำลังการผลิตโดยผู้ผลิตท้องถิ่นในประเทศโดยรอบ เช่น ตุรกี กำลังเติมเต็มช่องว่างนี้บางส่วนอย่างรวดเร็ว หน้าต่างเวลาในการปรับตัวที่มีให้สำหรับบริษัทจีนอาจสั้นกว่าที่คาดไว้

ประการที่แปด ขอบเขตมาตรการตอบโต้ของจีนอาจขยายตัวเพิ่มเติม กระทรวงพาณิชย์ของจีนได้ระบุอย่างชัดเจนในการตอบสนองต่อข้อจำกัดด้านการจัดหาเงินทุนของ EIB ว่าจีน "จะใช้มาตรการที่จำเป็น" มาตรการตอบโต้ที่อาจเกิดขึ้นในอนาคตอาจรวมถึงการควบคุมการส่งออกแร่หายากและโพลีซิลิคอน การสอบสวนการทุ่มตลาดและการอุดหนุนต่อผลิตภัณฑ์ของสหภาพยุโรป และการดำเนินคดีทางกฎหมายภายใต้กลไกระงับข้อพิพาทของ WTO

ณ ปัจจุบัน คณะกรรมาธิการยุโรปยังไม่ได้เผยแพร่เอกสารแนวทางอย่างเป็นทางการสำหรับข้อจำกัดด้านการจัดหาเงินทุนของ EIB และ EIF รายละเอียดสำคัญยังคงต้องติดตามอย่างใกล้ชิด รวมถึงเกณฑ์เฉพาะในการพิจารณา "การควบคุมโดยจีน" ในการดำเนินการ และว่าขอบเขตการตรวจสอบสำหรับชิ้นส่วนพาสซีฟจะถูกขยายหรือไม่

เขียนโดย: Ryan Tey Tze Yang | นักวิเคราะห์ตลาดพลังงานแสงอาทิตย์

![[SMM PV] สองบริษัทจับมือเข้าสู่ธุรกิจ PV อวกาศ!](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV] AIKO คว้าคำสั่งซื้อแบบรวมศูนย์ขนาดใหญ่อีกครั้งในอียิปต์ เร่งขยายตลาดโซลาร์เซลล์ระดับไฮเอนด์ในตะวันออกกลางและแอฟริกาอย่างเข้มข้น](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)

![[SMM PV News Flash] สองหน่วยงานส่งเสริมการพัฒนาการเชื่อมต่อไฟฟ้าสีเขียวโดยตรงแบบหลายผู้ใช้](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)