สัญญาซื้อขายล่วงหน้าสเตนเลสสตีลตลาดเซี่ยงไฮ้ (สัญญาเดือนกันยายน 2569 หลังจากการโรลโอเวอร์สัญญา) ซื้อขายในรูปแบบอ่อนตัวแกว่งตัวในกรอบตลอดสัปดาห์สิ้นสุดวันที่ 22 พฤษภาคม 2569 ถูกกดดันระหว่างปัจจัยลบด้านมหภาคจากต่างประเทศและปัจจัยพื้นฐานตลาดจริงที่ยังคงแข็งแกร่ง สัญญาปิดที่ประมาณ 2,176 ดอลลาร์/ตัน (14,800 หยวน/ตัน) ณ วันที่ 22 พฤษภาคม

สัปดาห์นี้เผยให้เห็นความแตกต่างอย่างชัดเจนระหว่างตลาดกระดาษและตลาดจริง ตลาดฟิวเจอร์สเผชิญแรงกดดันขาลงจากการเปลี่ยนแปลงความคาดหวังเกี่ยวกับนโยบายการเงินต่างประเทศ ขณะที่ตลาดสปอตพิสูจน์ให้เห็นความยืดหยุ่นอย่างน่าทึ่ง ได้รับแรงหนุนจากระดับสินค้าคงคลังที่ตึงตัวและอุปสงค์ปลายน้ำที่มั่นคง ความแตกต่างนี้กลายเป็นแรงตึงเครียดหลักของสัปดาห์

ความเชื่อมั่นด้านมหภาคสะดุด; ความคาดหวังด้านนโยบายปรับเทียบใหม่

ปัจจัยขับเคลื่อนโดยตรงของความอ่อนแอในตลาดฟิวเจอร์สคือการเปลี่ยนแปลงที่ชัดเจนในการสื่อสารของเฟด บันทึกการประชุมนโยบายการเงินเดือนเมษายนที่เผยแพร่แสดงท่าทีเข้มงวดน้อยกว่าที่ตลาดคาดการณ์ไว้เกี่ยวกับการปรับลดอัตราดอกเบี้ยในระยะใกล้ สิ่งนี้กระตุ้นให้เกิดการประเมินแนวโน้มสภาพคล่องใหม่ในวงกว้าง ส่งผลให้ดัชนีดอลลาร์สหรัฐและอัตราผลตอบแทนพันธบัตรรัฐบาลทรงตัวในระดับสูง ซึ่งเป็นปัจจัยลบต่อสินค้าโภคภัณฑ์ทั้งหมดที่กำหนดราคาเป็นดอลลาร์

อย่างไรก็ตาม ในประเทศมีพัฒนาการเชิงบวกที่ช่วยชดเชยแรงกดดันจากภายนอกบางส่วน จีนและสหรัฐฯ ตกลงในหลักการที่จะหารือกรอบการลดภาษีศุลกากรคู่ขนานภายใต้โครงสร้างสภาการค้าของทั้งสองฝ่าย โดยทั้งสองฝ่ายอาจปรับลดภาษีสินค้ามูลค่า 300 ล้านดอลลาร์ขึ้นไป สัญญาณจากการผ่อนคลายความตึงเครียดทวิภาคีนี้ช่วยดูดซับความเชื่อมั่นเชิงลบบางส่วนที่อาจกดดันสินค้าโภคภัณฑ์ในประเทศมากกว่านี้

สินค้าคงคลังลดลงต่อเนื่อง; อุปสงค์ทรงตัว

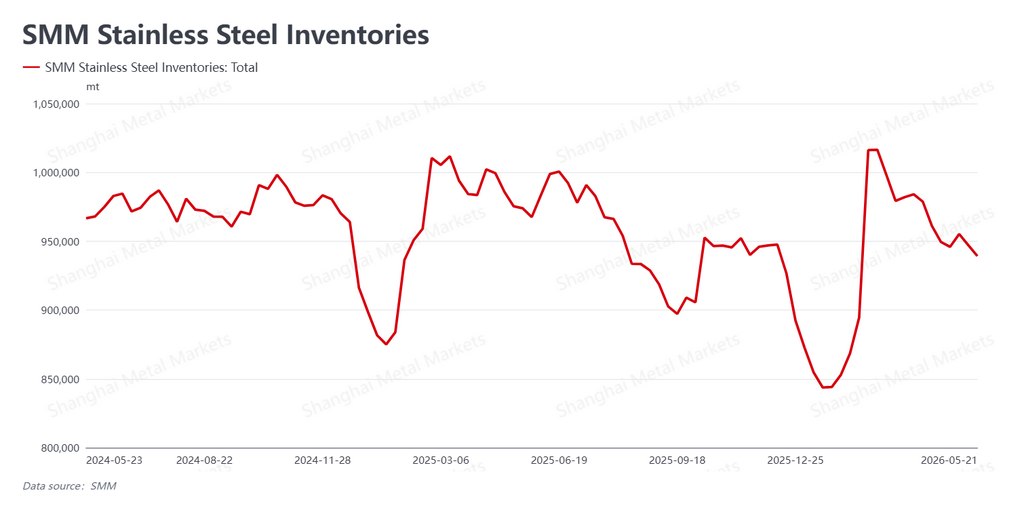

ความยืดหยุ่นของตลาดสปอตตั้งอยู่บนปัจจัยพื้นฐานที่เป็นรูปธรรมสองประการ ข้อมูล SMM แสดงให้เห็นว่าสินค้าคงคลังทางสังคมลดลงต่อเนื่องในสัปดาห์นี้เหลือ 939,200 ตัน ลดลง 7,900 ตันเมื่อเทียบรายสัปดาห์ ในช่วงที่ภาคสเตนเลสสตีลกำลังเข้าสู่ช่วงอุปสงค์ต่ำตามฤดูกาลในปลายเดือนพฤษภาคม การหดตัวของสินค้าคงคลังที่สวนทางฤดูกาลนี้ให้แรงหนุนเชิงโครงสร้างแก่ตลาดเงินสด

ปัจจัยสามประการอธิบายความสามารถของตลาดสปอตในการต้านทานการปรับลดราคาที่เห็นในตลาดฟิวเจอร์ส ประการแรก โรงงานจัดสรรอุปทานอย่างระมัดระวังมากกว่าปกติ ทำให้ผู้ค้ามีแรงกดดันในการส่งมอบระยะใกล้ต่ำลง ประการที่สอง บริษัทการค้าระมัดระวังในการสะสมสินค้าคงคลังราคาสูง ตำแหน่งสต็อกของตนเองยังคงตึงตัว ป้องกันการเทขายแบบตื่นตระหนกที่บางครั้งกดดันราคาจริง ประการที่สาม และอาจสำคัญที่สุด อุปสงค์จากผู้ใช้ปลายทาง — แม้จะระมัดระวัง — ไม่ได้ลดลง ผู้ซื้อปลายน้ำยังคงดึงวัสดุในอัตราคงที่แม้จะมีมุมมองที่ระมัดระวังต่อแนวโน้มระยะยาว

วัตถุดิบผ่อนคลาย; การผลิตยังคงคึกคัก

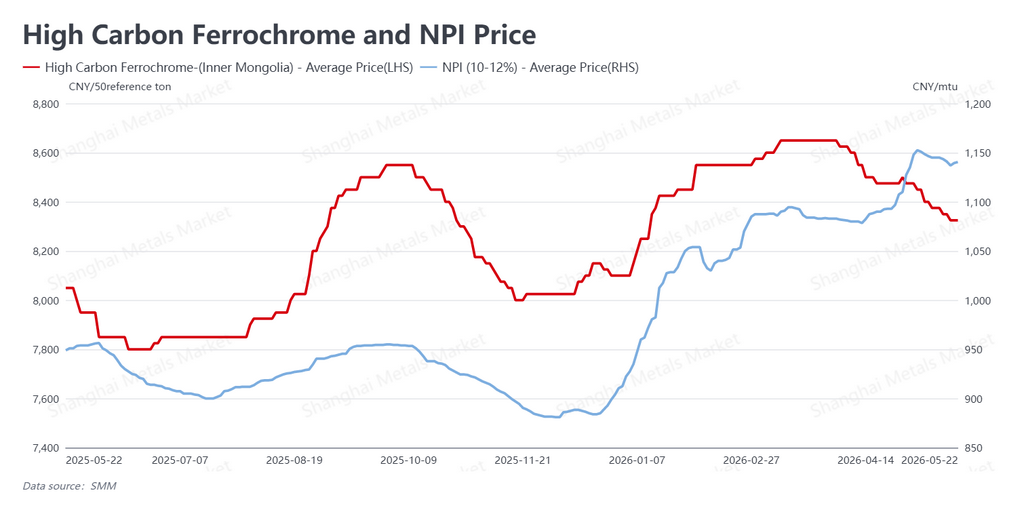

ราคาวัตถุดิบปรับลดลงเล็กน้อยจากผลกระทบของราคาเหล็กสำเร็จรูปที่อ่อนตัวและมาร์จิ้นโรงงานที่ถูกบีบ เฟอร์โรโครมคาร์บอนสูงลดลงเหลือประมาณ 1,224 ดอลลาร์/หน่วย 50 กก. (8,325 หยวน/หน่วย 50 กก.) ขณะที่ราคานิกเกิลพิกไอรอน (NPI) ปรับลดลงเหลือ 168 ดอลลาร์/จุดเปอร์เซ็นต์นิกเกิล (1,140.5 หยวน/จุดเปอร์เซ็นต์นิกเกิล) แม้มาร์จิ้นถูกบีบ โรงงานสเตนเลสยังคงมีกำไรเพียงพอที่จะรักษาอัตราการผลิตสูง และอัตราการเดินเครื่องยังคงอยู่ในระดับสูง สิ่งนี้บ่งชี้ว่าอุปทานส่วนเกินในระยะยาวของอุตสาหกรรมยังไม่กลับทิศ

มองไปข้างหน้า: อ่อนตัวท่ามกลางแรงหนุน

เมื่อปลายเดือนพฤษภาคมเปลี่ยนผ่านสู่เดือนมิถุนายน สเตนเลสสตีลเผชิญพลวัตแบบกระดานหก: ความไม่แน่นอนด้านมหภาคยังคงกดดันสัญญาฟิวเจอร์ส ขณะที่สินค้าคงคลังตึงตัวและอุปสงค์เงินสดที่ยืดหยุ่นเป็นพื้นรองรับราคาจริง ลักษณะตลาดในระยะใกล้น่าจะขึ้นอยู่กับว่าอุปสงค์ปลายน้ำจะรักษาตัวได้หรือไม่เมื่อช่วงซบเซาฤดูร้อนตามปกติใกล้เข้ามา

ในระยะใกล้ คาดว่าสัญญาหลักจะซื้อขายในกรอบอ่อนตัวพร้อมความพยายามเป็นระยะในการหาแนวรับ การปรับตัวขึ้นอย่างยั่งยืนต้องอาศัยการเปลี่ยนแปลงที่สำคัญในความคาดหวังนโยบายเฟดหรือการลดลงอย่างมีนัยสำคัญของสินค้าคงคลังสปอต ซึ่งทั้งสองอย่างดูเหมือนจะยังไม่เกิดขึ้นในเร็วๆ นี้ ผู้ค้าควรเตรียมพร้อมสำหรับสภาวะการซื้อขายในกรอบต่อเนื่อง โดยเบซิสสปอต-ฟิวเจอร์สจะเป็นจุดสนใจหลักมากขึ้น

เขียนโดย Bruce Chew

นักวิเคราะห์นิกเกิลและสเตนเลสสตีล, Shanghai Metals Market

อีเมล: bruce.chew@metal.com

โทร: +601167087088

![[SMM สแตนเลส แฟลช] ราคาสแตนเลสในเอเชียคงตัวต่อเนื่องสัปดาห์ที่สามท่ามกลางตลาดที่เงียบเหงา](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)