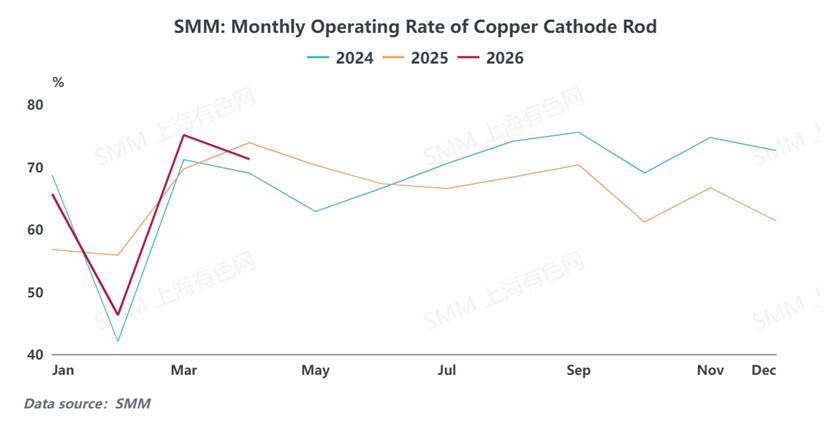

ตามข้อมูลของ SMM อัตราการเดินเครื่องของผู้ผลิตทองแดงแท่งคาโทดในเดือนเมษายนอยู่ที่ 71.2% ลดลง 3.86 จุดเปอร์เซ็นต์เมื่อเทียบรายเดือน ต่ำกว่าที่คาดการณ์ 3.86 จุดเปอร์เซ็นต์ และลดลง 2.65 จุดเปอร์เซ็นต์เมื่อเทียบรายปี โดยอัตราการเดินเครื่องของผู้ผลิตรายใหญ่อยู่ที่ 82.69% ผู้ผลิตขนาดกลาง 53.11% และผู้ผลิตขนาดเล็ก 64.84%

ในเดือนเมษายน อัตราการเดินเครื่องของผู้ผลิตทองแดงแท่งคาโทดอยู่ที่ 71.2% ลดลง 3.86 จุดเปอร์เซ็นต์เมื่อเทียบรายเดือน และลดลง 2.65 จุดเปอร์เซ็นต์เมื่อเทียบรายปี (อัตราการเดินเครื่องในเดือนเมษายนปีที่แล้วอยู่ที่ 73.85%)

โดยรวมแล้ว ตลาดทองแดงแท่งคาโทดในเดือนเมษายนมีผลการดำเนินงานอ่อนแอกว่าเดือนมีนาคม เนื่องจากราคาทองแดงปรับตัวสูงขึ้นอย่างต่อเนื่องในระหว่างเดือน ทำให้การจัดซื้อของปลายน้ำระมัดระวังมากขึ้น และการปลดปล่อยอุปสงค์ใหม่ถูกจำกัด การผลิตของผู้ผลิตทองแดงแท่งคาโทดในเดือนนี้พึ่งพาคำสั่งซื้อที่สะสมไว้ก่อนหน้าเป็นหลัก โดยการส่งมอบคำสั่งซื้อที่มีอยู่ช่วยหนุนอัตราการเดินเครื่องได้บ้าง ขณะเดียวกัน อัตราการเดินเครื่องของทองแดงแท่งรีไซเคิลยังคงอยู่ในระดับต่ำมาก ทำให้อุปสงค์ทดแทนสำหรับทองแดงแท่งคาโทดเพิ่มขึ้นตามไปด้วย ส่งผลให้คำสั่งซื้อใหม่ของทองแดงแท่งคาโทดยังคงรักษาเสถียรภาพและความยืดหยุ่นได้ในระดับหนึ่ง แม้ในบริบทที่ราคาทองแดงปรับตัวสูงขึ้น ในส่วนของภาคปลายน้ำ ได้รับผลกระทบจากการฟื้นตัวของราคาทองแดง อัตราการเดินเครื่องของผู้ผลิตสายเคเบิลและลวดเคลือบอีนาเมลก็ปรับตัวลดลงในระดับที่แตกต่างกัน

ในเดือนเมษายน จำนวนวันสต็อกวัตถุดิบของผู้ผลิตทองแดงแท่งคาโทดอยู่ที่ 1.85 วัน และจำนวนวันสต็อกสินค้าสำเร็จรูปอยู่ที่ 3.46 วัน

หลังจากราคาทองแดงฟื้นตัว ผู้ผลิตทองแดงแท่งคาโทดระมัดระวังในการจัดซื้อมากขึ้น โดยซื้อเฉพาะตามความต้องการเท่านั้น ทำให้จำนวนวันสต็อกวัตถุดิบเพิ่มขึ้น 0.06 วันเมื่อเทียบรายเดือน ขณะเดียวกัน คำสั่งซื้อจากผู้ผลิตสายเคเบิลและลวดเคลือบอีนาเมลปลายน้ำมีผลการดำเนินงานไม่โดดเด่น โดยอุปสงค์ยังคงอ่อนแอลงอย่างต่อเนื่อง จังหวะการรับสินค้าชะลอตัวลงเมื่อเทียบกับช่วงก่อนหน้า ส่งผลให้จำนวนวันสต็อกสินค้าสำเร็จรูปเพิ่มขึ้น 0.32 วันเมื่อเทียบรายเดือน

คาดว่าอัตราการเดินเครื่องของผู้ผลิตทองแดงแท่งคาโทดในเดือนพฤษภาคมจะอยู่ที่ 67.42%

มองไปข้างหน้าในเดือนพฤษภาคม คาดว่าอัตราการเดินเครื่องของทองแดงแท่งคาโทดจะลดลง 3.77 จุดเปอร์เซ็นต์เมื่อเทียบรายเดือนมาอยู่ที่ 67.42% ลดลง 2.84 จุดเปอร์เซ็นต์เมื่อเทียบรายปี ได้รับผลกระทบจากปัจจัยสองด้าน ทั้งราคาทองแดงที่ปรับตัวสูงขึ้นอย่างต่อเนื่องและการเข้าสู่ช่วงนอกฤดูกาลการบริโภคแบบดั้งเดิม ผู้ผลิตปลายน้ำชะลอจังหวะการจัดซื้อลงอย่างมีนัยสำคัญ โดยแรงขับเคลื่อนของคำสั่งซื้อใหม่ไม่เพียงพอ ขณะเดียวกัน ผู้ผลิตระมัดระวังมากขึ้นต่อความคาดหวังคำสั่งซื้อในอนาคต โดยอารมณ์รอดูสถานการณ์ทวีความรุนแรงขึ้นอย่างเห็นได้ชัด ส่งผลกดดันความกระตือรือร้นในการผลิตเพิ่มเติม และผลักดันให้อัตราการเดินเครื่องโดยรวมยังคงอ่อนแอลงต่อเนื่อง