ArcelorMittal (AM) — สรุปรายงานประจำปี 2025

ArcelorMittal ผู้ผลิตเหล็กรายใหญ่อันดับสองของโลก เผยแพร่รายงานประจำปี 2025 ในเดือนมีนาคม 2026 ในระหว่างปี การดำเนินงานผลิตเหล็กของกลุ่มบริษัทชะลอตัวลงในวงกว้าง โดยผลผลิตเหล็กดิบในยุโรปหดตัวอย่างรุนแรงถึง 6.6% เมื่อเทียบกับปีก่อน ขณะที่ปริมาณในอินเดียและบราซิลก็ลดลงเช่นกัน มีเพียงอเมริกาเหนือเท่านั้นที่บันทึกการเติบโตของผลผลิต อันเป็นผลจากการรวมโรงงานเหล็กเพิ่มเติมเข้ามา พลวัตเหล่านี้สะท้อนถึงการบริโภคเหล็กที่ปรากฏ (ASC) ที่อ่อนตัวลงทั่วโลก ซึ่งถูกซ้ำเติมด้วยแรงกดดันด้านการแข่งขันที่ทวีความรุนแรงขึ้น อย่างไรก็ตาม ธุรกิจเหมืองแร่มีผลการดำเนินงานที่โดดเด่น โดยปริมาณการส่งออกแร่เหล็กจากไลบีเรียพุ่งขึ้น 37.5% ช่วยชดเชยอุปสรรคในส่วนธุรกิจผลิตเหล็กได้อย่างมีนัยสำคัญ

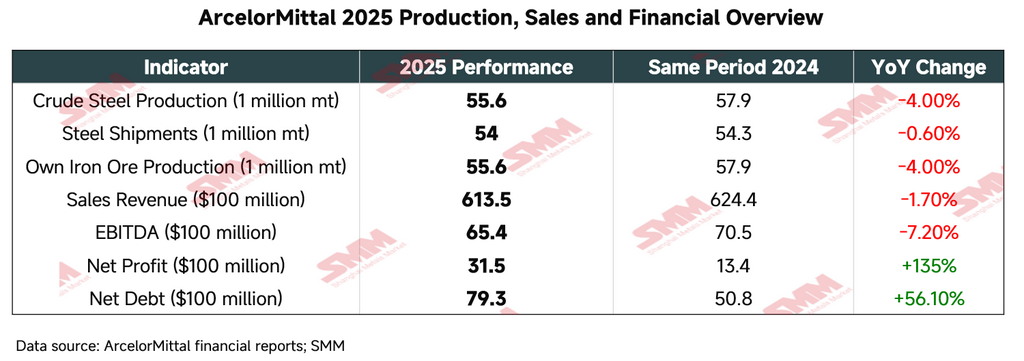

I. ภาพรวมการผลิต การจัดส่ง และผลการดำเนินงานทางการเงินที่สำคัญ ปี 2025

ในปี 2025 ArcelorMittal แสดงให้เห็นถึงความยืดหยุ่นในการดำเนินงานที่แข็งแกร่ง ท่ามกลางอุปสงค์เหล็กโลกที่ซบเซาและอุปสรรคทางการค้าที่ซับซ้อน การปรับโครงสร้างพอร์ตโฟลิโอ โดยเฉพาะการรวมโรงงานแปรรูปเหล็กแผ่นรีดแบน Calvert อย่างเต็มรูปแบบ และการเติบโตอย่างแข็งแกร่งของธุรกิจแร่เหล็ก เป็นจุดเด่นสำคัญของปี

แม้การผลิตเหล็กดิบและปริมาณการจัดส่งจะลดลงเล็กน้อย แต่กำไรสุทธิขยายตัวอย่างมีนัยสำคัญ โดยมีปัจจัยหลักจากรายการที่ไม่เกิดขึ้นเป็นประจำ โดยเฉพาะกำไรทางบัญชีจำนวน 1.9 พันล้านดอลลาร์สหรัฐ จากการเข้าซื้อส่วนได้เสียในส่วนของผู้ถือหุ้นที่เหลือ 50% ใน AMNS Calvert การเพิ่มขึ้นของหนี้สินสุทธิมีสาเหตุหลักจากการรวม Calvert อย่างเต็มรูปแบบและกิจกรรมการควบรวมและเข้าซื้อกิจการอื่นๆ

II. การกระจายตามกลุ่มธุรกิจและผลการดำเนินงาน

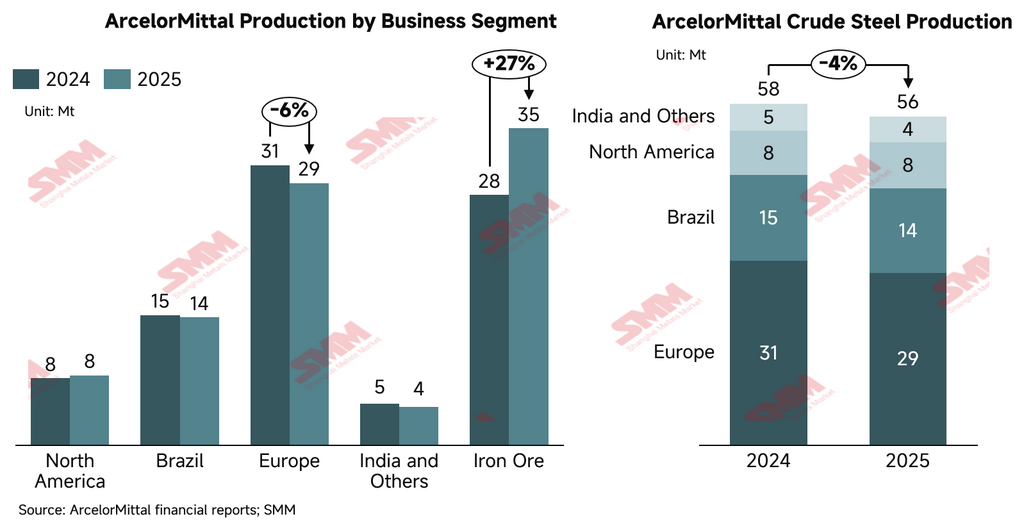

ในปี 2025 โครงสร้างการดำเนินงานทั่วโลกของ ArcelorMittal มีการปรับเปลี่ยนเชิงโครงสร้างอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งการเข้าซื้อโรงงานรีดเหล็กแผ่นแบน Calvert ในอเมริกาเหนืออย่างเต็มรูปแบบ และการขายสินทรัพย์ที่ไม่ใช่ธุรกิจหลักในบอสเนีย-เฮอร์เซโกวีนา ซึ่งช่วยปรับโครงสร้างการผลิตและการจัดส่งของกลุ่มบริษัทให้เหมาะสมยิ่งขึ้น ต่อไปนี้เป็นการเปรียบเทียบข้อมูลการผลิตและการจัดส่งที่สำคัญรายกลุ่มธุรกิจของปี 2025 เทียบกับปีก่อนหน้าอย่างละเอียด:

-

อเมริกาเหนือ

กลุ่มธุรกิจนี้บันทึกการเติบโตทั้งผลผลิตและปริมาณการจัดส่งในปี 2025 โดยได้รับประโยชน์หลักจากการรวมโรงงาน AMNS Calvert อย่างเต็มรูปแบบในช่วงครึ่งหลังของปี และการฟื้นตัวของการผลิตในเม็กซิโกหลังจากการหยุดงานประท้วงในปี 2024

-

การผลิตเหล็กกล้าดิบ: 7.8 ล้านตัน (ปี 2024: 7.5 ล้านตัน) เพิ่มขึ้น 2.9% เมื่อเทียบปีต่อปี

-

การส่งมอบเหล็กกล้า: 10.3 ล้านตัน (ปี 2024: 10.1 ล้านตัน) เพิ่มขึ้น 2.2% เมื่อเทียบปีต่อปี

-

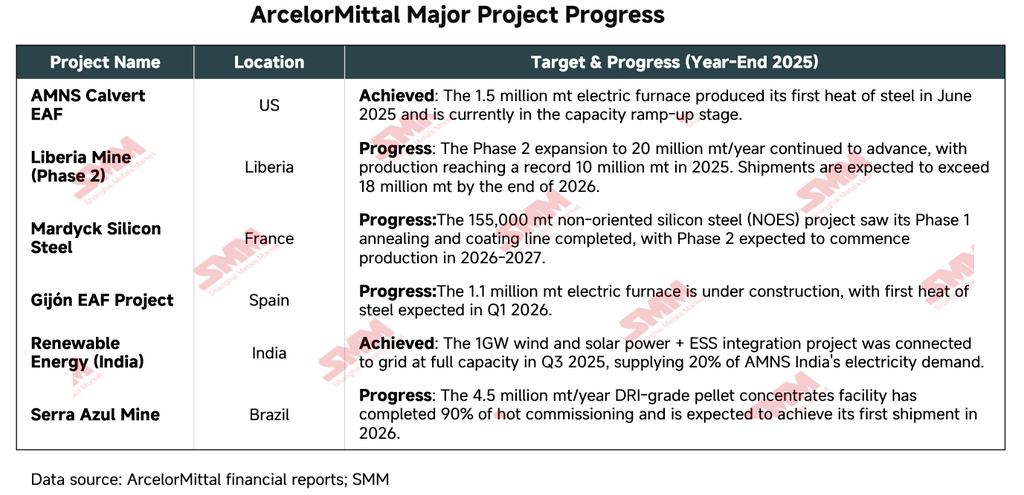

พัฒนาการสำคัญ: เตาหลอมไฟฟ้า (EAF) กำลังการผลิต 1.5 ล้านตันต่อปี ณ โรงงาน Calvert เริ่มเดินเครื่องในเดือนมิถุนายน 2025 ช่วยเสริมศักยภาพการจัดหาผลิตภัณฑ์เหล็กแผ่นมูลค่าเพิ่มสูงในภูมิภาค

-

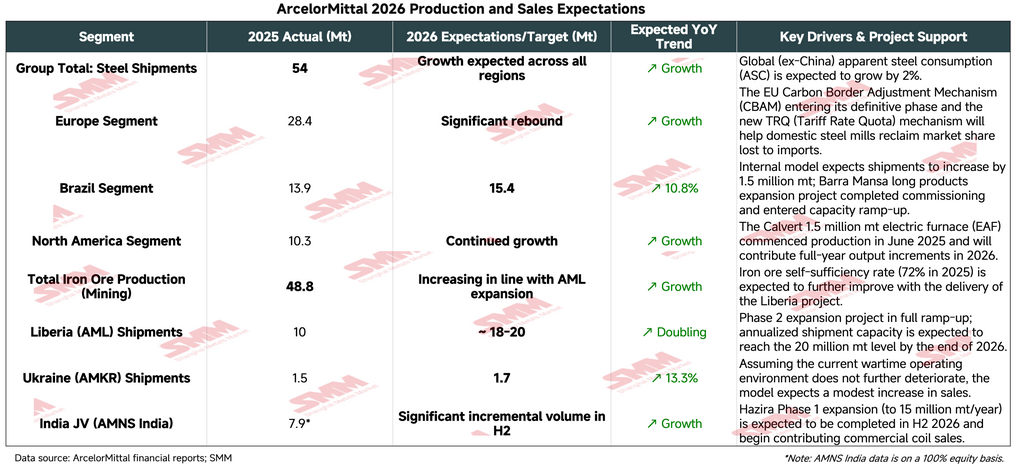

แนวโน้มปริมาณปี 2026: คาดว่าทั้งการผลิตและการส่งมอบจะเพิ่มขึ้นสอดคล้องกับแนวโน้มภูมิภาคโดยรวม

-

ปัจจัยขับเคลื่อนการเติบโต: EAF กำลังการผลิต 1.5 ล้านตันต่อปี ณ Calvert ซึ่งรวมงบในครึ่งปีหลัง 2025 ปัจจุบันอยู่ในช่วงเพิ่มกำลังการผลิต และจะสร้างปริมาณเพิ่มเติมในปี 2026

-

บราซิล

แม้จะเผชิญแรงกดดันด้านอัตรากำไร แต่กลุ่มธุรกิจบราซิลยังคงรักษาปริมาณการผลิตและการส่งมอบได้อย่างมีเสถียรภาพสูง โดยยังคงเป็นเสาหลักด้านความสามารถในการทำกำไรของกลุ่มบริษัท

-

การผลิตเหล็กกล้าดิบ: 14.3 ล้านตัน (ปี 2024: 14.5 ล้านตัน) ลดลง 1.3% เมื่อเทียบปีต่อปี

-

การส่งมอบเหล็กกล้า: 13.9 ล้านตัน (ปี 2024: 14.1 ล้านตัน) ลดลง 0.9% เมื่อเทียบปีต่อปี

-

พัฒนาการสำคัญ: การขยายโรงรีดเหล็กยาว Barra Mansa เริ่มเดินเครื่องในครึ่งปีหลัง 2025 เพิ่มกำลังการผลิตเหล็กยาวมูลค่าเพิ่มสูง 0.4 ล้านตันต่อปี

-

แนวโน้มปริมาณปี 2026: คาดการณ์ว่าการส่งมอบเหล็กกล้าจะแตะ 15.4 ล้านตันในปี 2026 สูงกว่า 13.95 ล้านตันที่บันทึกในปี 2025 อย่างมีนัยสำคัญ

-

ปัจจัยขับเคลื่อนการเติบโต: แม้จะเผชิญอุปสรรคด้านอุปสงค์ในปี 2025 จากอัตราดอกเบี้ยที่สูงและการนำเข้าจากจีนที่เพิ่มขึ้นอย่างรวดเร็ว แต่กลุ่มบริษัทมีมุมมองเชิงบวกต่อการเติบโตในปี 2026

-

ยุโรป

ได้รับผลกระทบจากอุปสงค์ตลาดที่อ่อนตัวและการซ่อมบำรุงเตาถลุงหมายเลข 4 ตามแผนที่ Dunkirk ทำให้ผลผลิตเหล็กกล้าดิบในยุโรปหดตัว อย่างไรก็ตาม การส่งมอบที่ลดลงน้อยกว่าบ่งชี้ถึงการรักษาส่วนแบ่งตลาดที่ค่อนข้างแข็งแกร่ง

-

การผลิตเหล็กกล้าดิบ: 29.2 ล้านตัน (ปี 2024: 31.2 ล้านตัน) ลดลง 6.6% เมื่อเทียบปีต่อปี

-

การส่งมอบเหล็กกล้า: 28.4 ล้านตัน (ปี 2024: 28.7 ล้านตัน) ลดลง 0.9% เมื่อเทียบปีต่อปี

-

พัฒนาการสำคัญ: การขายกิจการโรงงานเหล็กครบวงจรผลิตเหล็กยาว Zenica ในบอสเนีย-เฮอร์เซโกวีนา เสร็จสิ้นในเดือนตุลาคม สะท้อนการเปลี่ยนผ่านเชิงกลยุทธ์ของกลุ่มบริษัทสู่สินทรัพย์คาร์บอนต่ำ

-

แนวโน้มปริมาณปี 2026: คาดว่าปริมาณการส่งมอบจะฟื้นตัวและเติบโต

-

ปัจจัยขับเคลื่อนการเติบโต: เมื่อกลไกปรับคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (CBAM) และระบอบโควตาภาษีศุลกากร (TRQ) ที่ปรับปรุงใหม่ทยอยมีผลในปี 2026 กลุ่มคาดว่าผู้ผลิตเหล็กในยุโรปจะชิงส่วนแบ่งตลาดกลับจากการแข่งขันของสินค้านำเข้า

-

อินเดียและบริษัทร่วมทุนอื่น ๆ

มุ่งเน้นบริษัทร่วมทุนเชิงกลยุทธ์ AMNS India (ถือหุ้น 60%):

-

การผลิตเหล็กดิบ: 7.2 ล้านตัน (2024: 7.5 ล้านตัน) ลดลง 4.5% YoY ได้รับผลกระทบจากความผันผวนของตลาดในครึ่งปีแรกและการหยุดซ่อมบำรุงนอกแผน

-

การส่งมอบเหล็ก: 7.9 ล้านตัน (2024: 7.9 ล้านตัน) การส่งมอบยังคงแข็งแกร่ง

-

พัฒนาการสำคัญ: โรงเหล็กครบวงจร Hazira ในอินเดียกำลังขยายกำลังการผลิตเป็น 15 ล้านตันต่อปี กลุ่มยังประกาศโครงการกรีนฟิลด์ระยะยาวในรัฐอานธรประเทศ โดยตั้งเป้ากำลังการผลิต 8.2 ล้านตันต่อปี เพื่อเพิ่มกำลังการผลิตเหล็กม้วนรีดร้อน (HRC) เป็น 15 ล้านตันต่อปีภายในครึ่งปีหลัง 2026 ช่วยเพิ่มการผลิตและการส่งมอบเพิ่มเติม

-

การผลิตเหล็กดิบ (บริษัทย่อยอื่น): 4.3 ล้านตัน (2024: 4.6 ล้านตัน) ลดลง 6.52% YoY

-

เหมืองแร่

ธุรกิจเหมืองแร่เป็นเครื่องยนต์การเติบโตที่แข็งแกร่งที่สุดของกลุ่มในปี 2025 จากการเร่งเพิ่มกำลังการผลิตของโครงการขยายเฟส II ในไลบีเรียที่ประสบความสำเร็จ

-

การผลิตแร่เหล็กของตนเอง (เฉพาะธุรกิจเหมืองแร่): 35.3 ล้านตัน (2024: 27.9 ล้านตัน) เพิ่มขึ้น 26.5% YoY

-

การส่งมอบแร่เหล็ก: 36.3 ล้านตัน (2024: 26.4 ล้านตัน) เพิ่มขึ้น 37.5% YoY

-

พัฒนาการสำคัญ: ไลบีเรียทำสถิติการส่งมอบรายปี 10 ล้านตัน และกำลังเดินหน้าอย่างต่อเนื่องสู่เป้าหมายการผลิต 20 ล้านตันต่อปี

แนวโน้มธุรกิจเหมืองแร่ปี 2026:

-

ไลบีเรีย (AML):

-

เป้าหมายปริมาณ: เป้าหมายการส่งมอบ 20 ล้านตันต่อปี กลุ่มคาดว่า ณ สิ้นปี 2026 เมื่อการขยายเฟส II และโรงแต่งแร่ยังคงเร่งกำลังการผลิต การส่งมอบแบบอัตรารายปีจะเกิน 18 ล้านตันต่อปี (เทียบกับ 10 ล้านตันในปี 2025)

-

ความคืบหน้าสำคัญ: โมเดลการผลิตแบบผสมผสานที่รวมซินเตอร์ไฟน์และคอนเซนเทรตจากเฟส II จะสนับสนุนการเพิ่มขึ้นอย่างมีนัยสำคัญของปริมาณการผลิตและการส่งมอบ โดยกำลังการขนส่งทางรางกำลังขยายไปสู่เป้าหมายปริมาณผ่านต่อปี 30 ล้านตันต่อปี

-

-

แคนาดา (AMMC):

-

แนวโน้ม: รักษาการผลิตที่ทรงตัว การปรับเปลี่ยนโรงผลิตเม็ดแร่เหล็กเกรดสูงเพื่อการผลิตเหล็กรีดิวซ์โดยตรง (DRI) คาดว่าจะแล้วเสร็จในไตรมาส 2 ปี 2026

-

สรุปแนวโน้มการผลิตและการส่งมอบปี 2026

โครงสร้างการผลิตและการส่งมอบปี 2025 สะท้อนการปรับยุทธศาสตร์ของ ArcelorMittal ไปสู่ “คุณภาพ” มากกว่า “ปริมาณ” เพียงอย่างเดียว แม้ผลผลิตเหล็กดิบในยุโรปและบราซิลผันผวนเล็กน้อย แต่การเติบโตจากสินทรัพย์มูลค่าเพิ่มสูงในอเมริกาเหนือและการดำเนินงานแร่เหล็กต้นทุนต่ำในไลบีเรียกำลังปรับโครงสร้างฐานต้นทุนและฐานมาร์จิ้นของกลุ่มใหม่อย่างเป็นระบบ กลุ่มคาดว่าการบริโภคเหล็กปรากฏ (ASC) ทั่วโลกนอกจีนจะเติบโต 2% ในปี 2026 ภายใต้ฉากทัศน์มหภาคนี้ กลุ่มคาดการณ์ว่าการผลิตและการส่งมอบเหล็กจะเพิ่มขึ้นในทุกภูมิภาคในปี 2026 เมื่อเทียบกับปี 2025 โดยได้รับแรงหนุนจากประสิทธิภาพการดำเนินงานที่ดีขึ้นและผลเชิงบวกจากมาตรการคุ้มครองทางการค้า

III. โครงสร้างพื้นฐานการผลิตและโปรไฟล์เทคโนโลยีกระบวนการ

ArcelorMittal ดำเนินงานพอร์ตสินทรัพย์ที่หลากหลายสูง ครอบคลุมห่วงโซ่มูลค่าตั้งแต่ต้นน้ำถึงปลายน้ำ ตั้งแต่เหมืองแร่เหล็กไปจนถึงการทำผิวสำเร็จและการแปรรูปปลายน้ำ ณ สิ้นปี 2025 โครงสร้างกระบวนการผลิตของกลุ่มมีดังนี้:

-

สัดส่วนกระบวนการ: ผลผลิตจากเตาออกซิเจนพื้นฐาน (BOF) คิดเป็น 74% (41.2 ล้านตัน); เตาหลอมไฟฟ้า (EAF) คิดเป็น 26% (14.4 ล้านตัน)

-

ขนาดสิ่งอำนวยความสะดวก: ปัจจุบันกลุ่มดำเนินการ เตาสูง (BF) 30 เตา และ เตาหลอมไฟฟ้า (EAF) 27 เตา.

-

การกระจายกำลังการผลิต: ยุโรปยังเป็นฐานการผลิตที่ใหญ่ที่สุด ด้วยกำลังการผลิตเหล็กดิบต่อปี 39.5 ล้านตัน (53% ของทั้งหมด) รองลงมาคือบราซิล (16.4 ล้านตัน) และอเมริกาเหนือ (12.5 ล้านตัน)

IV. การพึ่งพาตนเองด้านวัตถุดิบและการบูรณาการซัพพลายเชน

กลุ่มรักษาระดับการบูรณาการแนวดิ่งทั้งต้นน้ำและปลายน้ำในระดับสูงเพื่อป้องกันความผันผวนของตลาด ซึ่งเป็นเสาหลักของความได้เปรียบในการแข่งขันเชิงอุตสาหกรรม:

-

อุปทานแร่เหล็ก: การผลิตแร่เหล็กของตนเองเพิ่มขึ้น 15.1% YoY เป็น 48.8 ล้านตันในปี 2025 แคนาดา (AMMC) มีส่วน 25.6 ล้านตัน ขณะที่ไลบีเรีย (AML) เพิ่มขึ้นเป็น 9.7 ล้านตัน

-

อัตราการพึ่งพาตนเอง: ในปี 2025 กลุ่มมีอัตราพึ่งพาตนเองด้านแร่เหล็ก 72%, ถ่านหินโค้ก 91%, และเศษเหล็กกับเหล็กรีดิวซ์โดยตรง (DRI) 55%.

-

ขีดความสามารถด้านโลจิสติกส์: กลุ่มดำเนินการ ท่าเรือน้ำลึก 18 แห่ง และโครงสร้างพื้นฐานทางรางที่เกี่ยวข้อง รองรับการขนส่งสินค้ารวมมากกว่า 51 ล้านตัน ต่อปี

V. การปรับโครงสร้างสินทรัพย์สำคัญและการปรับแนวพอร์ตอุตสาหกรรม

ปี 2025 เป็นปีแห่งการเพิ่มประสิทธิภาพพอร์ตอย่างลึกซึ้งของกลุ่ม โดยขายสินทรัพย์ที่อ่อนแอกว่าและมุ่งทรัพยากรไปยังการดำเนินงานที่เติบโตสูงและมูลค่าเพิ่มสูง

-

การรวมงบเต็มรูปแบบของ Calvert (สหรัฐฯ): ในเดือนมิถุนายน 2025 กลุ่มเสร็จสิ้นการเข้าซื้อหุ้นที่เหลือ 50% ใน AMNS Calvert (เดิมเป็นบริษัทร่วมทุนกับ Nippon Steel Corporation) ด้วยมูลค่าตอบแทนเชิงสัญลักษณ์ โรงงานดังกล่าวเป็นคอมเพล็กซ์การทำผิวสำเร็จเหล็กแผ่นรีดแบนที่ล้ำหน้าที่สุดในอเมริกาเหนือ เตาหลอมไฟฟ้า (EAF) ใหม่กำลังการผลิต 1.5 ล้านตันต่อปีได้ผลิตสแลบแรกในเดือนมิถุนายน 2025

-

การขายสินทรัพย์และการปรับเหตุผลเชิงปฏิบัติการ:

-

บอสเนีย-เฮอร์เซโกวีนา: เสร็จสิ้นการขายโรงเหล็กครบวงจร Zenica และเหมืองแร่เหล็ก Prijedor

-

แอฟริกาใต้: การปรับโครงสร้างธุรกิจเหล็กยาวและการหยุดเดินเครื่องโรงเหล็ก Newcastle เสร็จสิ้นภายในสิ้นเดือนมกราคม 2026

-

-

การขยายในอินเดีย: AMNS India ยังคงเป็นเครื่องยนต์การเติบโตหลัก โรงเหล็กครบวงจร Hazira อยู่ในแผนขยายกำลังการผลิตเป็น 15 ล้านตันต่อปีภายในครึ่งปีหลัง 2026

VI. ความคืบหน้าโครงการลงทุนขนาดใหญ่ (การจัดสรร Capex)

ArcelorMittal อยู่ในวัฏจักรการลงทุนสองแนวทางพร้อมกัน: การเปลี่ยนผ่านสู่ EAF และ การขยายกำลังการผลิตแร่เหล็กต้นน้ำ โดยค่าใช้จ่ายลงทุนรวมในปี 2025 อยู่ที่ 4.34 พันล้านดอลลาร์สหรัฐ.

VII. เส้นทางลดคาร์บอนและการยกระดับเทคโนโลยีอุตสาหกรรม

ArcelorMittal อยู่ในช่วงหัวเลี้ยวหัวต่อสำคัญของการเปลี่ยนผ่านจากการผลิตเหล็กครบวงจรแบบดั้งเดิมที่อิงเตาสูง ไปสู่เส้นทางกระบวนการคาร์บอนต่ำ:

-

การขยายกำลังการผลิต EAF: ภายในสิ้นปี 2026 กลุ่มคาดว่าจะเพิ่มกำลังการผลิต EAF อีก 3.4 ล้านตันต่อปี ครอบคลุม Gijón และ Sestao ในสเปน และ Calvert ในสหรัฐฯ

-

โครงการเทคโนโลยีสำคัญ: โครงการ EAF ขนาด 2.0 ล้านตันต่อปีที่ดันเคิร์ก ฝรั่งเศส (ลงทุน 1.3 พันล้านยูโร) วางแผนเริ่มเดินเครื่องในปี 2029 และคาดว่าจะปล่อยคาร์บอนราวหนึ่งในสามของระดับเตาสูงแบบดั้งเดิม

-

การเปลี่ยนผ่านพลังงาน: ณ สิ้นปี 2025 กลุ่มได้เริ่มเดินเครื่องกำลังการผลิตพลังงานหมุนเวียนที่ถือหุ้นรวม 1.6 กิกะวัตต์ และมีอีก 1.2 กิกะวัตต์ อยู่ระหว่างก่อสร้าง ส่วนใหญ่อยู่ในอินเดียและอเมริกาใต้ โดยมีเป้าหมายเพื่อจ่ายไฟฟ้าสะอาดต้นทุนต่ำให้กับการผลิตเหล็ก

-

รอยเท้าคาร์บอน: การปล่อยคาร์บอนรวมลดลง 3.1% YoY ในปี 2025 คิดเป็นการลดลงสะสม 47% จากฐานปี 2018 ทั้งนี้ เนื่องจากการนำเทคโนโลยีคาร์บอนต่ำไปใช้ในระดับเชิงพาณิชย์ยังมีจำกัด (ไฮโดรเจนสีเขียว, การดักจับและกักเก็บคาร์บอน) การลดการปล่อยของกลุ่มในปัจจุบันจึงเกิดขึ้นหลัก ๆ จาก การปรับโครงสร้างพอร์ตและการใช้ไฟฟ้ากับ EAF.

VIII. ข้อมูลสำคัญเพิ่มเติม

-

การเพิ่มประสิทธิภาพพอร์ต:

-

การเข้าซื้อ Calvert ทั้งหมด: ด้วยการเข้าซื้อหุ้น 50% ของ NSC ทำให้ ArcelorMittal ได้รับการควบคุมการดำเนินงานเต็มรูปแบบของคอมเพล็กซ์การทำผิวสำเร็จเหล็กแผ่นรีดแบนที่ล้ำหน้าที่สุดในอเมริกาเหนือ

-

การออกจากสินทรัพย์ที่ไม่ใช่แกนหลัก: การขายโรงเหล็กครบวงจรที่มีความเข้มคาร์บอนสูงที่ Zenica บอสเนีย-เฮอร์เซโกวีนา และเหมืองแร่เหล็กที่เกี่ยวข้อง สะท้อนกลยุทธ์พอร์ตแบบ “ลดคาร์บอนก่อน แล้วค่อยเติบโต”

-

-

ความเสี่ยงด้านการดำเนินงาน:

-

ความเสี่ยงภูมิรัฐศาสตร์: โรงเหล็ก Kryvyi Rih ในยูเครน (AMKR) ปัจจุบันเดินเครื่องเพียง 35% ของกำลังการผลิตตามพิกัด, เผชิญการหยุดชะงักด้านโลจิสติกส์และซัพพลายเชนอย่างมีนัยสำคัญ

-

อุปสรรคทางการค้า: ภาษีตามมาตรา 232 ของสหรัฐฯ ถูกปรับขึ้นเป็น 50% ในปี 2025 เพิ่มภาระต้นทุนต่อการไหลเวียนวัตถุดิบข้ามภูมิภาค

-

-

แนวโน้มปี 2026: การบริโภคเหล็กปรากฏ (ASC) ทั่วโลกนอกจีนคาดว่าจะเติบโต 2% แผนค่าใช้จ่ายลงทุนของกลุ่มสำหรับปี 2026 ตั้งงบไว้ในช่วง 4.5–5.0 พันล้านดอลลาร์สหรัฐ โดยยังคงมุ่งเน้นการขยายแร่เหล็กในไลบีเรียและการใช้ไฟฟ้ากับเทคโนโลยีกระบวนการในยุโรป

สรุป: ปี 2025 เป็นปีแห่ง “การยกระดับคุณภาพสินทรัพย์อย่างลึกซึ้ง” สำหรับ ArcelorMittal ด้วยการเปลี่ยนบริษัทร่วมทุนหลักในอเมริกาเหนือ Calvert ให้เป็นบริษัทย่อยที่ถือครองทั้งหมด และการบรรลุหมุดหมายการส่งมอบที่สำคัญที่เหมืองแร่เหล็กไลบีเรียและโครงการพลังงานสีเขียวในอินเดีย กลุ่มได้ตอกย้ำความได้เปรียบเชิงแข่งขันจากการบูรณาการแนวดิ่งให้แข็งแกร่งยิ่งขึ้น สำหรับนักลงทุน ความยั่งยืนของการสร้างกระแสเงินสดอิสระ และ การฟื้นตัวของส่วนแบ่งตลาดภายใต้กรอบ CBAM ของสหภาพยุโรป ยังคงเป็นตัวชี้วัดสำคัญที่ต้องติดตามในช่วง 1–2 ปีข้างหน้า

![[SMM Steel] Tata Steel UK ได้รับสิทธิ์อัตราภาษีนำเข้าสหรัฐฯ ที่ต่ำลงสำหรับการส่งออกจากโรงงาน Port Talbot](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[SMM Steel] บราซิลเสนอขยายขอบเขตตลาดคาร์บอนภาคบังคับแบบเป็นระยะ](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel] แอฟริกาใต้ขึ้นภาษีนำเข้าเหล็กเพื่อปกป้องอุตสาหกรรมในประเทศ](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)