รายงานตลาดระบุว่า ผู้ดำเนินการหลักของนิคมอุตสาหกรรม Weda Bay ในอินโดนีเซีย (IWIP) — หนึ่งในสองคอมเพล็กซ์แปรรูปนิกเกิลเรือธงของประเทศ — ได้ขอให้ผู้ผลิตเหล็กนิกเกิลพิก (Nickel Pig Iron: NPI) บางรายภายในนิคมลดกำลังการผลิตในเดือนมิถุนายน เพื่อกันไฟฟ้าไว้สำหรับการเร่งเดินเครื่องโรงถลุงอะลูมิเนียม SMM มองว่าสาระสำคัญของพัฒนาการนี้ไม่ได้อยู่ที่การสะดุดของอุปทานระยะสั้น แต่เป็นสัญญาณเชิงโครงสร้างที่สะท้อนว่า เมื่อกำลังการผลิตอะลูมิเนียมของ IWIP เริ่มทยอยออนไลน์ และเมื่ออะลูมิเนียมสร้างกำไรต่อเมกะวัตต์-ชั่วโมงมากกว่า NPI ราวหนึ่งลำดับขั้น ไฟฟ้าของนิคมจึงกำลังถูกจัดสรรใหม่จากการขยายห่วงโซ่นิกเกิลไปสู่อะลูมิเนียมในช่วงเปลี่ยนผ่านที่กำหนดไว้

ตลอดหลายปีที่ผ่านมา ความเข้าใจของตลาดต่ออุปทาน NPI ของอินโดนีเซียตั้งอยู่บนสมมติฐานว่า “กำลังการผลิตขนาดใหญ่ ยืดหยุ่นสูง และกลับมาเดินเครื่องได้เร็วเมื่อราคาและมาร์จิ้นฟื้นตัว” แต่เมื่ออุตสาหกรรมนิกเกิลของอินโดนีเซียเข้าสู่ช่วงที่ข้อจำกัดด้านทรัพยากรซ้อนทับกัน — โควตาแร่ ความพร้อมของกำมะถัน ไฟฟ้า โครงการอะลูมิเนียม และการไหลของผลิตภัณฑ์กึ่งสำเร็จ — ความยืดหยุ่นของอุปทาน NPI จึงไม่ถูกกำหนดด้วยราคาและมาร์จิ้นเพียงอย่างเดียวอีกต่อไป การจัดสรรไฟฟ้าภายในนิคมอุตสาหกรรม การกระจายแร่ และลำดับความสำคัญเชิงยุทธศาสตร์ของโครงการต่าง ๆ จำเป็นต้องถูกนำมาพิจารณาด้วย

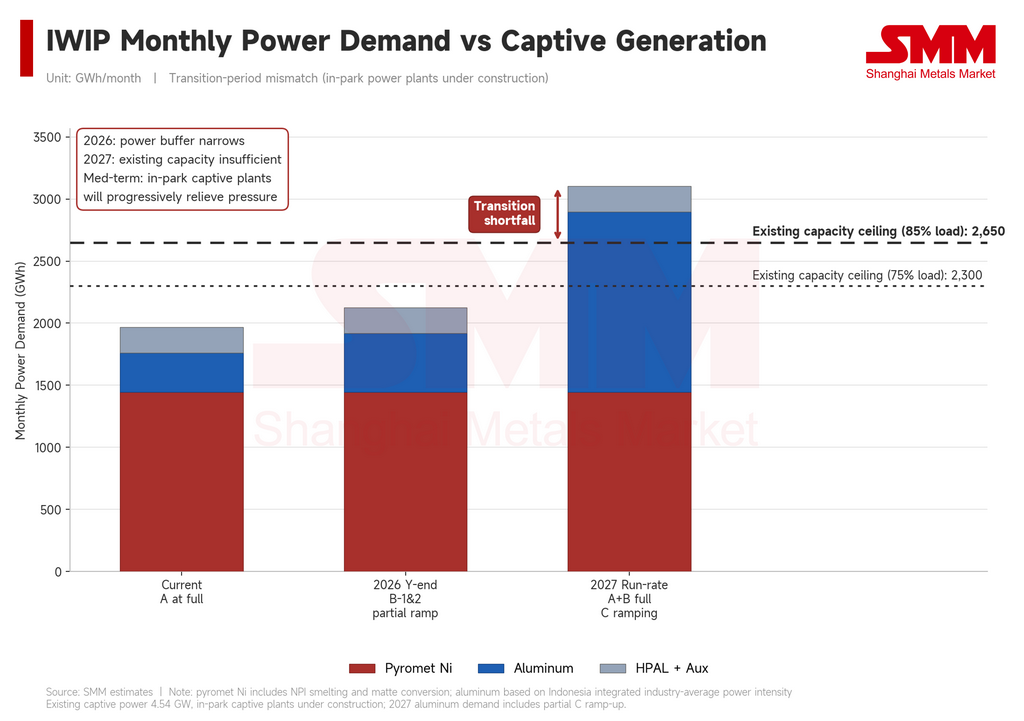

ความต้องการไฟฟ้าของ IWIP กำลังเปลี่ยนไปอย่างไร

IWIP ไม่ได้ขาดแคลนไฟฟ้าแบบเด็ดขาด แต่ส่วนเผื่อความปลอดภัยกำลังถูกบีบลงเรื่อย ๆ จากการเร่งเดินเครื่องอะลูมิเนียม แบบจำลองทั้งปีของ SMM สำหรับศูนย์โหลดหลักของนิคมชี้ภาพรวมดังต่อไปนี้

อะลูมิเนียม ตามข้อมูลของ SMM โครงการอะลูมิเนียม A ภายใน IWIP ปัจจุบันเดินเครื่องใกล้เต็มกำลังการผลิต จากปริมาณการเดินเครื่องและการใช้ไฟฟ้าเฉลี่ยต่อหนึ่งตันของอุตสาหกรรม การใช้ไฟฟ้ารายเดือนอยู่ในระดับราว 300 GWh เฟส 1 ของโครงการอะลูมิเนียม B (กำลังการผลิตตามป้าย 160,000 ตัน) คาดว่าจะเริ่มจ่ายไฟปลายไตรมาส 2 โดยตามเส้นโค้งการเร่งกำลังการผลิตทั่วไป กำลังการผลิตที่เกิดขึ้นจริงในปีนี้จะอยู่ราว 40–50% ของกำลังการผลิตตามป้าย สะท้อนการใช้ไฟฟ้าราว 1,000 GWh ต่อปี หรือ 80–90 GWh ต่อเดือน เฟส 2 (170,000 ตัน) มีกำหนดเริ่มเดินเครื่องไตรมาส 3 และควรเพิ่มการใช้ไฟฟ้าอีก 500–700 GWh ต่อปี หรือ 40–60 GWh ต่อเดือน ภายในสิ้นปี 2026 ทั้งสองเฟสรวมกันจะเพิ่มโหลดฝั่งอะลูมิเนียมของ IWIP ราว 160 GWh ต่อเดือน หากมองไกลออกไป โครงการอะลูมิเนียม C — โรงงานระดับกำลังการผลิต 1 ล้านตัน — วางแผนเริ่มเดินเครื่องปลายปี 2026 และเร่งกำลังการผลิตตลอดปี 2027 ซึ่งเมื่อเต็มกำลังจะใช้ไฟฟ้าราว 900 GWh ต่อเดือน

นิกเกิลแบบไพโรเมทัลลูร์จี ผลผลิต NPI ของ IWIP ทรงตัวที่ราว 40,000 ตัน (mt) ในรูปนิกเกิลคอนเทนต์ต่อเดือน ที่เกรดเฉลี่ยอุตสาหกรรมราว 11% และการใช้ไฟฟ้ามาตรฐานต่อหนึ่งตันจริง การถลุง NPI เพียงอย่างเดียวใช้ไฟฟ้าราว 1,350–1,460 GWh ต่อเดือน เมื่อรวมขั้นตอนแปรสภาพเพื่อผลิตนิกเกิลแมตต์ของนิคม (ราว 16,000 ตันนิกเกิลคอนเทนต์ต่อเดือน) วงจรนิกเกิลแบบไพโรเมทัลลูร์จีจะใช้ไฟฟ้ารวมราว 1,390–1,500 GWh ต่อเดือน

HPAL และระบบสนับสนุน ความต้องการไฟฟ้าของนิคมไม่ได้จำกัดอยู่แค่สายการผลิตนิกเกิลแบบไพโรเมทัลลูร์จีและอะลูมิเนียม โครงการชะละลายด้วยกรดภายใต้ความดันสูง (High-Pressure Acid Leach: HPAL) ของ IWIP — ซึ่งผลิต mixed hydroxide precipitate (MHP) วัตถุดิบกึ่งสำเร็จของนิกเกิลเกรดแบตเตอรี่ — ก็เป็นผู้ใช้ไฟฟ้ารายใหญ่เช่นกัน เมื่อรวมสายการเดินเครื่อง HPAL สาธารณูปโภค การขนถ่ายวัตถุดิบ โลจิสติกส์ท่าเรือ และไฟฟ้าภาคที่อยู่อาศัย หมวดนี้คิดเป็นราว 180–235 GWh ต่อเดือน

จุดคอขวดอยู่ตรงไหน

ข้อมูลเปิดเผยสาธารณะระบุว่า กำลังการผลิตไฟฟ้าแบบ captive ที่ติดตั้งของ IWIP อยู่ราว 4.54 GW เมื่อนำตัวคูณโหลดที่เหมาะสมมาใช้และหักการใช้ไฟฟ้าภายในสถานี ระบบสามารถจ่ายไฟให้การดำเนินงานในนิคมได้ราว 2,300–2,650 GWh ต่อเดือน

เมื่อรวมองค์ประกอบโหลดข้างต้น ดุลอุปทาน-อุปสงค์ไฟฟ้ารายเดือนของนิคมจะเปลี่ยนไปดังนี้ ในช่วงปัจจุบัน เมื่อโครงการอะลูมิเนียม A เดินเครื่องเต็มกำลังและวงจรนิกเกิลแบบไพโรเมทัลลูร์จีเดินเครื่องสม่ำเสมอ IWIP ยังมีไฟฟ้าเหลือสบาย แต่ภายในปลายปี 2026 เมื่อสองเฟสของโครงการอะลูมิเนียม B เริ่มมีส่วนเพิ่มอย่างมีนัยสำคัญ ส่วนเกินดังกล่าวจะหดตัวอย่างรวดเร็ว — ภายใต้สมมติฐานโหลดแบบอนุรักษนิยม นิคมจะเข้าใกล้จุดสมดุลวิกฤต ภายในปี 2027 เมื่อโครงการ A และ B เร่งกำลังเต็มที่ และโครงการ C เข้าสู่ช่วงเร่งกำลังการผลิต การใช้ไฟฟ้ารวมจะเกินเพดานอุปทานของกำลังการผลิตติดตั้งปัจจุบัน ทำให้เกิดการขาดดุลช่วงเปลี่ยนผ่านราว 300–700 GWh ต่อเดือน

ช่องว่างนี้โดยพื้นฐานคือความไม่สอดคล้องด้านเวลา โครงการอะลูมิเนียมหลักภายใน IWIP แต่ละโครงการมีโรงไฟฟ้า captive เฉพาะในแผนพัฒนา แต่ระยะเวลาก่อสร้างโรงไฟฟ้ายาวกว่าตัวโรงถลุงเอง ผลลัพธ์คือช่วงเวลาที่ “โรงถลุงมาก่อน โรงไฟฟ้าตามมา” — และความไม่สอดคล้องนี้เองที่อยู่เบื้องหลังรายงานการลดกำลังการผลิต NPI ในปัจจุบัน

ทำไมอะลูมิเนียมจึงได้ลำดับการจ่ายไฟก่อน

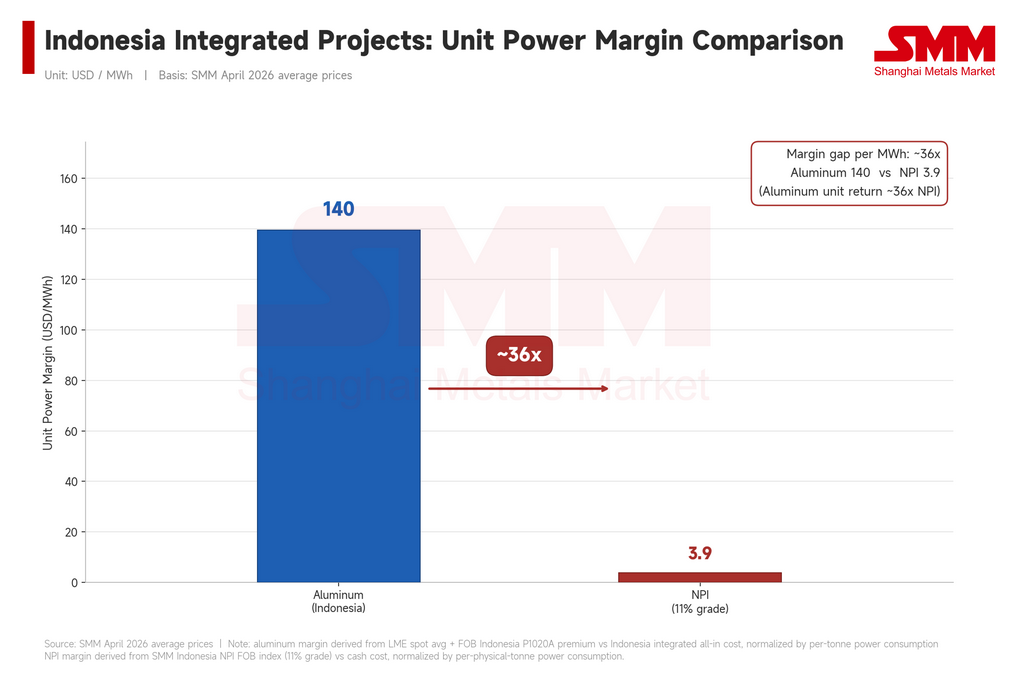

หากการลดกำลังการผลิต NPI ในเดือนมิถุนายนตามข่าวลือเกิดขึ้นจริง SMM มองว่านี่ไม่ใช่เหตุการณ์อุปทานระยะสั้น แต่เป็นหลักฐานว่า IWIP เริ่มปันส่วนไฟฟ้าระหว่างวงจรที่ใช้ไฟสูงในช่วงช่องว่างเปลี่ยนผ่าน ตรรกะพื้นฐานคือความแตกต่างอย่างชัดเจนของผลตอบแทนต่อ MWh ระหว่างอะลูมิเนียมและนิกเกิลภายใต้ราคาปัจจุบัน

อ้างอิงราคาเฉลี่ยเดือนเมษายน 2026 ของ SMM: มาร์จิ้นอะลูมิเนียมต่อหนึ่งตัน — คำนวณจากราคา spot ของ LME ดัชนี SMM FOB Indonesia P020A และต้นทุนรวมของโครงการแบบบูรณาการในอินโดนีเซีย — แปลงเป็นราว 139 ดอลลาร์สหรัฐต่อ MWh ของไฟฟ้าที่ใช้ ขณะที่ NPI เมื่อใช้ดัชนี SMM Indonesia NPI FOB และประมาณการต้นทุนเงินสด ให้ผลราว 3.9 ดอลลาร์สหรัฐต่อ MWh

กล่าวอีกนัยหนึ่ง ไฟฟ้าทุก 1 กิโลวัตต์-ชั่วโมงที่ส่งไปสู่อะลูมิเนียมในปัจจุบันสร้างกำไรขั้นต้นมากกว่าการส่งไปยัง NPI หลายสิบเท่า นี่ไม่ใช่การปรับให้เหมาะสมเล็กน้อย แต่เป็นความต่างระดับ “หนึ่งลำดับขั้น” จากมุมมองการเพิ่มผลตอบแทนต่อเงินลงทุน อะลูมิเนียมควรถูกจัดอันดับเหนือ NPI อย่างเป็นระบบในลำดับการจ่ายไฟเมื่อไฟฟ้าถูกจำกัด ตรรกะนี้เป็นฐานเชิงพาณิชย์ที่ชัดเจนรองรับคำขอที่รายงานว่า ผู้ดำเนินการหลักของ IWIP ให้ผู้ผลิต NPI ลดกำลังการผลิต

สถานะความสามารถทำกำไรของ NPI ยิ่งตอกย้ำประเด็น ข้อมูลเดือนเมษายนของ SMM แสดงว่าดัชนี Indonesia NPI FOB ซื้อขายสูงกว่าต้นทุนเงินสดเพียงเล็กน้อย — มาร์จิ้นขั้นต้นเฉลี่ยอุตสาหกรรมน้อยกว่า 1% กลุ่มนิกเกิลแบบไพโรเมทัลลูร์จีจึงเดินเครื่องใกล้จุดคุ้มทุนต้นทุนเงินสดอยู่แล้ว ทำให้ผลตอบแทนต่อ MWh ไวต่อการเคลื่อนไหวของราคานิกเกิลอย่างมาก การปรับลงเพียงเล็กน้อยอาจผลักมาร์จิ้นต่อหน่วยไฟฟ้าของบางส่วนของกำลังการผลิตให้ติดลบ ภายใต้เงื่อนไขดังกล่าว ยิ่งไม่มีเหตุผลให้นิคมจัดสรรไฟฟ้าที่ขาดแคลนให้โลหะที่ผลตอบแทนส่วนเพิ่มกำลังเข้าใกล้ศูนย์

นัยต่อ ตลาด NPI

หากยึดฐานนิกเกิลคอนเทนต์รายเดือนของ IWIP ราว 40,000 ตัน การลดลง 5–15% เท่ากับ 2,000–6,000 ตันนิกเกิลคอนเทนต์ต่อเดือน โดยลำพังปริมาณนี้ไม่น่าจะพลิกตลาดนิกเกิลโลกออกจากภาวะล้นตลาดได้ แต่สามารถหนุนโดยตรงต่อการนำเข้า NPI ของจีน ความเชื่อมั่นการจัดซื้อของโรงงาน และพรีเมียมของ NPI เกรดสูง เมื่อมีการไหลกลับของ NPI เพิ่มเติมจากอินโดนีเซียอย่างจำกัด ความตึงตัวบางส่วนในวัตถุดิบเกรดสูง และการทดแทนด้วยเศษโลหะที่ซับซ้อนจากทั้งปัจจัยราคาและการออกใบกำกับ ภาวะลดกำลังการผลิตที่ยืดเยื้อใน IWIP อาจเพิ่มแรงกดดันการจัดซื้อ NPI ที่ซื้อขายในตลาดของโรงงานจีนในระยะใกล้

สำหรับราคานิกเกิลบริสุทธิ์ การลดกำลังการผลิต NPI ของ IWIP ให้แรงหนุนเล็กน้อยต่อปลายทางเฟอร์โรอัลลอยของห่วงโซ่และต่อบรรยากาศตลาด แต่โดยลำพังยังไม่เพียงพอที่จะย้อนทิศทางของนิกเกิลบริสุทธิ์ ประเด็นที่ต้องติดตามยังคงเป็น: จุดเปลี่ยนของสินค้าคงคลังนิกเกิลบริสุทธิ์ การลดกำลังการผลิต MHP การเปลี่ยนแปลงของกระแสการผลิตแมตต์ และความเร็วของการฟื้นตัวของอุปสงค์สเตนเลส

เป็นช่วงเปลี่ยนผ่าน ไม่ใช่ถาวร

ควรเน้นย้ำว่า ข้อจำกัดไฟฟ้าปัจจุบันของ IWIP เป็นความไม่สอดคล้องชั่วคราว ไม่ใช่เพดานระยะยาว ฝั่งอุปทานของระบบไฟฟ้าของนิคมเองกำลังขยายตัวอย่างรวดเร็ว

โครงการอะลูมิเนียมหลักแต่ละโครงการภายใน IWIP มีโรงไฟฟ้า captive อยู่ในแผนพัฒนา เพียงแต่ระยะเวลาก่อสร้างทำให้โรงไฟฟ้าเหล่านั้นตามหลังโรงถลุงที่ตั้งใจจะรองรับ เมื่อโรงไฟฟ้า captive เหล่านี้ทยอยออนไลน์ — คาดว่าจะเป็นลำดับผ่านช่วงปี 2027–2028 — กำลังการผลิตติดตั้งของนิคมควรเพิ่มขึ้นเป็นขั้น ๆ และการจับคู่โดยตรงระหว่างอุปสงค์อะลูมิเนียมกับอุปทานไฟฟ้าเฉพาะฝั่งอะลูมิเนียมจะทำให้ผลกระทบการเบียดออกต่อวงจรนิกเกิลแบบไพโรเมทัลลูร์จีอ่อนลง

นั่นหมายความว่า มุมมองตลาดต่อความยืดหยุ่นของอุปทาน NPI ของอินโดนีเซียควรแยกตามกรอบเวลา ช่วงปี 2026–2027 ความไม่สอดคล้องด้านไฟฟ้าอาจบีบความยืดหยุ่นฝั่งนิกเกิลของ IWIP เป็นระยะ โดยการลดกำลังการผลิตและการลดลำดับความสำคัญในการจ่ายไฟจะให้แรงหนุนเชิงโครงสร้างต่อราคา NPI และพรีเมียมเกรดสูง ตั้งแต่ปี 2027–2028 เป็นต้นไป เมื่อโรงไฟฟ้า captive ของอะลูมิเนียมทยอยออนไลน์ ความตึงตัวเชิงโครงสร้างควรผ่อนคลาย และไฟฟ้ามีแนวโน้มจะค่อย ๆ หมดบทบาทในฐานะข้อจำกัดที่ผูกมัดกลุ่มนิกเกิลแบบไพโรเมทัลลูร์จี

ถึงกระนั้น ช่วงเปลี่ยนผ่านได้เผยให้เห็นตรรกะที่ขับเคลื่อนการจัดสรรทรัพยากรระดับนิคมแล้ว: เมื่อผลตอบแทนต่อ MWh แตกต่างกันอย่างมากระหว่างโลหะ เงินทุนมักไหลไปยังผลิตภัณฑ์ที่ให้ผลตอบแทนสูงกว่า สำหรับนักวิเคราะห์ที่ทำแบบจำลองความยืดหยุ่นของอุปทาน NPI ของอินโดนีเซีย นี่คือปัจจัยใหม่ที่ต้องติดตาม

สรุป

ความสำคัญของรายงานการลดกำลังการผลิตของ IWIP อยู่ไม่มากที่ตัวเลขการผลิตของเดือนใดเดือนหนึ่ง แต่อยู่ที่สิ่งที่มันเปิดเผยเกี่ยวกับวิธีที่นิคมแปรรูปนิกเกิลขนาดใหญ่ของอินโดนีเซียอาจจัดสรรทรัพยากรใหม่ในช่วงเปลี่ยนผ่าน เมื่ออะลูมิเนียมและนิกเกิลมีช่องว่างกำไรต่อ MWh ต่างกันราวหนึ่งลำดับขั้น และเมื่อมาร์จิ้น NPI อยู่ใกล้ต้นทุนเงินสดอยู่แล้ว การทยอยเปิดตัวโครงการอะลูมิเนียมเป็นขั้น ๆ มีแนวโน้มจะกดทับความยืดหยุ่นของนิกเกิลแบบไพโรเมทัลลูร์จีของ IWIP ตลอดปี 2026–2027

ระยะสั้น ราคา NPI และพรีเมียมเกรดสูงอาจได้รับแรงหนุนบางส่วน ระยะกลางถึงยาว เมื่อโรงไฟฟ้า captive ของอะลูมิเนียมทยอยออนไลน์ ข้อจำกัดควรผ่อนคลาย อย่างไรก็ดี ลำดับผลตอบแทนภายในนิคมเหล่านี้ — และนัยต่อความสำคัญเชิงสัมพัทธ์ของนิกเกิลกับอะลูมิเนียม — ได้เข้าสู่กรอบการวิเคราะห์อุปทาน NPI ของอินโดนีเซียแล้ว

เขียนโดย Bruce Chew

นักวิเคราะห์นิกเกิลและสเตนเลส, Shanghai Metals Market

อีเมล: bruce.chew@metal.com

โทร: +601167087088

![[บทวิเคราะห์รายวัน NPI] ความคาดหวังที่เพิ่มขึ้นต่ออุปทานที่ตึงตัวในอนาคต แต่การปรับลดราคาเศษเหล็กจำกัดการปรับขึ้นของราคา NPI](https://imgqn.smm.cn/usercenter/vSdFt20251217171732.jpg)

![[SMM Nickel Flash] อินโดนีเซียอาจรวมนิกเกิลพิกไอรอนในกลไกการส่งออกของรัฐวิสาหกิจ](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[SMM Analysis] ต้นทุนสปอตปรับตัวลงเล็กน้อย ราคาเกลือนิกเกิลลดลง](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)