SMM 20 พ.ค.

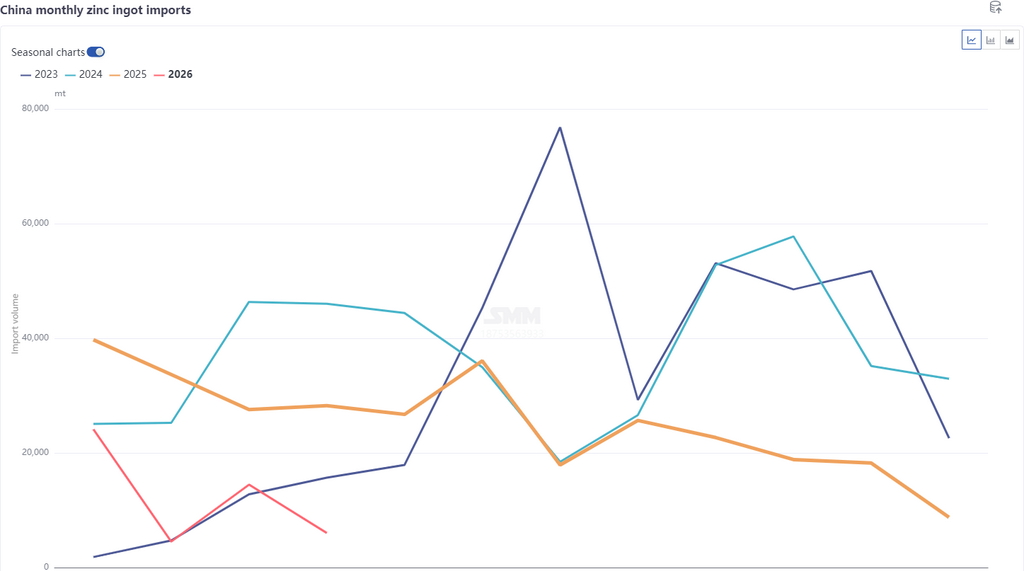

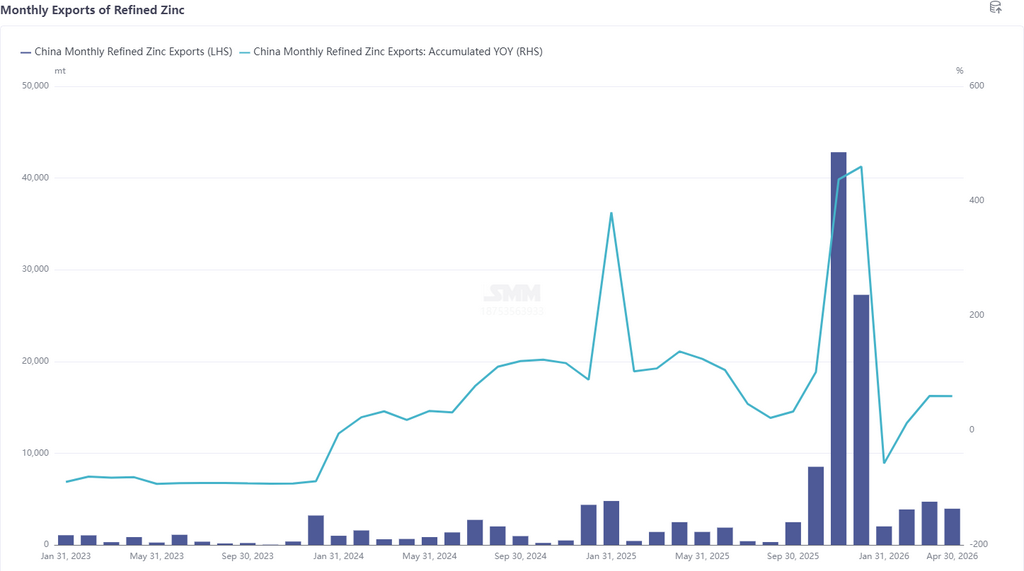

ตามข้อมูลศุลกากรล่าสุด การนำเข้าสังกะสีบริสุทธิ์ในเดือนเมษายน 2569 อยู่ที่ 6,000 ตัน ลดลง 8,400 ตัน หรือ 58.27% เมื่อเทียบรายเดือน และลดลง 78.62% เมื่อเทียบรายปี ยอดนำเข้าสังกะสีบริสุทธิ์สะสมตั้งแต่เดือนมกราคมถึงเมษายนอยู่ที่ 49,000 ตัน ลดลง 61.98% เมื่อเทียบรายปี การส่งออกสังกะสีบริสุทธิ์ในเดือนเมษายนอยู่ที่ 3,900 ตัน ลดลง 16.22% เมื่อเทียบรายเดือน และเพิ่มขึ้น 59.21% เมื่อเทียบรายปี ยอดส่งออกสังกะสีบริสุทธิ์สะสมตั้งแต่เดือนมกราคมถึงเมษายนอยู่ที่ 14,000 ตัน เพิ่มขึ้น 59.69% เมื่อเทียบรายปี กล่าวคือ ยอดนำเข้าสุทธิของสังกะสีบริสุทธิ์ในเดือนเมษายนอยู่ที่ 2,000 ตัน โดยยอดนำเข้าสุทธิสะสมตั้งแต่เดือนมกราคมถึงเมษายนอยู่ที่ 34,500 ตัน

แยกตามประเทศ แหล่งนำเข้าสังกะสีบริสุทธิ์ 3 อันดับแรกในเดือนเมษายนยังคงเป็นคาซัคสถาน (4,500 ตัน, 74.26%) เกาหลีใต้ (700 ตัน, 11.52%) และออสเตรเลีย (500 ตัน, 8.53%) ส่วนจุดหมายส่งออก 3 อันดับแรกในเดือนเมษายน ได้แก่ เวียดนาม (1,300 ตัน, 32.61%) ไทย (900 ตัน, 23.18%) และอินโดนีเซีย (700 ตัน, 17.99%) การลดลงของข้อมูลนำเข้าสังกะสีบริสุทธิ์ในเดือนเมษายนส่วนใหญ่เกิดจากหน้าต่างนำเข้ายังคงปิดอยู่ และการส่งมอบสังกะสีจากคาซัคสถานในช่วงปลายเดือนเมษายนลดลง อย่างไรก็ตาม การนำเข้ายังคงอยู่ที่ 6,000 ตัน โดยหลักมาจากการไหลเข้าของสินค้าเข้า-ออกในเขตควบคุมทัณฑ์บน ซึ่งคิดเป็น 74% การส่งออกลดลงเล็กน้อย สาเหตุหลักเนื่องจากหน้าต่างส่งออกแม้ใกล้จะเปิดแต่ยังคงปิดอยู่ โดยผู้ค้าบางรายส่งออกสินค้าจร (spot cargo) ปริมาณน้อยไปยังเอเชียตะวันออกเฉียงใต้ นอกจากนี้ จากมุมมองรูปแบบการค้า สินค้าเข้า-ออกในเขตควบคุมทัณฑ์บนคิดเป็นสัดส่วนกว่า 80% โดยการไหลออกจากเขตทัณฑ์บนเป็นหลัก

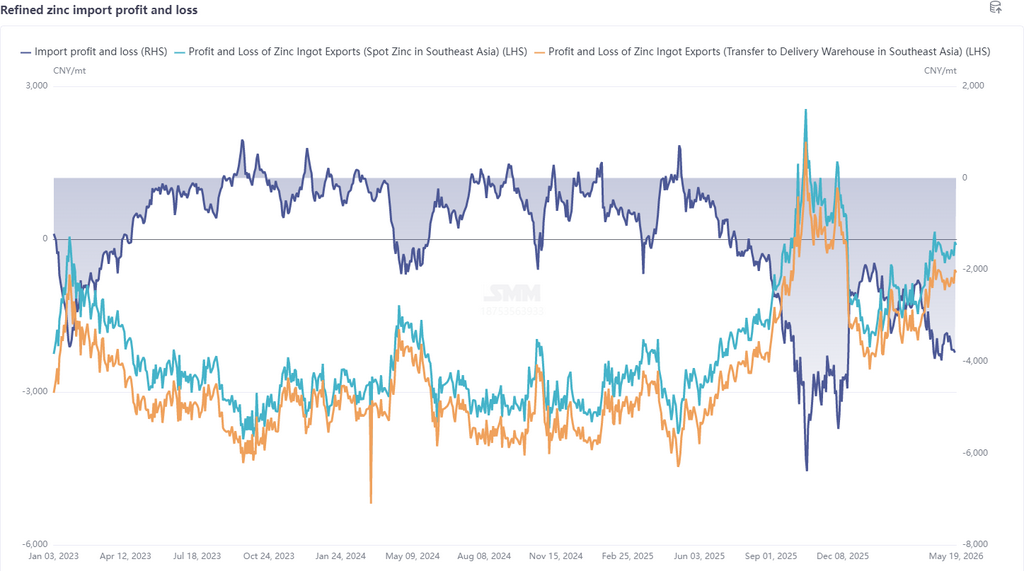

เข้าสู่เดือนพฤษภาคม ในด้านมหภาค ความขัดแย้งทางภูมิรัฐศาสตร์ผ่อนคลายลงบ้าง แต่ข้อมูล PPI ของสหรัฐฯ สูงกว่าที่คาดการณ์อย่างมาก ดอลลาร์สหรัฐและอัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวขึ้น ความคาดหวังการขึ้นอัตราดอกเบี้ยของตลาดเพิ่มขึ้น ความกังวลด้านสภาพคล่องทวีความรุนแรง และความไม่แน่นอนด้านมหภาคเพิ่มขึ้น ในด้านปัจจัยพื้นฐาน การหยุดชะงักของอุปทานในต่างประเทศยังคงดำเนินต่อ: โรงงานโลหะวิทยา Ust-Kamenogorsk ของ Kazzinc ในคาซัคสถานตะวันออกลดกำลังการผลิตหลังเกิดระเบิดที่โรงถลุงสังกะสีและตะกั่ว เปรูประกาศวิกฤตพลังงาน ซึ่งยังไม่มีผลกระทบในขณะนี้ แต่เนื่องจากการผลิตสังกะสีเข้มข้นในท้องถิ่นคิดเป็น 10.5% ของการผลิตรวมทั่วโลก และการพึ่งพาสังกะสีเข้มข้นจากเปรูของจีนอยู่ที่ 7.7% ทำให้อารมณ์ตลาดผันผวน นอกจากนี้ เมื่อวันที่ 13 พฤษภาคม โรงถลุงสังกะสี Cajamarquilla ของเปรูซึ่งมีกำลังการผลิตประจำปี 345,000 ตัน เกิดเพลิงไหม้กะทันหัน โครงสร้างพื้นฐานบางส่วนได้รับความเสียหายและหยุดดำเนินการ โดยขนาดผลกระทบที่แน่ชัดยังต้องติดตามต่อไปแม้ว่าสต็อก LME จะเพิ่มขึ้น แต่ยังคงอยู่ในระดับค่อนข้างต่ำที่ประมาณ 110,000 ตัน และราคาสังกะสี LME ยังคงยืนได้ดี ฝั่งจีน การผลิตของโรงถลุงที่สูงและความตึงตัวของแร่ยังคงถ่วงดุลกัน โดย TC ลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์ ซึ่งเป็นแรงหนุนด้านล่างของราคาสังกะสี อย่างไรก็ตาม การบริโภคมีผลงานอ่อนแอ: ฤดูฝนในภาคใต้ของจีนกดดันภาคอสังหาริมทรัพย์และโครงสร้างพื้นฐาน ข้อมูลรถยนต์เดือนเมษายนลดลงทั้ง YoY และ MoM ยอดขายเครื่องใช้ไฟฟ้าในประเทศอ่อนแอโดยการส่งออกมีทิศทางแตกต่างกัน และการบริโภคโดยรวมไม่มีจุดเด่น โดยสต็อกทางสังคมผันผวนอยู่ในระดับสูงเหนือ 260,000 ตัน โดยรวมแล้ว รูปแบบที่ LME ทำผลงานดีกว่า SHFE ยังไม่เปลี่ยนแปลง หน้าต่างนำเข้ายังคงปิดอยู่ และคาดว่าการนำเข้าเดือนพฤษภาคมจะลดลงอีก หน้าต่างส่งออกยังไม่เปิดเต็มที่ แต่เมื่อพิจารณาว่าผู้ค้าบางรายยังคงส่งออกสินค้าสปอตไปยังเอเชียตะวันออกเฉียงใต้ และสินค้าในคลังสินค้าทัณฑ์บนยังมีความเป็นไปได้ที่จะไหลออก คาดว่าการส่งออกจะเพิ่มขึ้นเล็กน้อย

ข้อจำกัดความรับผิดชอบแหล่งข้อมูล: ข้อมูลอื่นนอกเหนือจากข้อมูลที่เปิดเผยต่อสาธารณะนั้นได้มาจากการวิเคราะห์ของ SMM โดยอ้างอิงจากข้อมูลสาธารณะ การสื่อสารในตลาด และแบบจำลองฐานข้อมูลภายในของ SMM ใช้เพื่อการอ้างอิงเท่านั้นและไม่ถือเป็นคำแนะนำในการตัดสินใจ