สรุป

ระหว่างปี 2025 ถึง 2026 นโยบายทองแดงทั่วทวีปอเมริกามีการเปลี่ยนแปลงเชิงกลยุทธ์อย่างเห็นได้ชัด เนื่องจากอุตสาหกรรมทองแดงโลกเคลื่อนตัวออกจากรูปแบบประสิทธิภาพทรัพยากรแบบดั้งเดิมไปสู่กรอบการทำงานที่เน้นความมั่นคงของห่วงโซ่อุปทาน ความยืดหยุ่นทางอุตสาหกรรม และการควบคุมทรัพยากรเชิงกลยุทธ์

สหรัฐอเมริกา แคนาดา และชิลี ได้นำทองแดงเข้าสู่ยุทธศาสตร์แร่ธาตุสำคัญของแต่ละประเทศอย่างต่อเนื่อง ยกระดับบทบาทเชิงกลยุทธ์ของทองแดงในวาระความมั่นคงแห่งชาติ การเปลี่ยนผ่านด้านพลังงาน และการผลิตขั้นสูงอย่างเป็นรูปธรรม ในขณะเดียวกัน ประเทศผู้ผลิตทองแดงรายใหญ่อย่างชิลีและเปรูยังคงปรับปรุงระบบภาษีเหมืองแร่ ระบบการอนุญาต นโยบายการถลุงภายในประเทศ และโครงสร้างการส่งออก ขณะที่เม็กซิโกเข้มงวดการกำกับดูแลสัมปทานเหมืองแร่และบูรณาการเข้ากับกรอบห่วงโซ่อุปทานแร่ธาตุสำคัญของอเมริกาเหนือมากยิ่งขึ้น

โดยรวมแล้ว นโยบายที่เกี่ยวข้องกับทองแดงทั่วทวีปอเมริกามุ่งเน้นไปที่ประเด็นต่อไปนี้มากขึ้น:

- เสริมสร้างกรอบแร่ธาตุสำคัญและความมั่นคงของห่วงโซ่อุปทาน

- ขยายกำลังการถลุง การกลั่น และการแปรรูปปลายน้ำภายในประเทศ

- เร่งรัดการอนุญาตเหมืองแร่และการพัฒนาโครงการทองแดงเชิงกลยุทธ์

- ส่งเสริมทองแดงรีไซเคิลและระบบเศรษฐกิจหมุนเวียน

- เสริมความเข้มแข็งของข้อกำหนด ESG สิ่งแวดล้อม และธรรมาภิบาลชุมชน

ภายใต้บริบทของการเติบโตของอุปทานทองแดงจากเหมืองทั่วโลกที่ชะลอตัว การเปลี่ยนผ่านด้านพลังงานที่ดำเนินอยู่ และความต้องการที่ขยายตัวอย่างรวดเร็วจากโครงสร้างพื้นฐาน AI และการลงทุนในระบบสายส่งไฟฟ้า การเปลี่ยนแปลงนโยบายทั่วทวีปอเมริกาคาดว่าจะส่งผลกระทบในระยะกลางถึงระยะยาวต่ออุปทานทองแดงจากเหมืองทั่วโลก พลวัตการถลุง แนวโน้ม TC/RC และกระแสการค้าทองแดงในภูมิภาค

สหรัฐอเมริกา

สหรัฐอเมริกาได้ยกระดับทองแดงจากโลหะอุตสาหกรรมทั่วไปให้เป็นประเด็น "ความมั่นคงแห่งชาติ + แร่ธาตุสำคัญ" นโยบายที่เกี่ยวข้องประกอบด้วยมาตรา 232 ยุทธศาสตร์แร่ธาตุสำคัญ การเร่งรัดการอนุญาตตาม FAST-41 และเงินทุนจาก DOE สำหรับการแปรรูปและรีไซเคิลทองแดง

การสอบสวนตามมาตรา 232 และนโยบายภาษีศุลกากรทองแดง

ในเดือนกุมภาพันธ์ 2025 สหรัฐอเมริกาเปิดการสอบสวนตามมาตรา 232 เกี่ยวกับการนำเข้าทองแดง โดยกำหนดภาษีศุลกากร 50% สำหรับผลิตภัณฑ์ทองแดงกึ่งสำเร็จรูปและผลิตภัณฑ์อนุพันธ์ที่มีทองแดงเป็นส่วนประกอบหลัก มีผลบังคับใช้ตั้งแต่วันที่ 1 สิงหาคม 2025

ภายใต้การแก้ไขเพิ่มเติมฉบับสุดท้ายที่มีผลบังคับใช้เมื่อวันที่ 6 เมษายน 2026 ผลิตภัณฑ์อนุพันธ์ที่ใช้ทองแดงเข้มข้นถูกกำหนดให้ต้องเสียภาษีศุลกากร 25% โดยคำนวณจากมูลค่าผลิตภัณฑ์ทั้งหมด อย่างไรก็ตาม หากผู้นำเข้าสามารถแสดงให้เห็นว่าอย่างน้อย 95% ของปริมาณทองแดง เหล็ก หรืออะลูมิเนียมในผลิตภัณฑ์สำเร็จรูปนั้นมาจากแหล่งภายในประเทศและผ่านการถลุงภายในสหรัฐอเมริกา ภาษีอาจลดลงเหลือ 10%

FAST-41

FAST-41 เร่งกระบวนการอนุญาตสำหรับเหมืองทองแดง โรงถลุง และโครงการโครงสร้างพื้นฐานสนับสนุนในสหรัฐฯ เพื่อหนุนการเติบโตของอุปทานทองแดงในอเมริกาเหนือในอนาคต สำหรับโครงการเหมืองทองแดงขนาดใหญ่ที่อยู่ภายใต้ FAST-41 (เช่น โครงการทองแดงกรีนฟิลด์ใหม่ในรัฐแอริโซนา) ระยะเวลาเฉลี่ยของรายงานผลกระทบสิ่งแวดล้อมระดับรัฐบาลกลาง (EIS) และไทม์ไลน์การอนุญาตข้ามหน่วยงานสามารถสั้นลงได้ราว 45% ลดระยะเวลาอนุมัติเฉลี่ยจากประมาณ 4.5 ปี เหลือราว 2.5 ปี ช่วยลดต้นทุนด้านเวลาที่เกี่ยวข้องกับการลงทุนเงินทุนล่วงหน้าระดับหลายพันล้านดอลลาร์อย่างมีนัยสำคัญ

ทองแดง – ยุทธศาสตร์แร่ธาตุสำคัญ

ทองแดงถูกเพิ่มอย่างเป็นทางการในรายชื่อแร่ธาตุสำคัญของสหรัฐฯ รายชื่อนี้ทำหน้าที่เป็นกรอบอ้างอิงสำหรับนโยบายการลงทุนของรัฐบาลกลาง การอนุญาต และห่วงโซ่อุปทาน โดยวางตำแหน่งทองแดงเป็นโลหะสำคัญต่อความมั่นคงแห่งชาติและการเปลี่ยนผ่านพลังงาน พร้อมลดการพึ่งพาจีนและห่วงโซ่อุปทานการแปรรูปทองแดงในต่างประเทศ

เงินทุนแร่ธาตุสำคัญของกระทรวงพลังงาน (DOE)

DOE ประกาศแผนให้การสนับสนุนสูงสุด 500 ล้านดอลลาร์สหรัฐ สำหรับโครงการแปรรูปวัสดุสำคัญ การรีไซเคิล และการผลิต โดยระบุรวมถึงโครงการที่เกี่ยวข้องกับทองแดงอย่างชัดเจน

EPA Primary Copper Smelting NESHAP RTR

การทบทวนความเสี่ยงและเทคโนโลยี (RTR) ภายใต้มาตรฐานการปล่อยมลพิษแห่งชาติสำหรับมลพิษอากาศอันตราย (NESHAP) สำหรับการถลุงทองแดงปฐมภูมิ มุ่งเป้าความเสี่ยงคงค้างและมาตรฐานทางเทคนิคสำหรับแหล่งปล่อยมลพิษหลักในโรงถลุงทองแดงปฐมภูมิ ส่งผลต่อระบบถลุงแบบไพโรเมทัลลูร์จี เช่น Miami และ Kennecott มาตรฐานที่ปรับปรุงใหม่กำหนดให้โรงถลุงปฐมภูมิแบบไพโรเมทัลลูร์จีที่ยังเหลืออยู่ และโรงถลุงทองแดงรีไซเคิลที่กำลังเกิดขึ้นในสหรัฐฯ ต้องติดตั้งระบบดักจับฝุ่นละอองระดับสูงสุด ซึ่งเพิ่มต้นทุนการปฏิบัติตามข้อกำหนดและต้นทุนการดำเนินงานต่อหนึ่งตันของการผลิตทองแดงอย่างมีนัยสำคัญ โรงงานเก่าที่ไม่สามารถปฏิบัติตามมาตรฐานใหม่อาจเผชิญความเสี่ยงในการปิดกิจการ ซึ่งอาจทำให้ผลผลิตทองแดงบริสุทธิ์ภายในประเทศลดลง

วัตถุประสงค์ของนโยบายทองแดงของสหรัฐฯ

- ลดการพึ่งพาการแปรรูปทองแดงในต่างประเทศ;

- ส่งเสริมการย้ายกลับประเทศของการถลุงและการแปรรูปทองแดงภายในประเทศ;

- เสริมความมั่นคงของห่วงโซ่อุปทานแร่ธาตุสำคัญ;

- เพิ่มเสถียรภาพของห่วงโซ่อุปทานการผลิตในอเมริกาเหนือ;

- ปรับโครงสร้างรูปแบบการค้าโลก

ผ่านมาตรา 232, FAST-41, ยุทธศาสตร์แร่ธาตุสำคัญ, เงินทุนแร่ธาตุสำคัญของ DOE และการยกระดับโรงถลุงทองแดงปฐมภูมิที่ขับเคลื่อนโดย EPA สหรัฐฯ มุ่งเร่งและเสริมความแข็งแกร่งของการพัฒนาตลอดทั้งห่วงโซ่มูลค่าทองแดงภายในประเทศ รวมถึงการทำเหมือง การถลุง ทองแดงบริสุทธิ์ การแปรรูปทองแดง และทองแดงรีไซเคิล

ผลกระทบโดยรวมของนโยบายทองแดงของสหรัฐฯ

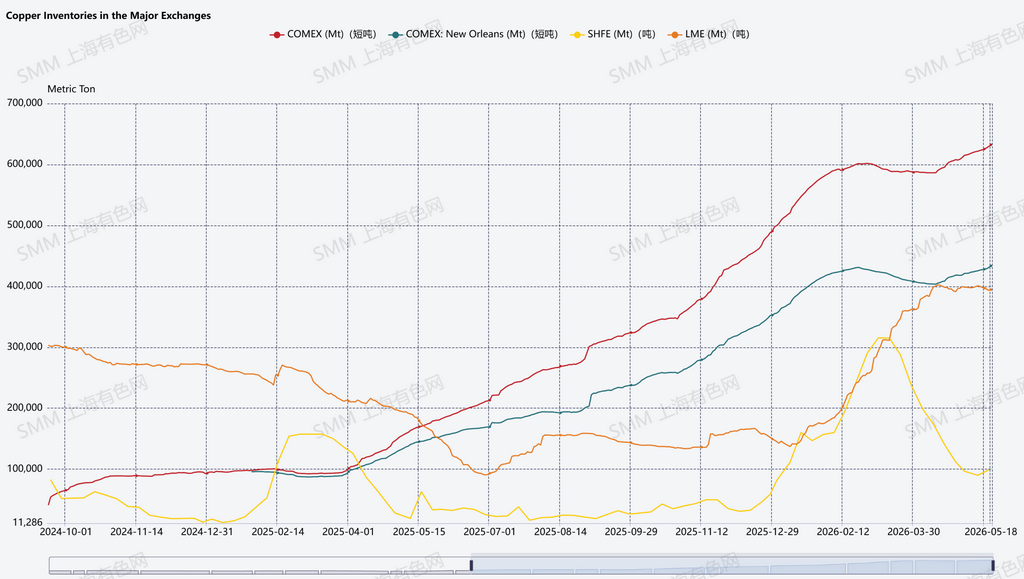

กระแสทองแดงโลกเปลี่ยนทิศสู่สหรัฐฯ; สต็อก COMEX เพิ่มขึ้นต่อเนื่อง

โครงสร้างสินค้าคงคลังทองแดงโลกเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา เมื่อความคาดหวังต่อภาษีทองแดงบริสุทธิ์ของสหรัฐฯ ที่อาจเกิดขึ้นทวีความรุนแรงขึ้น ทรัพยากรทองแดงไหลเข้าสู่ระบบ COMEX ของสหรัฐฯ มากขึ้น ขณะที่สินค้าคงคลังในคลัง LME ในเอเชียลดลงอย่างรวดเร็ว นำไปสู่การจัดสรรสินค้าคงคลังตามภูมิภาคใหม่

ในบรรดาระบบตลาดแลกเปลี่ยนหลัก 3 แห่งของโลก สินค้าคงคลัง COMEX เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2025 ขณะที่สินค้าคงคลัง LME ลดลงอย่างมีนัยสำคัญในช่วงกลางปี 2025 ส่วนสินค้าคงคลัง SHFE แสดงความผันผวนเป็นช่วง ๆ โดยได้รับอิทธิพลจากการสะสมสต็อกหลังตรุษจีนและวัฏจักรอุปสงค์ภายในประเทศ

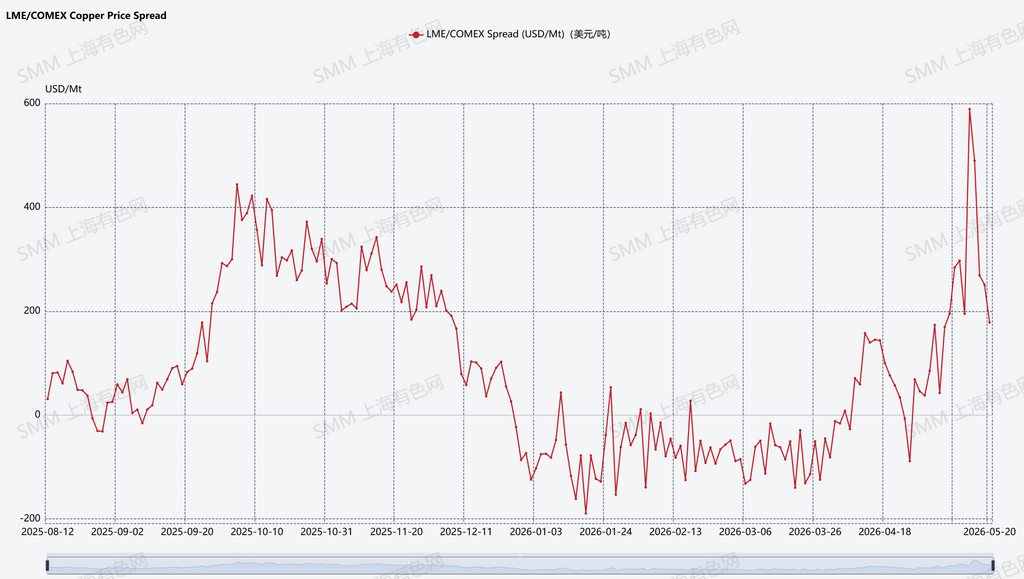

ความผันผวนของราคาทองแดงในสหรัฐฯ รุนแรงขึ้น & ทรัพยากรทองแดงโลกไหลเข้าสู่อเมริกาเหนืออย่างต่อเนื่อง

ตั้งแต่ปี 2025 ความผันผวนของส่วนต่างราคาทองแดง LME-COMEX เพิ่มขึ้นอย่างมาก ในไตรมาส 4 ปี 2025 ราคาบน LME โดยทั่วไปซื้อขายสูงกว่า COMEX อย่างไรก็ตาม ตั้งแต่ปี 2026 เป็นต้นมา ส่วนต่าง LME-COMEX กลับติดลบเป็นระยะ ๆ บ่งชี้ว่าราคา COMEX เริ่มซื้อขายสูงกว่าราคา LME และทำให้โครงสร้างพรีเมียมระดับภูมิภาคของสหรัฐฯ แข็งแกร่งขึ้น

ด้วยแรงขับจากความคาดหวังต่อภาษีทองแดงของสหรัฐฯ การสอบสวนตามมาตรา 232 และกิจกรรมการซื้อขายอาร์บิทราจ สินค้าคงคลัง COMEX (โดยเฉพาะในคลังนิวออร์ลีนส์) สะสมเพิ่มขึ้นอย่างรวดเร็ว ขณะที่สินค้าคงคลังในคลัง LME ในเอเชียยังคงลดลง สะท้อนการไหลเข้าของทรัพยากรทองแดงโลกสู่สหรัฐฯ อย่างชัดเจน ส่งผลให้ความไม่สมดุลของสินค้าคงคลังตามภูมิภาคเพิ่มขึ้น

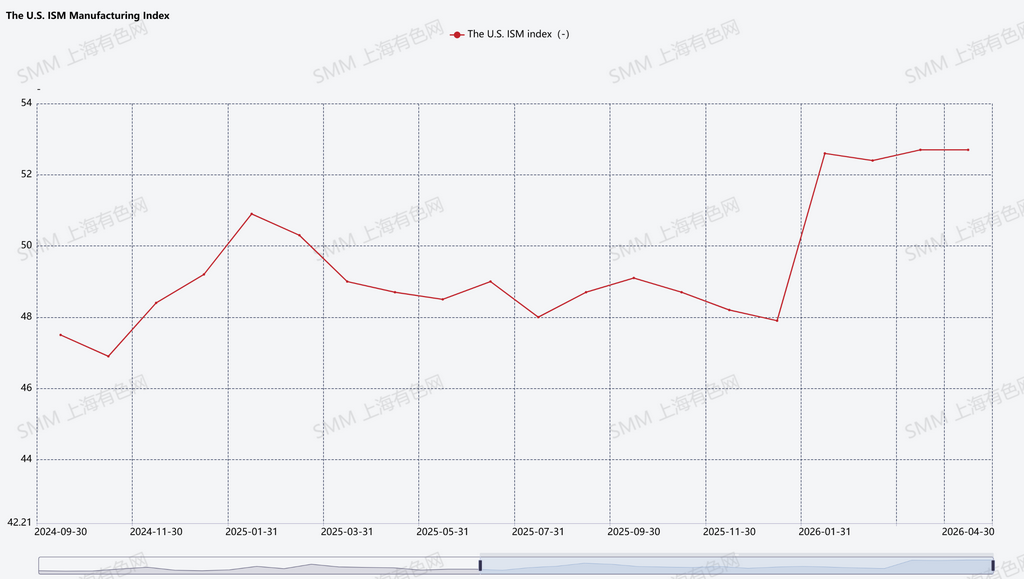

การฟื้นตัวของภาคการผลิตหนุนความคาดหวังอุปสงค์ทองแดงในอเมริกาเหนือ

ตั้งแต่ปี 2026 ดัชนีภาคการผลิต ISM ของสหรัฐฯ ยังคงอยู่ในโซนขยายตัว สะท้อนกิจกรรมการผลิตที่ดีขึ้น โดยได้รับแรงหนุนจากการย้ายฐานการผลิตกลับประเทศ การเสริมความมั่นคงแร่ธาตุสำคัญ การขยายห่วงโซ่อุปทานภายในประเทศ การก่อสร้างศูนย์ข้อมูล AI การยกระดับโครงข่ายไฟฟ้า และการลงทุนเพื่อการเปลี่ยนผ่านพลังงาน ตลาดจึงคาดว่าอุปสงค์โลหะอุตสาหกรรมจะปรับดีขึ้นต่อเนื่อง ตอกย้ำความคาดหวังต่อการเติบโตของการแปรรูปและการผลิตทองแดงในอเมริกาเหนือ

ผลกระทบต่ออุปสงค์ อุปทาน และราคาทองแดง

ในช่วงปี 2025 ถึง 2026 นโยบายที่เกี่ยวข้องกับทองแดงของสหรัฐฯ ค่อย ๆ เปลี่ยนจากกรอบโลหะอุตสาหกรรมแบบดั้งเดิมไปสู่โมเดล “แร่ธาตุสำคัญ + ความมั่นคงของห่วงโซ่อุปทาน” การสอบสวนตามมาตรา 232 ยุทธศาสตร์แร่ธาตุสำคัญ การเร่งการอนุญาตภายใต้ FAST-41 และโครงการเงินทุนของ DOE ล้วนสนับสนุนการพัฒนาเหมืองทองแดง การแปรรูปทองแดง ทองแดงรีไซเคิล และการผลิตภายในสหรัฐฯ

ในด้าน อุปสงค์ การย้ายฐานการผลิตกลับประเทศ ศูนย์ข้อมูล AI การยกระดับโครงข่ายไฟฟ้า และการเปลี่ยนผ่านพลังงาน ยังคงเสริมความคาดหวังต่ออุปสงค์ทองแดงภาคอุตสาหกรรม การฟื้นตัวของดัชนีภาคการผลิต ISM ยังสะท้อนกิจกรรมอุตสาหกรรมของสหรัฐฯ ที่ดีขึ้น และความคาดหวังที่แข็งแกร่งขึ้นต่อการบริโภคทองแดงในอเมริกาเหนือ

ในด้าน อุปทาน ภายใต้อิทธิพลร่วมของภาษีที่อาจเกิดขึ้น การซื้อขายอาร์บิทราจ และยุทธศาสตร์ความมั่นคงของห่วงโซ่อุปทาน ทรัพยากรทองแดงโลกยังคงไหลเข้าสู่สหรัฐฯ สินค้าคงคลัง COMEX สะสมเพิ่มขึ้นอย่างรวดเร็ว ขณะที่สินค้าคงคลังในคลัง LME ในเอเชียยังคงลดลง ผลักดันให้เกิดการปรับโครงสร้างสินค้าคงคลังทองแดงโลกตามภูมิภาคในวงกว้าง ขณะเดียวกัน สหรัฐฯ กำลังพยายามขยายกำลังการผลิตทองแดงบริสุทธิ์ภายในประเทศ ทองแดงรีไซเคิล และการแปรรูปทองแดง เพื่อลดการพึ่งพาทองแดงบริสุทธิ์และระบบการแปรรูปในต่างประเทศ

อย่างไรก็ตาม โครงการถลุงและแปรรูปทองแดงมีวงจรการพัฒนาที่ยาวนานโดยธรรมชาติ ตั้งแต่การพัฒนาเหมืองและการก่อสร้างโรงถลุง ไปจนถึงโครงการทองแดงบริสุทธิ์และการแปรรูป กระบวนการทั้งหมดต้องผ่านหลายขั้นตอน ได้แก่ การขออนุญาต การจัดหาเงินทุน การตรวจสอบด้านสิ่งแวดล้อม การก่อสร้าง และการเพิ่มกำลังการผลิต ซึ่งมักใช้เวลาหลายปี ระยะเวลาเฉลี่ยตั้งแต่การค้นพบแหล่งทองแดงจนถึงการผลิตเชิงพาณิชย์ในปัจจุบันอยู่ที่ประมาณ 18 ปีทั่วโลก ขณะที่โครงการถลุงและแปรรูปโดยทั่วไปต้องใช้เวลาประมาณ 3 ถึง 5 ปีตั้งแต่ได้รับอนุมัติจนถึงเริ่มดำเนินการ และต้องใช้เวลาเพิ่มอีก 1 ถึง 3 ปีเพื่อให้การผลิตเต็มกำลังมีเสถียรภาพ นอกจากนี้ กฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดในสหรัฐฯ ยังคงจำกัดการขยายกำลังการถลุงแบบไพโรเมทัลเลอร์จีแบบดั้งเดิม ด้วยเหตุนี้ การพึ่งพาทองแดงบริสุทธิ์นำเข้าของสหรัฐฯ จึงไม่น่าจะเปลี่ยนแปลงอย่างมีนัยสำคัญในระยะสั้น

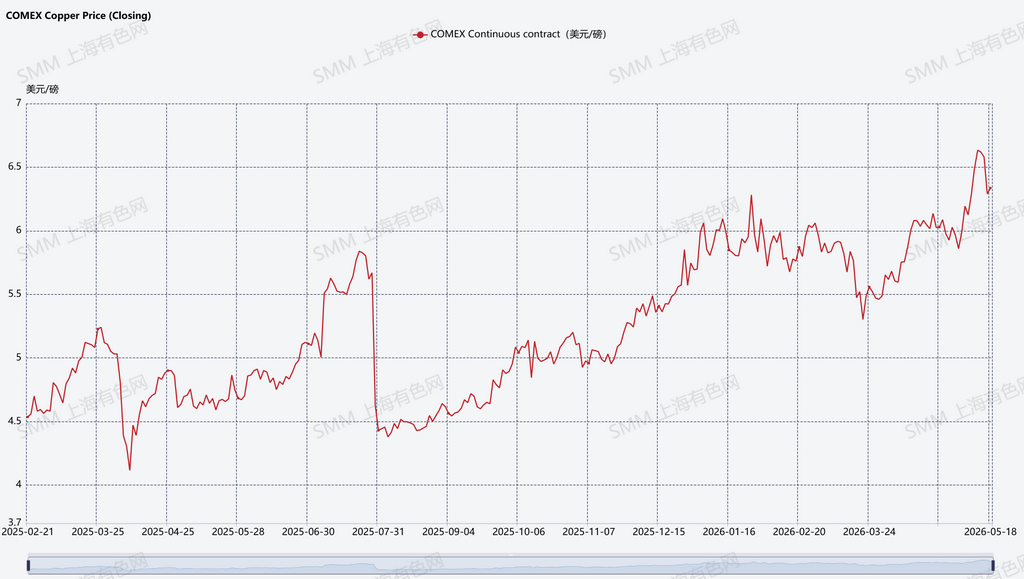

ในแง่ของราคา นโยบายทองแดงและความคาดหวังด้านภาษีศุลกากรของสหรัฐฯ ได้เพิ่มความผันผวนในตลาดทองแดงโลกอย่างมีนัยสำคัญ ความกังวลเกี่ยวกับต้นทุนที่สูงขึ้นในอนาคตของทองแดงบริสุทธิ์ที่เข้าสู่สหรัฐฯ ได้ผลักดันให้ราคาทองแดง COMEX สูงกว่าราคา LME เป็นระยะ ส่งผลให้ส่วนต่างระหว่าง LME-COMEX กว้างขึ้นอย่างรวดเร็ว

เมื่อค่าพรีเมียมในภูมิภาคสหรัฐฯ เพิ่มขึ้น โอกาสในการเก็งกำไรส่วนต่างก็เปิดกว้างขึ้น กระตุ้นให้ผู้ค้าทั่วโลกเปลี่ยนเส้นทางทรัพยากรทองแดงเข้าสู่สหรัฐฯ และเร่งการสะสมสินค้าคงคลังใน COMEX มากยิ่งขึ้น

โดยรวมแล้ว ความผันผวนของราคาทองแดงในปัจจุบัน ส่วนต่างราคาระหว่างภูมิภาคที่กว้างขึ้น และการเปลี่ยนแปลงโครงสร้างสินค้าคงคลัง โดยพื้นฐานแล้วได้รับผลกระทบจากความคาดหวังด้านนโยบายของสหรัฐฯ และการปรับโครงสร้างห่วงโซ่อุปทานที่ดำเนินอยู่ ในระยะกลางถึงระยะยาว การลงทุนด้านการเปลี่ยนผ่านพลังงานทั่วโลก การพัฒนาโครงสร้างพื้นฐาน AI และการแข่งขันเพื่อแร่ธาตุสำคัญ คาดว่าจะยังคงสนับสนุนการเติบโตของอุปสงค์ทองแดง อย่างไรก็ตาม ความไม่แน่นอนด้านนโยบายและการปรับห่วงโซ่อุปทานในระดับภูมิภาค มีแนวโน้มที่จะทำให้ความผันผวนของราคาทองแดงและส่วนต่างราคาระหว่างภูมิภาคยังคงอยู่ในระดับสูง