ตั้งแต่วันที่ 13-15 พฤษภาคม 2026 อดีตประธานาธิบดีสหรัฐฯ และผู้นำพรรครีพับลิกันที่ได้รับเลือกตั้งอีกครั้ง โดนัลด์ ทรัมป์ เยือนจีนอย่างเป็นทางการในโอกาสที่ทุกคนรอคอย ภาพที่เห็นคุ้นเคยมาก แต่โลกเปลี่ยนแปลงไปอย่างมาก ในเดือนพฤศจิกายน 2017 ทรัมป์เริ่มเยือนจีนครั้งแรกในฐานะประธานาธิบดี ระหว่างการเยือนนั้นทั้งสองฝ่ายได้ลงนามในสัญญาการค้ารวมมูลค่าถึง 250,000 ล้านดอลลาร์—ตัวเลขที่แสดงให้เห็นถึงความเจริญรุ่งเรืองของโลกาภิวัฒน์ที่ "เธออยู่ในฉัน ฉันอยู่ในเธอ" อย่างไรก็ตาม ไม่ถึงหกเดือนหลังจากการเยือนในปี 2017 สงครามการค้าระหว่างจีนและสหรัฐฯ ก็เริ่มขึ้นอย่างเป็นทางการในเดือนมีนาคม 2018

ในช่วงเก้าปีที่ผ่านมา มีตัวแปรเชิงกลยุทธ์หนึ่งซ่อนอยู่ใต้พื้นดินแต่มีความสามารถในการทำลายอุตสาหกรรมสมัยใหม่และการป้องกันประเทศ นั่นคือ แร่ธาตุหายาก โดยเฉพาะ "ออกไซด์เทอร์เบียม" (Terbium Oxide) ซึ่งเป็นตัวแทนของแร่ธาตุหายากประเภทหนัก ได้กลายเป็นเส้นแดงที่มองไม่เห็นเชื่อมโยงตลอดสงครามการค้าระหว่างจีนและสหรัฐฯ ตั้งแต่ปี 2017 ถึง 2025

หากย้อนเวลากลับไปในปี 2017 ความสัมพันธ์เศรษฐกิจและการค้าระหว่างจีนและสหรัฐฯ อยู่ในช่วงพลบค่ำของ "ช่วงเวลาฮันนีมูน" ในขณะนั้น การค้าแม่เหล็กถาวรจากแร่ธาตุหายากเผชิญกับแรงเสียดทานบางครั้ง แต่ดำเนินไปอย่างราบรื่นภายใต้แรงผลักดันของผลประโยชน์ทางการค้า อย่างไรก็ตาม เมื่อความขัดแย้งการค้าระหว่างจีนและสหรัฐฯ ระบาดเต็มรูปแบบในปี 2018 แร่ธาตุหายากก็กลายเป็นประเด็นสำคัญของการขัดแย้ง

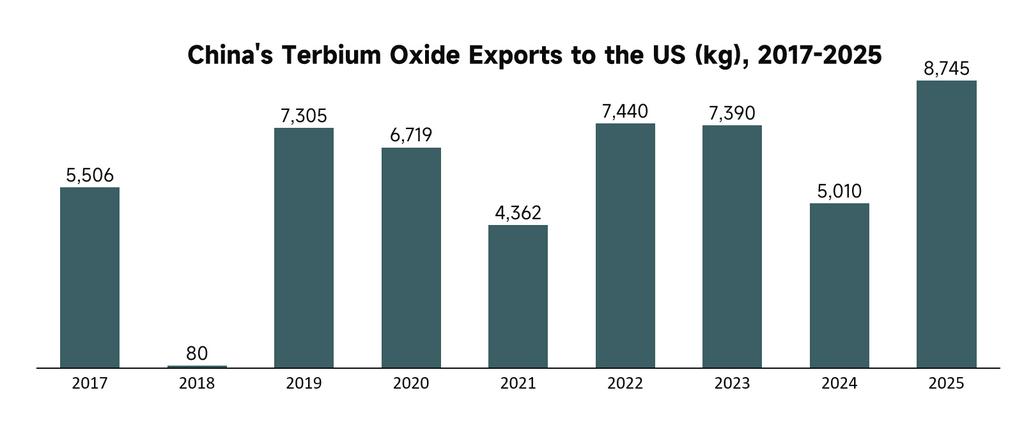

ในปี 2018 การส่งออกตรงของโลหะเทอร์เบียมจากจีนไปยังสหรัฐฯ ลดลงเหลือศูนย์ จาก 160 กิโลกรัมในปี 2017 เป็น 0 กิโลกรัม ในสถานการณ์ภาษีที่เข้มงวด บริษัทต่างๆ ตอบสนองด้วยการโหวตด้วยการเคลื่อนไหว ต่อการเพิ่มภาษีอย่างรุนแรงที่สหรัฐฯ กำหนดให้กับสินค้าจีน บริษัทแร่ธาตุหายากของจีนแสดงความไวต่อนโยบายอย่างมาก ในภาวะที่ความไม่แน่นอนทางนโยบายเพิ่มขึ้น การหยุดการส่งออกโลหะกลยุทธ์ที่มีความบริสุทธิ์สูงเป็นทั้งมาตรการหลีกเลี่ยงภาษีและความเงียบสงบทางกลยุทธ์ บริษัทเริ่มแปลงโลหะเทอร์เบียมเป็นวัสดุแม่เหล็กสำหรับการใช้งานในระยะล่างหรือสะสมสต็อกออกไซด์เทอร์เบียมเพื่อรองรับวิกฤติอย่างอ้อมๆ

ในขณะเดียวกัน การนำเข้าออกไซด์เทอร์เบียมจากจีนของสหรัฐฯ ลดลงเหลือเพียง 80 กิโลกรัมในปี 2018 น้อยกว่าหนึ่งในสิบของปริมาณการส่งออกปกติ ครั้งแรกที่แร่ธาตุหายากได้ทำหน้าที่เป็นการตรวจสอบความสามารถทางอุตสาหกรรมของสหรัฐฯ อย่างจริงจัง

เวลาล่วงเลยไปถึงปี 2019 และสงครามการค้าขยายตัวอย่างรวดเร็วเป็นความขัดแย้งทางเทคโนโลยี กรณีของหัวเว่ยทำให้ความขัดแย้งในภาคการผลิตระดับสูงปรากฏออกมา ในช่วงนี้ ความเข้าใจของจีนต่อห่วงโซ่อุปทานของแร่ธาตุหายากเปลี่ยนแปลงอย่างพื้นฐานจาก "การสร้างรายได้ทางการค้า" เป็น "การป้องกันเชิงกลยุทธ์"

ตั้งแต่ปี 2019 ถึง 2022 การส่งออกโลหะเทอร์เบียมจากจีนไปยังสหรัฐฯ ยังคงอยู่ที่ศูนย์ การ "ตัดขาดการส่งออก" สี่ปีนี้ไม่ได้มาจากขาดแคลนกำลังการผลิต แต่เป็นมาตรการความมั่นคงแห่งชาติที่กระทำอย่างมีเจตนา ต้องเข้าใจอย่างชัดเจนว่าโลหะที่มีเทอร์เบียมเป็นส่วนประกอบเป็นวัสดุเคลือบและวัสดุผสมที่จำเป็นอย่างยิ่งสำหรับอุปกรณ์ทหารระดับสูง (เช่น ระบบเรดาร์ของเครื่องบินรบ F-35 และระบบนำทางขีปนาวุธความแม่นยำ) จีนมีหน้าที่รับผิดชอบในการรับประกันว่าวัสดุเหล่านี้จะถูกใช้เพื่อประโยชน์ในการพัฒนามนุษยชาติ ไม่ใช่การสนับสนุนการปกครองแบบอิทธิพล หากปล่อยให้ส่งออกทรัพยากรเชิงกลยุทธ์เหล่านี้ในขณะที่สหรัฐฯ กดดันบริษัทเทคโนโลยีจีนและตัดการส่งมอบชิป จะเท่ากับการสนับสนุนผู้กระทำผิด

ในขณะเดียวกัน อุตสาหกรรมแร่ธาตุหายากภายในประเทศจีนได้ผ่านการปรับโครงสร้างที่เจ็บปวดแต่จำเป็น โมเดลการขายผลิตภัณฑ์แร่ธาตุหลักเพื่อแลกเปลี่ยนเงินตราต่างประเทศถูกทิ้ง แทนที่ด้วยนโยบายอุตสาหกรรมที่ส่งเสริมการนวัตกรรมและการขยายห่วงโซ่คุณค่าลงไปสู่วัสดุแม่เหล็กถาวรที่มีมูลค่าสูง ความมั่นใจในการปรับปรุงอุตสาหกรรมนี้มาจากความจริงที่ว่า แม้ว่าสหรัฐฯ จะพยายามแยกตัวออกจากจีน แต่อุตสาหกรรมของสหรัฐฯ ยังคงพึ่งพาห่วงโซ่อุปทานของจีนอย่างหลีกเลี่ยงไม่ได้

ในบริบทเชิงมาโครนี้ ข้อมูลการส่งออกออกไซด์เทอร์เบียมในปี 2021 เปิดเผยการเปลี่ยนแปลงอย่างลึกซึ้ง: การส่งออกไปยังสหรัฐฯ ลดลงเหลือเพียง 4,362 กิโลกรัม ต่ำกว่าระดับปกติในปีใกล้เคียง

การลดลงอย่างรุนแรงนี้เป็นการแสดงผลลัพธ์เริ่มต้นของกลยุทธ์ "สนามเล็ก รั้วลูกฟุตบอลสูง" ของสหรัฐฯ ที่ล้มเหลว ในปี 2021 ด้วยแรงจูงใจทางการเมือง สหรัฐฯ ผลักดันอย่างรุนแรงให้ "ท้องถิ่น" ห่วงโซ่อุปทานของแร่ธาตุหายาก พยายามสร้างกำลังการผลิตใหม่กับพันธมิตร อย่างไรก็ตาม การจัดซื้อที่ไม่ใช่ตลาดและขับเคลื่อนโดยการเมืองนี้ไม่สามารถตอบสนองความต้องการภายในประเทศได้ และยังเพิ่มค่าใช้จ่ายในการปฏิบัติตามกฎและทดลองเนื่องจากห่วงโซ่อุปทานที่ยังไม่สุกงอม ในสภาพการค้าที่บิดเบี้ยว การส่งออกออกไซด์เทอร์เบียมจากจีนไปยังสหรัฐฯ ถูกบังคับให้ลดลงเหลือ 4,362 กิโลกรัม นี่ไม่ได้หมายความว่าจีนต้องการตลาดของสหรัฐฯ แต่เป็นการพิสูจน์ว่ากำแพงสูงที่สหรัฐฯ สร้างขึ้นในภาคเทคโนโลยีสุดท้ายแล้วก็ขวางทางของตนเอง

เมื่อเวลาล่วงเลยไปถึงปี 2023 และ 2025 การแข่งขันระหว่างจีนและสหรัฐฯ เข้าสู่น้ำวนที่อันตรายยิ่งขึ้น สหรัฐฯ กำหนดการคว่ำบาตรอย่างรุนแรงต่อจีนในภาคเซมิคอนดักเตอร์และรถยนต์พลังงานใหม่ พยายามยับยั้งการพัฒนาเทคโนโลยีระดับสูงของจีน ในทางตอบโต้ กลยุทธ์ตอบโต้ของจีนกลายเป็นที่แม่นยำและทรงพลังมากขึ้น

หากการส่งออกศูนย์ในปี 2018 เป็นการตอบสนองต่อความเครียดของบริษัท และการตัดขาดการส่งออกในปี 2019-2022 เป็นการป้องกันเชิงกลยุทธ์ทางอุตสาหกรรม แล้ว การควบคุมการส่งออกของแร่ธาตุหายากประเภทหนักในปี 2025 คือระบบควบคุมที่สมบูรณ์และมีกฎหมายรองรับอย่างแม่นยำ

ในเดือนเมษายน 2025 กระทรวงพาณิชย์และกรมศุลกากรของจีนประกาศการควบคุมการส่งออกอย่างเข้มงวดสำหรับรายการแร่ธาตุหายากประเภทหนักเจ็ดหมวด รวมถึงซามาริอัม กาโดลินิอัม และ เทอร์เบียม โดยกำหนดให้การส่งออกทั้งหมดต้องมีใบอนุญาตพิเศษจากรัฐบาล ในฐานะวัสดุกลยุทธ์ที่จำเป็นสำหรับอุตสาหกรรม มันจำเป็นต้องรับประกันว่าจะถูกนำไปใช้ในสาขาที่ส่งเสริมการพัฒนาและความเป็นอยู่ที่ดีของมนุษยชาติ ไม่ใช่สนับสนุนการปกครองแบบอิทธิพล

ดังนั้น ในปี 2025 การนำเข้าโลหะเทอร์เบียมจากจีนของสหรัฐฯ กลับมาเป็นศูนย์อีกครั้ง ต่างจากปี 2018 ศูนย์นี้ไม่ได้เป็นการหลีกเลี่ยงความเสี่ยงอย่างไม่เป็นทางการ แต่เป็นการควบคุมที่มีสถาบันและเป็นมาตรฐานสูง ความพยายามใดๆ ในการส่งโลหะเทอร์เบียมเข้าสู่คอมเพล็กซ์อุตสาหกรรมทหารของสหรัฐฯ จะต้องเผชิญกับโทษทางกฎหมายอย่างรุนแรง

ในด้านออกไซด์ การเปลี่ยนแปลงนโยบายในปี 2025 ได้เปลี่ยนแปลงสมดุลการค้าก่อนหน้านี้อย่างลึกซึ้ง การควบคุมการส่งออกของจีนไม่ได้เป็นการห้ามส่งออกอย่างทั่วถึง แต่เป็นการควบคุมอย่างแม่นยำในรูปแบบ "เขตอำนาจนอกประเทศ" (เขตอำนาจยาว) สำหรับวัสดุแม่เหล็กประสิทธิภาพสูงและวัตถุดิบหลัก (เช่น ออกไซด์เทอร์เบียม) ที่มีศักยภาพในการใช้งานสองทาง การอนุมัติที่ยาวนานขึ้นทำให้ปริมาณการค้าลดลงอย่างรุนแรง

ข้อมูลแสดงให้เห็นว่าการลดลงอย่างรุนแรงของการนำเข้าออกไซด์เทอร์เบียมของสหรัฐฯ ในปี 2025 ไม่ได้มาจากความต้องการของภาคเทคโนโลยีและทหารของสหรัฐฯ หายไป แต่เป็นผลจากความไม่สอดคล้องระหว่างอุปสงค์และอุปทานที่เพิ่มขึ้นเนื่องจากกำแพงการค้าและค่าใช้จ่ายในการปฏิบัติตามกฎในอดีต บริษัทของสหรัฐฯ สามารถจัดซื้อตามความต้องการของตลาดได้อย่างเสรี แต่ในปัจจุบัน การทำธุรกรรมที่เกี่ยวข้องกับรายการที่ควบคุมต้องผ่านการตรวจสอบผู้ใช้ปลายทางและการรับรองการใช้งานอย่างเข้มงวด การ "ลดลงอย่างไม่สมัครใจเนื่องจากค่าใช้จ่ายในการปฏิบัติตามกฎที่เพิ่มขึ้น" ได้กลายเป็นภาวะปกติใหม่ในการค้าแร่ธาตุหายากระหว่างจีนและสหรัฐฯ ผ่านระบบใบอนุญาต จีนได้ติดตั้ง "สวิตช์ระยะไกล" บนห่วงโซ่อุปทานสำคัญของสหรัฐฯ ทำให้สหรัฐฯ ต้องคิดหนักก่อนที่จะกำหนดการปิดกั้นเทคโนโลยีใหม่ๆ ต่อจีน

สุดท้าย ขอให้เราหวนคืนสู่ปัจจุบัน: วันที่ 13-15 พฤษภาคม 2026 และการกลับมาเยือนจีนของทรัมป์

เมื่อแอร์ฟอร์ซวันลงจอดที่สนามบินนานาชาติปักกิ่งอีกครั้ง มันสะท้อนภาพที่แข็งแกร่งกับวันในเดือนพฤศจิกายนเก้าปีก่อน อย่างไรก็ตาม กระดานหมากเปลี่ยนแปลงอย่างพื้นฐาน หลังจากเก้าปีของการแข่งขันอย่างรุนแรง ทั้งจีนและสหรัฐฯ ต่างรู้ว่าการ "แยกตัวและตัดขาดห่วงโซ่อุปทาน" ของแร่ธาตุหายาก—ทรัพยากรที่สำคัญต่อความมั่งคั่งของชาติ—จะนำไปสู่ความพ่ายแพ้ร่วมกัน

ในการเจรจาลับๆ ของการเยือนในปี 2026 แร่ธาตุหายากไม่ต้องสงสัยว่าเป็นหนึ่งในหัวข้อหลัก สหรัฐฯ จะนำเสนอรายการ "การยกเว้นการจัดซื้อ" ที่ยาวนานสำหรับธาตุหายากที่จำกัด โดยเฉพาะการขอให้จีนเริ่มส่งออกแร่ธาตุหายากประเภทหนัก เช่น ออกไซด์เทอร์เบียม เพื่อรักษาฐานอุตสาหกรรมป้องกันประเทศ ในทางกลับกัน จีนจะใช้ประโยชน์นี้เพื่อเรียกร้องการประนีประนอมอย่างมีนัยสำคัญจากสหรัฐฯ เกี่ยวกับการจำกัดการส่งออกเทคโนโลยีระดับสูงและกำแพงภาษี

แน่นอนว่า ในฐานะผู้สังเกตการณ์ตลาดแร่ธาตุหายาก SMM ไม่ได้ตั้งใจตัดสินว่ากลยุทธ์ของชาติใดถูกหรือผิด เราหวังอย่างจริงใจว่าจะมีสันติภาพและความสัมพันธ์การค้าที่ราบรื่น และเราหวังว่าอนาคตจะเต็มไปด้วยโอกาสและความคาดหวังร่วมกัน

![Energy Fuels เข้าซื้อกิจการ VAC และภาพรวมการเข้าซื้อสินทรัพย์แรร์เอิร์ธระหว่างประเทศของสหรัฐฯ [บทวิเคราะห์จาก SMM]](https://imgqn.smm.cn/usercenter/ecUwF20251217171745.jpg)

![สัปดาห์นี้ ราคาแรร์เอิร์ธนอกประเทศจีนยังคงทรงตัว ในขณะที่สหรัฐฯ ยังคงเข้าซื้อกิจการแรร์เอิร์ธที่เติบโตแล้วนอกประเทศจีน [SMM Rare Earth Ex-China Weekly Review]](https://imgqn.smm.cn/usercenter/OJvHl20251217171744.jpeg)