ภายในปี 2024 สต็อก FDI ของจีนในสาธารณรัฐประชาธิปไตยคองโก (DRC) อยู่ที่ 4.27 พันล้านดอลลาร์สหรัฐ โดยภาคเหมืองแร่เป็นแรงขับเคลื่อนหลัก สร้างรายได้ 4.36 พันล้านดอลลาร์สหรัฐเข้าคลังสาธารณะ คิดเป็นเกือบ 47% ของรายได้ทางการคลังทั้งหมดในปี 2024 ระบบนิเวศอุตสาหกรรมมี GECAMINES เป็นแกนหลัก โดยมีกลุ่มทุนจีนเข้ามามีส่วนร่วมอย่างมาก นำโดย CMOC, Sicomines, Zijin Mining และ CNMC องค์กรเหล่านี้ร่วมกับบริษัทใหญ่จากตะวันตก เช่น Glencore และ ERG ประกอบเป็นฐานนักลงทุนหลักที่แข่งขันเพื่อทรัพยากรระดับ Tier-1 ชั้นเยี่ยมของภูมิภาค

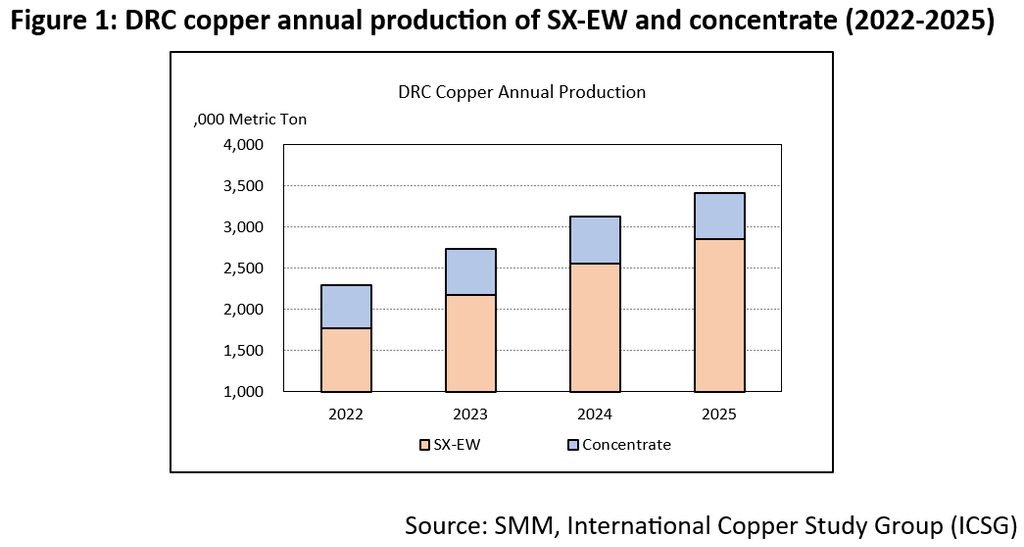

การผลิตทองแดงทั้งหมดใน DRC เพิ่มขึ้นจาก 2.4 ล้านตันในปี 2022 เป็น 3.4 ล้านตันในปี 2025 โดยสัดส่วนผลผลิต SX-EW เพิ่มจาก 77% เป็น 83% ในช่วงเดียวกัน การเติบโตของการผลิต SX-EW ด้วยกระบวนการชะละลายจะผลักดันให้ความต้องการกรดซัลฟิวริกเพิ่มขึ้น สร้างแรงกดดันต่ออุปทานในภูมิภาคเมื่อผู้ผลิตเร่งเพิ่มกำลังการผลิต ผลผลิต SX-EW ของ DRC สูงถึง 2.8 ล้านตันในปี 2025 แต่กำลังการผลิตนี้ตั้งอยู่บนรากฐานโลจิสติกส์ที่เปราะบางทั้งในด้านห่วงโซ่อุปทานกรดและพลังงาน

ปัจจุบัน DRC พึ่งพาแหล่งกรดหลักสามแหล่ง ได้แก่ การนำเข้ากรดจากแซมเบีย การนำเข้ากำมะถันจากตะวันออกกลาง และกรดพลอยได้จากโรงงานหัวแร่เข้มข้นในประเทศ

เพื่อรักษาระดับการผลิตทองแดง DRC นำเข้ากำมะถันประมาณ 2.7 ล้านตันในปี 2023 โดยประมาณ 80% มาจากตะวันออกกลาง การพึ่งพานี้ยิ่งรุนแรงขึ้นจากอุปทานในภูมิภาคที่หดตัว แม้ก่อนที่แซมเบียจะออกคำสั่งห้ามส่งออกในปี 2025 การนำเข้ากรดซัลฟิวริกจากแซมเบียก็ลดลงจาก 750,000 ตันในปี 2022 เหลือ 480,000 ตันในปี 2024 แล้ว ขณะเดียวกัน การผลิตกรดจากโรงงานหัวแร่เข้มข้นในประเทศคงที่อยู่ที่ประมาณ 550,000 ตันตั้งแต่ปี 2022 ช่องว่างระหว่างอุปสงค์และอุปทานที่กว้างขึ้นนี้บ่งชี้ว่าการเติบโตอย่างต่อเนื่องของผลผลิต SX-EW ตลอดปี 2025 และ 2026 ได้รับแรงหนุนจากการบริโภคกรดที่สูงขึ้น ซึ่งเพิ่มภาระให้กับเส้นทางการค้ากำมะถันจากตะวันออกกลางที่เปราะบางมากยิ่งขึ้น การผลิตกรดของ Kamoa-Kakula ในไตรมาส 1 ปี 2026 ที่ 118,000 ตัน ช่วยเป็นกันชนให้ภูมิภาค โดยทำหน้าที่ชดเชยได้บางส่วน จากการเยี่ยมชมของเรา สต็อกกำมะถันที่ท่าเรือปัจจุบันประเมินอยู่ที่ประมาณ 200,000 ตัน ซึ่งเป็นกันชนระยะสั้นที่สำคัญสามารถรองรับการดำเนินงานผ่านช่วงที่อุปทานหยุดชะงักในระยะเฉพาะหน้าได้

การสำรวจภาคสนามยังแสดงให้เห็นว่าการบริโภคกรดซัลฟิวริกของโรงถลุงทองแดงใน DRC แตกต่างกัน ตั้งแต่ประมาณ 3.0 ตัน/ตันทองแดง ถึง 6.0 ตัน/ตันทองแดงการเพิ่มขึ้นของการใช้กการเพิ่มขึ้นของการใช้กรดมีสาเหตุหลักจากการเสื่อมลงของเกรดแร่และการเปลี่ยนผ่านทางแร่วิทยาจากแร่ออกไซด์ไปเป็นแร่ผสมและแร่ซัลไฟด์ ทำให้โรงงาน SX-EW มีแนวโน้มที่จะยกระดับเทคโนโลยีเพื่อรับมือกับความท้าทายด้านแร่

การขาดแคลนพลังงานกลายเป็นปัจจัยจำกัดหลักต่อการดำเนินงานที่มีเสถียรภาพของโรงถลุงทองแดงในสาธารณรัฐประชาธิปไตยคองโก (DRC) แม้จะมีกำลังการผลิตติดตั้งประมาณ 2,800 เมกะวัตต์ในปี 2025 แต่ความน่าเชื่อถือของระบบสายส่งไฟฟ้าของ DRC ยังคงเปราะบาง ตอบสนองได้เพียง 40% ของความต้องการในเขตเหมืองแร่กาตังกา

การเปลี่ยนมาใช้ดีเซลพิสูจน์แล้วว่าไม่ยั่งยืนทางการเงิน มาตรการทางการคลังเชิงรุกหลายประการทำให้ภาษีสรรพสามิตพิเศษสำหรับดีเซลเพิ่มขึ้นจาก 0.65 USD/ลิตร ในปี 2025 เป็น 1.48 USD/ลิตร ภายในเดือนมีนาคม 2026 เมื่อรวมกับความผันผวนของราคาทั่วโลก ต้นทุนรวมภาษีพุ่งสูงถึง 3.38 USD/ลิตร ส่งผลให้ต้นทุนการผลิตไฟฟ้าจากดีเซลเพิ่มขึ้นเป็นสองเท่าเกินกว่า 0.8 USD/kWh ตั้งแต่ปลายปี 2025 สิ่งนี้สร้างช่องว่างที่กว้างขึ้น: ผู้ประกอบการรายใหญ่ระดับ Tier-1 ที่มีแหล่งพลังงานหมุนเวียนยังคงรักษาต้นทุนขั้นต่ำที่แข่งขันได้ ขณะที่ผู้ประกอบการรายเล็กที่ติดอยู่กับการผลิตไฟฟ้าจากดีเซลต้นทุนสูงต้องเผชิญกับอัตรากำไรที่ถดถอย เนื่องจากดีเซลเป็นเชื้อเพลิงหลักตลอดทั้งห่วงโซ่คุณค่า ตั้งแต่กองยานพาหนะเคลื่อนที่ที่ใช้ดีเซล 100% ในเหมืองเปิดไปจนถึงเครื่องกำเนิดไฟฟ้าดีเซลขนาดใหญ่สำหรับการถลุงและการกลั่น การเพิ่มขึ้นของต้นทุนเชื้อเพลิงจึงส่งผลกระทบทบต้นต่ออัตรากำไร

นอกจากนี้ ในฐานะประเทศที่ไม่มีทางออกทะเล โครงสร้างพื้นฐานใน DRC ยังคงเป็นคอขวดสำคัญ จากถนนสายหลักทั้งหมด 58,000 กิโลเมตร มีเพียง 23% เท่านั้นที่ได้รับการบำรุงรักษาอย่างดี โครงสร้างพื้นฐานที่ไม่ดีนี้ ประกอบกับความแออัดที่ท่าเรือดาร์เอสซาลามและท่าเรือสำคัญอื่นๆ ทำให้ระยะเวลาขนส่งโลหะส่งออก 2 ล้านตันต่อปีเพิ่มขึ้นจาก 12 วันเป็นมากกว่า 25 วัน ระบบรางยาว 5,000 กิโลเมตรส่วนใหญ่ยังคงทรุดโทรมเนื่องจากมาตรฐานที่ไม่สอดคล้องกันและการออกแบบเป็นรางเดี่ยว ค่าขนส่งสินค้าเพิ่มขึ้นกว่า 10% จากระดับปี 2025 โดยมีสาเหตุหลักจากราคาดีเซลที่พุ่งสูงขึ้น เมื่อรวมกับรอบการขนส่งที่เพิ่มขึ้นเป็นสองเท่า คอขวดเหล่านี้ส่งผลกระทบโดยตรงต่อสภาพคล่องโดยยืดรอบเงินทุนหมุนเวียนทั้งสำหรับวัตถุดิบนำเข้าและแร่ธาตุส่งออก

ต้นทุนการดำเนินงานของโรงถลุงทองแดงบางแห่งเพิ่มขึ้นประมาณ 3,000 USD/ตัน เมื่อเทียบกับระดับปี 2024 การเพิ่มขึ้นของต้นทุนนี้มีสาเหตุหลักจากสองปัจจัย ได้แก่ ค่าใช้จ่ายด้านกรดที่สูงขึ้นและต้นทุนพลังงานที่พุ่งสูงการเปลี่ยนแปลงนี้กำลังปรับเปลี่ยนเส้นโค้งต้นทุนระดับโลก ทำให้ผู้ผลิตบางรายในสาธารณรัฐประชาธิปไตยคองโก (DRC) เลื่อนจากกลุ่มต้นทุนต่ำไปสู่กลุ่มต้นทุนสูง ขณะนี้ "เกณฑ์การอยู่รอด" ปรากฏให้เห็นอย่างชัดเจน บริษัทที่มีโรงไฟฟ้าพลังงานหมุนเวียนและโรงผลิตกรดกำมะถันเป็นของตนเองยังสามารถรับมือกับต้นทุนเหล่านี้ได้ อย่างไรก็ตาม โรงงาน SX-EW แบบอิสระที่เผชิญกับแรงกดดันด้านอัตรากำไร กำลังเข้าสู่ภาวะกำไรเป็นศูนย์หรือติดลบ และอาจเริ่มหยุดซ่อมบำรุงล่วงหน้าภายในเดือนหน้า

SMM คาดว่าการพุ่งขึ้นของราคากำมะถันและดีเซลจะเป็นเพียงระยะสั้น โดยราคาจะกลับสู่ภาวะปกติเมื่อความขัดแย้งในอิหร่านยุติลง อย่างไรก็ตาม เหมืองต้องเผชิญกับความท้าทายระยะยาว เนื่องจากการดำเนินงานลึกลงไปมากขึ้น ทำให้การเปลี่ยนผ่านทางแร่วิทยาเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในอุตสาหกรรม ในระยะข้างหน้า การขยายโรงงานผลิตหัวแร่ใน DRC จะเพิ่มอุปทานกรดกำมะถันในท้องถิ่น ส่งผลให้ราคากรดลดลงอย่างค่อยเป็นค่อยไป นอกจากนี้ ต้นทุนไฟฟ้าคาดว่าจะลดลงเมื่อโครงการพลังงานน้ำ พลังงานแสงอาทิตย์ และระบบกักเก็บพลังงานเริ่มดำเนินการ ซึ่งจะช่วยแก้ปัญหาการขาดแคลนไฟฟ้าในเขตแนวทองแดง (Copperbelt) ในที่สุด เทคโนโลยีประหยัดกรดไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็น เมื่อเกรดแร่ลดลงและแร่ธาตุเปลี่ยนแปลง โรงงานที่ไม่สามารถลดความเข้มข้นของการใช้กรดจะไม่คุ้มค่าทางเศรษฐกิจ ไม่ว่าราคาทองแดงจะเป็นเท่าใดก็ตาม

เครื่องกำเนิดไฟฟ้าดีเซลเป็นทางเลือกเดียวที่ใช้งานได้จริงสำหรับความต้องการเฉพาะหน้า เนื่องจากติดตั้งได้รวดเร็ว แม้ว่าจะเป็นปัจจัยหลักที่ขับเคลื่อนวิกฤตต้นทุนในปัจจุบันก็ตาม เนื่องจากโครงการพลังงานหมุนเวียนหลายโครงการคาดว่าจะเริ่มดำเนินการหลังปี 2027 โรงถลุงทองแดงบางแห่งใน DRC อาจลดการพึ่งพาไฟฟ้าจากเครื่องกำเนิดดีเซลได้ในอนาคต เพื่อแก้ปัญหาการพึ่งพาวัสดุสิ้นเปลืองนำเข้าราคาแพง ภูมิภาคนี้จำเป็นต้องยกระดับโครงสร้างพื้นฐานด้านรถไฟและถนน เพื่อลดระยะเวลาของวงจรโลจิสติกส์ต้นทุนสูง

ข้อมูลติดต่อ: Chundi Feng

โทรศัพท์: 447410506839

อีเมล: chundi.feng@smm.cn

![ภาษีศุลกากรและปัจจัยภูมิรัฐศาสตร์หนุนราคาทองแดง BC ปรับตัวสูงขึ้น ส่วนต่างราคาย้อนกลับของทองแดง BC เซี่ยงไฮ้แคบลงเล็กน้อย [บทวิเคราะห์ทองแดง BC โดย SMM]](https://imgqn.smm.cn/usercenter/arNnt20251217171714.jpeg)