เมื่อวันที่ 12 พฤษภาคม 2026 เชอร์ลีย์ หวัง รองประธาน SMM เข้าร่วมการประชุมประจำปีของ Cobalt Institute ที่จัดขึ้น ณ กรุงมาดริด ประเทศสเปน ในการประชุมประจำปีครั้งนี้ SMM และ Cobalt Institute ร่วมกันจัดฟอรัมย่อยในหัวข้อ "ภูมิทัศน์ ESG ของจีน — ข้อมูลเชิงปฏิบัติสำหรับห่วงโซ่คุณค่าโคบอลต์" เชอร์ลีย์กล่าวปาฐกถาพิเศษในช่วงเปิดงานเกี่ยวกับสถานะปัจจุบันและแนวโน้มของตลาดโคบอลต์ในจีน โดยแบ่งปันข้อมูลเชิงลึกเกี่ยวกับรูปแบบอุปสงค์-อุปทานและแนวโน้มราคาของตลาดโคบอลต์จีน พร้อมการวิเคราะห์อย่างเป็นระบบจากสามมุมมอง ได้แก่ การเปลี่ยนแปลงโครงสร้างอุปทาน แนวโน้มการผลิต และอุปสงค์ปลายทาง

ในฐานะสมาชิกของ Cobalt Institute SMM มุ่งมั่นที่จะทำงานร่วมกับองค์กรอุตสาหกรรมโคบอลต์ระหว่างประเทศ ผู้ประกอบการ และผู้กำหนดมาตรฐาน เพื่อสร้างห่วงโซ่คุณค่าอุตสาหกรรมโคบอลต์และระบบข้อมูลตลาดที่มีประสิทธิภาพและครอบคลุมยิ่งขึ้น ในฐานะหนึ่งในผู้ให้บริการข้อมูลโลหะอโลหะรายใหญ่ที่สุดของจีน SMM ใช้ประโยชน์จากข้อได้เปรียบระดับโลกอย่างเต็มที่ในการสร้างระบบข้อมูลคุณค่าแบบครบวงจรที่มีจีนเป็นศูนย์กลาง ครอบคลุมตั้งแต่การทำเหมืองต้นน้ำ (DRC + อินโดนีเซีย) การแปรรูปกลางน้ำ วัสดุแบตเตอรี่ปลายน้ำและการค้า การผลิตเซลล์แบตเตอรี่และแบตเตอรี่ ไปจนถึงการใช้งานปลายทางด้านพลังงานใหม่และอิเล็กทรอนิกส์สำหรับผู้บริโภค SMM เข้าร่วมการประชุม Cobalt Institute และกล่าวปาฐกถาพิเศษติดต่อกันเป็นเวลาสามปี

I. การวิเคราะห์อุปทานตลาด

1.1 อุปทานรวมของจีนและการเปลี่ยนแปลงโครงสร้างวัตถุดิบ

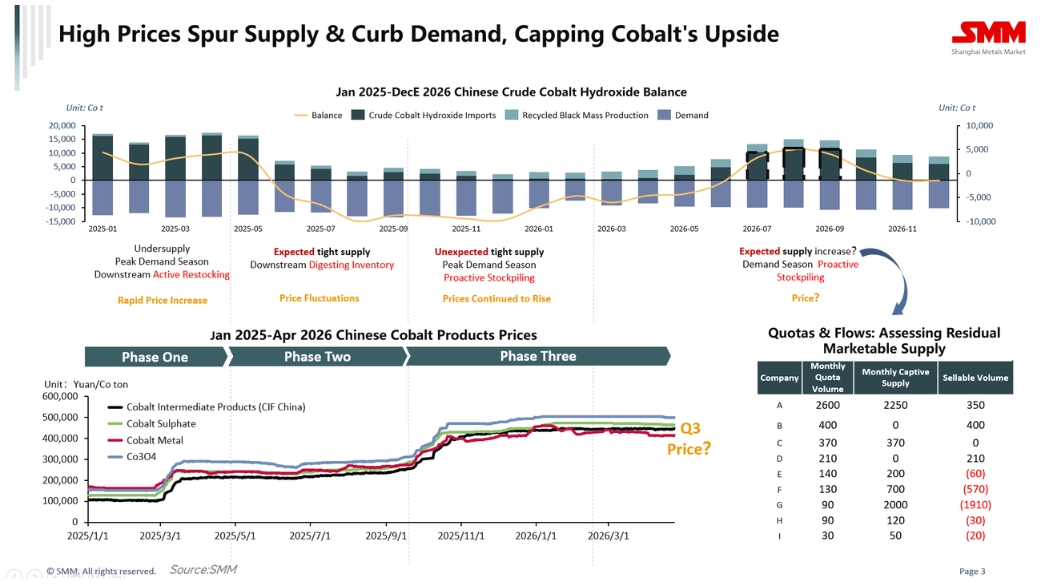

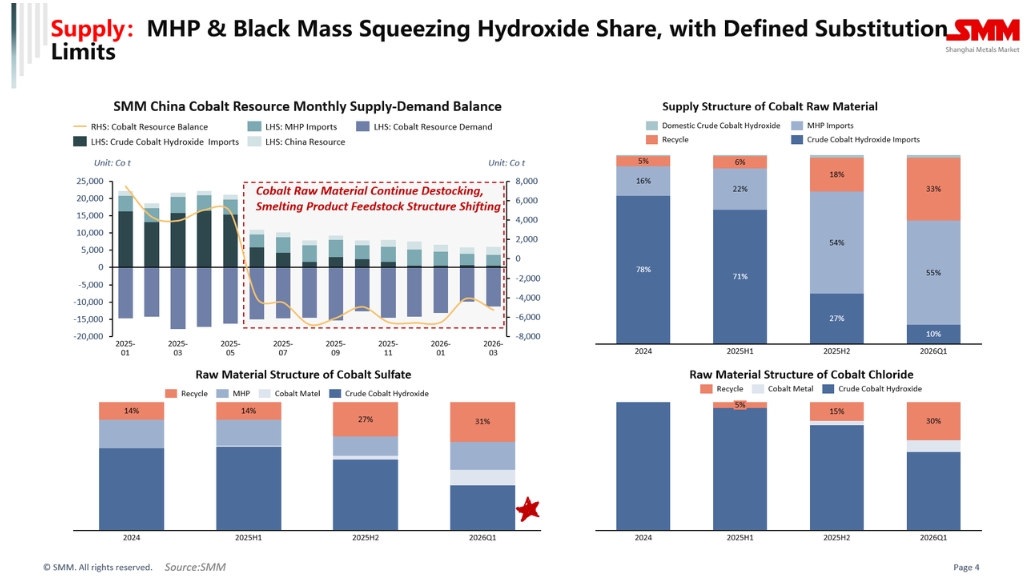

ตั้งแต่ไตรมาส 2 ของปีที่แล้ว อุปทานที่แท้จริงของโคบอลต์ไฮดรอกไซด์ดิบลดลงอย่างมีนัยสำคัญ ในระยะสั้น MHP แบล็กแมส และวัตถุดิบอื่นๆ กำลังแย่งส่วนแบ่งตลาดของโคบอลต์ไฮดรอกไซด์ ซึ่งเป็นแนวโน้มที่ควรติดตามอย่างต่อเนื่อง

ในแง่ของโครงสร้างวัตถุดิบของผลิตภัณฑ์โคบอลต์ ในไตรมาส 1 ปีนี้ โคบอลต์ไฮดรอกไซด์คิดเป็นสัดส่วนเพียงประมาณ 10% ของส่วนผสมวัตถุดิบ การนำเข้า MHP เพิ่มขึ้นเป็นกว่า 15% และวัตถุดิบรีไซเคิลเพิ่มขึ้นเป็นกว่า 30% โดยเฉพาะในองค์ประกอบวัตถุดิบของโคบอลต์ซัลเฟต สัดส่วนของวัตถุดิบรีไซเคิลเพิ่มขึ้นอย่างมีนัยสำคัญ โดยผลิตภัณฑ์โคบอลต์ขั้นกลางลดลงต่ำกว่า 40% และแบล็กแมสโคบอลต์สูงเพิ่มขึ้นถึง 30%การเปลี่ยนแปลงเชิงโครงสร้างนี้สะท้อนถึงการปรับตัวอย่างลึกซึ้งที่กำลังเกิดขึ้นในอุปทานวัตถุดิบโคบอลต์ของจีน

1.2 แนวโน้มการผลิต

การผลิตผลิตภัณฑ์โคบอลต์รีไซเคิลของจีนอยู่ที่ประมาณ 24,000 ตันในปี 2025 และคาดว่าจะเข้าใกล้ 30,000 ตันในปี 2026 โดยยังคงแนวโน้มเพิ่มขึ้นอย่างค่อยเป็นค่อยไปในระยะกลางและระยะยาว

ในด้านอุปทาน MHP การผลิตในเดือนนี้ถูกจำกัดจากการขาดแคลนกำมะถัน แต่ในระยะยาว อุปทานโคบอลต์จากแหล่ง MHP คาดว่าจะยังคงเพิ่มขึ้นอย่างต่อเนื่อง

II. การวิเคราะห์อุปสงค์ปลายทาง

2.1 ตลาดรถยนต์พลังงานใหม่ (NEV)

ส่วนแบ่งตลาดแบตเตอรี่เทอร์นารียังคงถูกบีบจาก LFP โดยการเติบโตโดยรวมมีจำกัด ขณะเดียวกัน ได้รับผลกระทบจากราคาโคบอลต์ที่สูงและอุปทานตึงตัว ปริมาณการใช้โคบอลต์ต่อตันของพรีเคอร์เซอร์ลดลง ในไตรมาส 1 ปีนี้ ปริมาณการใช้โคบอลต์ถ่วงน้ำหนักต่อตันของพรีเคอร์เซอร์ลดลงต่ำกว่า 0.06 ตันในปริมาณโลหะ อย่างไรก็ตาม อุปสงค์โคบอลต์รวมจากตลาด NEV ยังคงเติบโต แต่อัตราการเติบโตต่ำกว่าที่คาดการณ์ไว้ก่อนหน้า

2.2 ตลาดผลิตภัณฑ์ 3C

ตลาดผลิตภัณฑ์ 3C เผชิญแรงกดดันอย่างมากเช่นกัน ตั้งแต่ปลายปีที่แล้ว ราคาชิปที่พุ่งสูงขึ้นอย่างรวดเร็วผลักดันให้ราคาผลิตภัณฑ์ 3C สูงขึ้น นอกจากนี้ เพื่อรับมือกับแรงกดดันด้านต้นทุน บางองค์กรลดการใช้โคบอลต์ในวัสดุแคโทดโดยการผสม NCM และอุปสงค์โคบอลต์ในตลาด 3C คาดว่าจะลดลงในปีนี้ อย่างไรก็ตาม ในระยะกลางและระยะยาว อุปสงค์โคบอลต์จากผลิตภัณฑ์ 3C ยังมีพื้นที่สำหรับการเติบโต

III. แนวโน้มราคาและทิศทาง

เกี่ยวกับแนวโน้มราคาโคบอลต์ การคำนวณเชิงทฤษฎีชี้ว่าในไตรมาส 2 ถึงไตรมาส 3 ปี 2026 การมาถึงอย่างกระจุกตัวของผลิตภัณฑ์โคบอลต์ขั้นกลางที่ค้างอยู่ก่อนหน้าที่ท่าเรือ จะทำให้สมดุลอุปสงค์-อุปทานวัตถุดิบโคบอลต์กลับเข้าสู่สถานะสะสมสินค้าคงคลังชั่วคราว สร้างแรงกดดันขาลงต่อราคาโคบอลต์ อย่างไรก็ตาม ถูกจำกัดโดยระดับสินค้าคงคลังและจังหวะการขายในตลาด ผลิตภัณฑ์โคบอลต์ขั้นกลางที่มีอยู่ในตลาดมีจำกัด ซึ่งเป็นแรงสนับสนุนที่แข็งแกร่งต่อราคาโคบอลต์คาดว่าราคาจะปรับขึ้นเล็กน้อยในช่วงหลายเดือนข้างหน้า แต่มีเพดานด้านบนที่ชัดเจน

เธอยังชี้ให้เห็นว่าระดับสินค้าคงคลังวัตถุดิบ อุปทานวัตถุดิบอื่นๆ (เช่น MHP โคบอลต์บริสุทธิ์ เป็นต้น) และจังหวะการส่งออกผลิตภัณฑ์โคบอลต์ขั้นกลาง เป็นปัจจัยความไม่แน่นอนที่ใหญ่ที่สุดที่ส่งผลต่อแนวโน้มราคา