สัญญาเดือนถัดไป SHFE รหัส SS2606 ปิดที่ประมาณ 2,237 ดอลลาร์/ตัน (15,215 หยวน/ตัน) เมื่อวันที่ 8 พฤษภาคม ลดลงราว 54 ดอลลาร์/ตัน (370 หยวน/ตัน) จากราคาปิดก่อนวันหยุด การเคลื่อนไหวของสัปดาห์นี้ถูกขับเคลื่อนเกือบทั้งหมดจากการปรับสถานะตามปัจจัยมหภาค มากกว่าการเปลี่ยนแปลงของสภาวะอุปสงค์-อุปทานพื้นฐาน ซึ่งยังคงอ่อนแอ

ภาพรวมมหภาค: ภูมิรัฐศาสตร์ให้แล้วก็เอาคืน

การปรับตัวขึ้นก่อนวันหยุดถูกสร้างขึ้นบางส่วนจากความกังวลด้านอุปทานในกลุ่มวัตถุดิบ รากฐานดังกล่าวแตกร้าวในสัปดาห์นี้ รายงานว่าสหรัฐอเมริกาและอิหร่านใกล้จะลงนามบันทึกความเข้าใจ ซึ่งอาจฟื้นฟูการขนส่งผ่านช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันดิบปรับตัวลงอย่างรุนแรง และที่สำคัญกว่าสำหรับสเตนเลส คือบรรเทาความกังวลเกี่ยวกับการขาดแคลนกำมะถันและวัตถุดิบเคมีที่เกี่ยวข้องซึ่งใช้ในกระบวนการผลิตนิกเกิล ตรรกะแรงกดดันด้านต้นทุนที่เคยขับเคลื่อนการปรับตัวขึ้นถูกบ่อนทำลายโดยตรง

เงินหยวนที่แข็งค่าขึ้นเพิ่มแรงกดดัน เงินหยวนนอกประเทศทะลุระดับ 6.80 ต่อดอลลาร์ ซึ่งแข็งค่าที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 2566 กดดันราคาสินค้าโภคภัณฑ์ที่อ้างอิงสกุลหยวนทั่วทั้งกระดาน

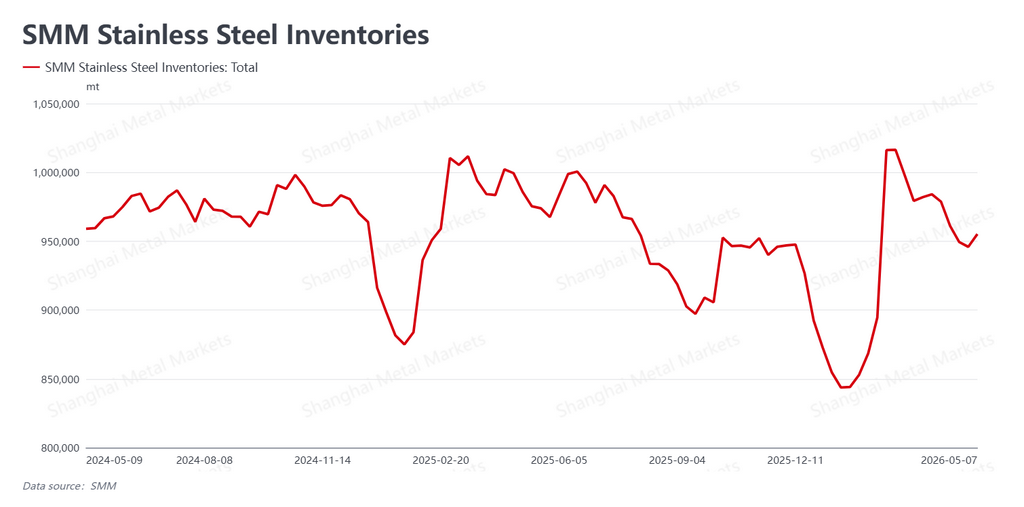

สต็อกเพิ่มขึ้นหลังวันหยุด อุปสงค์ตลาดจริงจางหายหลังคึกคักช่วงสั้น

พลวัตตลาดกายภาพเป็นไปตามที่คาดการณ์ไว้เป็นส่วนใหญ่ ข้อมูล SMM แสดงว่าสต็อกสังคมเพิ่มขึ้นเป็น 955,200 ตัน หลังวันหยุด เพิ่มขึ้น 9,300 ตัน จากระดับก่อนวันหยุด โมเมนตัมการลดสต็อกหยุดชะงัก

กิจกรรมตลาดจริงมีจังหวะหลังวันหยุดที่สั้นและคาดเดาได้ ผู้ซื้อที่สต็อกไม่เพียงพอก่อนวันหยุดเข้ามาซื้อในช่วงต้นสัปดาห์ สร้างช่วงเวลาสั้นๆ ของกิจกรรมการซื้อที่สูงกว่าค่าเฉลี่ย แต่เมื่อฟิวเจอร์สถูกเทขาย อุปสงค์ตลาดจริงก็หายไปอย่างรวดเร็วเช่นกัน ผู้ใช้ปลายทางยังคงไม่เต็มใจที่จะซื้อในระดับราคาปัจจุบัน และการจัดซื้อกลับสู่ท่าทีซื้อตามความจำเป็นอย่างเคร่งครัด ตลาดกายภาพไม่ได้ยืนยันการปรับตัวขึ้นที่ราคาฟิวเจอร์สสร้างขึ้นในสัปดาห์ก่อนหน้า

เรื่องเล่าด้านวัตถุดิบสูญเสียจุดยึด

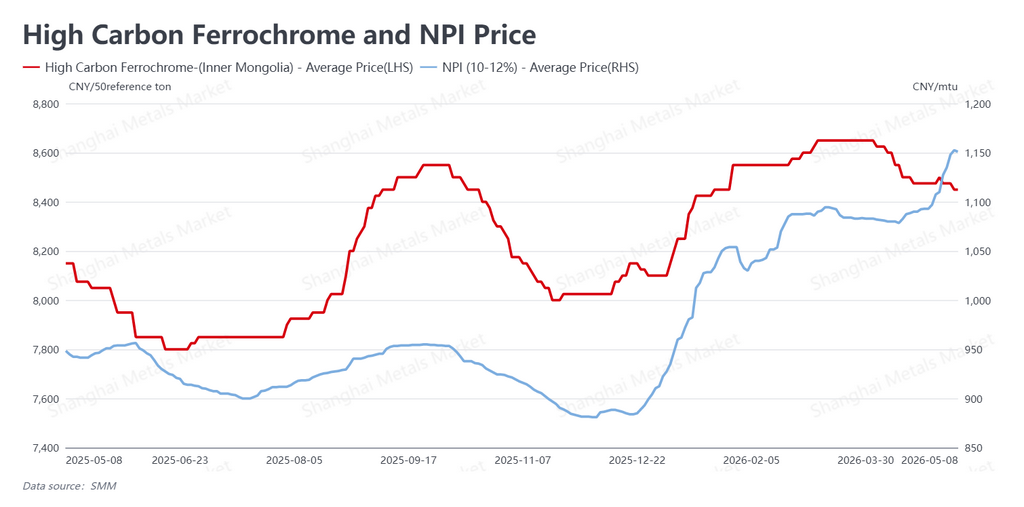

ฝั่งต้นทุนกำลังส่งสัญญาณที่ขัดแย้งกัน นิกเกิลพิกไอรอน (NPI) ซึ่งเป็นโลหะผสมเฟอร์โรนิกเกิลเกรดต่ำที่ผลิตส่วนใหญ่ในจีนและอินโดนีเซีย และเป็นวัตถุดิบโลหะหลักสำหรับโรงงานสเตนเลสของจีน ยังคงแข็งตัวจากภาวะตึงตัวที่หลงเหลือก่อนวันหยุด โดยราคาเสนอขายขยับขึ้นเป็นประมาณ 169 ดอลลาร์ต่อจุดนิกเกิล (1,151 หยวน/จุด Ni) เฟอร์โรโครมคาร์บอนสูงอ่อนตัวลงเล็กน้อยมาอยู่ที่ประมาณ 1,242 ดอลลาร์ต่อ 50 เบสตัน (8,450 หยวน/50BU)

แต่การเปลี่ยนแปลงที่สำคัญกว่าเป็นเชิงคุณภาพ การลดความตึงเครียดทางภูมิรัฐศาสตร์ได้ตัดตัวเร่งมหภาคที่ค้ำจุนความคาดหวังด้านต้นทุน หากไม่มีเรื่องราวการหยุดชะงักของอุปทานที่น่าเชื่อถือรองรับราคา NPI และวัสดุเสริม พื้นต้นทุนที่เคยเป็นจุดยึดพื้นฐานของการปรับตัวขึ้นจึงถูกตั้งคำถาม

แนวโน้ม: จากส่วนเพิ่มความเสี่ยงสู่ปัจจัยพื้นฐาน

ตลาดสเตนเลสของจีนเปิดทำการหลังวันหยุดและพบว่าวิทยานิพนธ์ขาขึ้นหลัก คือการหยุดชะงักของอุปทานวัตถุดิบ อ่อนแอลงอย่างมาก ส่วนเพิ่มความเสี่ยงทางภูมิรัฐศาสตร์ถูกคลี่คลายไปเป็นส่วนใหญ่ และสิ่งที่เหลืออยู่คือตลาดที่มีสต็อกเพิ่มขึ้นและผู้ซื้อปลายน้ำที่ระมัดระวังและลังเล

เมื่อการซื้อขายเข้าสู่เดือนพฤษภาคม คำถามหลักคือราคา NPI และเฟอร์โรโครมจะปรับตัวลงตามหรือไม่ และหากเป็นเช่นนั้น โรงงานและผู้ค้าจะปรับราคาวัสดุจริงเร็วเพียงใด จนกว่าอุปสงค์ผู้ใช้ปลายทางจะแสดงการฟื้นตัวที่น่าเชื่อถือ สัญญาเดือนถัดไป SS ดูเหมือนจะยังคงอยู่ภายใต้แรงกดดัน ค่อยๆ ปรับตัวลงเพื่อค้นหาระดับที่ตลาดกายภาพยินดีจะปกป้อง

เขียนโดย Bruce Chew

นักวิเคราะห์นิกเกิลและสเตนเลส, Shanghai Metals Market

อีเมล: bruce.chew@metal.com

โทร: +601167087088

![[บทวิเคราะห์ SMM] การนำเข้าและส่งออกผลิตภัณฑ์ขั้นกลางทางโลหวิทยาอุทกวิทยาในเดือนพฤษภาคม](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)

![[ข่าวด่วน SMM] มีรายงานว่าอินโดนีเซียกำลังพิจารณาผ่อนคลายโควต้าการทำเหมืองนิกเกิลในช่วงครึ่งปีหลัง แต่ยังไม่ได้รับการยืนยันจาก ESDM](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)