บริษัทเหล็กรัฐวิสาหกิจยักษ์ใหญ่ของอินโดนีเซีย PT Krakatau Steel (Persero) Tbk (IDX: KRAS ต่อไปนี้เรียกว่า "Krakatau") เผยแพร่งบการเงินรวมประจำปี 2025 เมื่อวันที่ 31 มีนาคม 2026 เมื่อดูจากภายนอก บริษัทบันทึกกำไรสุทธิ 339.6 ล้านดอลลาร์สหรัฐ (ประมาณ 5.68 ล้านล้านรูเปียห์) ซึ่งเป็นผลประกอบการที่ดีที่สุดนับตั้งแต่ปี 2019 อย่างไรก็ตาม เมื่อวิเคราะห์ธุรกิจเหล็กหลักอย่างละเอียดจะพบว่า ขาดทุนจากการดำเนินงานของกลุ่มธุรกิจเหล็กในปี 2025 ขยายตัวจาก 40.79 ล้านดอลลาร์สหรัฐในปี 2024 เป็น 102.5 ล้านดอลลาร์สหรัฐ แม้ว่าโรงรีดเหล็กแผ่นร้อน HSM #1 จะกลับมาผลิตได้อีกครั้งหลังหยุดดำเนินการหลายปีเนื่องจากเหตุเพลิงไหม้ ส่งผลให้ปริมาณการขายเหล็กเพิ่มขึ้น 29% เมื่อเทียบกับปีก่อนหน้าเป็น 944,562 ตัน แต่ราคาขายเฉลี่ยต่อตัน (ASP) แบบถัวเฉลี่ยกลับลดลงประมาณ 30% ในช่วงเดียวกัน กำไรขั้นต้นต่อตันพลิกจาก +100 ดอลลาร์สหรัฐ/ตัน เป็น -32 ดอลลาร์สหรัฐ/ตัน และอัตราการใช้กำลังการผลิตรีดรวมยังคงอยู่ที่ประมาณ 22.5% เท่านั้น

ภาพรวมทางการเงิน: ธุรกิจเหล็กหลักฉุดผลประกอบการโดยรวม

รายได้รวมในปี 2025 อยู่ที่ 959.8 ล้านดอลลาร์สหรัฐ ใกล้เคียงกับ 954.6 ล้านดอลลาร์สหรัฐในปี 2024 กำไรขั้นต้นลดลงจาก 106.9 ล้านดอลลาร์สหรัฐเหลือ 50.74 ล้านดอลลาร์สหรัฐ และอัตรากำไรขั้นต้นลดลงจาก 11.2% เหลือ 5.3% กำไรจากการดำเนินงานพลิกจากกำไร 26.69 ล้านดอลลาร์สหรัฐในปี 2024 เป็นขาดทุน 82.71 ล้านดอลลาร์สหรัฐ การ "พลิกกลับมามีกำไร" ด้วยกำไรสุทธิทางบัญชี 339.6 ล้านดอลลาร์สหรัฐ มาจากกำไรทางบัญชีครั้งเดียวที่เกี่ยวข้องกับการปรับโครงสร้างหนี้เป็นหลัก (ดูหมายเหตุ 38 หน้า 98 และ 126 ของรายงานทางการเงิน) หากไม่รวมรายการนี้ ตัวเลขปกติยังคงขาดทุนประมาณ 246.6 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 66% เมื่อเทียบกับขาดทุนปกติ 148.4 ล้านดอลลาร์สหรัฐในปี 2024

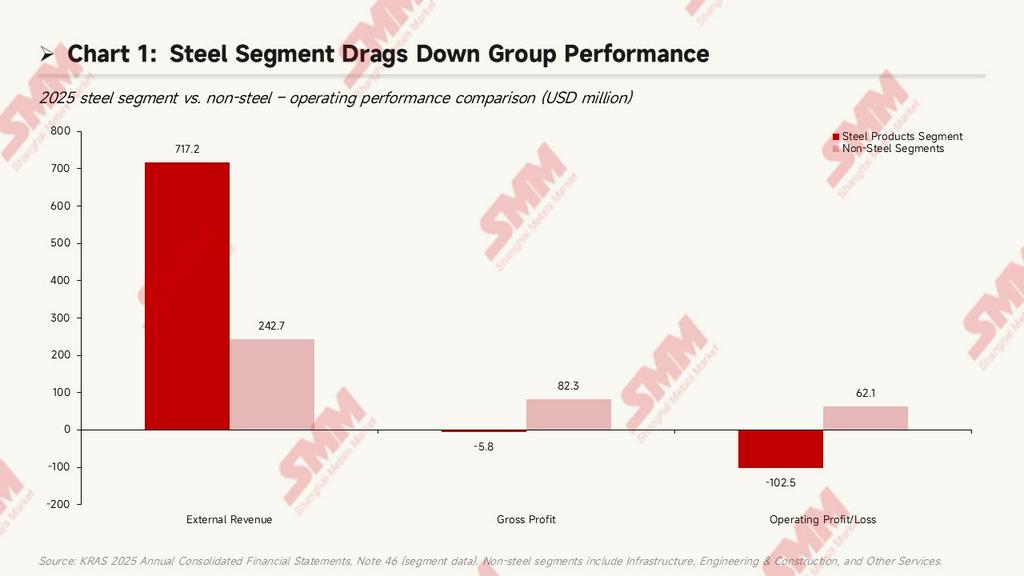

ตามข้อมูลกลุ่มธุรกิจในหมายเหตุ 46 รายได้จากลูกค้าภายนอกของกลุ่มผลิตภัณฑ์เหล็กอยู่ที่ 717.2 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 74.7% ของรายได้รวมจากลูกค้าภายนอก อย่างไรก็ตาม กำไรขั้นต้นของกลุ่มธุรกิจพลิกจากกำไร 47.48 ล้านดอลลาร์สหรัฐในปี 2024 เป็นขาดทุน 5.76 ล้านดอลลาร์สหรัฐ และขาดทุนจากการดำเนินงานของกลุ่มธุรกิจขยายตัวจาก 40.79 ล้านดอลลาร์สหรัฐในปี 2024 เป็น 102.5 ล้านดอลลาร์สหรัฐในปี 2025 ซึ่งขนาดการขาดทุนเพิ่มขึ้นประมาณ 2.5 เท่าในช่วงเวลาเดียวกัน กลุ่มธุรกิจโครงสร้างพื้นฐาน (รวมถึงท่าเรือ อสังหาริมทรัพย์ พลังงาน และน้ำ) บันทึกกำไรจากการดำเนินงาน 51.24 ล้านดอลลาร์สหรัฐ ซึ่งเป็นเสาหลักด้านกำไรเพียงแห่งเดียวของกลุ่ม กลุ่มธุรกิจวิศวกรรม ก่อสร้าง และบริการอื่นๆ มีกำไรจากการดำเนินงานรวมประมาณ 10.82 ล้านดอลลาร์สหรัฐ ข้อสรุปชัดเจน: Krakatau จดทะเบียนในฐานะ "บริษัทเหล็ก" แต่กำไรที่แท้จริงในปี 2025 ได้รับการสนับสนุนทั้งหมดจากธุรกิจที่ไม่ใช่เหล็ก

ระดับการดำเนินงานของธุรกิจหลักด้านเหล็ก

โครงสร้างกลุ่มและการแบ่งหน้าที่ของบริษัทย่อย

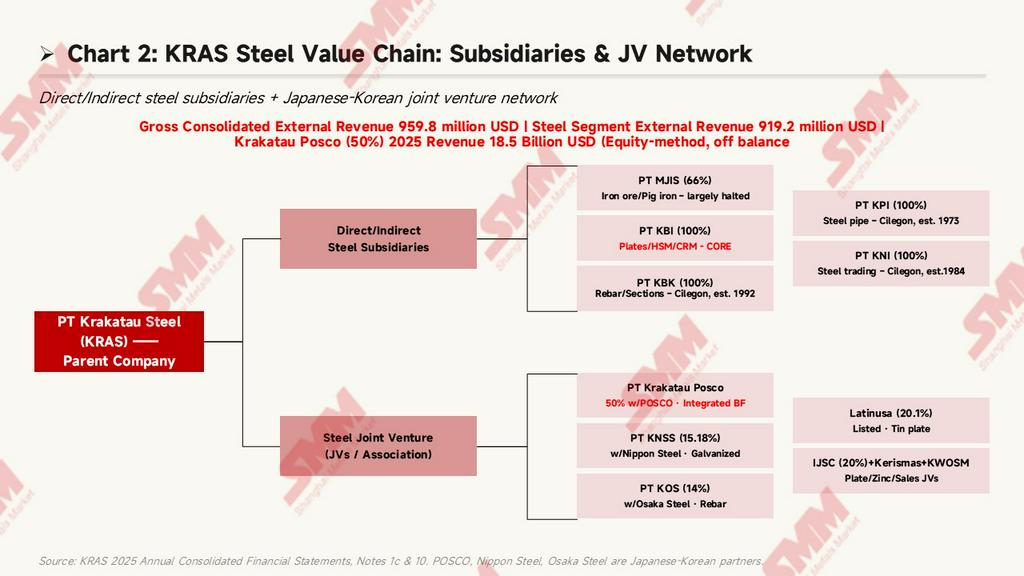

สำนักงานใหญ่และฐานการผลิตหลักของ Krakatau ตั้งอยู่ที่เมืองจีเลกอน จังหวัดบันเตน ประเทศอินโดนีเซีย โดยเริ่มดำเนินการเชิงพาณิชย์ในปี 1971 กลุ่มใช้โครงสร้างแบบบริษัทแม่ + บริษัทย่อยหลายระดับ ห่วงโซ่อุตสาหกรรมเหล็กประกอบด้วยบริษัทย่อยด้านเหล็กที่ถือหุ้นโดยตรง 5 แห่ง บริษัทย่อยที่ถือหุ้นทางอ้อมหลายแห่ง และกิจการร่วมค้าญี่ปุ่นและเกาหลีจำนวนหนึ่ง (รายละเอียดดูหมายเหตุ 1c และหมายเหตุ 10 หน้า 15–17, 20 และตารางสรุปบริษัทย่อยหน้า 91)

หน่วยงานดำเนินงานหลักหลายแห่งในธุรกิจเหล็ก:

- PT Krakatau Baja Industri (KBI, 100%): บริษัทย่อยด้านเหล็กที่จัดตั้งใหม่ในปี 2023 รับผิดชอบการผลิตผลิตภัณฑ์แบนเรียบ เช่น เหล็กม้วนรีดร้อนและรีดเย็น เป็นแพลตฟอร์มดำเนินงานหลักที่บริษัทประกาศว่าจะดำเนินการ "อย่างอิสระ" ในปี 2026 สินทรัพย์ ณ สิ้นงวด: 50.8 ล้านดอลลาร์สหรัฐ

- PT Krakatau Baja Konstruksi (KBK, 100%): ดำเนินงานในจีเลกอนตั้งแต่ปี 1992 ผลิตเหล็กเส้นและเหล็กรูปพรรณ และจำหน่ายผ่านบริษัทย่อย PT Krakatau Wajatama Osaka Steel Marketing (KWOSM, KBK ถือหุ้น 67%) สินทรัพย์ ณ สิ้นงวด: 188.6 ล้านดอลลาร์สหรัฐ

- PT Krakatau Pipe Industries (KPI, 100%): โรงงานท่อเหล็กที่ดำเนินงานตั้งแต่ปี 1973 สินทรัพย์ ณ สิ้นงวด: 148.2 ล้านดอลลาร์สหรัฐ

- PT Meratus Jaya Iron & Steel (MJIS, 66%): บริษัทย่อยด้านการถลุงแร่เหล็กที่ดำเนินงานในจาการ์ตาตั้งแต่ปี 2012 สินทรัพย์ ณ สิ้นงวดเพียง 260,000 ดอลลาร์สหรัฐ และโดยพื้นฐานแล้วหยุดดำเนินการ—สินทรัพย์โรงงานถูกด้อยค่าทั้งหมดแล้ว (ดูรายละเอียดด้านล่าง)

- PT Krakatau Niaga Indonesia (KNI, 100%): บริษัทย่อยด้านการค้าเหล็กที่ดำเนินงานมาตั้งแต่ปี 1984 สินทรัพย์ ณ สิ้นงวด: 43.86 ล้านดอลลาร์สหรัฐ

กลุ่มบริษัทยังมีบริษัทย่อยที่ไม่ใช่ธุรกิจเหล็กจำนวนมากที่สนับสนุนผลกำไร ได้แก่ PT Krakatau Sarana Infrastruktur (KSI, 100%, อสังหาริมทรัพย์และโรงแรม, สินทรัพย์ ณ สิ้นงวด 615.1 ล้านดอลลาร์สหรัฐ ซึ่งใหญ่ที่สุดในกลุ่ม), PT Krakatau Bandar Samudera (KBS, 100%, บริการท่าเรือ, สินทรัพย์ ณ สิ้นงวด 198.0 ล้านดอลลาร์สหรัฐ), PT Krakatau Tirta Industri (KTI, 51%, น้ำ) เป็นต้น

เครือข่ายกิจการร่วมค้าเหล็ก

นอกเหนือจากบริษัทย่อยที่รวมงบการเงินแล้ว Krakatau ยังถือหุ้นในกิจการร่วมค้าเหล็กหลายแห่งโดยใช้วิธีส่วนได้เสีย โดยมีมูลค่าเงินลงทุนตามบัญชีรวมประมาณ 401.9 ล้านดอลลาร์สหรัฐ (หมายเหตุ 10, หน้า 91):

- PT Krakatau Posco (KP, 50%): โรงงานเหล็กเตาถลุงแบบครบวงจรแห่งเดียวของอินโดนีเซีย ถือหุ้น 50/50 โดย Krakatau และ POSCO ของเกาหลีใต้ ในปี 2025 รายได้บนฐาน 100% อยู่ที่ 1.8477 พันล้านดอลลาร์สหรัฐ (ประมาณ 2.7 เท่าของรายได้กลุ่มธุรกิจเหล็กของ KRAS) แต่บันทึกขาดทุนสุทธิ 39.8 ล้านดอลลาร์สหรัฐ มูลค่าเงินลงทุนตามบัญชีของ Krakatau ใน KP ลดลงจาก 274.5 ล้านดอลลาร์สหรัฐ ณ สิ้นปี 2024 เหลือ 260.9 ล้านดอลลาร์สหรัฐ ณ สิ้นปี 2025 KP เป็นผู้จัดหาเหล็กแท่งแบน (slabs) หลักให้กับโรงงาน HSM ของ Krakatau

- PT Krakatau Nippon Steel Synergy (KNSS, 15.18%): ร่วมทุนกับ Nippon Steel ผลิตแผ่นเหล็กชุบสังกะสีและแผ่นเหล็กอบอ่อน

- PT Krakatau Osaka Steel (KOS, 14%): ร่วมทุนกับ Osaka Steel ของญี่ปุ่น ผลิตเหล็กเส้นและเหล็กรูปพรรณ

- Latinusa (20.10%): บริษัทจดทะเบียนและผู้ผลิตแผ่นเหล็กเคลือบดีบุก

- PT Indo Japan Steel Center (IJSC, 20%): แปรรูปแผ่นเหล็กและเหล็กม้วน

- PT Kerismas Witikco Makmur (29.31%): ผลิตผลิตภัณฑ์สังกะสี

ส่วนแบ่งกำไรขาดทุนรวมจากกิจการร่วมค้าของกลุ่มบริษัทเป็นผลขาดทุน 9.34 ล้านดอลลาร์สหรัฐ ลดลงจากผลขาดทุน 49.68 ล้านดอลลาร์สหรัฐในปี 2024 โดยมีสาเหตุหลักจากการขาดทุนที่ลดลงของ KP (ซึ่งลดลงจากขาดทุนสุทธิ 124.6 ล้านดอลลาร์สหรัฐในปี 2024 เหลือ 39.8 ล้านดอลลาร์สหรัฐในปี 2025)

กำลังการผลิตและอัตราการใช้กำลังการผลิต: การใช้กำลังการผลิตต่ำกว่าระดับปกติอย่างมากในทุกโรงงาน

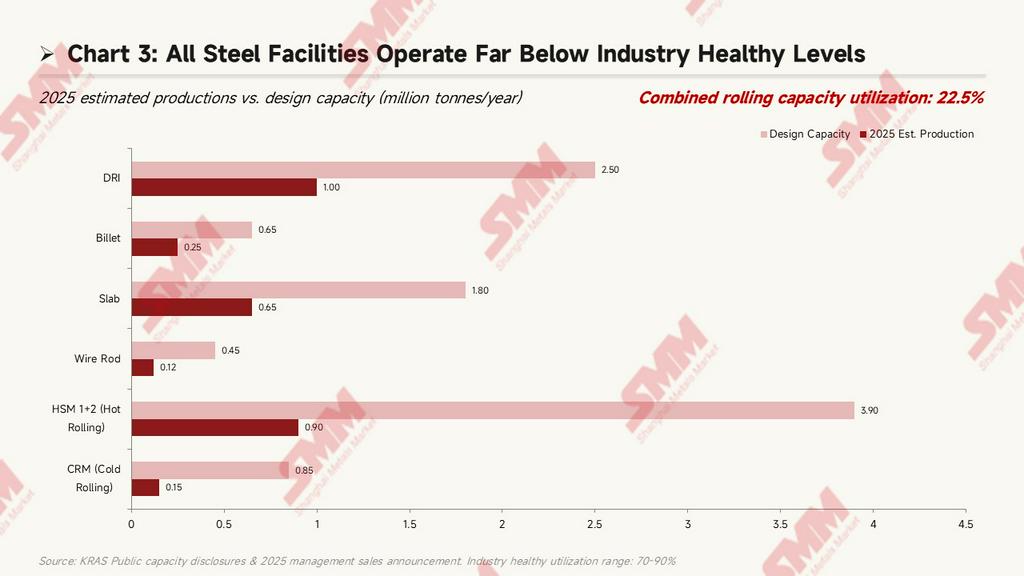

กำลังการผลิตรวมด้านการรีดของกลุ่มกระกะตัวอยู่ที่ประมาณ 5.2 ล้านตัน/ปี ครอบคลุมกระบวนการทั้งหมดตั้งแต่เหล็กรีดิวซ์ตรง (DRI) -> บิลเล็ต -> เหล็กแผ่นรีดร้อน/เหล็กแผ่นรีดเย็น/ลวดเหล็ก (ข้อมูลกำลังการผลิตมาจากการเปิดเผยข้อมูลต่อสาธารณะของฝ่ายบริหารและประกาศผลการผลิตและจำหน่ายไตรมาส 1 เมื่อวันที่ 31 มีนาคม 2569):

อัตราการใช้กำลังการผลิตโดยประมาณปี 2568 ของแต่ละโรงงาน:

-

DRI (เหล็กพรุน): กำลังการผลิตตามการออกแบบ 2.5 ล้านตัน/ปี ผลผลิตปี 2568 ประมาณ 1 ล้านตัน อัตราการใช้กำลังการผลิต 40.0%

- แผ่นสแลบ: กำลังการผลิตตามการออกแบบ 1.8 ล้านตัน/ปี ผลผลิตประมาณ 650,000 ตัน อัตราการใช้กำลังการผลิต 36.1%

- บิลเล็ต: กำลังการผลิตตามการออกแบบ 650,000 ตัน/ปี ผลผลิตประมาณ 250,000 ตัน อัตราการใช้กำลังการผลิต 38.5%

- โรงรีดร้อน 1+2 (HSM): กำลังการผลิตรวมตามการออกแบบ 3.9 ล้านตัน/ปี ผลผลิตประมาณ 900,000 ตัน อัตราการใช้กำลังการผลิตเพียง 23.1%

- โรงรีดเย็น (CRM): กำลังการผลิตตามการออกแบบ 850,000 ตัน/ปี ผลผลิตประมาณ 150,000 ตัน อัตราการใช้กำลังการผลิต 17.6% — ต่ำที่สุดในบรรดาโรงงานทั้งหมด

- ลวดเหล็ก: กำลังการผลิตตามการออกแบบ 450,000 ตัน/ปี ผลผลิตประมาณ 120,000 ตัน อัตราการใช้กำลังการผลิต 26.7%

อัตราการใช้กำลังการผลิตรวมด้านการรีดอยู่ที่ประมาณ 22.5% ซึ่งต่ำกว่าระดับที่เหมาะสมที่ 70-90% ที่พบโดยทั่วไปในกลุ่มผู้ผลิตเหล็กในเอเชียอย่างมาก อัตราการใช้กำลังการผลิตต่ำมักทำให้ต้นทุนคงที่ไม่สามารถกระจายตามปริมาณการผลิตได้ แต่สถานการณ์ดีขึ้นบ้างในปี 2568 — โรงรีดร้อน #1 หยุดการผลิตตลอดทั้งปี 2567 เนื่องจากเหตุเพลิงไหม้ เริ่มทดสอบเดินเครื่องร้อน (Hot Commissioning) ในเดือนธันวาคม 2567 และกลับมาผลิตอย่างเป็นทางการในไตรมาส 1 ปี 2568 นี่คือบริบทสำคัญเบื้องหลังการเติบโตของยอดขายเมื่อเทียบกับปีก่อนที่ 29% ในปี 2568 (รายละเอียดในหัวข้อถัดไป) ก่อนที่โรงรีดร้อน #1 จะกลับมาเดินเครื่อง ฐานยอดขายปี 2567 อยู่ที่เพียงประมาณ 730,000 ตัน

แนวโน้มปริมาณการขายและเศรษฐศาสตร์ต่อตัน

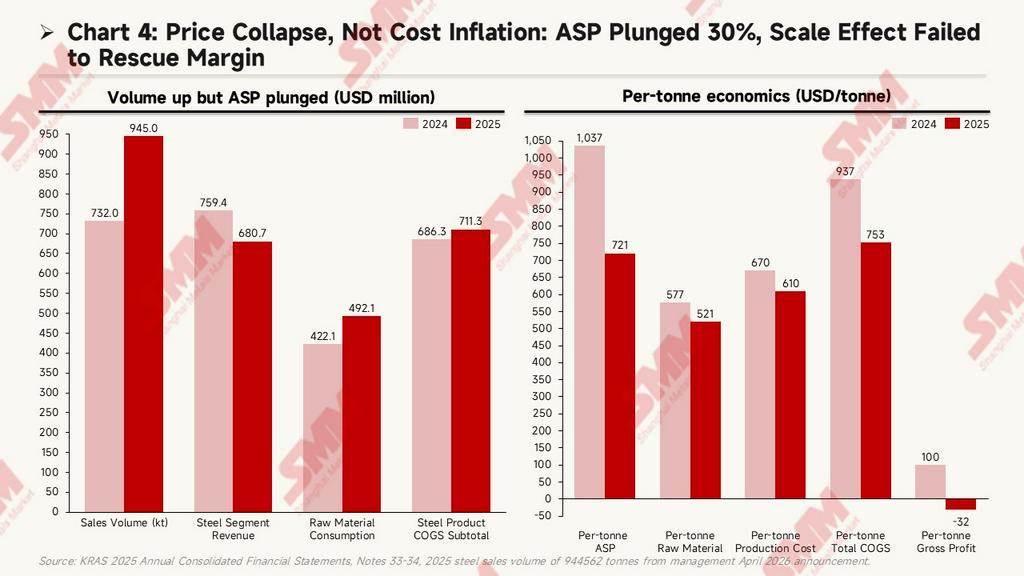

ปริมาณการขายเหล็กของกระกะตัวในปี 2568 อยู่ที่ 944,562 ตัน (จากประกาศของฝ่ายบริหารเดือนเมษายน 2569) เพิ่มขึ้น 29.1% เมื่อเทียบกับประมาณ 732,000 ตันในปี 2567ปัจจัยหลักคือการกลับมาเดินสายการผลิตของโรงรีดเหล็กแผ่นรีดร้อน HSM #1 ตั้งแต่เดือนธันวาคม 2567 (ที่เคยหยุดเดินเครื่องเนื่องจากเหตุเพลิงไหม้) อย่างไรก็ตาม แม้ปริมาณการผลิตจะเพิ่มขึ้นอย่างมหาศาล แต่กำไรขั้นต้นของกลุ่มธุรกิจเหล็กกลับพลิกจากบวกเป็นลบ สาเหตุหลักไม่ใช่ต้นทุนที่เพิ่มขึ้น แต่เป็นแรงกดดันอย่างรุนแรงด้านราคา:

ต้นทุนสัมบูรณ์: ปริมาณ +29% แต่รายได้ -10%

ปริมาณขายเหล็กเพิ่มขึ้นจากประมาณ 732,000 ตันในปี 2567 เป็น 945,000 ตันในปี 2568 (+29.1%) แต่ในช่วงเวลาเดียวกัน:

- รายได้กลุ่มธุรกิจเหล็ก: ลดลงจาก 759.4 ล้านดอลลาร์สหรัฐเหลือ 680.7 ล้านดอลลาร์สหรัฐ ลดลงสวนทาง 10.4% ปริมาณที่เพิ่มขึ้นอย่างมากควบคู่กับรายได้ที่ลดลง บ่งชี้ว่าราคาขายเฉลี่ย (ASP) ต่อตันลดลงอย่างรวดเร็ว

- การใช้วัตถุดิบ: เพิ่มขึ้นจาก 422.1 ล้านดอลลาร์สหรัฐเป็น 492.1 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 16.6% ซึ่งต่ำกว่าการเติบโตของปริมาณ 29% อย่างมาก แสดงว่าต้นทุนวัตถุดิบต่อตันลดลงจริง

- ต้นทุนขายรวมของผลิตภัณฑ์เหล็ก: เพิ่มขึ้นเล็กน้อยจาก 686.3 ล้านดอลลาร์สหรัฐเป็น 711.3 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นเพียง 3.6% ยืนยันว่าไม่มีภาวะเงินเฟ้อด้านต้นทุน แต่ต้นทุนถูกเจือจางจากการประหยัดต่อขนาด

ภาพรวมในเชิงมูลค่าสัมบูรณ์ชัดเจน: ปริมาณพุ่งสูง (จากการรีสตาร์ท HSM #1) ต้นทุนสัมบูรณ์เพิ่มขึ้นปานกลาง แต่รายได้กลับลดลง—แรงกดดันทั้งหมดมาจากด้านราคา

เศรษฐศาสตร์ต่อตัน: ASP ร่วง 30% ต้นทุนต่อตันลด 20% จากผลของการประหยัดต่อขนาด

ตัวชี้วัดต่อตัน (ดอลลาร์สหรัฐ/ตัน) ที่คำนวณจากปริมาณขาย เคลื่อนไหวในทิศทางตรงข้ามกับสิ่งที่เห็นบนพื้นผิว:

- ราคาขายเฉลี่ย (ASP) ต่อตัน: ร่วงลงจาก 1,037 ดอลลาร์สหรัฐ/ตันเหลือ 721 ดอลลาร์สหรัฐ/ตัน ลดลง 30.5% นี่คือความขัดแย้งหลัก

- การใช้วัตถุดิบต่อตัน: ลดลงจาก 577 ดอลลาร์สหรัฐ/ตันเหลือ 521 ดอลลาร์สหรัฐ/ตัน ลดลง 9.7%

- ต้นทุนการผลิตต่อตัน (รวมค่าแรงงาน + ค่าใช้จ่ายการผลิตอื่น): ลดลงจาก 670 ดอลลาร์สหรัฐ/ตันเหลือ 610 ดอลลาร์สหรัฐ/ตัน ลดลง 9.0%

- ต้นทุนขายรวมต่อตัน: ลดลงอย่างมากจาก 937 USD/ตัน เหลือ 753 USD/ตัน ลดลง 19.6%

- กำไรขั้นต้นต่อตัน: ลดลงจาก 100 USD/ตัน เหลือ -32 USD/ตัน พลิกจากกำไรเป็นขาดทุน

การลดลงอย่างมากของต้นทุนต่อตันจากผลของการประหยัดต่อขนาดควรจะช่วยปรับปรุงกำไรขั้นต้นได้ตามทฤษฎี อย่างไรก็ตาม ขนาดของการลดลงของ ASP (316 USD/ตัน) สูงกว่าการลดลงของต้นทุนขาย (184 USD/ตัน) มาก ทำให้กำไรขั้นต้นต่อตันพลิกจาก 100 USD/ตัน เป็น -32 USD/ตัน

การวิเคราะห์ ASP ที่ลดลง 30%

การร่วงลง 30% ของ ASP เกิดจากปัจจัยสองประการที่ซ้อนทับกัน:

- การเปลี่ยนแปลงสัดส่วนผลิตภัณฑ์ (ผลเชิงโครงสร้าง): ในช่วงที่ HSM #1 หยุดเดินเครื่องในปี 2024 ยอดขายของบริษัทย่อยท่อเหล็ก KPI ทำสถิติสูงสุด (+45% YoY โดยผู้บริหารประกาศว่ามียอดขาย 17,238 ตันในเดือนธันวาคม 2024 เพียงเดือนเดียว) ท่อเหล็กมูลค่าเพิ่มสูงมีสัดส่วนรายได้มากขึ้น ดึง ASP เฉลี่ยให้สูงขึ้น เมื่อ HSM #1 กลับมาเดินเครื่องในปี 2025 สัดส่วนของเหล็กแผ่น (HRC/CRC) เพิ่มขึ้น ส่งผลให้ราคาเฉลี่ยลดลงเชิงโครงสร้าง

- แรงกดดันด้านราคาตลาด (ผลเชิงวัฏจักร): เหล็กราคาถูกจากจีนกระทบตลาดอินโดนีเซีย ในเดือนตุลาคม 2025 สมาชิก DPR อินโดนีเซีย Adisatrya กล่าวต่อสาธารณะว่า "เหล็กราคาถูกจากจีนทะลักเข้าอินโดนีเซียในราคาที่ไม่สมเหตุสมผล" ประธาน KRAS Akbar Djohan ก็กล่าวถึงแรงกดดันจากการแข่งขันกับเหล็กนำเข้าจากจีนซ้ำแล้วซ้ำเล่า นอกจากนี้ ค่าเงินรูเปียห์อินโดนีเซียอ่อนค่าลงประมาณ 4-5% เมื่อเทียบกับดอลลาร์สหรัฐในช่วงเดียวกัน ยิ่งบีบพื้นที่มาร์จิ้นที่คิดเป็นสกุลเงินท้องถิ่น

โดยรวมแล้ว สาเหตุพื้นฐานที่อัตรากำไรขั้นต้นของกลุ่มเหล็กพลิกเป็นขาดทุนในปี 2025 คือ "ราคาร่วง" ไม่ใช่ "ต้นทุนเพิ่ม" ปริมาณที่เพิ่มขึ้นจากการกลับมาเดินเครื่อง HSM #1 ควรเป็นปัจจัยบวก แต่ถูกหักล้างด้วยราคาเหล็กที่ลดลงอย่างรวดเร็ว ปัญหาเชิงโครงสร้างนี้ไม่ได้ถูกกล่าวถึงโดยตรงใน "แผน 5 ประการ" ที่ผู้บริหารระบุไว้ในหมายเหตุ 48—การเพิ่มปริมาณการผลิตอย่างต่อเนื่องไม่สามารถแก้ปัญหาแรงกดดันด้านราคาได้ เว้นแต่จะมาพร้อมกับการคุ้มครองทางนโยบาย การขยายการส่งออก หรือการยกระดับสัดส่วนผลิตภัณฑ์ (เช่น การเพิ่มสัดส่วนผลิตภัณฑ์มูลค่าเพิ่มสูง อย่างเหล็กแผ่นสำหรับยานยนต์)

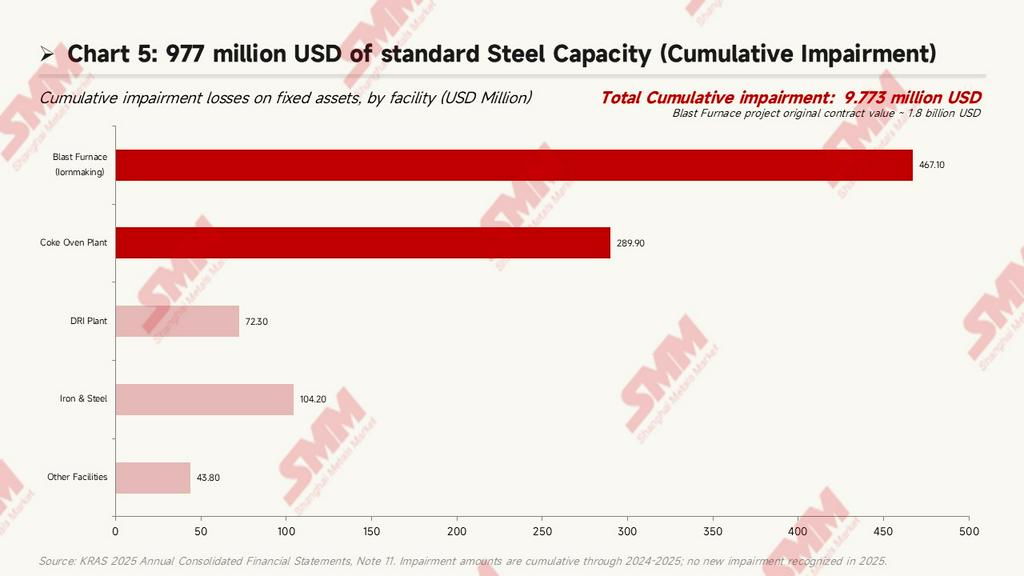

สินทรัพย์ที่ติดค้าง: กำลังการผลิตเหล็กที่ด้อยค่า 977 ล้านดอลลาร์สหรัฐ

หมายเหตุ 11 เปิดเผยว่าผลขาดทุนจากการด้อยค่าสะสมของสินทรัพย์ถาวรของ Krakatau สูงถึง 977 ล้านดอลลาร์สหรัฐ โดยกระจุกตัวทั้งหมดในโรงงานผลิตเหล็กต้นน้ำ/โรงงานรีดักชัน:

รายละเอียดเฉพาะ:

- การผลิตเหล็กด้วยเตาถลุง: ด้อยค่าสะสม 467.1 ล้านดอลลาร์สหรัฐ เป็นรายการเดี่ยวที่มีมูลค่าสูงสุด มูลค่าสัญญาเดิมของโครงการนี้อยู่ที่ประมาณ 1,800 ล้านดอลลาร์สหรัฐ ลงนามเป็นสัญญา EPC กับบริษัทย่อย PT Krakatau Engineering (KE) และปัจจุบันถูกยกเลิกไปเกือบทั้งหมด

- ก๊าซจากเตาโค้ก: ด้อยค่าสะสม 289.9 ล้านดอลลาร์สหรัฐ

- โรงงาน DRI (เหล็กพรุน): ด้อยค่าสะสม 72.31 ล้านดอลลาร์สหรัฐ

- การถลุงแร่เหล็ก: ด้อยค่าสะสม 104.2 ล้านดอลลาร์สหรัฐ บริษัทย่อยที่เกี่ยวข้องหยุดดำเนินการเกือบทั้งหมด

- สิ่งอำนวยความสะดวกอื่น ๆ: ด้อยค่าสะสม 43.76 ล้านดอลลาร์สหรัฐ

นั่นหมายความว่าแผนการลงทุนต้นน้ำของ Krakatau ที่มุ่งเน้น "การบูรณาการเตาถลุง" ล้มเหลวเป็นส่วนใหญ่ ประกอบกับข้อมูลที่เปิดเผยในหมายเหตุ 1b (หน้า 19–20) บริษัทระดมทุนผ่านการเสนอขายหุ้นเพิ่มทุนแบบจำกัดสิทธิ (PMHMETD I) ในปี 2016 โดยประมาณ 66% มีวัตถุประสงค์เดิมเพื่อก่อสร้างโรงรีดเหล็กแผ่นร้อน 2 (HSM 2) อย่างไรก็ตาม ได้รับอนุมัติจากกระทรวงรัฐวิสาหกิจอินโดนีเซีย (S-535/MBU/08/2019) ในเดือนสิงหาคม 2019 ให้เปลี่ยนวัตถุประสงค์การใช้เงินเป็น "เงินทุนหมุนเวียนสำหรับจัดซื้อเหล็กแท่ง (สแลบ) สำหรับโรงงาน HSM" กล่าวอีกนัยหนึ่ง โรงงาน HSM 2 ใหม่ที่วางแผนไว้จากการระดมทุนปี 2016 ยังไม่เปิดดำเนินการแม้ผ่านมา 9 ปีแล้ว และเงินที่ระดมได้ถูกเบี่ยงเบนไปใช้เป็นเงินทุนหมุนเวียน

การลดพนักงานจำนวนมาก

จำนวนพนักงานของกลุ่มลดลงจาก 4,087 คน ณ สิ้นปี 2024 เหลือ 3,272 คน ณ สิ้นปี 2025 ลดลง 815 คน หรือลดลง 19.9% (หมายเหตุ 1d หน้า 23) ซึ่งสอดคล้องกับสัญญาเงินกู้จากผู้ถือหุ้น (PPS) ที่ลงนามระหว่างบริษัทกับผู้ถือหุ้นรายใหญ่ PT Danantara Asset Management ในเดือนธันวาคม 2025 โดย PPS-2 ถูกจัดสรรไว้โดยเฉพาะสำหรับเป็นเงินทุนในโครงการเลิกจ้างพนักงานแบบ "Golden Handshake" และ "Lump Sum Window"การเลิกจ้างในระดับนี้ค่อนข้างหาได้ยากในประวัติศาสตร์ของรัฐวิสาหกิจอินโดนีเซีย

การเปลี่ยนแปลงในส่วนผสมผลิตภัณฑ์และโครงสร้างลูกค้า

จากรายละเอียดรายได้ในหมายเหตุ 33 (หน้า 124–126) ยอดขายในประเทศของผลิตภัณฑ์เหล็กลดลงจาก 759.3 ล้านดอลลาร์สหรัฐในปี 2024 เหลือ 632.3 ล้านดอลลาร์สหรัฐ (ลดลง 16.7%) ขณะที่ยอดขายส่งออกพุ่งขึ้นพร้อมกันจาก 97,000 ดอลลาร์สหรัฐเป็น 48.36 ล้านดอลลาร์สหรัฐ แม้ฐานจะเล็ก แต่สะท้อนให้เห็นความพยายามของฝ่ายบริหารในการสำรวจตลาดส่งออกท่ามกลางอุปสงค์ในประเทศที่หดตัว เมื่อแยกตามประเภทลูกค้า รายได้จากบุคคลที่เกี่ยวข้องกันลดลงจาก 102.9 ล้านดอลลาร์สหรัฐเหลือ 30.57 ล้านดอลลาร์สหรัฐ (ลดลง 70.3%) และรายได้จากหน่วยงานที่เกี่ยวข้องกับรัฐลดลงจาก 72.13 ล้านดอลลาร์สหรัฐเหลือ 25.86 ล้านดอลลาร์สหรัฐ (ลดลง 64.1%) รวมกันแล้ว ช่องทางจัดซื้อภาครัฐหดตัวประมาณ 119.3 ล้านดอลลาร์สหรัฐ รายได้จากบุคคลภายนอกเพิ่มขึ้นจาก 779.6 ล้านดอลลาร์สหรัฐเป็น 903.4 ล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 15.9%) โดยสัดส่วนเพิ่มขึ้นเป็น 94.1% กรากะตัวถูกผลักออกจาก "ร่มเงาของรัฐ" มากขึ้นเรื่อยๆ สู่การแข่งขันที่ขับเคลื่อนด้วยตลาดที่เข้มข้นยิ่งขึ้น

ทิศทางเหล็กในอนาคต: แผนสาธารณะของฝ่ายบริหาร

หมายเหตุ 48 "การดำเนินงานต่อเนื่อง" (หน้า 148) ระบุอย่างชัดเจนว่า ณ วันที่ 31 ธันวาคม 2025 ขาดทุนสะสมของกลุ่มบริษัทอยู่ที่ 2.0105 พันล้านดอลลาร์สหรัฐ หนี้สินหมุนเวียนสูงกว่าสินทรัพย์หมุนเวียน 214.7 ล้านดอลลาร์สหรัฐ และกระแสเงินสดจากการดำเนินงานยังคงเป็นเงินสดไหลออกสุทธิ 1.75 ล้านดอลลาร์สหรัฐ ก่อให้เกิด "ความไม่แน่นอนที่มีนัยสำคัญเกี่ยวกับสมมติฐานการดำเนินงานต่อเนื่อง" ฝ่ายบริหารได้ระบุแผนตอบสนองหลัก 5 ประการในหมายเหตุนี้ ซึ่งบ่งชี้ทิศทางในอนาคตของธุรกิจเหล็กอย่างชัดเจน:

-

การเพิ่มประสิทธิภาพสินทรัพย์การผลิต (rencana optimalisasi aset produksi): หมายถึงการปรับปรุงการดำเนินงานของโรงรีดหลัก เช่น HSM/CRM/โรงรีดลวด ซึ่งอาจรวมถึงการรวมสายการผลิตและการปรับปรุงประสิทธิภาพพลังงาน แม้ว่าโครงการเฉพาะและขนาดการลงทุนยังไม่ได้เปิดเผย

- การปรับปรุงประสิทธิภาพ: รวมถึงมาตรการด้านการดำเนินงาน เช่น การลดการใช้พลังงานต่อหน่วย การลดเวลาหยุดเครื่อง และการเพิ่มประสิทธิภาพการจัดซื้อ

- ความร่วมมือทางธุรกิจกับพันธมิตรเชิงกลยุทธ์ (kerjasama bisnis dengan partner strategis): นี่คือประเด็นที่น่าสนใจที่สุดเมื่อรวมกับเงื่อนไข "การขายบริษัทย่อยหรือกิจการร่วมค้า" ที่แนบมากับสินเชื่อ Tranche B และ Tranche C ใน MRA 2024 คำว่า "พันธมิตรเชิงกลยุทธ์" น่าจะหมายถึงการนำนักลงทุนภายนอกเข้ามาในบริษัทย่อยเหล็กหลัก เมื่อพิจารณาว่าพันธมิตรร่วมทุนปัจจุบันรวมถึงผู้ผลิตเหล็กชั้นนำของเอเชียอย่าง POSCO, Nippon Steel และ Osaka Steel ความเป็นไปได้ในการนำผู้ถือหุ้นเชิงกลยุทธ์รายใหม่เข้ามาในอนาคตจึงเป็นสิ่งที่ควรติดตาม

- การเรียกเก็บลูกหนี้ค้างชำระ: หมายเหตุ 47 เปิดเผยว่าวันหมุนเวียนลูกหนี้การค้าปรับตัวดีขึ้นจาก 53 เป็น 49 วัน และวันหมุนเวียนสินค้าคงคลังลดลงจาก 104 เป็น 86 วัน แต่ยังคงมีลูกหนี้สะสมจำนวนมากจากในอดีต

- เพิ่มยอดขายให้สูงสุด: เมื่อพิจารณาว่าอัตราการใช้กำลังการผลิตอยู่ที่เพียง 22.5% ในทางทฤษฎีจึงมีช่องว่างมหาศาลสำหรับการเพิ่มปริมาณ แต่เงื่อนไขเบื้องต้นคือการฟื้นตัวของอุปสงค์ตลาดหรือการขยายส่วนแบ่งตลาด

สิ่งที่น่าสังเกตคือ ประธานกรรมการ Akbar Djohan กล่าวในประกาศการประชุมวิสามัญผู้ถือหุ้นเมื่อวันที่ 23 ธันวาคม 2025 ว่าบริษัทจะ "ดำเนินงานอย่างอิสระ" สำหรับโรงงาน HSM และ CRM ผ่าน PT Krakatau Baja Industri (KBI) ในปี 2026 ซึ่งหมายความว่าในกรณีที่กิจการร่วมค้ายุติหรือปรับเปลี่ยน KBI จะรับผิดชอบการดำเนินงานโดยตรงสำหรับธุรกิจรีดเหล็กหลัก การปรับโครงสร้างนี้จะสอดคล้องกับรูปแบบเฉพาะของแผน "พันธมิตรเชิงกลยุทธ์" อย่างไร จะเป็นจุดเด่นสำคัญที่ต้องจับตาในรายงานการเงินปี 2026

บทสรุป: ความขัดแย้งของธุรกิจเหล็กหลัก

รายงานการเงินปี 2025 ของ Krakatau นำเสนอความขัดแย้งที่ชัดเจน: "ผลประกอบการที่ดีที่สุด" คือกำไรทางบัญชี 340 ล้านดอลลาร์สหรัฐ ถูกสร้างขึ้นบนรากฐานของการดำเนินงานที่เสื่อมถอยในธุรกิจเหล็กหลัก การเติบโตของปริมาณขาย 29% เมื่อเทียบปีต่อปีจากการเริ่มเดินเครื่อง HSM #1 ใหม่ควรเป็นแรงหนุน แต่ถูกหักล้างด้วยราคาขายเฉลี่ยต่อตันที่ร่วงลง 30% ในช่วงเดียวกัน ทำให้กำไรขั้นต้นต่อตันพลิกจาก 100 ดอลลาร์/ตัน เป็น -32 ดอลลาร์/ตัน และขยายผลขาดทุนจากการดำเนินงานของกลุ่มเหล็กเพิ่มขึ้น 2.5 เท่า เมื่อรวมกับอัตราการใช้กำลังการผลิตเพียง 22.5% การลดพนักงานเกือบ 20% และกำลังการผลิตต้นน้ำที่ถูกทิ้งร้างมูลค่า 977 ล้านดอลลาร์สหรัฐ กำไรทางบัญชีครั้งเดียวเพียงปิดบังปัญหาพื้นฐานเท่านั้นความขัดแย้งหลักของธุรกิจเหล็กไม่ใช่ "ต้นทุนที่เพิ่มสูงขึ้น" แต่เป็น "ราคาที่ทรุดตัวจากผลกระทบของเหล็กนำเข้าจากจีน" ในบรรดา "แผน 5 ประการ" ที่ฝ่ายบริหารระบุไว้ในหมายเหตุ 48 เพียง "การปรับปรุงสินทรัพย์การผลิต" และ "การเพิ่มประสิทธิภาพ" เพียงอย่างเดียวแทบไม่สามารถแก้ปัญหาด้านราคาได้ "การนำพันธมิตรเชิงกลยุทธ์เข้ามา" ซึ่งมีสาระสำคัญอย่างยิ่ง อาจเป็นเส้นทางสำคัญที่รัฐอินโดนีเซียจะค้นหารูปแบบการดำเนินงานใหม่หลังจากสั่งสมประสบการณ์ในอุตสาหกรรมเหล็กมา 50 ปี รายงานทางการเงินไตรมาส 1 ปี 2026 (คาดว่าจะเผยแพร่ปลายเดือนเมษายน) จะเป็นหลักหมายสำคัญแรกในการทดสอบเรื่องราวนี้

แหล่งข้อมูล: งบการเงินรวมปี 2025 ของ PT Krakatau Steel (Persero) Tbk (ณ วันที่ 31 ธันวาคม 2025; เผยแพร่วันที่ 31 มีนาคม 2026); ประกาศของบริษัทมหาชน; รายงานประจำปี 2025 ของสมาคมเหล็กโลก

หมายเหตุ: รายงานนี้จัดทำขึ้นจากการวิเคราะห์เอกสารทางการเงินที่เปิดเผยต่อสาธารณะ ตัวเลขทั้งหมดอ้างอิงตามข้อมูลที่เปิดเผยในรายงานทางการเงิน บทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน

![[SMM เหล็ก] Hyundai-POSCO Louisiana Steel เลือก Danieli สำหรับโครงการเหล็กคาร์บอนต่ำในสหรัฐฯ](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Daily Trading] การซื้อขายสินค้าจริงปรับตัวลดลง](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)