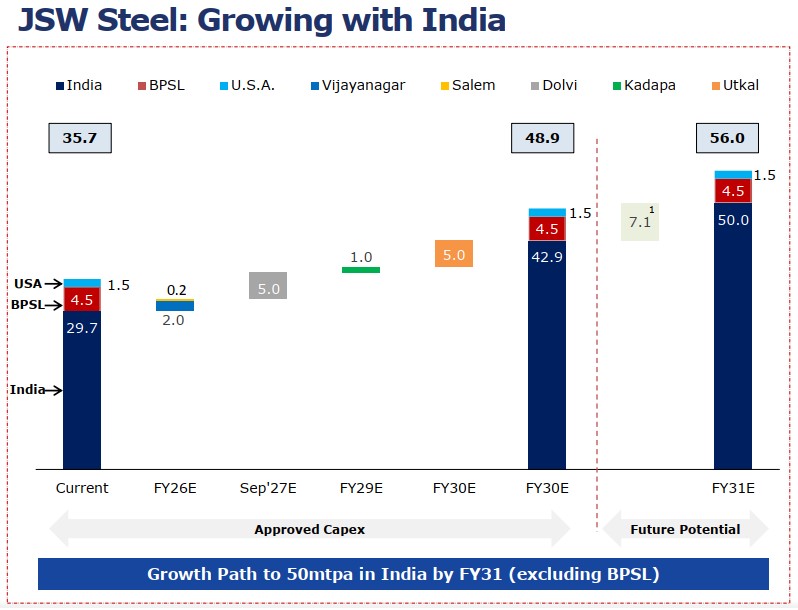

JSW Steel ยังคงเป็นผู้ผลิตเหล็กรายใหญ่ที่สุดของอินเดีย ด้วยกำลังการผลิตเหล็กดิบในประเทศ 34.2 ล้านตันต่อปี รวมถึง 1.7 ล้านตันต่อปีที่อยู่ระหว่างการเริ่มดำเนินการ และกำลังการผลิตรวม 35.7 ล้านตันต่อปี บริษัทได้รับการสนับสนุนจากเหมืองแร่เหล็กของตนเอง 23 แห่งและเหมืองถ่านหินโค้ก 3 แห่ง ทำให้มีตำแหน่งที่บูรณาการมากขึ้นตลอดห่วงโซ่คุณค่าของเหล็ก

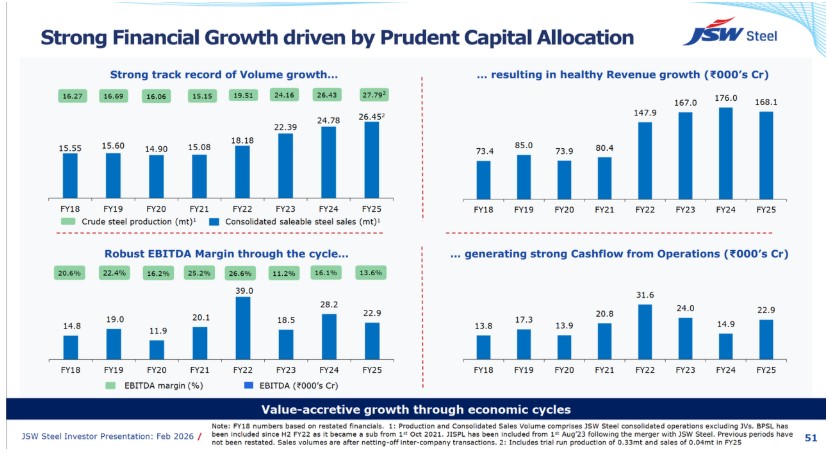

ในปีงบประมาณ 2024-25 JSW มีผลผลิตเหล็กดิบสูงสุดเป็นประวัติการณ์ที่ 27.79 ล้านตัน เพิ่มขึ้น 5.1% เมื่อเทียบปีต่อปี และยอดขายเหล็ก 26.45 ล้านตัน เพิ่มขึ้น 6.7% เมื่อเทียบปีต่อปี ผลิตภัณฑ์มูลค่าเพิ่มและผลิตภัณฑ์พิเศษคิดเป็น 62% ของยอดขายรวม แสดงให้เห็นว่าบริษัทไม่ได้เพียงแค่ขยายปริมาณการผลิต แต่ยังพยายามปรับปรุงคุณภาพของสัดส่วนการขายด้วย

อย่างไรก็ตาม ปีนี้ยังแสดงให้เห็นข้อจำกัดของการเติบโตที่ขับเคลื่อนด้วยขนาด แม้จะมีการผลิตและยอดขายที่สูงขึ้น แต่รายได้และอัตรากำไรของ JSW กลับลดลงเนื่องจากราคาขายเหล็กที่อ่อนตัว ดังนั้นประเด็นหลักจึงไม่ใช่ว่า JSW จะขยายใหญ่ขึ้นได้หรือไม่ คำถามที่สำคัญกว่าคือบริษัทสามารถแปลงขนาดของตนให้เป็นผลกำไรที่แข็งแกร่ง มีเสถียรภาพ และมีคุณภาพสูงขึ้นได้หรือไม่

ผลการดำเนินงาน: การขยายตัวของ JSW ไม่ใช่แค่การแข่งขันด้านปริมาณ แต่เป็นการปรับตำแหน่งแพลตฟอร์มการผลิต

กลยุทธ์ด้านกำลังการผลิตของ JSW Steel มุ่งเน้นที่อินเดียอย่างชัดเจน กำลังการผลิตเหล็กดิบรวมในปัจจุบันอยู่ที่ 35.7 ล้านตันต่อปี รวมถึง 34.2 ล้านตันต่อปีในอินเดียและ 1.5 ล้านตันต่อปีในสหรัฐอเมริกา ภายใต้งบลงทุนที่ได้รับอนุมัติ กำลังการผลิตรวมของ JSW Steel คาดว่าจะเพิ่มขึ้นเป็น 48.9 ล้านตันต่อปีภายในปีงบประมาณ 2030E โดยขับเคลื่อนหลักจากโครงการบราวน์ฟิลด์และโครงการบูรณาการในประเทศ เป้าหมายระยะยาวของบริษัทคือการบรรลุกำลังการผลิตรวม 56.0 ล้านตันต่อปี รวมถึง BPSL และสหรัฐอเมริกา ภายในปีงบประมาณ 2031E

กลยุทธ์ด้านกำลังการผลิตของบริษัทไม่ใช่การขยายตัวแบบไร้ทิศทาง แต่สร้างขึ้นจากทิศทางที่ชัดเจนสามประการ

-

ประการแรก คือการเสริมความแข็งแกร่งให้กับฐานการผลิตขนาดใหญ่ที่มีอยู่ เช่น Vijayanagar และ Dolvi ซึ่งการขยายแบบบราวน์ฟิลด์สามารถเพิ่มกำลังการผลิตได้เร็วขึ้นและมีประสิทธิภาพด้านเงินทุนที่ดีกว่า

-

ประการที่สอง คือการสร้างแพลตฟอร์มการเติบโตระดับภูมิภาคใหม่ เช่น Utkal ในรัฐโอริสสา ซึ่งช่วยให้ JSW เข้าถึงฐานวัตถุดิบและอุปสงค์ภาคอุตสาหกรรมของอินเดียตะวันออกได้ดีขึ้น

-

ประการที่สาม คือการเพิ่มเส้นทางการผลิตที่มุ่งเน้นอนาคตผ่าน Kadapa EAF และโครงการเหล็กสีเขียว Salav ซึ่งให้ความยืดหยุ่นเมื่อความต้องการเหล็กคาร์บอนต่ำค่อยๆ เพิ่มขึ้น

สิ่งนี้ทำให้การขยายกำลังการผลิตของ JSW มีความเป็นเชิงกลยุทธ์มากกว่าการ “เพิ่มสเกล” แบบตรงไปตรงมา Vijayanagar และ Dolvi ช่วยคงความได้เปรียบด้านขนาด Utkal ช่วยยกระดับการเชื่อมโยงทรัพยากร Kadapa เพิ่มทางเลือกด้าน EAF และ Salav สนับสนุนการวางตำแหน่งด้านการลดคาร์บอน โดยรวมแล้ว โครงการเหล่านี้สะท้อนว่า JSW กำลังพยายามสร้างแพลตฟอร์มเหล็กที่ใหญ่ขึ้น สมดุลเชิงภูมิภาคมากขึ้น และเชี่ยวชาญด้านผลิตภัณฑ์มากขึ้น

สัญญาณเชิงปฏิบัติการที่สำคัญที่สุดคือสัดส่วน VASP 62% ในปีงบฯ 2024-25 การเติบโตของกำลังการผลิตเพียงอย่างเดียวไม่ได้รับประกันการเติบโตของกำไร ความสามารถของ JSW ในการรักษามาร์จิ้นจะขึ้นอยู่กับว่ากำลังการผลิตใหม่จะถูกดูดซับไปสู่หมวดผลิตภัณฑ์มูลค่าสูง เช่น เหล็กเคลือบ เหล็กเคลือบสี เหล็กไฟฟ้า เหล็กยานยนต์ ทินเพลต และผลิตภัณฑ์เหล็กยาวเฉพาะทาง ได้มากเพียงใด

ดังนั้น JSW Steel กำลังขยายกำลังการผลิต แต่เป้าหมายเชิงกลยุทธ์ที่แท้จริงคือการยกระดับ “คุณภาพของการเติบโต” บริษัทกำลังพยายามเปลี่ยนจากการผลิตเหล็กให้มากขึ้น ไปสู่การผลิตเหล็กที่แตกต่างและทนทานต่อแรงกดดันด้านมาร์จิ้นมากขึ้น

ผลการดำเนินงานทางการเงิน: มาร์จิ้นถูกบีบจากราคาขายที่รับรู้ ไม่ใช่อุปสงค์

แม้ JSW Steel จะทำสถิติการผลิตและยอดขายสูงสุดในปีงบฯ 2024-25 แต่รายได้กลับลดลง เพราะบริษัทขายเหล็กได้มากขึ้นที่ราคาเฉลี่ยรับรู้ต่ำลง การผลิตเหล็กดิบรวม เพิ่มจาก 26.43 ล้านตันในปีงบฯ 2023-24 เป็น 27.79 ล้านตันในปีงบฯ 2024-25 ขณะที่ ยอดขายเหล็กที่จำหน่ายได้รวม เพิ่มจาก 24.78 ล้านตันเป็น 26.45 ล้านตัน อย่างไรก็ตาม รายได้รวมจากการดำเนินงาน ลดลงจาก ₹175,006 โครร์ เป็น ₹168,824 โครร์ ขณะที่ มาร์จิ้น EBITDA จากการดำเนินงาน แคบลงจาก 16.1% เป็น 13.6% สิ่งนี้ชี้ว่า ปีงบฯ 2024-25 เป็นปีที่ปริมาณเป็นบวก แต่ราคาเป็นลบสำหรับ JSW Steel

ในปีงบฯ 2024-25 ปริมาณขายของ JSW เพิ่มขึ้น แต่ที่ราคาเฉลี่ยรับรู้ต่ำลง ผลบวกจากปริมาณขายที่สูงขึ้นถูกหักล้างมากกว่าด้วยราคาขายที่อ่อนตัว ทำให้ปีงบฯ 2024-25 เป็นปีที่ปริมาณเป็นบวกแต่ราคาเป็นลบสำหรับบริษัท

ในระดับงบเฉพาะกิจการ แรงกดดันยิ่งชัดเจน รายได้จากการดำเนินงานของ JSW Steel ลดลง 6% YoY เหลือ ₹127,702 โครร์ แม้ปริมาณขายเพิ่มขึ้น 2.5% YoY บริษัทระบุโดยตรงว่าการลดลงนี้เกิดจากการร่วงลง 9% ของราคาขายที่รับรู้ทั้งในประเทศและส่งออก อันเป็นผลจากราคาตลาดเหล็กในประเทศที่ซบเซา ราคาตลาดเหล็กโลกที่ต่ำลง และการนำเข้าเหล็กเข้าสู่อินเดียที่สูงขึ้น นั่นหมายความว่ารายได้ที่ลดลงไม่ได้เกิดจากอุปสงค์ต่อผลิตภัณฑ์ของ JSW ที่อ่อนแอ ตรงกันข้าม ยอดขายในประเทศยังแข็งแกร่ง เพิ่มขึ้น 8.1% YoY เป็น 20.50 ล้านตัน ได้แรงหนุนจากโครงสร้างพื้นฐาน การก่อสร้างที่อยู่อาศัย การเติบโตภาคการผลิต และอุปสงค์จากภาคยานยนต์ จุดอ่อนมาจากราคา ยอดขายส่งออกยังลดลงแรง 44.8% YoY เหลือ 1.24 ล้านตัน และราคาส่งออกที่ต่ำลงยิ่งฉุดราคาขายเฉลี่ยรับรู้โดยรวม

แรงกดดันเดียวกันส่งผ่านไปสู่ความสามารถทำกำไร ราคาขายที่ต่ำลงทำให้รายได้ต่อตันลดลง ขณะที่ราคาสินแร่เหล็กและถ่านหินโค้กที่ลดลงช่วยชดเชยได้เพียงบางส่วน ส่งผลให้ EBITDA จากการดำเนินงาน (งบเฉพาะกิจการ) ลดลง 16% YoY เหลือ ₹18,381 โครร์ และ มาร์จิ้น EBITDA ลดลงจาก 16.26% เป็น 14.39%

แรงกดดันต่อมาร์จิ้นของ JSW ในปีงบฯ 2024-25 ไม่ใช่ปัญหาปริมาณการดำเนินงาน แต่เป็นปัญหาราคาขายที่รับรู้ บริษัทผลิตและขายเหล็กได้มากขึ้น แต่ราคาภายในประเทศและส่งออกที่อ่อนตัวทำให้รายได้เฉลี่ยต่อตันลดลง ดังนั้น ปริมาณขายที่สูงขึ้นจึงไม่เพียงพอที่จะป้องกันการลดลงของรายได้ EBITDA และมาร์จิ้น นี่คือเหตุผลที่ระยะถัดไปของ JSW ไม่สามารถพึ่งพาการขยายกำลังการผลิตเพียงอย่างเดียว เพื่อยกระดับคุณภาพกำไร บริษัทต้องเพิ่มสัดส่วน VASP ให้แข็งแรงขึ้น เสริมความมั่นคงด้านวัตถุดิบ บูรณาการปลายน้ำให้ลึกขึ้น และมีผลิตภัณฑ์ที่แตกต่างมากขึ้น

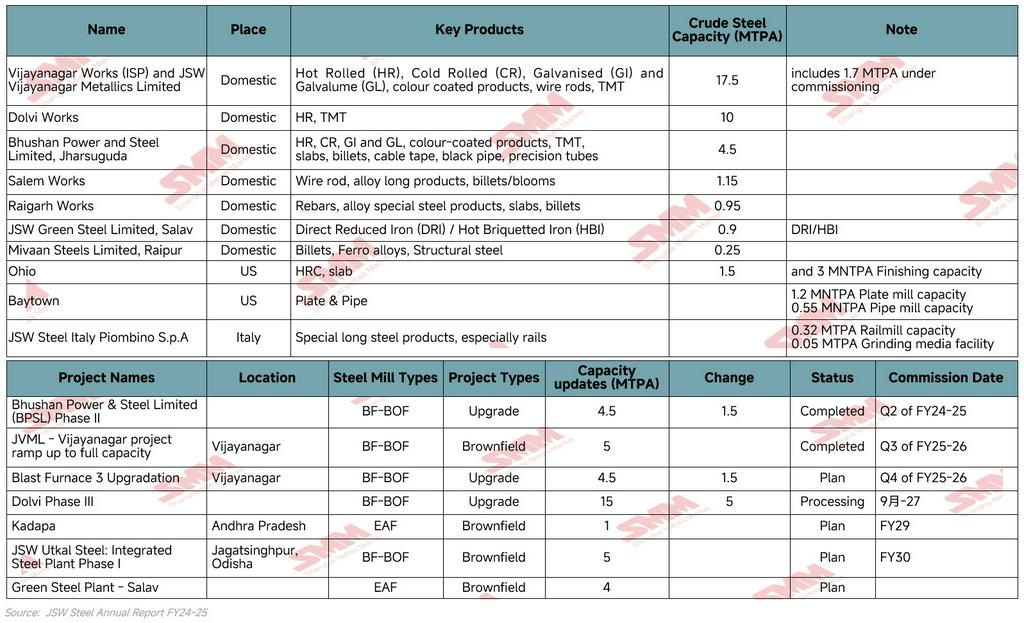

โรงงาน JSW Steel ในต่างประเทศ: สินทรัพย์เชิงกลยุทธ์ แต่ยังเป็นผู้สร้างกำไรที่ไม่สม่ำเสมอ

โรงงานในต่างประเทศของ JSW Steel มีความสำคัญเชิงกลยุทธ์ แต่ยังไม่ใช่ตัวขับเคลื่อนกำไรหลัก รอยเท้าระหว่างประเทศของบริษัทหลัก ๆ อยู่ที่ Ohio และ Baytown ในสหรัฐฯ และ Piombino ในอิตาลี ทำให้ JSW เป็นหนึ่งในผู้ผลิตเหล็กของอินเดียที่กระจายตัวทางภูมิศาสตร์มากกว่า อย่างไรก็ตาม เมื่อเทียบกับธุรกิจในอินเดีย สินทรัพย์เหล่านี้ยังมีขนาดเล็กกว่า ผันผวนกว่า และอ่อนไหวต่อวัฏจักรตลาดท้องถิ่นมากกว่า

การ ดำเนินงานในสหรัฐฯ สะท้อนลักษณะผสมของพอร์ตต่างประเทศของ JSW:

-

Ohio

-

EAF 1.5 ล้านตันต่อปี เครื่องหล่อสแลบต่อเนื่อง 2.8 ล้านตันต่อปี และโรงรีดแถบร้อน 3.0 ล้านตันต่อปี

-

รายได้อยู่ที่ 588.36 ล้านดอลลาร์สหรัฐ ขณะที่ EBITDA จากการดำเนินงานติดลบที่ 54.84 ล้านดอลลาร์สหรัฐ

-

อัตราการใช้กำลังการผลิตลดลงเหลือ 61% เทียบกับ 66% ในปีงบฯ 2023-24 โดยหลักเพราะราคาขายที่รับรู้ของ HRC และสแลบที่อ่อนตัวไม่ได้ถูกชดเชยเต็มที่ด้วยราคาสแครปที่ลดลง

-

โรงงาน Baytown Plate & Pipe Mill

-

สร้างรายได้ 547.78 ล้านดอลลาร์สหรัฐ และ EBITDA 20.15 ล้านดอลลาร์สหรัฐ

-

มุ่งเน้นฐานผลิตภัณฑ์ที่ปลายน้ำมากขึ้น รวมถึงเพลตและท่อ

การ ดำเนินงานในอิตาลี มีขนาดเล็กกว่าแต่แตกต่างมากกว่า:

-

สร้างรายได้ 275.72 ล้านยูโร และ EBITDA จากการดำเนินงาน 14.98 ล้านยูโร

-

มุ่งเน้นผลิตภัณฑ์เหล็กยาวเฉพาะทาง โดยเฉพาะรางรถไฟ สนับสนุนด้วยโรงงานราง 0.32 ล้านตันต่อปี โรงงานเม็ดบด 0.05 ล้านตันต่อปี และท่าเรืออุตสาหกรรมของตนเอง

โดยรวมแล้ว โรงงานต่างประเทศของ JSW ควรถูกมองเป็นแพลตฟอร์มสร้างขีดความสามารถแบบคัดเลือก มากกว่าจะเป็นเครื่องยนต์การเติบโตหลัก ธุรกิจในสหรัฐฯ ให้การเข้าถึงตลาด การบูรณาการจากสแลบสู่เพลต และการเปิดรับอุปสงค์เหล็กจากพลังงาน/โครงสร้างพื้นฐาน แต่ความสามารถทำกำไรยังผันผวน อิตาลีมีขนาดเล็กกว่าแต่เชี่ยวชาญกว่า และดูมีเสถียรภาพมากกว่าเมื่อเทียบกัน เนื่องจากการวางตำแหน่งที่เน้นรางรถไฟ ดังนั้น สินทรัพย์ต่างประเทศช่วยสนับสนุนการมีตัวตนระดับนานาชาติของ JSW แต่เรื่องราวหลักของกำไรและการเติบโตของกำลังการผลิตยังยึดโยงอยู่ในอินเดียอย่างชัดเจน

กิจกรรมธุรกิจหลัก: JSW วางแผนเปลี่ยน “สเกล” ให้เป็น “การเติบโตคุณภาพ” อย่างไร?

กิจกรรมธุรกิจหลักของ JSW Steel แสดงให้เห็นว่าบริษัทกำลังพยายามเปลี่ยนจาก การเติบโตที่ขับเคลื่อนด้วยสเกล ไปสู่ การเติบโตที่ขับเคลื่อนด้วยคุณภาพ กลยุทธ์สามารถเข้าใจได้ผ่าน 4 ทิศทางหลัก: การขยายกำลังการผลิต ความสามารถทำกำไรและความแตกต่างของผลิตภัณฑ์ ความมั่นคงด้านวัตถุดิบ และการลดคาร์บอน

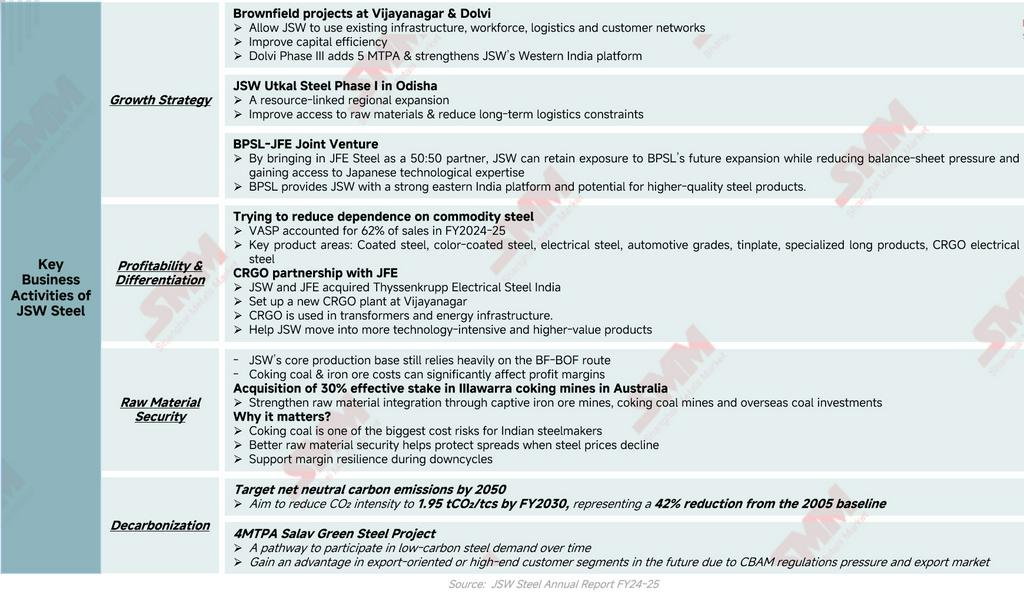

ประการแรก กลยุทธ์การเติบโตยังยึดโยงกับ การเพิ่มกำลังการผลิตขนาดใหญ่ โดยเฉพาะโครงการบราวน์ฟิลด์ที่ Vijayanagar และ Dolvi โครงการ Utkal เฟส I ในรัฐโอริสสา และบริษัทร่วมทุน BPSL-JFE โครงการเหล่านี้ทำให้ JSW ขยายกำลังการผลิตได้พร้อมยกระดับประสิทธิภาพเงินลงทุน ความครอบคลุมเชิงภูมิภาค การเข้าถึงวัตถุดิบ และขีดความสามารถด้านเทคโนโลยี โดยเฉพาะความร่วมมือ BPSL-JFE ช่วยให้ JSW ลดแรงกดดันต่อฐานะการเงิน พร้อมเข้าถึงความเชี่ยวชาญการผลิตเหล็กของญี่ปุ่นเพื่อผลิตภัณฑ์คุณภาพสูงขึ้น

ขณะเดียวกัน JSW กำลังเสริมความสามารถทำกำไรผ่าน ความแตกต่างของผลิตภัณฑ์ บริษัทลดการพึ่งพาเหล็กโภคภัณฑ์ด้วยการเพิ่มสัดส่วนผลิตภัณฑ์มูลค่าเพิ่มและผลิตภัณฑ์พิเศษ ซึ่งคิดเป็น 62% ของยอดขายในปีงบฯ 2024-25 การมุ่งเน้นเหล็กเคลือบ เหล็กเคลือบสี เหล็กไฟฟ้า เกรดยานยนต์ ทินเพลต และผลิตภัณฑ์เหล็กยาวเฉพาะทาง ช่วยเพิ่มความทนทานของมาร์จิ้น ความร่วมมือ CRGO กับ JFE ยังสนับสนุนการขยับของ JSW ไปสู่ผลิตภัณฑ์เหล็กไฟฟ้าที่ใช้เทคโนโลยีเข้มข้นและมูลค่าสูงขึ้น ซึ่งใช้ในหม้อแปลงและโครงสร้างพื้นฐานด้านพลังงาน

ความมั่นคงด้านวัตถุดิบ เป็นอีกส่วนสำคัญของกลยุทธ์ JSW เพื่อความทนทานของกำไร ฐานการผลิตหลักของบริษัทยังพึ่งพากระบวนการ BF-BOF อย่างมาก ทำให้ต้นทุนสินแร่เหล็กและถ่านหินโค้กมีความสำคัญต่อความสามารถทำกำไร ด้วยการเสริมเหมืองของตนเองและเข้าซื้อ สัดส่วนถือครองเชิงผลประโยชน์ 30% ในเหมืองถ่านหินโค้ก Illawarra ในออสเตรเลีย JSW พยายามลดความผันผวนของต้นทุนปัจจัยนำเข้าและปกป้องมาร์จิ้นในช่วงวัฏจักรราคาเหล็กขาลง กลยุทธ์ต้นน้ำนี้ไม่ใช่แค่การทำให้มีซัพพลายเพียงพอ แต่ยังเป็นการปกป้องส่วนต่างกำไร

สุดท้าย การลดคาร์บอน กำลังกลายเป็นประเด็นความสามารถแข่งขันระยะยาว มากกว่าจะเป็นเพียงเป้าหมาย ESG JSW ตั้งเป้าบรรลุการปล่อยคาร์บอนสุทธิเป็นกลางภายในปี 2050 และลดความเข้มการปล่อย CO₂ เหลือ 1.95 tCO₂/tcs ภายในปีงบฯ 2030 โครงการเหล็กสีเขียว Salav ขนาด 4 ล้านตันต่อปีที่วางแผนไว้ ร่วมกับ EAF, DRI/HBI, ไฮโดรเจนสีเขียว และโครงการพลังงานหมุนเวียน ทำให้ JSW มีทางเลือกต่ออุปสงค์เหล็กคาร์บอนต่ำในอนาคต

สรุป: ใหญ่ขึ้นไม่เพียงพออีกต่อไป

ผลการดำเนินงานปีงบฯ 2024-25 ของ JSW Steel สะท้อนพาราด็อกซ์การเติบโตที่ชัดเจน บริษัททำสถิติการผลิตเหล็กดิบและยอดขายสูงสุด แต่รายได้และมาร์จิ้นลดลง เพราะราคาขายที่รับรู้ของเหล็กที่อ่อนตัวมีน้ำหนักมากกว่าประโยชน์จากปริมาณที่เพิ่มขึ้น นี่ไม่ได้หมายความว่าพื้นฐานการดำเนินงานของ JSW อ่อนแอ ตรงกันข้าม บริษัทยังคงเป็นผู้ผลิตเหล็กรายใหญ่ที่สุดของอินเดีย มีฐานอุปสงค์ในประเทศแข็งแกร่ง สินทรัพย์แบบบูรณาการขนาดใหญ่ สัดส่วน VASP สูง และมีท่อโครงการที่กำลังขยาย อย่างไรก็ตาม ปีงบฯ 2024-25 แสดงให้เห็นว่า “สเกล” เพียงอย่างเดียวไม่เพียงพอในตลาดเหล็กที่ถูกกดดันด้านราคา

ระยะถัดไปของการเติบโตของ JSW จะขึ้นอยู่กับว่าบริษัทสามารถเปลี่ยนสเกลให้เป็นกำไรที่มีคุณภาพสูงขึ้นได้หรือไม่ ซึ่งต้องมากกว่าการขยายกำลังการผลิต ต้องอาศัยสัดส่วน VASP ที่สูงขึ้น ความมั่นคงด้านวัตถุดิบที่แข็งแรงขึ้น การบูรณาการปลายน้ำที่ดีขึ้น การปรับปรุงสินทรัพย์ต่างประเทศแบบคัดเลือก ความร่วมมือด้านเทคโนโลยี และความพร้อมด้านการลดคาร์บอน

ดังนั้น JSW Steel ไม่ควรถูกมองเพียงว่าเป็นบริษัทที่ขยายจากตัวเลขกำลังการผลิตหนึ่งไปสู่อีกตัวเลขหนึ่ง เรื่องราวที่สำคัญกว่าคือ JSW กำลังพยายามเปลี่ยนตัวเองจากผู้ผลิตเหล็กรายใหญ่ของอินเดีย ไปสู่แพลตฟอร์มเหล็กที่บูรณาการมากขึ้น แตกต่างมากขึ้น และพร้อมรับโลกคาร์บอนต่ำมากขึ้น บททดสอบที่ใหญ่ที่สุดของบริษัทไม่ใช่การเติบโตของการผลิตอีกต่อไป แต่คือคุณภาพของมาร์จิ้น

![[การประชุม SMM] AASC 2026: การนำทางการเปลี่ยนผ่านยานยนต์ไฟฟ้าของอาเซียน ณ จุดเปลี่ยนเชิงกลยุทธ์](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)