SMM News วันที่ 5 พฤษภาคม:

ในช่วงวันหยุดแรงงาน ปี 2569 สังกะสี LME ซื้อขายในกรอบแคบโดยรวม โดยมีแนวรับที่แข็งแกร่งบริเวณเส้นค่าเฉลี่ย 40 วัน ในแง่ของการเคลื่อนไหว สังกะสี LME แสดงแนวโน้มรูปตัว N คือขึ้นก่อน แล้วลง แล้วดีดกลับ วันที่ 30 เมษายน สังกะสี LME ขยายแรงขึ้นระหว่างวันต่อเนื่องในช่วงกลางคืน หลังเปิดตลาดวันที่ 1 พฤษภาคม ราคาปรับขึ้นต่อเนื่องแตะจุดสูงสุดที่ 3,395 ดอลลาร์สหรัฐ/ตัน ก่อนจะกลับตัวลงอย่างรวดเร็ว ต้นสัปดาห์นี้ สังกะสี LME ย่อตัวลงแตะ 3,306 ดอลลาร์สหรัฐ/ตัน แล้วปรับขึ้นอีกครั้ง ชดเชยการลดลงบางส่วน ณ เวลา 16:00 น. วันอังคาร (5 พฤษภาคม) สังกะสี LME ปิดที่ 3,360.5 ดอลลาร์สหรัฐ/ตัน ปริมาณการซื้อขายลดลงเหลือ 2,620 ล็อต และสถานะคงค้างลดลงเหลือ 232,000 ล็อต ด้านสต็อก สต็อกสังกะสี LME อยู่ที่ 96,250 ตัน ณ วันอังคารนี้ ลดลง 2,400 ตันเมื่อเทียบกับวันที่ 30 เมษายนก่อนวันหยุด

ในช่วงวันหยุดแรงงาน ทางการญี่ปุ่นเข้าแทรกแซงตลาดอัตราแลกเปลี่ยนก่อนวันหยุด ส่งผลให้ดัชนีดอลลาร์สหรัฐร่วงลงแรง ขณะเดียวกัน อิหร่านยื่นข้อเสนอเจรจาใหม่ต่อปากีสถาน ช่วยคลายความตึงเครียดทางภูมิรัฐศาสตร์ ปัจจัยบวกหลายประการร่วมกันหนุนสังกะสี LME ขึ้น อย่างไรก็ตาม ทรัมป์มีท่าทีลังเลต่อการเจรจากับอิหร่าน และประกาศขึ้นภาษีรถยนต์จาก EU ส่งผลให้ดัชนีดอลลาร์สหรัฐดีดกลับและกดดันสังกะสี LME ต่อมา ตลาด LME ปิดทำการวันจันทร์สัปดาห์นี้เนื่องจากวันหยุดธนาคารของสหราชอาณาจักร หลังตลาดเปิดทำการอีกครั้ง ความไม่แน่นอนด้านมหภาคยังคงอยู่ ขณะที่ค่า TC สังกะสีเข้มข้นที่ลดลงต่อเนื่องให้การสนับสนุนด้านต้นทุนแก่ราคา หนุนสังกะสี LME ปรับขึ้นอีกครั้ง

ด้านมหภาค ความไม่แน่นอนของความขัดแย้งในตะวันออกกลางที่ยืดเยื้อได้ผลักดันต้นทุนพลังงานและยกระดับอารมณ์หลีกเลี่ยงความเสี่ยงของตลาด ให้การสนับสนุนทางอ้อมต่อราคาโลหะที่ไม่ใช่เหล็ก อย่างไรก็ตาม ราคาน้ำมันที่สูงอย่างต่อเนื่องและเงินเฟ้อที่สูงได้กดดันความคาดหวังการเติบโตทางเศรษฐกิจโลก ขณะเดียวกัน ความคาดหวังการลดอัตราดอกเบี้ยของเฟดถูกเลื่อนออกไปเรื่อยๆ ซึ่งจำกัดพื้นที่ขาขึ้นของราคาสังกะสีในระดับมหภาค ควรจับตาความไม่แน่นอนด้านมหภาคในตลาดช่วงต่อไป

ด้านปัจจัยพื้นฐาน SMM ประเมินว่าผลผลิตสังกะสีบริสุทธิ์ของจีนในเดือนพฤษภาคม 2569 จะลดลง 1.6% เมื่อเทียบรายเดือน แต่เพิ่มขึ้น 4.5% เมื่อเทียบรายปี จากข้อมูลสต็อกก่อนวันหยุด สต็อกสังกะสีทางสังคมในประเทศยังคงอยู่เหนือ 250,000 ตัน ในระดับค่อนข้างสูง ทำให้อุปทานสังกะสีแท่งในประเทศยังคงเพียงพอ

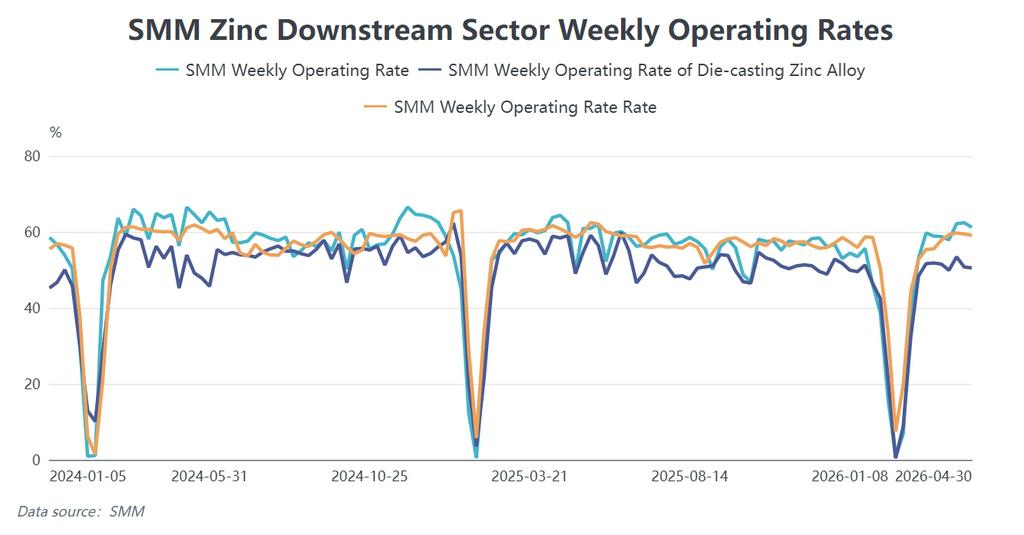

ด้านการบริโภค ณ ปลายเดือนเมษายน การบริโภคปลายทางในประเทศในภาคชุบสังกะสี หล่อขึ้นรูป และซิงค์ออกไซด์ ล้วนต่ำกว่าช่วงเดียวกันของปีก่อน วันหยุดแรงงานปีนี้ยาวกว่าปีที่แล้ว อุปทานสังกะสีแท่งที่เพียงพอในระยะสั้นและการบริโภคปลายทางที่ซบเซายังคงกดดันขาขึ้นของสังกะสี SHFE จำเป็นต้องจับตาการฟื้นตัวของการบริโภคปลายน้ำและการเปลี่ยนแปลงของสต็อกสังกะสีแท่งหลังวันหยุด

อย่างไรก็ตาม ค่า TC สังกะสีเข้มข้นในประเทศที่ลดลงต่อเนื่องและหน้าต่างส่งออกที่ใกล้จะเปิด ให้การสนับสนุนด้านล่างและศักยภาพขาขึ้นแก่ราคาสังกะสี

โดยรวม ราคาสังกะสีอยู่ในช่วงต่อสู้ระหว่างปัจจัยบวกและลบ ต้นทุนฝั่งเหมืองและความคาดหวังการส่งออกให้การสนับสนุนด้านล่าง ขณะที่สต็อกสูงและการบริโภคที่ซบเซาจำกัดพื้นที่ขาขึ้น ประกอบกับปัจจัยรบกวนจากข่าวมหภาคที่ถี่ขึ้น แนวโน้มราคาระยะสั้นจะขึ้นอยู่กับปัจจัยมหภาคเป็นหลัก รวมถึงจังหวะการเติมสต็อกของปลายน้ำและความแข็งแกร่งของการลดสต็อกหลังวันหยุด

![ผลผลิตรายเดือนลดลง: สังกะสีบริสุทธิ์เผชิญแรงกดดันสองด้านจากอุปทานวัตถุดิบและต้นทุน [บทวิเคราะห์ SMM]](https://imgqn.smm.cn/usercenter/qdibi20251217171755.jpg)