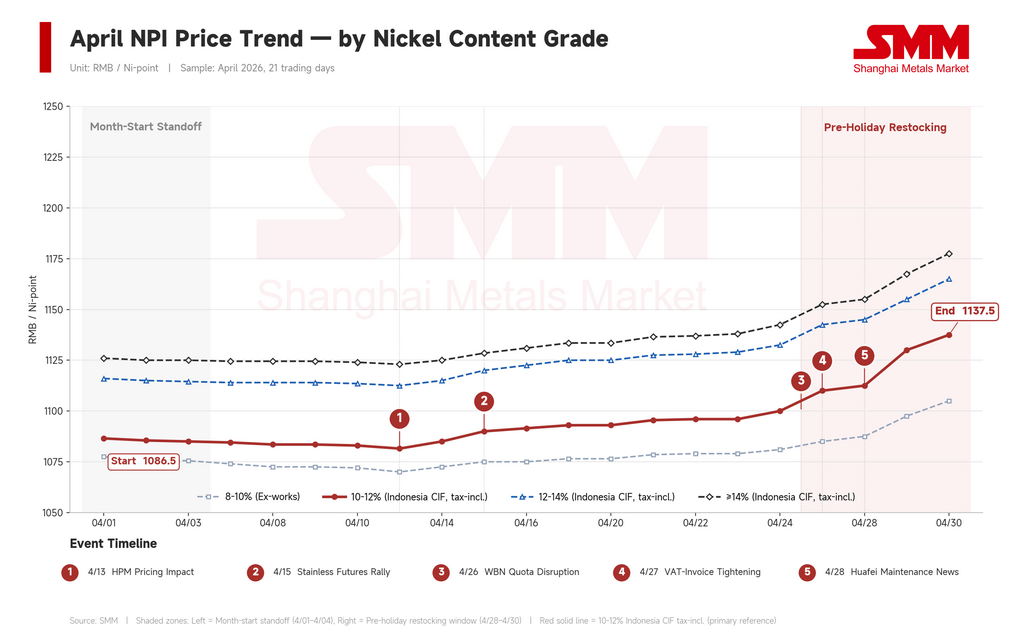

นิกเกิลพิกไอรอน (NPI) เกรดสูงของอินโดนีเซียปิดเดือนเมษายนที่ประมาณ 1,138 หยวนต่อจุดนิกเกิล (166 ดอลลาร์) เพิ่มขึ้น 4.7% จาก 1,087 หยวน (159 ดอลลาร์) ต้นเดือน แต่ตัวเลขพาดหัวนี้สวยกว่าเรื่องราวที่ซับซ้อนกว่า เดือนเมษายนแบ่งออกเป็นสามช่วง: ช่วงต้นเดือนอ่อนตัวเนื่องจากการแข่งขันของเศษโลหะจำกัดความสนใจในการซื้อ ช่วงกลางเดือนแข็งตัวขึ้นเมื่อสัญญาณต้นทุนจากอินโดนีเซียเปลี่ยนจิตวิทยาผู้ขาย และช่วงสัปดาห์สุดท้ายที่พุ่งขึ้นจากแรงหนุนของตลาดฟิวเจอร์สนิกเกิลเกือบทั้งหมด ไม่ใช่จากปัจจัยพื้นฐานในอินโดนีเซีย

สำหรับบริบท: NPI ในจีนและอินโดนีเซียกำหนดราคาต่อจุดนิกเกิล — คือต่อเปอร์เซ็นต์ของปริมาณนิกเกิลที่มีอยู่ สินค้า NPI 11% ที่ 1,138 หยวนต่อจุดนิกเกิล คิดเป็นประมาณ 12,520 หยวน/ตัน (1,830 ดอลลาร์/ตัน) ของผลิตภัณฑ์จริง NPI เป็นโลหะผสมเฟอร์โรนิกเกิลเกรดต่ำที่ผลิตจากแร่แลเทอไรต์เป็นหลัก และใช้เป็นวัตถุดิบสำหรับเหล็กกล้าไร้สนิมเกือบทั้งหมด

ช่วงที่ 1: เศษโลหะกดดัน NPI (1–15 เมษายน)

ครึ่งแรกของเดือนเมษายนดูเหมือนการเผชิญหน้าระหว่างผู้ขายที่ยืนราคาและผู้ซื้อที่ต่อต้าน ในความเป็นจริง ราคาค่อยๆ ลดลง — เกณฑ์มาตรฐาน CIF อินโดนีเซีย 10–12% ลดจาก 1,087 เป็น 1,082 หยวนต่อจุดนิกเกิล

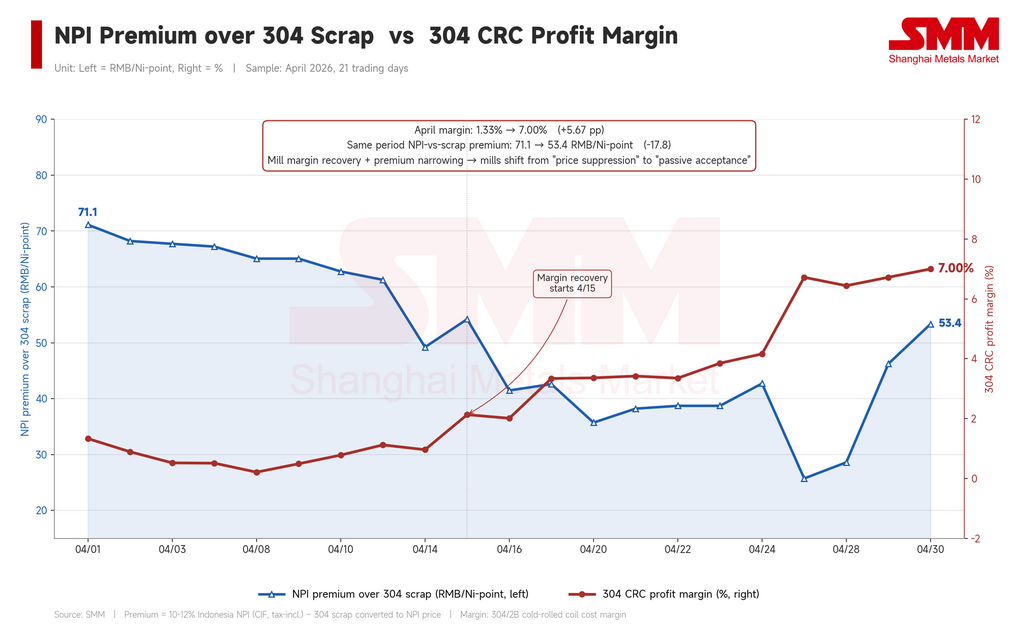

แรงกดดันมาจากสินค้าทดแทน ไม่ใช่จาก NPI เอง ต้นเดือน NPI ซื้อขายที่ส่วนเพิ่ม 71.12 หยวน (10.40 ดอลลาร์) ต่อจุดนิกเกิลเหนือเศษสแตนเลส 304 บนฐานปริมาณนิกเกิล — หมายความว่าเศษโลหะถูกกว่า NPI เกือบ 10% ต่อหน่วยนิกเกิล ด้วยมาร์จิ้นคอยล์รีดเย็น (CRC) ต่ำกว่า 2% โรงงานสแตนเลสจีนมีเหตุผลทุกประการที่จะใช้เศษโลหะให้มากที่สุดและจำกัดการจัดซื้อ NPI ให้น้อยที่สุด สินค้าที่มีปริมาณนิกเกิลต่ำเคลื่อนไหวได้ไม่ดีแม้เสนอใกล้ 1,050 หยวน

เรื่องเล่าขาขึ้นไม่ได้ขาดแคลน — การปรับ HPM (Harga Patokan Mineral ราคาอ้างอิงแร่รายเดือนอย่างเป็นทางการของอินโดนีเซีย) ค่าระวางที่สูงขึ้น และแรงกดดันต้นทุนฝั่งแร่ล้วนแพร่สะพัด แต่ไม่มีปัจจัยใดสะท้อนในราคาซื้อขายจริง เรื่องราวฝั่งต้นทุนไม่ขับเคลื่อนตลาดสปอตจนกว่าโครงสร้างต้นทุนปลายน้ำจะปรับตัวรองรับ

ช่วงที่ 2: จิตวิทยาผู้ขายรีเซ็ต (กลางเมษายน)

จุดเปลี่ยนมาถึงในกลางเดือนเมษายนความคาดหวังต่อการปรับโครงสร้างสูตร HPM ของอินโดนีเซียชัดเจนขึ้น ส่งผลให้ “ต้นทุนขั้นต่ำโดยนัย” ของการผลิต NPI ในอินโดนีเซียสูงขึ้น ราคาประมูลของอินโดนีเซียขยับขึ้น มีรายงานว่าโครงการนิกเกิลแห่งหนึ่งภายในนิคมอุตสาหกรรมขนาดใหญ่ของอินโดนีเซียหยุดเดินไลน์บางส่วน—ผลกระทบต่อผลผลิตจริงมีไม่มาก แต่สัญญาณมีความสำคัญ

แรงกระแทกที่ใหญ่กว่ามาจากกำมะถัน ราคาเพิ่มจาก 725 ดอลลาร์/ตัน เป็น 1,020 ดอลลาร์/ตัน ภายในเดือนเดียว เพิ่มขึ้น 40.7% กดดันความคุ้มค่าทางเศรษฐศาสตร์ของโครงการ HPAL (การชะละลายด้วยกรดแรงดันสูง) รายงานว่า Huafei Nickel-Cobalt—โครงการ HPAL ของ Zhejiang Huayou Cobalt—จะลดกำลังการผลิตราว 50% เพื่อซ่อมบำรุงตั้งแต่ 1 พฤษภาคม ก็เกิดขึ้นจากแรงกดดันเดียวกัน เหตุการณ์เหล่านี้ไม่ได้ทำให้ต้นทุนเงินสดของ NPI สูงขึ้นโดยตรง แต่เปลี่ยนความคาดหวังต่อการไหลของหน่วยนิกเกิลตลอดห่วงโซ่ และส่งผลต่อจิตวิทยาผู้ขาย

สิ่งที่พัฒนาการเหล่านี้ทำได้จริงไม่ใช่การขึ้นราคา แต่คือการหายไปของข้อเสนอราคาถูก ผู้ขายที่เคยยอมระบายของที่ 1,080 หยวนหรือต่ำกว่าต่อจุดนิกเกิลเริ่มถอยกลับ ตรรกะการเสนอราคาขยับจาก “ส่วนลดเทียบค่าเฉลี่ย” เป็น “พรีเมียมเทียบค่าเฉลี่ย” เกณฑ์อ้างอิงอินโดนีเซีย CIF 10–12% ขยับขึ้นเป็น 1,093 หยวนต่อจุดนิกเกิลในสัปดาห์ที่สาม ฟิวเจอร์สสเตนเลสแข็งขึ้น และมาร์จิ้น CRC ฟื้นกลับเข้าใกล้ 3% แต่การยอมรับของผู้ซื้อยังตามไม่ทัน—ราคาเสนอรับของที่ท่าเรือสำหรับเกรด 11.5% ยังเคลียร์เหนือ 1,100 หยวนต่อจุดนิกเกิลได้ยาก

ระยะที่ 3: การพุ่งขึ้นของนิกเกิลทะลุกรอบ (สัปดาห์สุดท้าย)

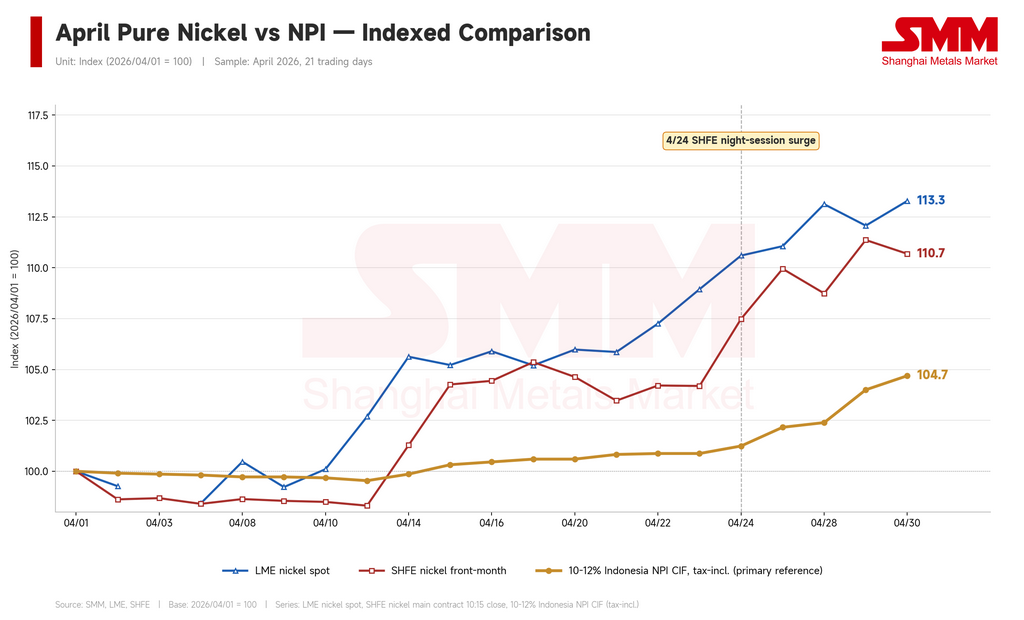

การทะลุกรอบจริงเกิดขึ้นในสัปดาห์สุดท้าย และไม่ได้มาจากอินโดนีเซีย ปัญหาโควตาการทำเหมืองของ WBN (Weda Bay Nickel) เพิ่มปัจจัยฝั่งอุปทานอีกชั้น แต่แรงหลักคือการพุ่งขึ้นของนิกเกิลบริสุทธิ์บนหน้าจอ LME นิกเกิลเพิ่มจาก 17,023 ดอลลาร์/ตัน เป็น 19,284 ดอลลาร์/ตัน ตลอดเดือน (+13.3%) และนิกเกิล SHFE กระโดดจาก 135,700 เป็น 150,200 หยวน/ตัน (19,840 เป็น 21,960 ดอลลาร์, +10.7%) คืนที่สัญญาหลัก SHFE พุ่งจาก 145,900 เป็น 151,100 หยวน/ตัน เกณฑ์อ้างอิง NPI อินโดนีเซีย 10–12% ขยับจาก 1,100 เป็น 1,138 หยวนต่อจุดนิกเกิลภายในเพียง 4 ช่วงการซื้อขาย—เพิ่มเกือบ 4%

การขยับในสัปดาห์สุดท้ายเป็นปฏิกิริยาลูกโซ่จากนิกเกิล LME สเตนเลสขยับตาม: 304/2B ในอู๋ซี (ศูนย์กลางการค้าสเตนเลสสำคัญของจีนตะวันออก) เพิ่มจาก 14,400 เป็น 15,450 หยวน/ตัน (2,105 เป็น 2,259 ดอลลาร์) หรือ +7.3% ประเด็นสำคัญคือสเตนเลสขึ้นเร็วกกว่า NPI—มาร์จิ้น CRC ขยายจาก 1.33% ต้นเดือนเป็นราว 7% สิ้นเดือน การขยายมาร์จิ้นนี้เองที่ทำให้โรงงานยอมรับราคา NPI ที่สูงขึ้น หากไม่มีสิ่งนี้ การทะลุกรอบจะไม่เกิดขึ้น

พรีเมียมเศษเหล็ก-ต่อ-NPI บอกเรื่องเดียวกันจากอีกมุม พรีเมียมต้นเดือนที่ 71.12 หยวนต่อจุดนิกเกิลหดเหลือ 25.71 หยวน (3.76 ดอลลาร์) ช่วงกลางถึงปลายเมษายน—หมายความว่าเศษเหล็กขึ้นเร็วกกว่า NPI เพราะเศษเหล็กก็อิงนิกเกิลบริสุทธิ์เช่นกัน เมื่อความเสียเปรียบด้านต้นทุนสัมพัทธ์ของ NPI ถูกลบออก โรงงานจึงกลับไปใช้วัตถุดิบ NPI ได้ง่ายขึ้น การคุมเข้มของจีนต่อการออกใบกำกับภาษีมูลค่าเพิ่ม (VAT) สำหรับการจัดซื้อเศษเหล็กก็ช่วยผลักในทิศทางเดียวกัน

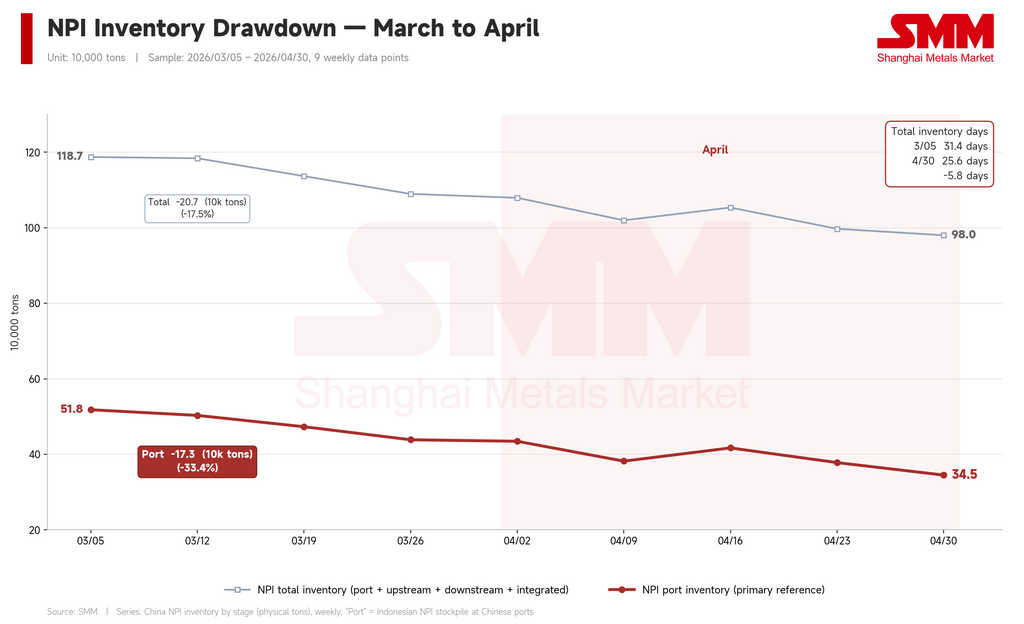

ข้อมูลสต็อกยืนยันการสลับช่องทาง สต็อก NPI ที่ท่าเรือจีนลดจาก 435,000 ตัน เหลือ 345,000 ตัน ตลอดเดือน—ลดลง 90,000 ตัน หรือ 20.6% สต็อกรวมลดจาก 1.08 ล้านตัน เหลือ 980,000 ตัน จำนวนวันคุ้มครองสต็อกหดจาก 28.3 เป็น 25.6 นี่เป็นการเติมสต็อกแบบ “รับของเข้ามาเอง” —โรงงานดูดซับวัสดุที่ท่าเรืออย่างรวดเร็วเมื่อราคาสัมพัทธ์พลิก และช่องทางเศษเหล็กแคบลง

ในสองวันซื้อขายสุดท้ายของเดือน NPI ขึ้นเร็วกกว่าเศษเหล็ก ทำให้พรีเมียมกลับมาเปิดที่ 46–53 หยวนต่อจุดนิกเกิล หากช่องว่างนี้ยังขยายต่อในเดือนพฤษภาคม การแข่งขันจากเศษเหล็กอาจกลับมาอย่างรวดเร็ว

ส่วนต่างเกรดกว้างขึ้น—แต่ไม่ใช่ในจุดที่คาด

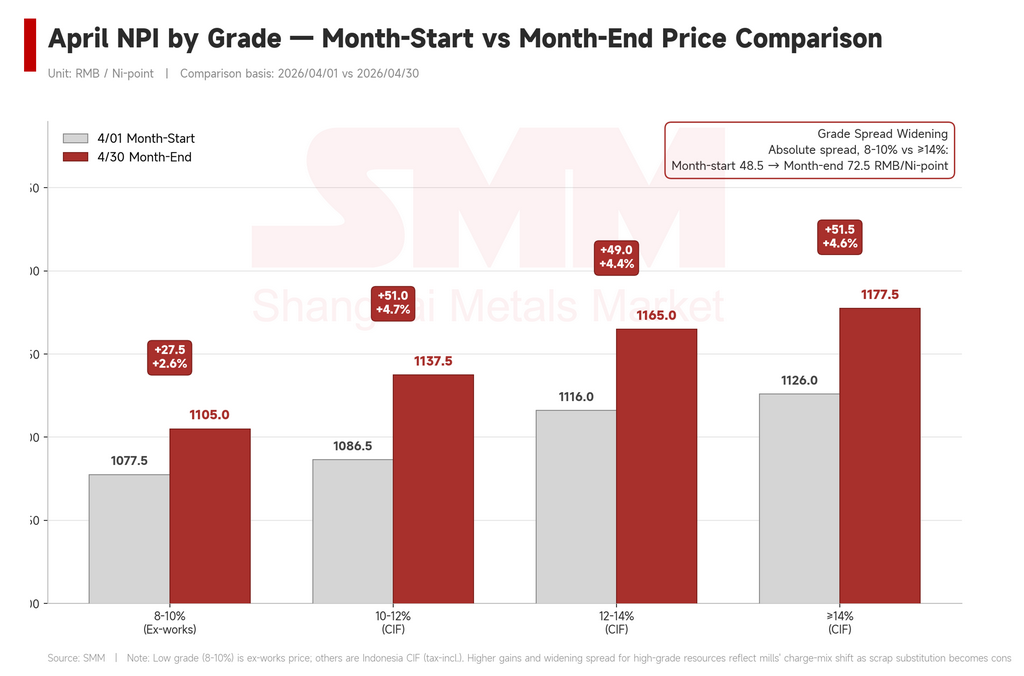

การเพิ่มขึ้นของเดือนเมษายนกระจายไม่เท่ากันตามเกรด NPI ในประเทศเกรด 8–10% ราคา ex-works เพิ่ม 2.6% (จาก 1,077.5 เป็น 1,105 หยวนต่อจุดนิกเกิล) เกณฑ์อ้างอิงอินโดนีเซีย CIF สำหรับ 10–12%, 12–14% และ ≥14% เพิ่มทั้งหมดราว 4.4% ถึง 4.7%—ประมาณสองเท่าของวัสดุเกรดต่ำในประเทศ

ส่วนต่างแบบมูลค่าสัมบูรณ์ระหว่าง 8–10% ในประเทศกับ ≥14% จากอินโดนีเซียกว้างขึ้นจาก 48.5 เป็น 72.5 หยวนต่อจุดนิกเกิล (7.09 เป็น 10.60 ดอลลาร์) กลไกคือภายใต้แรงกดดันการทดแทนด้วยเศษเหล็ก โรงงานปรับสัดส่วนวัตถุดิบไปทางวัสดุอินโดนีเซียเกรดสูงมากขึ้น ซึ่งมีประสิทธิภาพกว่าในการทำให้ถึงเป้าหมายปริมาณนิกเกิล วัสดุเกรดต่ำในประเทศจึงถูกลดบทบาทลง

อย่างไรก็ดี ภายในเกรดของอินโดนีเซียเองไม่เห็นผู้นำชัดเจน พรีเมียมของ 12–14% เหนือ 10–12% กลับหดเล็กน้อย (จาก 29.5 เป็น 27.5 หยวน) ส่วนพรีเมียมของ ≥14% ทรงตัวโดยรวม (39.5 เป็น 40 หยวน) การกว้างขึ้นชั่วคราวช่วงกลางเดือน—จุดสูงสุดที่ 33 และ 42.5 ตามลำดับ—ชี้ถึงความตึงตัวเชิงโครงสร้างของเกรดสูง แต่การพุ่งขึ้นแบบกว้างช่วงปลายเดือนลบพรีเมียมเหล่านั้นอย่างรวดเร็ว

ดังนั้น เรื่องส่วนต่างเกรดของเดือนเมษายนจริง ๆ คือความแตกต่างระหว่าง “ในประเทศ” กับ “อินโดนีเซีย” ไม่ใช่ความแตกต่างระหว่างเกรดภายในอินโดนีเซีย รูปแบบความแข็งแกร่งแบบกว้างในเกรดต่าง ๆ ของอินโดนีเซีย CIF ที่ซ้อนทับอยู่ ในอดีตมักหมายถึงการขึ้นแรงตามด้วยการย่อตัวที่เปราะบาง

พฤษภาคม: ตัวแปรภายนอก 3 ข้อ ไม่ใช่ตัวแปรอินโดนีเซีย

เรื่องเล่าจากอินโดนีเซียจะยังดำเนินต่อในเดือนพฤษภาคม HPM, WBN, กำมะถัน, การซ่อมบำรุงของ Huafei—ทั้งหมดจะวนอยู่ในกระแสข่าวและให้แรงพยุงต้นทุนส่วนเพิ่ม แต่ทิศทางราคาของ NPI จะถูกกำหนดโดยตัวแปรภายนอก 3 ข้อ

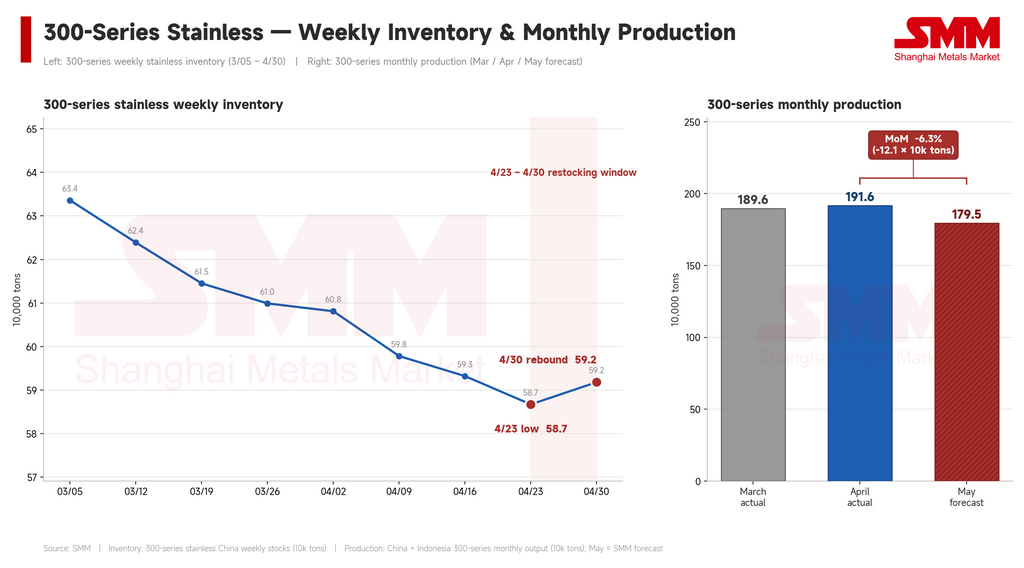

ข้อแรกคือสเตนเลส ความสามารถของ NPI ในการขึ้นต่อขึ้นอยู่ทั้งหมดกับว่าสเตนเลสรักษาราคาได้หรือไม่ และมาร์จิ้นโรงงานยังสูงอยู่หรือไม่ การขยายมาร์จิ้น CRC จาก 1.33% เป็น 7% คือฐานของการขึ้นช่วงปลายเมษายน สัญญาณเตือนสองข้อเริ่มเห็นแล้ว: สต็อกสเตนเลสซีรีส์ 300 เพิ่มเล็กน้อยจากจุดต่ำรายเดือน 587,000 ตัน เป็น 592,000 ตัน ก่อนวันหยุดแรงงาน 1 พฤษภาคม สะท้อนว่าอุปสงค์เริ่มตามการเติมสต็อกต้นน้ำไม่ทัน; และ SMM คาดการณ์การผลิตซีรีส์ 300 ในจีนและอินโดนีเซียเดือนพฤษภาคมที่ 1.795 ล้านตัน ลดลง 121,000 ตัน หรือ 6.3% จาก 1.916 ล้านตันในเดือนเมษายน ตลาดสเตนเลสที่อ่อนลงพร้อมมาร์จิ้นหด จะบั่นทอนความสามารถของโรงงานในการจ่ายแพงขึ้นเพื่อวัตถุดิบทันที นี่คือตัวแปรที่อ่อนไหวที่สุดในระบบ

ข้อที่สองคือพรีเมียม NPI-เศษเหล็ก เมื่อการพุ่งขึ้นปลายเดือนดันกลับไปที่ 53 หยวนต่อจุดนิกเกิล การผ่อนคลายการคุมเข้มใบกำกับ VAT หรือการกลับมาหมุนเวียนเศษเหล็กตามปกติ จะทำให้โรงงานเพิ่มสัดส่วนเศษเหล็กอีกครั้ง—และแรงหนุนอุปสงค์ต่อ NPI จะอ่อนลงตามไปด้วย

ข้อที่สามคือนิกเกิลบริสุทธิ์เอง NPI ตามฟิวเจอร์สนิกเกิลด้วยความล่าช้า; เมื่อราคาบนหน้าจอย่อตัว NPI จะเสียโมเมนตัมเร็ว การซื้อขายที่ 1,150 หยวนต่อจุดนิกเกิลพึ่งพาอย่างมากว่านิกเกิล SHFE ต้องทรงตัวใกล้ 150,000 หยวน/ตัน หากสัญญาย่อลงไปแถว 140,000 หยวน/ตันหรือต่ำกว่า ฐานสำหรับการซื้อขายที่ระดับ NPI ปัจจุบันจะอ่อนลง

กรณีฐาน: เดือนพฤษภาคม NPI เคลื่อนไหวในกรอบ 1,130–1,170 หยวนต่อจุดนิกเกิล (165–171 ดอลลาร์) แต่กรอบนี้เปราะบาง การเติมสต็อกก่อนวันหยุดและ “เสียงรบกวน” จากอินโดนีเซียที่ยังไม่คลี่คลายให้แรงพยุงระยะสั้น แต่การคาดการณ์ว่าการผลิตสเตนเลสลดลงรายเดือน 121,000 ตัน ทำให้ฐานอุปสงค์ของ NPI ราคาแพงอ่อนลง สเตนเลสปลายน้ำมีพื้นที่จำกัดสำหรับการขยายมาร์จิ้นต่อ และนิกเกิลบริสุทธิ์มีอัพไซด์เพิ่มเติมจำกัด ความเสี่ยงด้านบวก: ฟิวเจอร์สและราคาจริงของสเตนเลสแข็งขึ้นพร้อมกัน ขณะที่การคุมเข้มเศษเหล็กยังตึง ความเสี่ยงด้านลบ: ราคาสเตนเลสย่อตัว นิกเกิลบริสุทธิ์ถอย และเศษเหล็กกลับมาได้เปรียบด้านต้นทุนพร้อมกัน

สรุป

NPI ปิดเดือนเมษายนที่ 1,138 หยวนต่อจุดนิกเกิล โดยระดับธุรกรรมขยับจาก 1,070–1,090 ไปเป็น 1,130–1,150 การขยับรวมถือว่าปานกลาง แต่ทั้งสามระยะมีแรงขับต่างกัน: การแข่งขันจากเศษเหล็กกดราคาในครึ่งแรก; HPM และการประมูลอินโดนีเซียรีเซ็ตจิตวิทยาผู้ขายช่วงกลางเดือน; WBN, กำมะถัน และ Huafei ทำให้เรื่องเล่าฝั่งอุปทานคมขึ้นช่วงปลาย; และการพุ่งขึ้นของนิกเกิลบริสุทธิ์เป็นตัวขับการทะลุกรอบในสัปดาห์สุดท้ายผ่านปลายน้ำ

ปัจจัยต้นทุนของอินโดนีเซีย—การปรับ HPM, เกรดแร่, ราคาสารเคมี—เป็นเงื่อนไขจำเป็นสำหรับการยกระดับ “ศูนย์กลางราคา” ของ NPI อย่างยั่งยืน แต่ไม่เพียงพอ ว่า NPI จะขึ้นหรือไม่ ขึ้นได้ไกลแค่ไหน และเสถียรเพียงใด ขึ้นอยู่มากขึ้นกับตัวแปรภายนอกสองข้อ: ฟิวเจอร์สนิกเกิลบริสุทธิ์ และราคาสเตนเลสปลายน้ำ นี่คือคุณลักษณะเชิงโครงสร้างของสินค้ากลางน้ำที่การผลิตกระจุกในอินโดนีเซีย แต่พลังการกำหนดราคากระจายอยู่ในโรงงานสเตนเลสจีนและตลาดฟิวเจอร์สเอเชีย ไม่ใช่ลักษณะของการเคลื่อนไหวตลาดในเดือนใดเดือนหนึ่ง หากจะติดตามเดือนพฤษภาคมจากจุดนี้ ให้จับตาสองตัวแปรนั้น

เขียนโดย Bruce Chew

นักวิเคราะห์นิกเกิลและสเตนเลส, Shanghai Metals Market

อีเมล: bruce.chew@metal.com

โทร: +601167087088