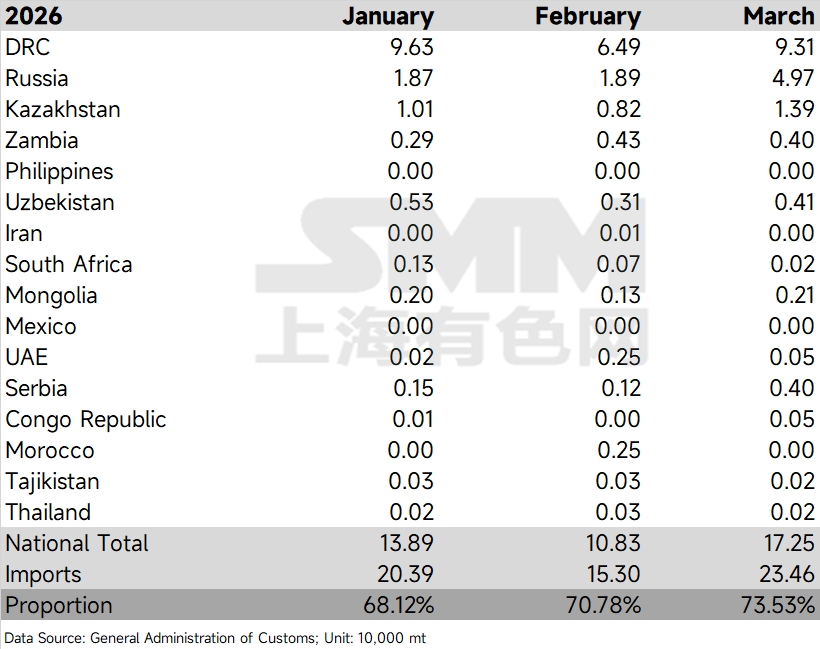

สัดส่วนทองแดงแคโทด EQ ในการนำเข้ายังคงขยายตัวต่อเนื่องในไตรมาส 1 ปี 2026 หลังจากมีสัดส่วน 68.12% และ 70.78% ในเดือนมกราคมและกุมภาพันธ์ตามลำดับ สัดส่วน EQ ปรับเพิ่มขึ้นเป็น 73.53% ในเดือนมีนาคม จากกราฟตามฤดูกาลปี 2022-2026 เดือนมีนาคมมักเป็นจุดสูงสุดประจำปีของสัดส่วน EQ ตัวเลข 73.53% ในปีนี้ไม่เพียงสูงกว่าช่วงเดียวกันของปี 2024 และ 2025 แต่ยังยืนยันว่าภายใต้สถานการณ์อัตราส่วนราคา SHFE/LME ที่กลับหัวและหน้าต่างนำเข้าที่ถูกกดดัน แหล่ง EQ ได้ตอกย้ำสถานะ "กำลังหลัก" ของการนำเข้าทองแดงแคโทดของจีนมากยิ่งขึ้น

ด้านอุปทาน ปรากฏการณ์ "การเบี่ยงเบนแหล่งแอฟริกา" ที่เคยกล่าวถึงก่อนหน้านี้ได้รับการยืนยันจากข้อมูลเดือนมีนาคม เมื่อสหรัฐฯ เพิ่มการสะสมทรัพยากรทองแดงแคโทดทั่วโลก การเปลี่ยนแปลงของกระแสแหล่งแอฟริกายังคงน่าจับตา โดยยกตัวอย่าง DRC อุปทานเดือนมีนาคมฟื้นตัวจาก 64,900 ตันในเดือนกุมภาพันธ์เป็น 93,100 ตัน แต่ยังต่ำกว่าระดับเดือนมกราคม สะท้อนว่าแม้แหล่งแอฟริกาที่เคยได้รับผลกระทบจากโลจิสติกส์และปัจจัยอื่นจะฟื้นตัวบางส่วน แต่ภายใต้บริบทการจัดสรรทรัพยากรโลกใหม่และการเบี่ยงเบนสัญญาระยะยาวโดยบริษัทข้ามชาติขนาดใหญ่ พื้นที่เพิ่มเติมของทองแดงแคโทด DRC ที่ไหลเข้าจีนถูกจำกัด และส่วนต่างราคาระหว่างทองแดง EQ กับทองแดงจดทะเบียนยังคงแคบลง

ต่างจากสถานการณ์อุปทานแหล่งแอฟริกา แหล่งรัสเซียและคาซัคสถานเติบโตอย่างมีนัยสำคัญในเดือนมีนาคม โดยทำลายแนวโน้มการนำเข้ารายเดือนที่ค่อนข้างคงที่ก่อนหน้านี้ การนำเข้าทองแดงแคโทดจากรัสเซียเพิ่มขึ้นเป็น 49,700 ตันในเดือนมีนาคม เพิ่มขึ้นอย่างเห็นได้ชัดเมื่อเทียบรายเดือน ขณะที่คาซัคสถานเพิ่มเป็น 13,900 ตัน ทรัพยากร EQ เพิ่มเติมเหล่านี้ช่วยเติมเต็มช่องว่างจากแหล่งแอฟริกาที่ถูกจำกัด

เมื่อพิจารณาว่าปัญหาอุปทานกำมะถันและขีดความสามารถในการขนส่งในแอฟริกายังไม่ได้รับการแก้ไขอย่างสมบูรณ์ คาดว่าการไหลเพิ่มเติมของทองแดง SX-EW จากแอฟริกาเข้าสู่จีนจะยังคงจำกัดในระยะข้างหน้า อย่างไรก็ตาม เมื่อพิจารณาว่าการนำเข้าโดยรวมมีจำกัด สัดส่วนการนำเข้าทองแดง EQ คาดว่าจะยังคงอยู่ในระดับสูง