เมื่อไม่นานมานี้ บริษัทจดทะเบียนรายใหญ่ในอุตสาหกรรมโซลาร์เซลล์ (PV) ได้ทยอยเปิดเผยรายงานประจำปี 2025 จากข้อมูลรายงานประจำปีที่เปิดเผยต่อสาธารณะเหล่านี้ สรุปภาพรวมเส้นทางการดำเนินงานและแนวโน้มการพัฒนาของอุตสาหกรรมได้ดังนี้:

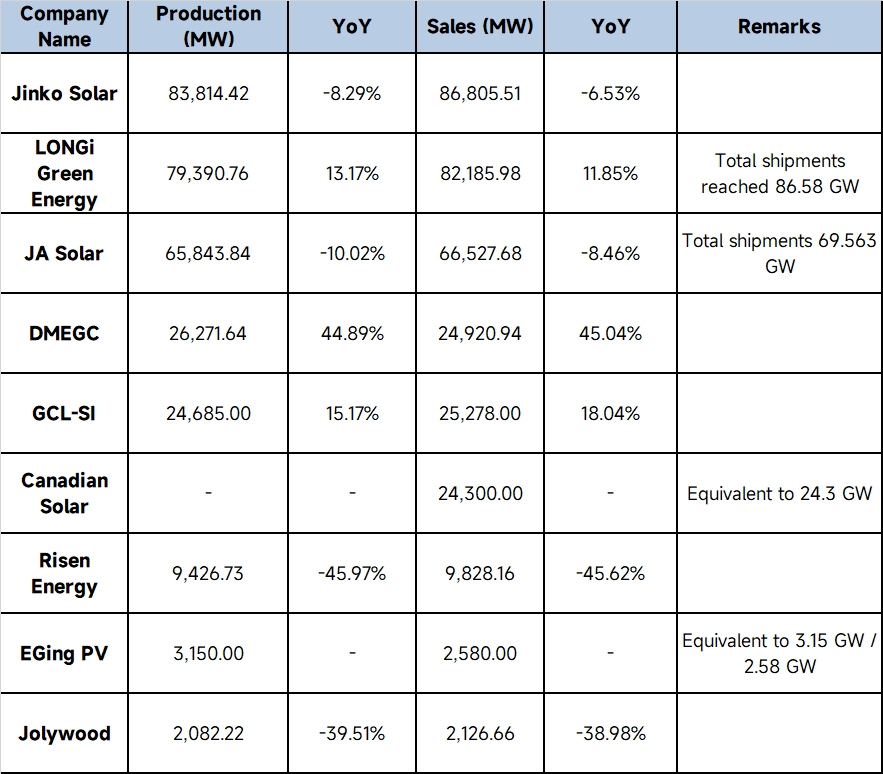

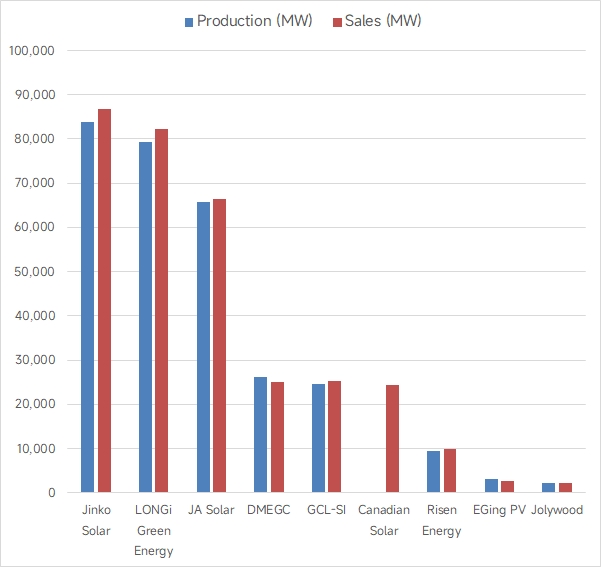

แหล่งที่มา: รายงานประจำปีของแต่ละบริษัท, 2025

ในปี 2025 หลังช่วงการขยายตัวอย่างรวดเร็ว บริษัทผู้ผลิตโมดูล PV ของจีนได้เข้าสู่ช่วงหัวเลี้ยวหัวต่อของการปรับฐานเชิงลึกและการเปลี่ยนผ่านเชิงกลยุทธ์

I. การพัฒนาโดยรวม

1 อุปสงค์-อุปทานไม่สอดคล้องและความสามารถทำกำไรถูกกดดัน: อุตสาหกรรมเผชิญภาวะกำลังการผลิตส่วนเกินรุนแรง ความไม่สมดุลของอุปสงค์-อุปทานเป็นวัฏจักร และการแข่งขันราคาต่ำอย่างดุเดือดจากภาวะ “อินโวลูชัน” ซ้ำเติมด้วยความผันผวนของราคาวัตถุดิบ เช่น โพลีซิลิคอนและซิลเวอร์เพสต์ ซึ่งบีบอัตรากำไรตลอดห่วงโซ่อุตสาหกรรมอย่างหนัก บริษัทชั้นนำส่วนใหญ่ รวมถึง Jinko Solar, LONGi Green Energy, JA Solar Technology, Jolywood และ Yijing Solar มีรายได้จากการดำเนินงานลดลงพร้อมผลขาดทุนอย่างมีนัยสำคัญ

2 ความแตกต่างชัดเจน โดยบางบริษัททำกำไรสวนวัฏจักรได้: ท่ามกลางแรงกดดันทั้งอุตสาหกรรม มีบริษัทส่วนน้อยที่ทำกำไรสวนกระแสผ่านกลยุทธ์ที่แตกต่างหรือธุรกิจที่หลากหลาย ตัวอย่างเช่น DMEGC ทำให้ทั้งรายได้และกำไรสุทธิเพิ่มขึ้นจากผลิตภัณฑ์ที่แตกต่าง (โมดูลสีดำล้วน ระบบเรือนกระจก ฯลฯ) และการผสานซัพพลายเชนเชิงรุก; Canadian Solar Inc. อาศัยธุรกิจระบบกักเก็บพลังงานที่เติบโตอย่างรวดเร็ว สร้างผลกำไรโดดเด่น โดยกำไรสุทธิแตะ 1.016 พันล้านหยวน

3 ภูมิทัศน์ตลาดขยับออกนอกประเทศ โดยตลาดเกิดใหม่เป็นเครื่องยนต์การเติบโต: ตลาดจีนชะลอตัวอย่างเห็นได้ชัดในด้านการเติบโตของการติดตั้ง เนื่องจากคอขวดการรองรับของโครงข่ายไฟฟ้าและการปรับนโยบาย เมื่อเผชิญอุปสรรคทางการค้าและความไม่แน่นอนด้านนโยบายในตลาดดั้งเดิม เช่น ยุโรปและสหรัฐฯ บริษัทจีนเร่งขยายสู่ตลาดเกิดใหม่ ได้แก่ ตะวันออกกลาง แอฟริกา ละตินอเมริกา และเอเชียตะวันออกเฉียงใต้ ซึ่งความต้องการ PV ที่เติบโตเร็วกลายเป็นแรงขับสำคัญในการหนุนการส่งออกโมดูลของจีน

4 การเปลี่ยนผ่านเชิงกลยุทธ์และการย้ายกำลังการผลิตสู่ต่างประเทศ: ตรรกะการพัฒนาของบริษัทเปลี่ยนจาก “แข่งด้วยขนาดและราคา” ไปสู่ “แข่งด้วยเทคโนโลยี คุณภาพ และมูลค่า” อย่างรอบด้าน เพื่อรับมือกำแพงการค้าระหว่างประเทศที่สูงขึ้น (เช่น การไต่สวนตอบโต้การทุ่มตลาดและการอุดหนุน กฎหมาย UFLPA ของสหรัฐฯ และข้อกำหนดการผลิตในประเทศของตะวันออกกลาง) บริษัท PV เร่งการย้ายฐานใกล้ตลาดหรือการทำให้ซัพพลายเชนสำคัญเป็นท้องถิ่น และเร่งสร้างกำลังการผลิตในต่างประเทศ

II. แนวโน้มการพัฒนาปัจจุบันของโมดูล PV

เพื่อตอบสนองต่อวัฏจักรอุตสาหกรรมและการเปลี่ยนแปลงของความต้องการปลายทาง เทคโนโลยีและการพัฒนาตลาดของโมดูล PV ในระยะนี้มีแนวโน้มเด่นดังต่อไปนี้:

ประการแรก เทคโนโลยี N-type ครองตลาดเต็มรูปแบบ โดยเซลล์แทนดัมเพอรอฟสไกต์เป็นจุดโฟกัส R&D: เซลล์ P-type (PERC) ได้ออกจากตลาดกระแสหลักไปเป็นส่วนใหญ่ และถูกแทนที่ด้วยเทคโนโลยี N-type อย่างสมบูรณ์ โดย TOPCon ครองความเป็นผู้นำแบบเด็ดขาด และประสิทธิภาพการผลิตจำนวนมากทำสถิติทะลุผ่านอย่างต่อเนื่อง ขณะเดียวกัน เทคโนโลยี HJT (เฮเทอโรจังก์ชัน) และ BC (แบ็กคอนแท็กต์) ก็เร่งสู่การผลิตจำนวนมากในระดับอุตสาหกรรม เข้าครองตลาดระดับไฮเอนด์ด้วยข้อได้เปรียบ เช่น ประสิทธิภาพการแปลงสูง ค่าบิไฟเชียลสูง และความสวยงาม สำหรับเทคโนโลยีแนวหน้ารุ่นถัดไป เซลล์แทนดัมซิลิคอนผลึก-เพอรอฟสไกต์เป็นจุดโฟกัส R&D ของบริษัทหลัก โดยประสิทธิภาพการแปลงในห้องปฏิบัติการทำสถิติโลกใหม่บ่อยครั้ง (เช่น Jinko เกิน 34.76% และ LONGi เกิน 35.1%) ชี้ทิศทางสู่การทะลุข้อจำกัดประสิทธิภาพของซิลิคอนผลึก

ประการที่สอง “ลดการใช้เงิน” และ “ทำเวเฟอร์ให้บางลง” เป็นแกนหลักของการลดต้นทุนและเพิ่มประสิทธิภาพ: จากการพุ่งขึ้นอย่างมากของราคาเงิน ซิลเวอร์เพสต์กลายเป็นต้นทุนรายการใหญ่ที่สุดของโมดูลเซลล์ และ “ลดการใช้เงิน” หรือ “เลิกใช้เงิน” กลายเป็นฉันทามติหลักของอุตสาหกรรมในการลดต้นทุน บริษัทต่าง ๆ นำเทคโนโลยี 0BB (zero busbar) ซิลเวอร์โค้ตคอปเปอร์เพสต์ และแม้แต่การชุบไฟฟ้าทองแดงล้วน รวมถึงเทคโนโลยีเมทัลไลเซชันรูปแบบใหม่อื่น ๆ มาใช้กันอย่างแพร่หลาย เพื่อลดการใช้เงินอย่างมีนัยสำคัญ นอกจากนี้ แนวโน้มการทำให้เวเฟอร์ซิลิคอนบางลงอย่างต่อเนื่องเป็นทิศทางสำคัญในการลดการใช้ซิลิคอนและต้นทุนการผลิต

ประการที่สาม ฉากทัศน์การใช้งานถูกแบ่งย่อยมากขึ้น โดยผลิตภัณฑ์มุ่งสู่การปรับแต่งและความแตกต่าง: โมดูลมาตรฐานแบบเดียวไม่สามารถตอบโจทย์ความต้องการตลาดได้อีกต่อไป บริษัทจึงเปิดตัวผลิตภัณฑ์แบบปรับแต่งที่สอดรับกับแต่ละฉากทัศน์อย่างลึกซึ้ง ตัวอย่างเช่น:

- “โมดูล PV สำหรับนอกชายฝั่ง” สำหรับสภาพแวดล้อมละอองเกลือสูงและลม-คลื่นแรงในพื้นที่ทะเล/พื้นที่น้ำขึ้นน้ำลง

- “โมดูลต้านการสะสมฝุ่นและทนทราย” สำหรับทะเลทราย-โกบี-พื้นที่รกร้าง และภูมิภาคร้อน แห้ง และมีทรายมาก

- “โมดูลลดแสงสะท้อน” สำหรับพื้นที่ไวต่อแสง เช่น สนามบินและทางหลวง

- “โมดูลสีดำล้วน”, “โมดูลสี”, “โซลาร์ระเบียง” และ “โมดูลน้ำหนักเบา” สำหรับโซลาร์บนหลังคาแบบกระจายศูนย์และโซลาร์ผสานอาคาร (BIPV)

ประการที่สี่ “การบูรณาการ PV+ESS” กลายเป็นเส้นทางที่หลีกเลี่ยงไม่ได้: เมื่อสัดส่วนการเชื่อมต่อโครงข่ายของพลังงานใหม่เพิ่มขึ้น การแก้ปัญหาความไม่ต่อเนื่องและความผันผวนของการผลิตไฟฟ้า PV กลายเป็นความต้องการจำเป็น และตลาดกักเก็บพลังงานกำลังเปลี่ยนจาก “การจัดสรรกักเก็บพลังงานแบบบังคับ” ไปสู่ “การจัดสรรกักเก็บพลังงานแบบสมัครใจที่ขับเคลื่อนด้วยเศรษฐศาสตร์” บริษัทโมดูลเร่งเปลี่ยนผ่านสู่ “ผู้ให้บริการโซลูชันระบบพลังงานสีเขียวแบบบูรณาการ” เพิ่มเสถียรภาพโครงข่ายและผลตอบแทนโครงการผ่านการบูรณาการ PV+ESS (ครอบคลุมโครงการภาคพื้นดินขนาดใหญ่ เชิงพาณิชย์และอุตสาหกรรม และ ESS ครัวเรือน) ประการที่ห้า ข้อกำหนดสีเขียวคาร์บอนต่ำและ ESG ที่เข้มงวดขึ้น: เมื่อเผชิญกลไกจำกัดคาร์บอนระดับโลก (เช่น EU CBAM) รอยเท้าคาร์บอนต่ำของโมดูลได้กลายเป็นเกณฑ์สำคัญในการเข้าถึงตลาด บริษัทลดการปล่อยคาร์บอนตลอดวัฏจักรชีวิตของผลิตภัณฑ์อย่างมีนัยสำคัญ ด้วยการใช้กรอบคอมโพสิต/กรอบเหล็กแทนกรอบอลูมิเนียมแบบดั้งเดิม การใช้โพลีซิลิคอนทุติยภูมิและเทคโนโลยีรีไซเคิลโมดูลปลดระวาง และการสร้างคูเมืองซัพพลายเชนสีเขียว

![[SMM PV] การพัฒนาที่หลากหลาย: ก้าวเข้าสู่ห่วงโซ่อุปทานของบริษัท PCB ชั้นนำของจีนเป็นครั้งแรก](https://imgqn.smm.cn/usercenter/XoZQc20251217171737.jpg)

![[พลังงานแสงอาทิตย์: อินเดียปฏิเสธการขยายเวลาแบบครอบคลุมสำหรับกำหนดเส้นตาย ALMM-II ด้านเซลล์แสงอาทิตย์]](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)

![ราคาสปอตโพลีซิลิคอนอ่อนตัว ราคาสูงในช่วงทรายชั้นกลางปรับลดลงเล็กน้อย [บันทึกการประชุมเช้า SMM ซิลิคอนโซลาร์เซลล์]](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)