ในฐานะ "สมอ" ของห่วงโซ่อุปทานแม่เหล็กถาวรแรร์เอิร์ธระดับโลก ข้อมูลการส่งออกของจีนไม่ได้เป็นเพียงภาพสะท้อนของกระแสการค้า แต่ยังเป็นบารอมิเตอร์ของการแข่งขันระหว่างมหาอำนาจ เมื่อมองย้อนกลับไปในช่วงปี 2022-2025 ความผันผวนของปริมาณการส่งออกรวมและการเปลี่ยนแปลงของจุดหมายปลายทางในแต่ละภูมิภาค สะท้อนภูมิทัศน์การเมืองระหว่างประเทศได้อย่างแม่นยำ ตั้งแต่ "การแยกตัวของห่วงโซ่อุปทาน" ไปจนถึง "มาตรการตอบโต้ด้วยการควบคุมการส่งออก" ณ ปัจจุบันปี 2026 เมื่อภูมิทัศน์ทางภูมิรัฐศาสตร์กำลังปรับเปลี่ยนอีกครั้ง เรากำลังก้าวเข้าสู่วัฏจักรใหม่ของการส่งออก

ทบทวนข้อมูลการส่งออกปี 2022-2025: จากการเร่งตัวสู่การชะลอตัวอย่างกะทันหัน

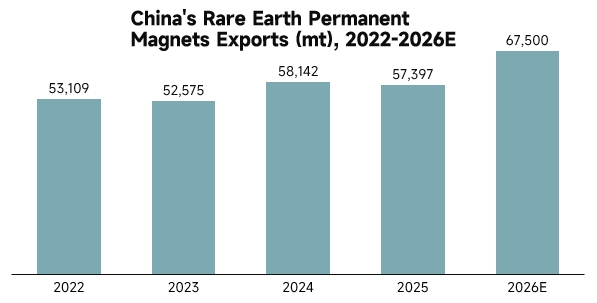

ตลอดสี่ปีที่ผ่านมา ปริมาณการส่งออกแม่เหล็กถาวรแรร์เอิร์ธรวมของจีนแสดงแนวโน้มที่ซับซ้อนของ "ลดลง เพิ่มขึ้น แล้วชนเพดานนโยบาย"

ในปี 2022 ขณะที่ห่วงโซ่อุปทานโลกยังอยู่ในช่วงฟื้นตัวหลังการระบาดใหญ่ ปริมาณการส่งออกรวมยังคงอยู่ในระดับค่อนข้างสูงที่ 53,109 ตัน เมื่อเข้าสู่ปี 2023 ภายใต้อิทธิพลของยุทธศาสตร์ "ลดความเสี่ยง" ของยุโรปและอเมริกา ปริมาณการส่งออกรวมลดลงเล็กน้อยเหลือ 52,575 ตัน แต่การเปลี่ยนแปลงเชิงโครงสร้างได้เกิดขึ้นแล้ว: ยุโรปในฐานะแนวหน้าของห่วงโซ่อุปทานทดแทน มีการนำเข้าพุ่งสูงถึง 26,995 ตัน แสดงให้เห็นความต้องการสะสมสต๊อกอย่างแข็งแกร่ง ขณะเดียวกัน การนำเข้าของสหรัฐฯ ยังคงอยู่ที่ 7,308 ตัน สะท้อนการพึ่งพาวัสดุแม่เหล็กจากจีนอย่างหลีกเลี่ยงไม่ได้ของภาคการผลิตระดับสูง

ปี 2024 เป็นจุดเปลี่ยนสำคัญ ด้วยแรงขับเคลื่อนจากผลการบูรณาการของกลุ่มแรร์เอิร์ธแห่งประเทศจีนและการฟื้นตัวของอุปสงค์ต่างประเทศ ปริมาณการส่งออกรวมทั้งปีพุ่งขึ้นสู่จุดสูงสุดที่ 58,142 ตัน เยอรมนีด้วยการนำเข้า 9,915 ตัน กลายเป็นเครื่องยนต์หลักของตลาดยุโรป และการนำเข้าของสหรัฐฯ ก็เพิ่มขึ้นเป็น 7,446 ตัน อย่างไรก็ตาม ความเฟื่องฟูนี้ถูกเบรกอย่างกะทันหันในปี 2025 จากผลกระทบของมาตรการควบคุมการส่งออกแรร์เอิร์ธหนักและปานกลางของจีนในเดือนเมษายน เช่น ดิสโพรเซียมและเทอร์เบียม ปริมาณการส่งออกรวมทั้งปีลดลงเหลือ 57,397 ตัน ที่น่าสังเกตคือ การนำเข้าของตลาดสหรัฐฯ ร่วงลงเหลือ 5,933 ตัน หดตัวอย่างมากเมื่อเทียบกับปีก่อน สะท้อนผลกระทบโดยตรงของระบบใบอนุญาตส่งออกที่ปิดกั้นกระแสการค้า

บทบาทชี้ขาดของความสัมพันธ์จีน-สหรัฐฯ: จากสงครามการค้าสู่ระบบใบอนุญาต

ในมหาบรรยายของความสัมพันธ์จีน-สหรัฐฯ แม่เหล็กถาวรแรร์เอิร์ธได้ก้าวข้ามคุณลักษณะของสินค้าโภคภัณฑ์ไปนานแล้ว กลายเป็นไพ่ตายหลักในสงครามเทคโนโลยีและความมั่นคงแห่งชาติระหว่างปี 2022 ถึง 2024 แม้สหรัฐฯ จะผลักดันยุทธศาสตร์ "รั้วสูง สนามเล็ก" เพื่อลดการพึ่งพาจีนในภาคส่วนต่างๆ เช่น รถยนต์ไฟฟ้าและพลังงานลม แต่ความต้องการที่แข็งแกร่งของแม่เหล็ก NdFeB ประสิทธิภาพสูงในอุปกรณ์ด้านกลาโหม เช่น เครื่องบินขับไล่ F-35 และเรือดำน้ำชั้นเวอร์จิเนีย ทำให้การนำเข้าของสหรัฐฯ ยังคงอยู่ที่ระดับ "เส้นชีวิต" 6,000-7,000 ตัน

อย่างไรก็ตาม การเปลี่ยนแปลงนโยบายในปี 2025 ได้ทำลายสมดุลนี้ การบังคับใช้มาตรการควบคุมการส่งออกของจีนไม่ใช่การห้ามแบบเหมารวม แต่เป็น "เขตอำนาจศาลแขนยาว" ที่แม่นยำ สำหรับวัสดุแม่เหล็กประสิทธิภาพสูงที่ใช้ได้ทั้งพลเรือนและทหาร กระบวนการอนุมัติที่ยืดเยื้อส่งผลโดยตรงให้การนำเข้าของสหรัฐฯ ลดลงอย่างฮวบฮาบ ข้อมูลแสดงให้เห็นว่าการนำเข้าของสหรัฐฯ ที่ลดลงในปี 2025 ไม่ได้เกิดจากความต้องการที่หายไป แต่เป็นความไม่สอดคล้องของอุปทานที่เกิดจากอุปสรรคทางการค้า "การลดลงแบบถูกบังคับจากต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้น" ได้กลายเป็นบรรทัดฐานใหม่ในการค้าแร่หายากระหว่างจีน-สหรัฐฯ

ความแตกต่างในตลาดยุโรปและบทบาท "ผู้กอบกู้เพียงลำพัง" ของเยอรมนี

ต่างจากความผันผวนรุนแรงในสหรัฐฯ ตลาดยุโรปแสดงให้เห็นความเป็นเอกภาพที่ขัดแย้งกัน ในปี 2023 การนำเข้าโดยรวมของยุโรปที่พุ่งสูงขึ้นมาจากความจำเป็นเร่งด่วนในการสร้างห่วงโซ่อุปทานพลังงานสีเขียวที่เป็นอิสระหลังจากแยกตัวจากพลังงานรัสเซีย แต่ในปี 2025 ได้รับผลกระทบจากแรงบีบสองด้านทั้งเศรษฐกิจมหภาคที่อ่อนแอและความตื่นตระหนกจากมาตรการควบคุมการส่งออก การนำเข้าโดยรวมของยุโรปลดลงเหลือ 20,565 ตัน

ที่น่าสังเกตคือ ตลาดเยอรมนีเดินในเส้นทางที่เป็นอิสระ ในปี 2025 การนำเข้าของเยอรมนีสวนกระแสเติบโตขึ้นเป็น 11,768 ตัน คิดเป็นสัดส่วนกว่า 57% ของยอดรวมยุโรป สิ่งนี้สะท้อนว่าในฐานะศูนย์กลางการผลิตระดับไฮเอนด์ของยุโรป อุตสาหกรรมยานยนต์และเครื่องมือแม่นยำของเยอรมนีมีการพึ่งพาวัสดุแม่เหล็กประสิทธิภาพสูงจากจีนสูงกว่าประเทศอื่นๆ ในยุโรปอย่างมาก ภายใต้สโลแกน "ลดความเสี่ยง" ของสหภาพยุโรป บริษัทเยอรมันโหวตด้วยเงินจริง รักษาความสัมพันธ์เชิงลึกกับห่วงโซ่อุปทานของจีน

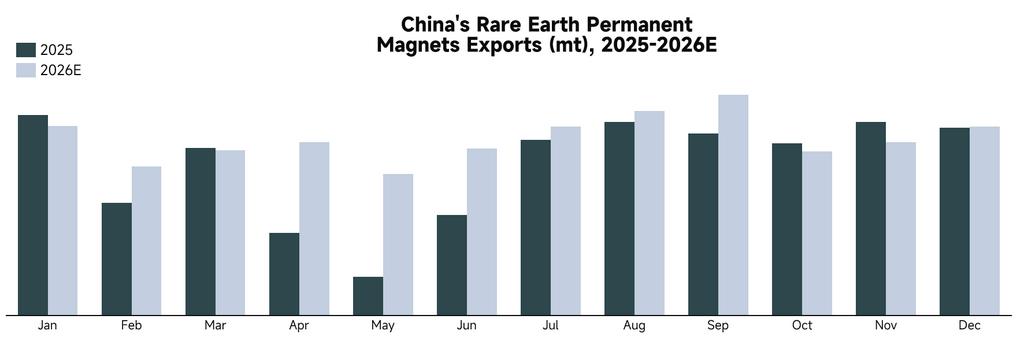

แนวโน้มปี 2026: การฟื้นตัวรูปตัว V ท่ามกลางการลดความตึงเครียดทางภูมิรัฐศาสตร์

มองไปข้างหน้าสู่ปี 2026 เราคาดการณ์ว่าการส่งออกแม่เหล็กถาวรแร่หายากของจีนจะทะลุ 67,500 ตัน เข้าสู่การฟื้นตัวอย่างแข็งแกร่ง การคาดการณ์นี้ตั้งอยู่บนการวิเคราะห์หลักสามประการเกี่ยวกับภูมิทัศน์การเมืองระหว่างประเทศในปัจจุบัน

ประการแรกคือการลดความตึงเครียดเชิงยุทธวิธีในความสัมพันธ์จีน-สหรัฐฯ เมื่อรัฐบาลทรัมป์ติดหล่มในสงครามสหรัฐฯ-อิหร่าน สหรัฐฯ จำเป็นเร่งด่วนที่จะหลีกเลี่ยงความขัดแย้งโดยตรงกับจีนในทิศทางเอเชียตะวันออก เพื่อรวมศูนย์ทรัพยากรเชิงยุทธศาสตร์ไปยังตะวันออกกลาง ขณะเดียวกัน ตลาดคาดการณ์กันอย่างกว้างขวางว่าทรัมป์จะเยือนจีนในปี 2026 และความคาดหวังต่อปฏิสัมพันธ์ระดับสูงจะช่วยบรรเทาความตึงเครียดทางการค้าได้อย่างมาก เพื่อให้ได้รับการสนับสนุนจากจีนในประเด็นความมั่นคงระดับภูมิภาค ฝ่ายสหรัฐฯ อาจแสดงความยืดหยุ่นมากขึ้นในการอนุมัติใบอนุญาตส่งออกแร่หายาก และอุปสงค์การเติมสต๊อกของสหรัฐฯ ที่สะสมไว้จะถูกปลดปล่อยออกมาอย่างเข้มข้น

ประการที่สองคือการ "ปรับสมดุล" ของห่วงโซ่อุปทานโลก หลังจากการปรับนโยบายในปี 2025 ธุรกิจต่างประเทศได้ปรับตัวเข้ากับกระบวนการควบคุมการส่งออกใหม่ของจีนเป็นส่วนใหญ่แล้ว ผลกระทบส่วนเพิ่มของต้นทุนการปฏิบัติตามกฎระเบียบที่ลดลง ทำให้กระแสการค้ากลับสู่ปัจจัยพื้นฐานด้านอุปสงค์-อุปทาน

สุดท้ายคือการเติบโตของอุปสงค์พื้นฐาน ไม่ว่าจะเป็นความคาดหวังในการผลิตจำนวนมากของหุ่นยนต์ฮิวแมนนอยด์ หรือการฟื้นตัวของการติดตั้งพลังงานลมทั่วโลก ล้วนเป็นฐานที่แข็งแกร่งสำหรับการส่งออกในปี 2026 โดยสรุป ภายใต้แรงขับเคลื่อนคู่จากการลดลงของความเสี่ยงทางภูมิรัฐศาสตร์และการฟื้นตัวของอุปสงค์พื้นฐาน ปี 2026 จะเป็นปีที่การส่งออกแม่เหล็กถาวรแร่หายากของจีนกลับสู่เส้นทางการเติบโตอย่างรวดเร็ว