ราววันที่ 23 เมษายน 2569 มีการเผยแพร่ข้อมูลนำเข้าส่งออกผลิตภัณฑ์ในห่วงโซ่อุตสาหกรรมโคบอลต์และแบตเตอรี่ลิเทียมเดือนมีนาคม ข้อมูลแสดงว่าการนำเข้าสปอดูมีนเดือนมีนาคมฟื้นตัวอย่างมากจากเดือนกุมภาพันธ์ ทำสถิติสูงสุดใหม่ที่ 837,400 ตันในปริมาณจริง ด้านลิเทียมคาร์บอเนต จีนนำเข้าลิเทียมคาร์บอเนต 29,974 ตันในเดือนมีนาคม เพิ่มขึ้น 13% MoM และเพิ่มขึ้น 65% YoY.......SMM รวบรวมข้อมูลนำเข้าส่งออกวัสดุแบตเตอรี่ดังนี้:

ต้นน้ำ

ลิเทียมคอนเซนเตรท

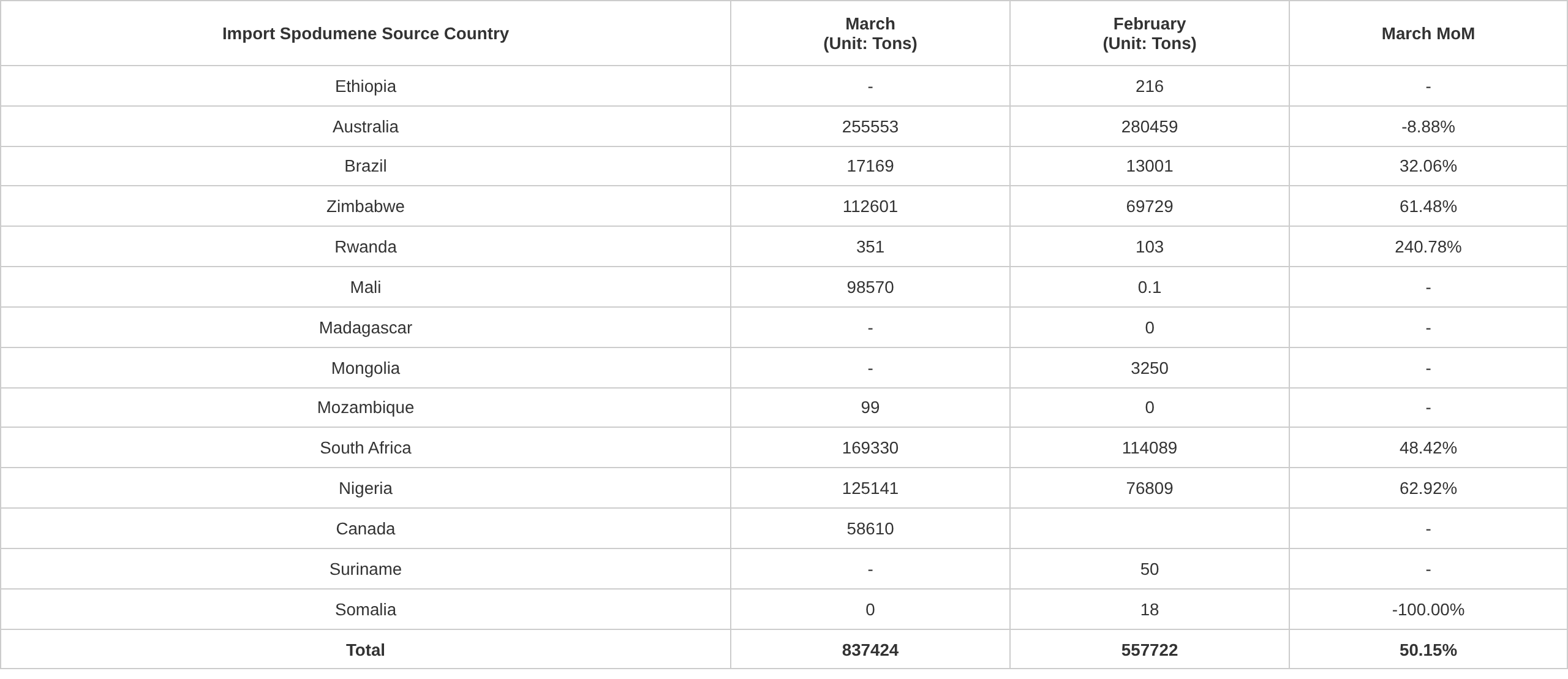

ข้อมูลศุลกากรแสดงว่าการนำเข้าสปอดูมีนเดือนมีนาคมฟื้นตัวอย่างมากจากเดือนกุมภาพันธ์ ทำสถิติสูงสุดใหม่ที่ 837,400 ตันในปริมาณจริง แยกตามประเทศต้นทาง: การมาถึงของแร่จากแอฟริกาเพิ่มขึ้นอย่างเห็นได้ชัด — การนำเข้าจากไนจีเรียอยู่ที่ 125,100 ตัน เพิ่มขึ้น 63% MoM; การขนส่งจากซิมบับเวในช่วงก่อนหน้ามาถึงท่าเรือในเดือนนี้รวม 112,600 ตัน เพิ่มขึ้น 61% MoM; แคนาดาทำลายสถานการณ์นำเข้าเป็นศูนย์ในเดือนมกราคม-กุมภาพันธ์ โดยมี 58,600 ตันมาถึงในเดือนมีนาคม; ขณะที่ปริมาณแร่ออสเตรเลียลดลง MoM เนื่องจากผลกระทบของตารางเดินเรือ

จากการคัดกรองและวิเคราะห์ของ SMM ปริมาณแร่ที่มาถึงท่าเรือทั้งหมดในเดือนนี้เทียบเท่า 81,000 ตัน LCE ลิเทียมคอนเซนเตรทคิดเป็น 72% ของการนำเข้าในเดือนนี้ ลดลงเล็กน้อยเมื่อเทียบกับช่วงเดียวกันของปีก่อน สาเหตุหลักจากการมาถึงท่าเรือของแร่ดิบจากแอฟริกาใต้ที่เพิ่มขึ้นอย่างเห็นได้ชัดเมื่อเร็วๆ นี้ ที่น่าสังเกตคือ ด้วยแรงขับเคลื่อนจากราคาและการพัฒนาโรงงานแปรรูปในท้องถิ่น ปริมาณแร่ไนจีเรียเพิ่มขึ้นอย่างมาก โดยไม่เพียงปริมาณแร่ดิบเพิ่มขึ้นอย่างเห็นได้ชัด แต่สัดส่วนคอนเซนเตรทยังเพิ่มขึ้นอย่างเห็นได้ชัด YoY

ที่มา: ศุลกากรจีน รวบรวมโดย SMM

ด้านราคาสปอตสปอดูมีนคอนเซนเตรท (CIF จีน) ตามราคาสปอตของ SMM ราคาสปอตสปอดูมีนคอนเซนเตรท (CIF จีน) เดือนมีนาคมแสดงแนวโน้มรูปตัว V ลดลงสู่จุดต่ำสุดที่ 2,028 ดอลลาร์/ตันปลายเดือน จากนั้นฟื้นตัวสู่ 2,313 ดอลลาร์/ตันปลายเดือน โดยมีค่าเฉลี่ยรายเดือนที่ 2,081.4 ดอลลาร์/ตัน

ตามข้อมูลของ SMM ในเดือนมีนาคม แนวโน้มกำไรของสปอดูมีนและเลพิโดไลต์แตกต่างกัน โดยความแตกต่างด้านต้นทุนเชิงโครงสร้างระหว่างผู้ผลิตสารเคมีลิเทียมเริ่มชัดเจน ปริมาณสปอดูมีนที่มีอยู่ตึงตัว ผู้ค้าแร่ชะลอการขาย และสินค้าคงคลังยังคงลดลงต่อเนื่ององค์กรที่จัดซื้อสโปดูมีนจากภายนอกประสบภาวะขาดทุนจากส่วนต่างราคาสปอตตลอดทั้งเดือน โดยองค์กรที่ไม่มีการบูรณาการแนวตั้งเผชิญความยากลำบากมากขึ้นในการป้องกันความเสี่ยงและการจัดซื้อ

เข้าสู่เดือนเมษายน ราคาสปอตของสโปดูมีนเข้มข้น (CIF จีน) แสดงรูปแบบลดลงก่อนแล้วฟื้นตัว เมื่อเร็วๆ นี้ราคาสโปดูมีนเข้มข้นยังคงปรับตัวสูงขึ้นต่อเนื่อง ณ วันที่ 27 เมษายน ราคาสปอตของสโปดูมีนเข้มข้น (CIF จีน) เพิ่มขึ้นเป็น 2,507 ดอลลาร์/ตัน เพิ่มขึ้น 194 ดอลลาร์/ตัน จาก 2,313 ดอลลาร์/ตัน ณ สิ้นเดือนมีนาคม เพิ่มขึ้น 8.39%

จากการสำรวจล่าสุดของ SMM ด้วยแรงหนุนจากความคาดหวังของตลาดที่ว่าอุปสงค์ในอนาคตจะดีขึ้น อารมณ์เก็งกำไรในตลาดฟิวเจอร์สลิเทียมคาร์บอเนตยังคงแข็งแกร่ง ผลักดันราคาฟิวเจอร์สให้สูงขึ้น ผู้ค้าแร่ลิเทียมแสดงความเต็มใจขายมากขึ้น โดยราคาอ้างอิงฟิวเจอร์สยังคงอยู่ในระดับสูงมองไปข้างหน้า อัตราการเดินเครื่องของโรงงานเคมีลิเทียมยังคงสูง อุปสงค์แร่ลิเทียมยังคงเพิ่มขึ้นต่อเนื่อง ขณะเดียวกัน ซิมบับเวระงับการส่งออกสโปดูมีนมาเกือบสองเดือน ส่งผลให้อุปทานแร่ลิเทียมที่มีอยู่ในตลาดตึงตัวอย่างต่อเนื่อง โดยรวมแล้ว คาดว่าราคาสโปดูมีนจะยังคงทรงตัวได้ดี

ลิเทียมคาร์บอเนต

จากข้อมูลศุลกากร จีนนำเข้าลิเทียมคาร์บอเนต 29,974 ตันในเดือนมีนาคม เพิ่มขึ้น 13% MoM และ 65% YoY แยกตามแหล่งที่มา 3 อันดับแรก ได้แก่ ชิลี (18,000 ตัน, 61%) อาร์เจนตินา (8,292 ตัน, 28%) และอินโดนีเซีย (2,100 ตัน, 7%) ตั้งแต่เดือนมกราคมถึงมีนาคม ยอดนำเข้าลิเทียมคาร์บอเนตสะสมของจีนอยู่ที่ 83,000 ตัน เพิ่มขึ้น 65% YoY สะสม

จีนส่งออกลิเทียมคาร์บอเนต 448 ตันในเดือนมีนาคม ลดลง 25% MoM และเพิ่มขึ้น 104% YoY ตั้งแต่เดือนมกราคมถึงมีนาคม ยอดส่งออกลิเทียมคาร์บอเนตสะสมของจีนอยู่ที่ 1,516 ตัน เพิ่มขึ้น 46% YoY สะสม

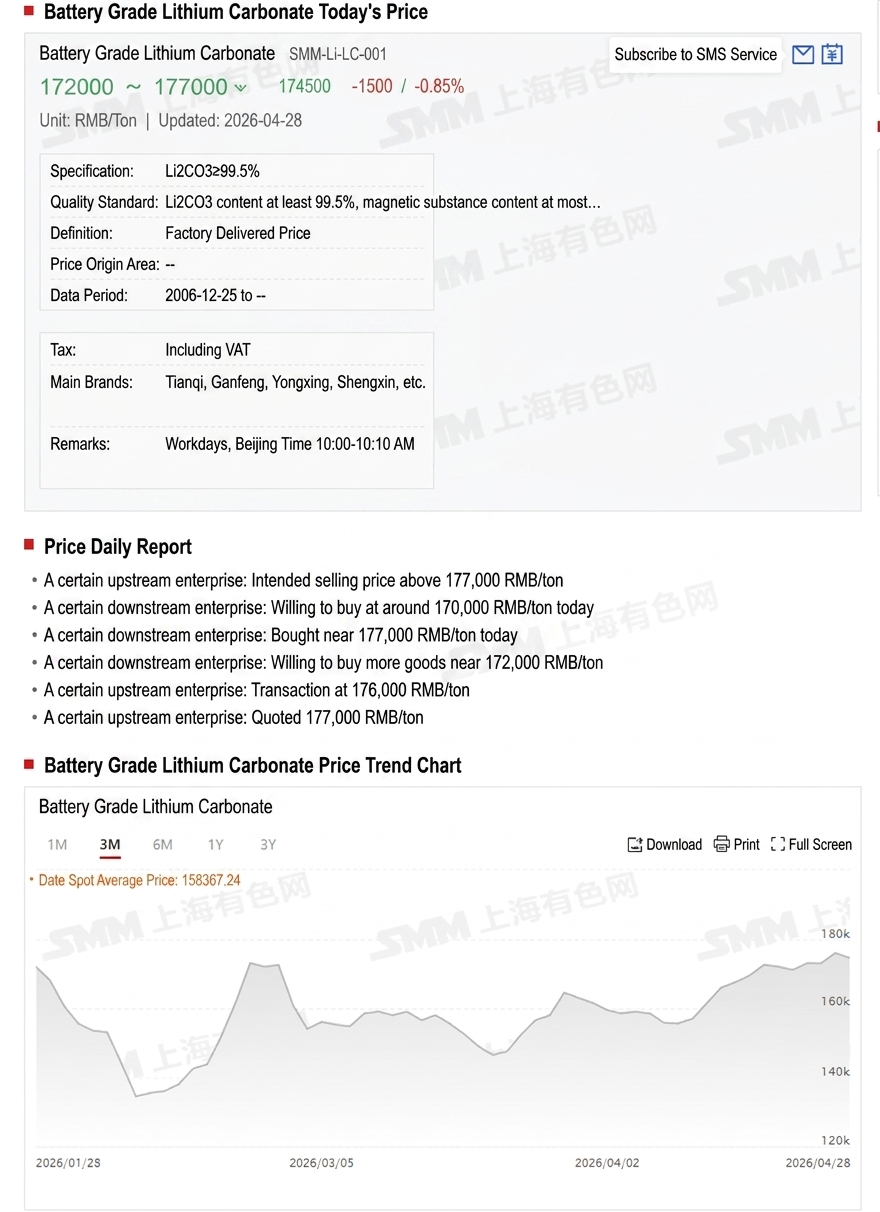

จากราคาสปอตของ SMM ลิเทียมคาร์บอเนตแสดงแนวโน้มผันผวนลดลงก่อนแล้วเพิ่มขึ้นในเดือนมีนาคม ณ วันที่ 31 มีนาคม ราคาสปอตเฉลี่ยของลิเทียมคาร์บอเนตเกรดแบตเตอรี่อยู่ที่ 163,000 หยวน/ตัน โดยราคาเฉลี่ยรายเดือนอยู่ที่ 156,700 หยวน/ตัน

จากการวิเคราะห์ของ SMM ราคาสปอตลิเทียมคาร์บอเนตในจีนแสดงแนวโน้มขาขึ้นผันผวนอย่างมีนัยสำคัญในเดือนมีนาคม โดยราคาเฉลี่ยรายเดือนเพิ่มขึ้น 5% MoMในด้านปัจจัยพื้นฐาน ฝั่งอุปทาน การผลิตค่อยๆ ฟื้นตัวเมื่อการบำรุงรักษาสิ้นสุดลง และโรงงานเคมีลิเทียมแสดงความเต็มใจขายคำสั่งซื้อสปอตมากขึ้นที่ระดับค่อนข้างสูงราว 170,000 หยวน/ตัน ฝั่งอุปสงค์ ผู้ผลิตวัสดุแคโทดปลายน้ำใช้กลยุทธ์ซื้อเมื่อราคาลดลงเป็นหลัก โดยมีความเต็มใจซื้อสูงที่ระดับราคาราว 140,000-150,000 หยวน/ตัน เมื่ออุปสงค์ปรับตัวดีขึ้นอย่างต่อเนื่อง บางองค์กรเติมสต็อกจำนวนมากที่ระดับราคาต่ำ ในเดือนมีนาคม ราคาสปอตลิเทียมคาร์บอเนตเกรดแบตเตอรี่ขึ้นไปที่ 172,500 หยวน/ตันในช่วงต้นเดือน และปรับลงมาราว 163,000 หยวน/ตันในช่วงปลายเดือน

เมื่อเร็วๆ นี้ ราคาเสนอขายสปอตลิเทียมคาร์บอเนตเกรดแบตเตอรี่ยังคงอยู่ในระดับสูงเหนือ 170,000 หยวน ณ วันที่ 28 เมษายน ราคาเสนอขายสปอตลิเทียมคาร์บอเนตเกรดแบตเตอรี่อยู่ที่ 172,000-177,000 หยวน/ตัน ราคาเฉลี่ย 174,500 หยวน/ตัน

ตามข้อมูลของ SMM ในตลาดสปอตลิเทียมคาร์บอเนตวันนี้ เมื่อราคาลิเทียมคาร์บอเนตปรับลง ความกระตือรือร้นในการซื้อของปลายน้ำเพิ่มขึ้น โดยราคาเป้าหมายของผู้ซื้อบางรายอยู่ราว 170,000-175,000 หยวน/ตัน ราคาเสนอขายคำสั่งซื้อสปอตต้นน้ำยังคงอยู่ในระดับสูง โดยรวมการสอบถามและธุรกรรมในตลาดค่อนข้างคึกคัก

มองไปข้างหน้า ฝั่งอุปทานมีสัญญาณผสม: Huayou ในซิมบับเวประกาศส่งออกลิเทียมซัลเฟตสำเร็จเมื่อสุดสัปดาห์ที่ผ่านมา ซึ่งอาจบรรเทาความกังวลด้านอุปทานในระยะสั้น อย่างไรก็ตาม การหยุดชะงักจากการต่ออายุใบอนุญาตเหมืองในเจียงซียังคงมีอยู่ ความผันผวนทางภูมิรัฐศาสตร์ตะวันออกกลางดันต้นทุนดีเซลสูงขึ้น และเหมืองออสเตรเลียบางแห่งยืนยันต้นทุนที่เพิ่มขึ้นในรายงานรายไตรมาส Q1 แม้การทำเหมืองจริงยังไม่ได้รับผลกระทบ แต่ความยืดหยุ่นของอุปทานระยะกลางและยาวอาจได้รับผลกระทบ ฝั่งอุปสงค์ การปล่อมกำลังการผลิต LFP และฤดูกาลส่งมอบรถยนต์รุ่นใหม่ใน Q2 คาดว่าจะยังคงหนุนอุปสงค์ลิเทียมคาร์บอเนต โดยรวม แรงหนุนจากต้นทุนและความคาดหวังด้านอุปสงค์สอดประสาน ราคาลิเทียมคาร์บอเนตคาดว่าจะยังคงแข็งแกร่งใน Q2

ลิเทียมไฮดรอกไซด์

ตามข้อมูลศุลกากร ในเดือนมีนาคม 2569 จีนนำเข้าลิเทียมไฮดรอกไซด์ 6,111 ตัน เพิ่มขึ้น 66% MoM และเพิ่มขึ้น 200% YoY โดย 2,927 ตันมาจากอินโดนีเซีย คิดเป็นประมาณ 48% ของการนำเข้า อีก 40% มาจากออสเตรเลียและเกาหลีใต้ในเดือนมีนาคม จีนส่งออกลิเทียมไฮดรอกไซด์ 3,143 ตัน เพิ่มขึ้น 20% เมื่อเทียบรายเดือน และลดลง 26% เมื่อเทียบรายปี โดย 2,059 ตันส่งออกไปเกาหลีใต้ และ 278 ตันไปญี่ปุ่น

วัสดุแบตเตอรี่

วัสดุแคโทดเทอร์นารี

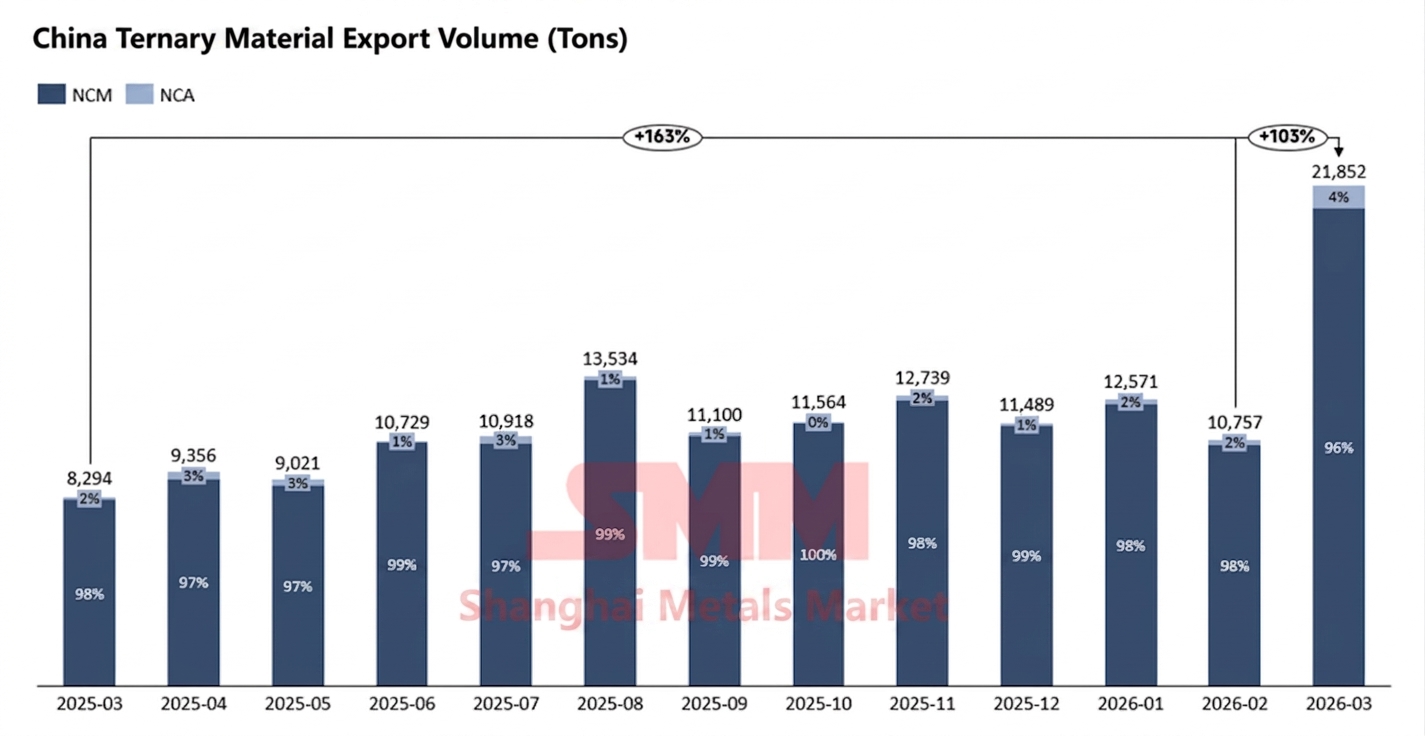

ในเดือนมีนาคม 2569 การส่งออกวัสดุแคโทดเทอร์นารี (NCM และ NCA รวมกัน) ของจีนอยู่ที่ 21,900 ตัน เพิ่มขึ้น 103% เมื่อเทียบรายเดือน และ 163% เมื่อเทียบรายปี โดย NCM ส่งออก 20,900 ตัน คิดเป็น 96%

ในด้านปลายทางการส่งออก เกาหลีใต้เป็นผู้นำเข้า NCM รายใหญ่ที่สุด โดยนำเข้าในเดือนมีนาคม 8,500 ตัน โปแลนด์ มาเลเซีย และญี่ปุ่น อยู่อันดับสอง สาม และสี่ ที่ 3,720 ตัน 2,409 ตัน และ 2,363 ตัน ตามลำดับ นอกจากนี้ การนำเข้าของเยอรมนีเติบโตอย่างมีนัยสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อน

การส่งออกวัสดุแคโทดเทอร์นารีของจีนทำสถิติสูงสุดในเดือนมีนาคม สาเหตุหลักมาจากการยกเลิกนโยบายคืนภาษี VAT ส่งออก 13% สำหรับวัสดุแคโทดเทอร์นารี มีผลตั้งแต่วันที่ 1 เมษายน ผู้ผลิตเซลล์แบตเตอรี่ชั้นนำ 4 รายในญี่ปุ่นและเกาหลีใต้สั่งซื้อล่วงหน้า ส่งผลให้ความต้องการเพิ่มขึ้นทั้งสำหรับโรงงานในประเทศและฐานการผลิตเซลล์แบตเตอรี่ในเอเชียตะวันออกเฉียงใต้และยุโรป นอกเหนือจากผลกระทบของนโยบายคืนภาษี นโยบายอุดหนุน EV ในยุโรปยังกระตุ้นความต้องการที่แข็งแกร่ง ผลักดันการส่งออกวัสดุแคโทดเทอร์นารีของจีน โดยกลุ่มประเทศนอร์ดิกมีอัตราการใช้ EV สูงสุดจากการอุดหนุนที่มากที่สุด สหราชอาณาจักร ฝรั่งเศส และเยอรมนียังคงเป็นแหล่งสนับสนุนยอดขาย NEV ที่สำคัญ ในทางตรงกันข้าม ยอดขาย NEV ของสหรัฐฯ ลดลงอย่างเห็นได้ชัดในไตรมาส 1 ลดลงเกือบ 30% เมื่อเทียบรายปี ส่งผลกระทบอย่างมากต่อคำสั่งซื้อไตรมาส 1 ของผู้ผลิตเซลล์แบตเตอรี่นอกจีนบางรายที่มุ่งเป้าตลาดอเมริกาเหนือ

มองไปข้างหน้าในไตรมาส 2 ยุโรปคาดว่าจะยังคงเป็นแหล่งความต้องการวัสดุแคโทดเทอร์นารีนอกจีนที่เพิ่มขึ้นมากที่สุด แม้จะมีผลกระทบบางส่วนจากนโยบายคืนภาษี แต่เนื่องจากผู้ผลิตเซลล์แบตเตอรี่และผู้ผลิตวัสดุแคโทดเทอร์นารีจำนวนมากขึ้นวางแผนก่อสร้างแล้วเสร็จและเริ่มผลิตในปีนี้และปีหน้า แนวโน้มความต้องการตลาดยุโรปยังคงเป็นบวก

LiPF6

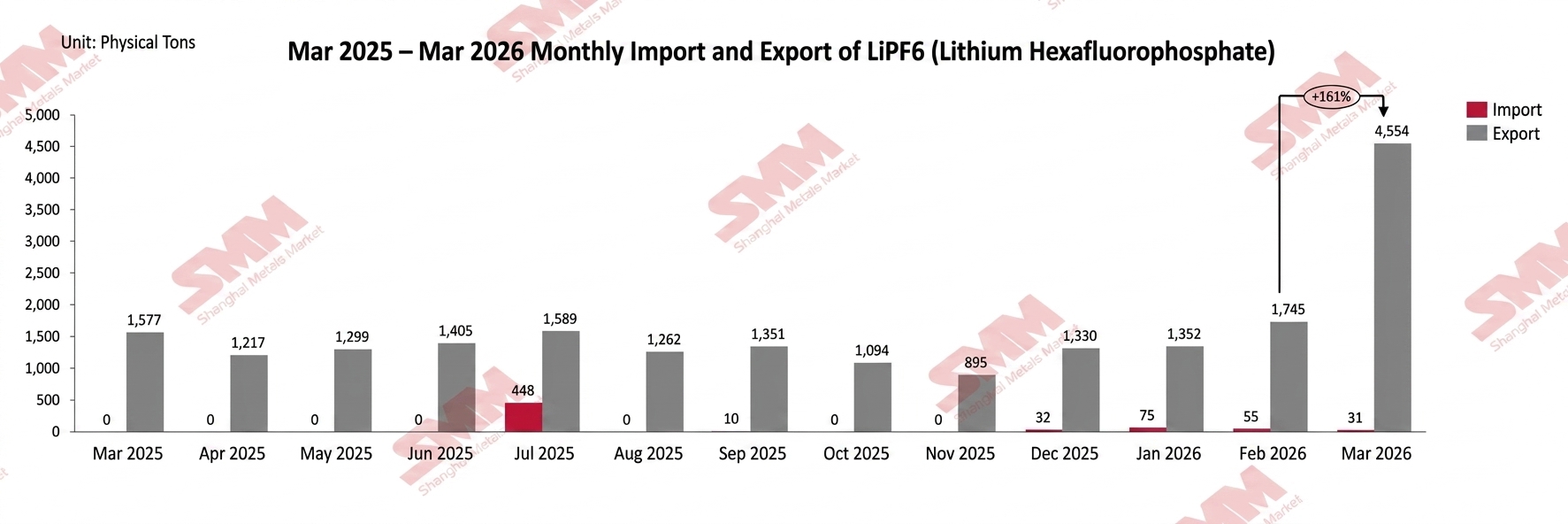

ตามข้อมูลศุลกากรจีน ในเดือนมีนาคม 2569 การส่งออก LiPF6 สะสมของจีนอยู่ที่ประมาณ 4,554 ตัน เพิ่มขึ้นประมาณ 161% เมื่อเทียบรายเดือน ขณะที่การนำเข้าสะสมอยู่ที่ประมาณ 31 ตัน

ด้านการส่งออก การส่งออก LiPF6 ของจีนในเดือนมีนาคม 2569 อยู่ที่ประมาณ 4,554 ตัน เพิ่มขึ้นประมาณ 161% MoM จากเดือนกุมภาพันธ์ และเพิ่มขึ้นประมาณ 188.8% YoY โดยเฉพาะอย่างยิ่ง เนื่องจากนโยบายคืนภาษี VAT สำหรับการส่งออก LiPF6 ถูกยกเลิกอย่างเป็นทางการตั้งแต่วันที่ 1 เมษายน 2569 ผู้ประกอบการจึงเร่งส่งออกล่วงหน้าในเดือนมีนาคม ส่งผลให้การส่งออกไปยังประเทศปลายทางหลักหลายแห่งเพิ่มขึ้น MoM โดยการส่งออกไปโปแลนด์อยู่ที่ 1,723.602 ตัน (เพิ่มขึ้นประมาณ 693.63% MoM) เกาหลีใต้ 1,099.429 ตัน (เพิ่มขึ้นประมาณ 184.26% MoM) สาธารณรัฐเช็ก 460.5 ตัน (เพิ่มขึ้นประมาณ 237.36% MoM) และมาเลเซีย 249.346 ตัน (เพิ่มขึ้นประมาณ 141.39% MoM) อย่างไรก็ตาม การส่งออกไปสหรัฐฯ ลดลง — 266.146 ตัน (ลดลงประมาณ 53.70% MoM)

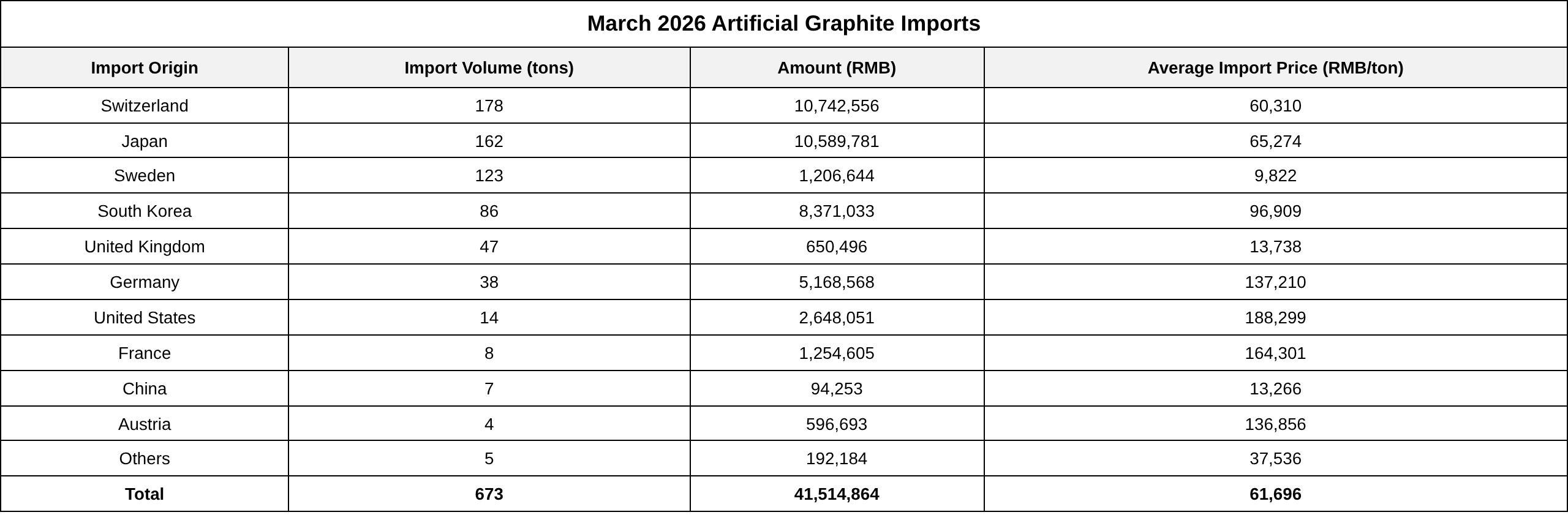

กราไฟต์สังเคราะห์

ในเดือนมีนาคม 2569 การนำเข้ากราไฟต์สังเคราะห์ของจีนอยู่ที่ 673 ตัน เพิ่มขึ้น 0.6% MoM และลดลง 34.1% YoY ราคานำเข้าเฉลี่ยในเดือนมีนาคม 2569 อยู่ที่ 61,696 หยวน/ตัน เพิ่มขึ้น 3.9% MoM และเพิ่มขึ้น 10.6% YoY

แหล่งข้อมูล: ศุลกากรจีน, SMM

ในเดือนมีนาคม 2569 การส่งออกกราไฟต์สังเคราะห์ของจีนอยู่ที่ 37,525 ตัน เพิ่มขึ้น 6% MoM และลดลง 16% YoY ราคาส่งออกเฉลี่ยในเดือนมีนาคม 2569 อยู่ที่ 9,866 หยวน/ตัน เพิ่มขึ้น 14.4% MoM และลดลง 7% YoY

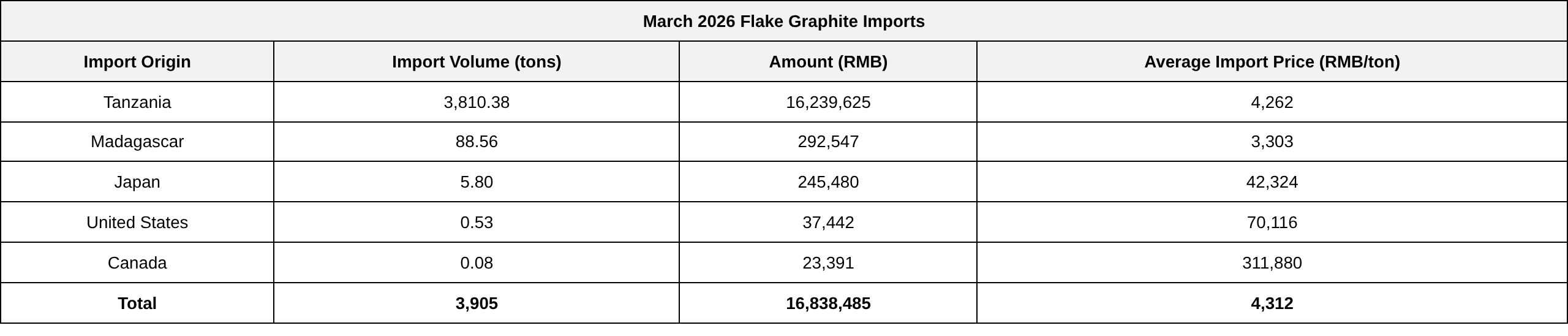

กราไฟต์เกล็ด

ในเดือนมีนาคม 2569 การนำเข้ากราไฟต์เกล็ดของจีนอยู่ที่ 3,905 ตัน เพิ่มขึ้น 11% MoM และเพิ่มขึ้น 45% YoY

แหล่งข้อมูล: ศุลกากรจีน, SMM

ในเดือนมีนาคม 2569 การส่งออกกราไฟต์เกล็ดของจีนอยู่ที่ 8,118 ตัน เพิ่มขึ้น 35% MoM และเพิ่มขึ้น 65% YoY

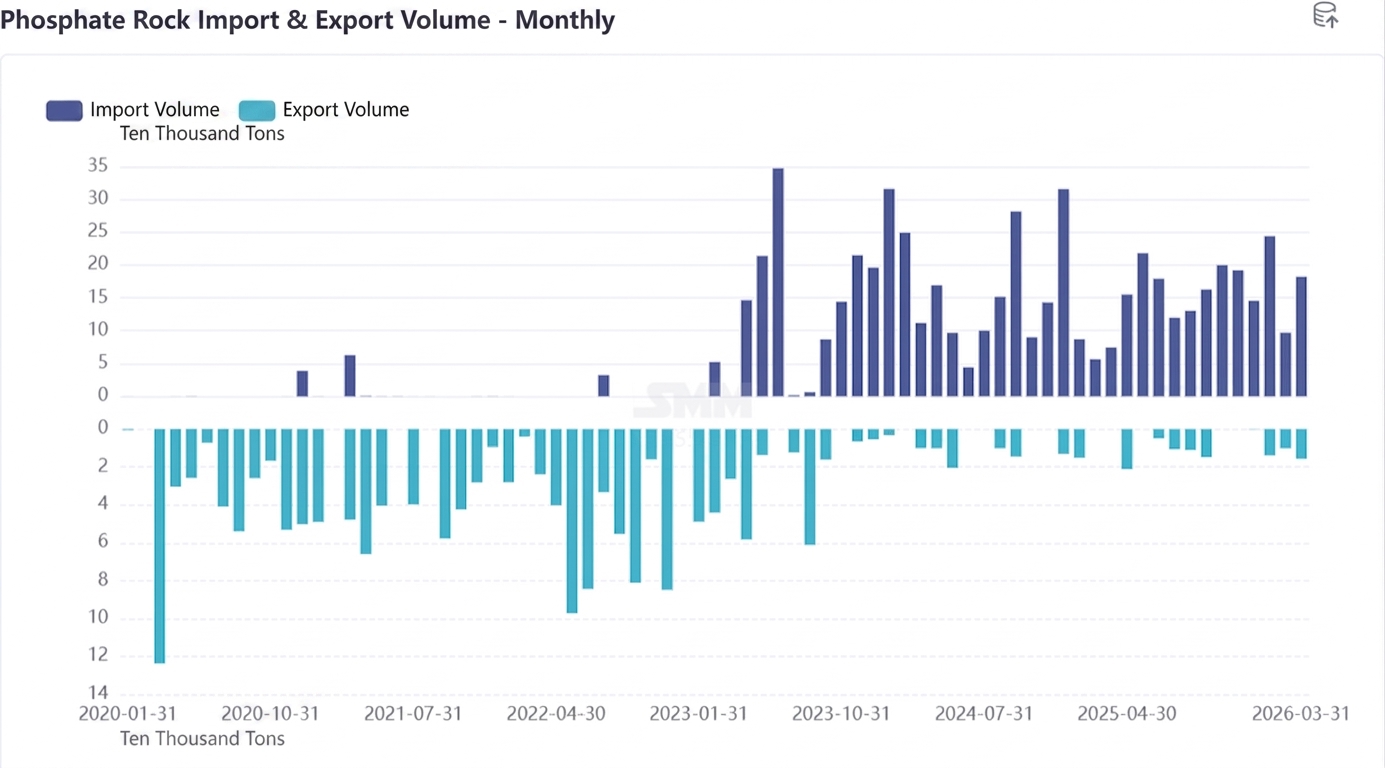

แร่ฟอสเฟต

ตามข้อมูลศุลกากร การนำเข้าแร่ฟอสเฟตของจีนในเดือนมีนาคม 2569 อยู่ที่ 182,000 ตัน การนำเข้าเดือนมีนาคมเพิ่มขึ้น 88.2% จาก 97,000 ตันในเดือนกุมภาพันธ์ เพิ่มขึ้น 144.4% YoY จาก 75,000 ตัน มูลค่านำเข้ารวมเดือนมีนาคมอยู่ที่ 14.552 ล้านดอลลาร์ เพิ่มขึ้น 74.6% MoM จาก 8.336 ล้านดอลลาร์ในเดือนกุมภาพันธ์ ราคาต่อหน่วยอยู่ที่ 79.9 ดอลลาร์/ตัน ลดลง 7.2% อย่างมีนัยสำคัญจาก 86.1 ดอลลาร์/ตันในเดือนกุมภาพันธ์

ในเดือนมีนาคม การนำเข้าแร่ฟอสเฟตของจีนส่วนใหญ่มาจากอียิปต์และปากีสถาน โดยมีปริมาณนำเข้า 170,000 ตัน และ 12,000 ตัน ตามลำดับได้รับผลกระทบจากปัจจัยที่เกี่ยวข้องกับช่องแคบฮอร์มุซ ทำให้ไม่สามารถนำเข้าแร่ฟอสเฟตจากจอร์แดนได้ แม้ว่าการนำเข้าจากภูมิภาคอื่นจะเข้ามาเติมเต็มช่องว่างดังกล่าว เนื่องจากการขนส่งแร่ฟอสเฟตราคาสูงจากจอร์แดนถูกขัดขวางและขาดปริมาณนำเข้ามาสนับสนุน ราคาต่อหน่วยนำเข้าแร่ฟอสเฟตเดือนมีนาคมจึงลดลงจากเดือนกุมภาพันธ์ ปรับตัวกลับมาต่ำกว่า 80 ดอลลาร์/ตัน

โคบอลต์

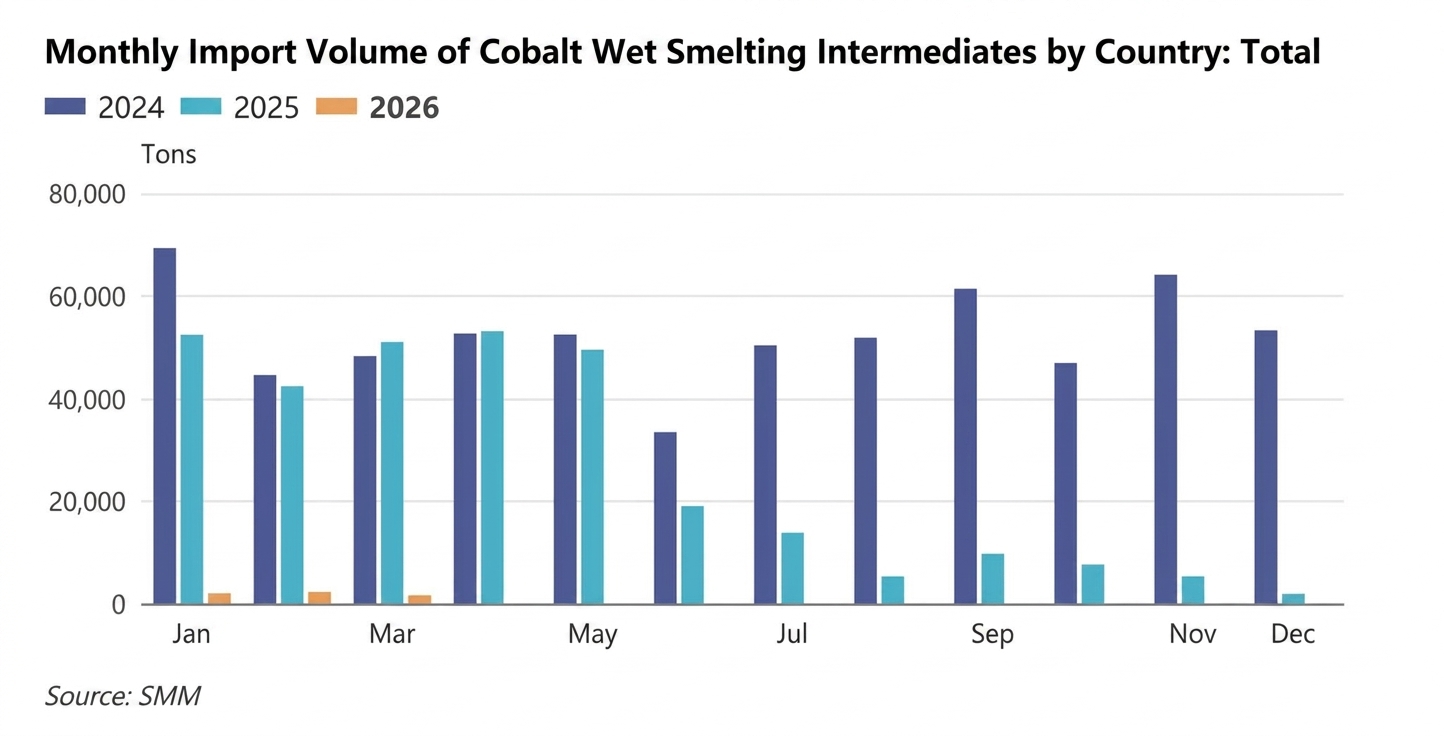

ผลิตภัณฑ์ขั้นกลางจากกระบวนการไฮโดรเมทัลเลอร์จีของโคบอลต์

ในเดือนมีนาคม 2569 การนำเข้าผลิตภัณฑ์ขั้นกลางจากกระบวนการไฮโดรเมทัลเลอร์จีของโคบอลต์ของจีนอยู่ที่ประมาณ 1,690 ตันในปริมาณเนื้อโลหะ ลดลง 26% MoM และลดลง 97% YoY โดยการนำเข้าจากสาธารณรัฐประชาธิปไตยคองโกอยู่ที่ประมาณ 1,668 ตันในปริมาณเนื้อโลหะ เพิ่มขึ้น 10% MoM และลดลง 97% YoY ในเดือนมีนาคม 2569 ราคานำเข้าเฉลี่ยของผลิตภัณฑ์ขั้นกลางฯ ของจีนอยู่ที่ 16,730 ดอลลาร์/ตันในปริมาณเนื้อโลหะ เพิ่มขึ้น 2.92% MoM ทราบว่าปริมาณส่งออกผลิตภัณฑ์ขั้นกลางโคบอลต์จากสาธารณรัฐประชาธิปไตยคองโกเพิ่มขึ้นอย่างเห็นได้ชัดในเดือนมีนาคม หากรัฐบาลยังคงรักษาความเร็วในการอนุมัติอย่างมีประสิทธิภาพนี้ต่อไป โควตาสำหรับไตรมาส 4/2568 และไตรมาส 1-2/2569 มีแนวโน้มสูงที่จะส่งออกได้ภายในกรอบเวลาที่กำหนด ลดความเป็นไปได้ของการล่าช้าเพิ่มเติม อย่างไรก็ตาม การขนส่งทางเรือในแอฟริกาขณะนี้ตึงตัว มีเพียงผู้ผลิตเหมืองไม่กี่รายที่จองเรือล็อตเล็กได้ในเดือนเมษายน จากระยะเวลาขนส่งทางเรือ 1-2 เดือนจากแอฟริกาใต้ถึงจีน คาดว่าผลิตภัณฑ์ขั้นกลางเหล่านี้จะถึงท่าเรือในเดือนพฤษภาคม-มิถุนายน ขณะที่ผลิตภัณฑ์ขั้นกลางจากผู้ผลิตเหมืองรายอื่นคาดว่าจะมาถึงประมาณเดือนกรกฎาคม

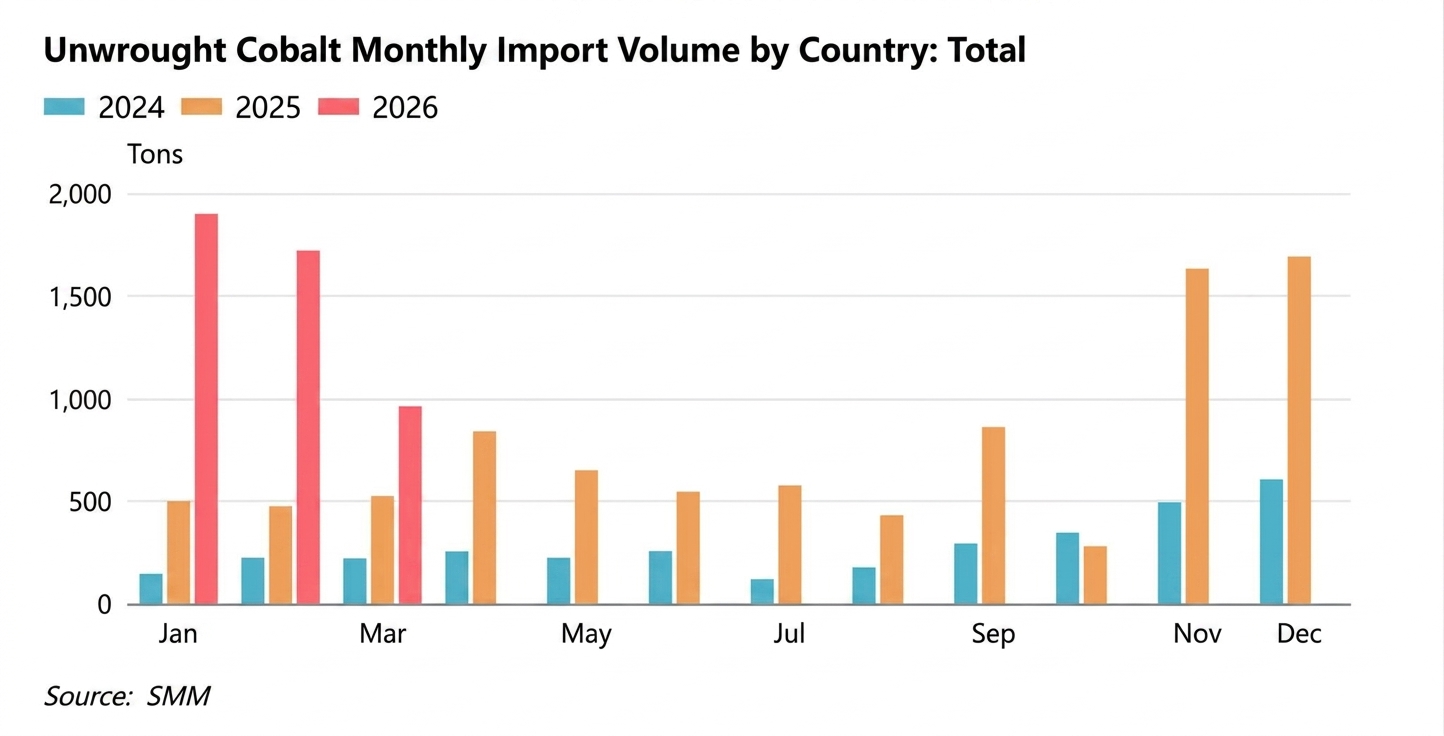

โคบอลต์ที่ยังไม่ขึ้นรูป

ในเดือนมีนาคม 2569 การนำเข้าโคบอลต์ที่ยังไม่ขึ้นรูปของจีนอยู่ที่ประมาณ 961 ตัน ลดลง 44% MoM และเพิ่มขึ้น 83% YoY การนำเข้าเดือนมีนาคมยังคงอยู่ในระดับค่อนข้างสูง สาเหตุหลักมาจากการส่งมอบคำสั่งซื้อส่งออกที่สั่งในช่วงที่หน้าต่างนำเข้าเปิดตั้งแต่ปลายเดือนธันวาคม 2568 ถึงกลางเดือนมกราคม 2569 ยังคงทยอยมาถึง ในด้านราคานำเข้าเฉลี่ย ราคานำเข้าเฉลี่ยโคบอลต์ที่ยังไม่ขึ้นรูปของจีนในเดือนมีนาคม 2569 อยู่ที่ 50,346 ดอลลาร์/ตัน เพิ่มขึ้น 10% MoM ปริมาณนำเข้าสะสมเดือนมกราคมถึงมีนาคม 2569 รวม 4,582 ตัน เพิ่มขึ้น 206% YoY สะสม ทราบว่าเมื่อหน้าต่างนำเข้าค่อยๆ ปิดลงหลังกลางถึงปลายเดือนมกราคม 2569 ความเต็มใจส่งออกของผู้ค้าต่างประเทศลดลง และการนำเข้าโคบอลต์บริสุทธิ์ในเดือนเมษายนอาจยังคงลดลง MoM ต่อเนื่อง

ด้านการส่งออก การส่งออกโคบอลต์ที่ยังไม่ขึ้นรูปของจีนในเดือนมีนาคม 2569 อยู่ที่ประมาณ 413 ตัน เพิ่มขึ้น 32% MoM และลดลง 69% YoYเมื่อแยกตามประเทศ การส่งออกของจีนไปยังสหรัฐฯ เพิ่มขึ้นเล็กน้อย โดยในเดือนมีนาคมส่งออกไปสหรัฐฯ 280 ตัน เพิ่มขึ้น 13% MoM ราคาส่งออกเฉลี่ยโคบอลต์ยังไม่ขึ้นรูปของจีนในเดือนมีนาคม 2569 อยู่ที่ 51,596 ดอลลาร์/ตัน ลดลง 3% MoM ยอดนำเข้าสะสมเดือนมกราคมถึงมีนาคม 2569 รวม 1,574 ตัน ลดลง 52% YoY สะสม