ในเดือนมีนาคม 2026 ตลาดเหล็กโลกเผชิญ “ความหนาวฉับพลัน” ทางภูมิรัฐศาสตร์อย่างรุนแรง ตามข้อมูลล่าสุดจากสมาคมเหล็กโลก (worldsteel) การผลิตเหล็กดิบทั่วโลกในเดือนมีนาคมลดลง 4.2% เมื่อเทียบรายปี เหลือ 159.9 ล้านตัน หากการลดลงของการผลิตในจีนอธิบายได้ว่าเป็น “การหดตัวเชิงรุก” จากแรงกดดันของส่วนต่างกำไรที่ถูกบีบ การดิ่งลงอย่างฉับพลันของการผลิตในตะวันออกกลางคือ “อัมพาตโดยถูกบังคับ” ที่ถูกจุดชนวนจากเหตุการณ์หงส์ดำทางภูมิรัฐศาสตร์ ความขัดแย้งสหรัฐฯ–อิหร่านที่ปะทุเมื่อวันที่ 28 กุมภาพันธ์ และการปิดล้อมช่องแคบฮอร์มุซในเวลาต่อมา ได้ทำลายจังหวะการฟื้นตัวช่วงฤดูใบไม้ผลิของห่วงโซ่อุปทานเหล็กโลกอย่างสิ้นเชิง โดยเงาของวิกฤตพลังงานและการสะดุดของโลจิสติกส์แพร่กระจายไปทั่วโลกอย่างรวดเร็ว

ทบทวนรายภูมิภาค: “ความหนาวฉับพลัน” ในตะวันออกกลางและ CIS เทียบกับการเติบโตของปริมาณในแอฟริกาและยุโรปตะวันออก

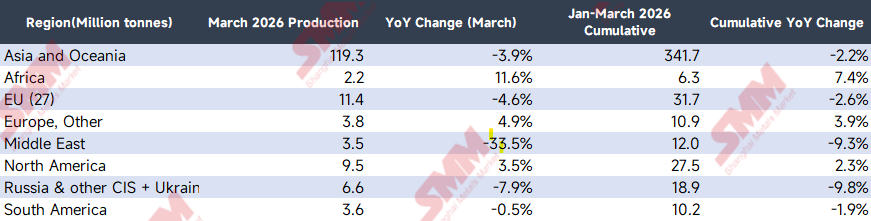

เมื่อพิจารณาผลผลิตรายเดือนตามภูมิภาค จุดศูนย์ถ่วงของอุปทานโลกได้เปลี่ยนอย่างรุนแรงในเดือนมีนาคม

(แหล่งข้อมูล: สมาคมเหล็กโลก)

ในข้อมูลรายภูมิภาคของเดือนมีนาคม การดิ่งลงของตะวันออกกลางโดดเด่นที่สุด การผลิตเหล็กดิบในภูมิภาคนี้ร่วง 33.5% เมื่อเทียบรายปีในเดือนมีนาคม เหลือเพียง 3.5 ล้านตัน ก่อนหน้านี้ตลาดคาดว่าภูมิภาคจะได้รับผลจากปัจจัยฤดูกาล เช่น เดือนรอมฎอน แต่ตัวการหลักของการลดกำลังการผลิตระดับ “เชิงกายภาพ” ที่รุนแรงเช่นนี้ คือการยกระดับความขัดแย้งสหรัฐฯ–อิหร่านอย่างฉับพลันเมื่อวันที่ 28 กุมภาพันธ์ และการปิดล้อมช่องแคบฮอร์มุซอย่างสมบูรณ์

- การตัดขาดสองทางของพลังงานและโลจิสติกส์:อิหร่านในฐานะผู้ผลิตเหล็กรายใหญ่ที่สุดของตะวันออกกลาง เห็นกำลังการผลิตเตาหลอมไฟฟ้า (EAF) ซึ่งพึ่งพากระบวนการเหล็กรีดิวซ์โดยตรง (DRI) จากก๊าซธรรมชาติอย่างมาก ถูกกระแทกอย่างรุนแรง ความขัดแย้งทำให้โครงสร้างพื้นฐานพลังงานเสียหายหรือเกิดการปันส่วนในภาวะสงคราม ส่งผลให้โรงงานเหล็กจำนวนมากเผชิญไฟฟ้าดับและก๊าซขัดข้องเป็นวงกว้าง

- ช่องทางนำเข้า–ส่งออกถูกล็อก:การปิดล้อมช่องแคบฮอร์มุซไม่เพียงตัดเส้นทางส่งออกผลิตภัณฑ์เหล็กสำเร็จรูปจากตะวันออกกลาง แต่ที่ร้ายแรงยิ่งกว่าคือปิดกั้นการนำเข้าเศษเหล็กและวัตถุดิบที่เกี่ยวข้องซึ่งจำเป็นต่อการเดินเครื่องของภูมิภาค ทำให้โรงงานเหล็กจำนวนมากต้องประกาศเหตุสุดวิสัยและปิดเตาสูงกับเตา EAF โดยตรง

ขณะเดียวกัน การลดลงของ CIS ในเดือนมีนาคมขยายตัวเมื่อเทียบกับสองเดือนก่อน สะท้อนว่าการฟื้นตัวของฤดูกาลก่อสร้างในประเทศรัสเซียเดือนมีนาคมต่ำกว่าคาดหลังการส่งออกถูกขัดขวาง การเติบโตติดลบของสหภาพยุโรปถูกตรึงอยู่ในช่วงที่ความผันผวนของต้นทุนพลังงานสอดประสานกับคำสั่งซื้อภาคการผลิตที่ซบเซา น่าสังเกตว่าแอฟริกาเป็นภูมิภาคที่เติบโตเร็วที่สุดในเดือนมีนาคม โดยหลักมาจากการปล่อยกำลังการผลิตใหม่ในแอฟริกาเหนือและการเติมสต็อกโครงสร้างพื้นฐานตามฤดูกาลในท้องถิ่น

วิเคราะห์ประเทศหลัก: การหดตัวเชิงรุกของจีนและ “เร่งปลายไตรมาส” ของอินเดีย

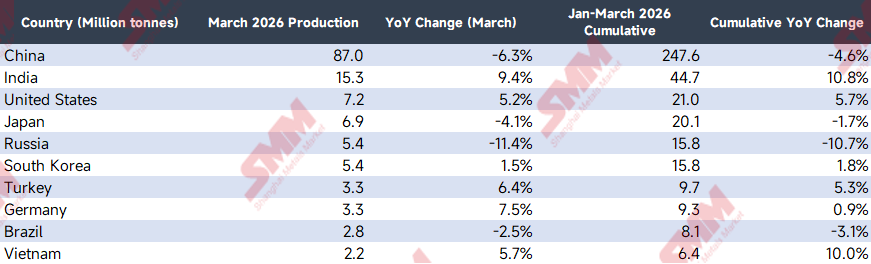

แรงสั่นสะเทือนจากความขัดแย้งทางภูมิรัฐศาสตร์ไม่ได้หยุดอยู่ที่ตะวันออกกลาง ราคาพลังงานโลกและค่าระวางเรือที่พุ่งขึ้น ประกอบกับการหยุดชะงักโดยสิ้นเชิงที่ช่องแคบฮอร์มุซ ทำให้ความแตกต่างระหว่างประเทศผู้ผลิตหลักในเดือนมีนาคมรุนแรงขึ้นโดยตรง

(แหล่งข้อมูล: สมาคมเหล็กโลก)

- ยุโรปและสหรัฐฯ (แรงกดดันต้นทุนสูงและจุดสว่างเชิงโครงสร้าง):แม้เผชิญความเสี่ยงเงินเฟ้อต้นทุนพลังงานนำเข้า สหรัฐฯ (+5.2%) และเยอรมนี (+7.5%) ยังยืนหยัดได้ในเดือนมีนาคม สาเหตุหลักมาจากการเพิ่มการผลิตตามฤดูกาลในอุตสาหกรรมยานยนต์และการผลิตระดับสูงภายในประเทศ รวมถึงแรงหนุนต่อเนื่องจากกฎหมายโครงสร้างพื้นฐาน ในระยะสั้น อุปสงค์ผลิตภัณฑ์เหล็กแผ่นได้ดูดซับแรงกดดันจากต้นทุนที่สูงขึ้น อย่างไรก็ตาม สิ่งที่น่ากังวลคือสหภาพยุโรปโดยรวม (-4.6%) ยังอ่อนแอ สะท้อนว่าพรีเมียมภูมิรัฐศาสตร์ได้กดทับภาคก่อสร้างยุโรปที่เปราะบางอย่างมีนัยสำคัญแล้ว

- จีน (ตั้งรับเชิงรุกที่ -6.3%):ท่ามกลางการปรับขึ้นของสินค้าโภคภัณฑ์ในวงกว้างที่ขับเคลื่อนโดยราคาน้ำมันดิบพุ่ง โรงงานเหล็กจีนเผชิญแรงกดดันต้นทุนการนำเข้าที่เพิ่มสูง ขณะที่การฟื้นตัวของอุปสงค์ปลายน้ำในประเทศสำหรับเหล็กสำเร็จรูปยังอยู่ในช่วงเปลี่ยนผ่านเชิงโครงสร้าง เมื่อส่วนต่างกำไรถูกบีบอย่างหนัก โรงงานเหล็กในประเทศจึงฉวยโอกาสเพิ่มการซ่อมบำรุงและลดการผลิตในช่วงฤดูกาลพีกแบบดั้งเดิม นี่คือกลยุทธ์ตั้งรับเชิงตลาดที่เป็นแบบฉบับ

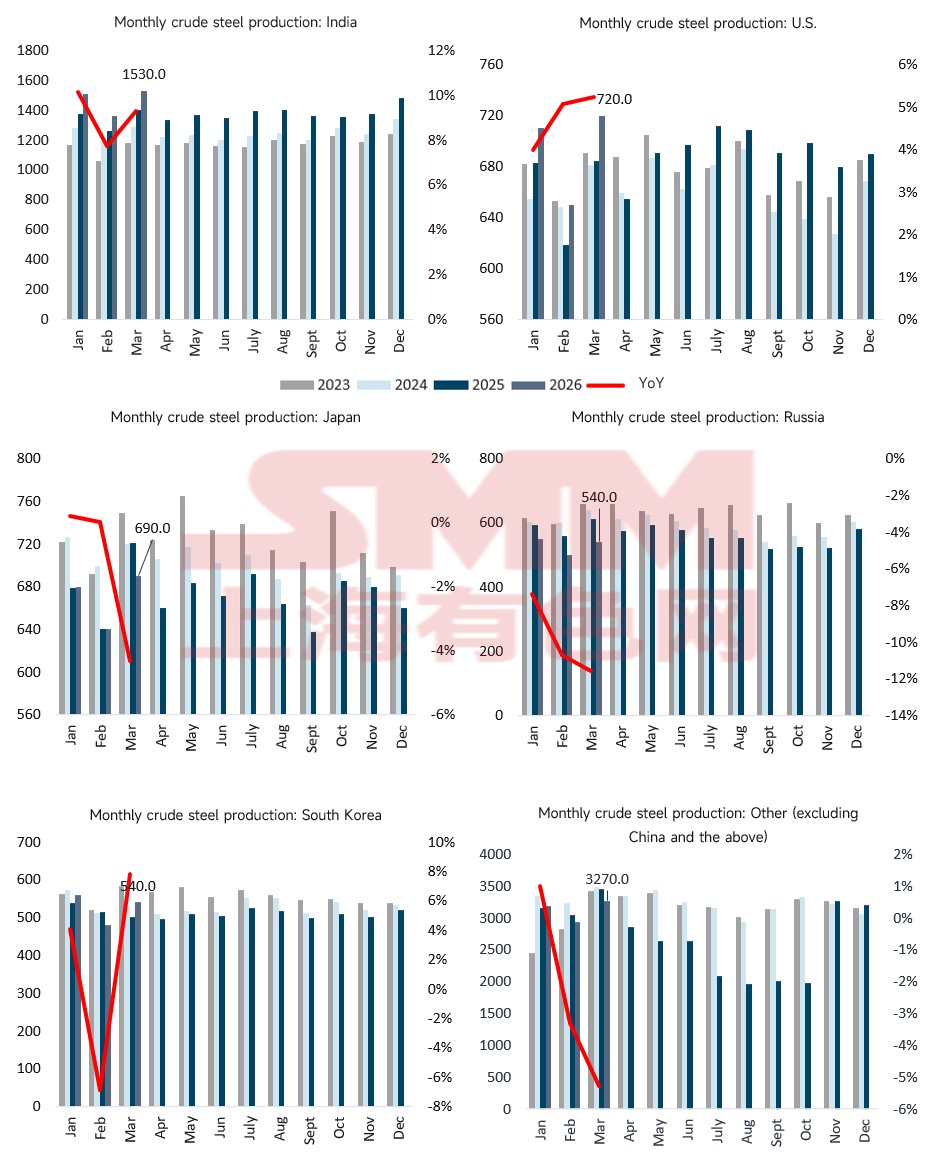

- การพุ่งขึ้นของกำลังการผลิตอินเดีย (+9.4%):อินเดียกำลังก้าวสู่เป้าหมายเชิงยุทธศาสตร์ระดับชาติด้านกำลังการผลิตเหล็ก ในปีงบประมาณ 2025/2026 ที่ผ่านมา กำลังการผลิตเตาสูงใหม่ที่กลุ่มผู้ผลิตเหล็กยักษ์ใหญ่ในประเทศลงทุนอย่างหนัก (เช่น JSW, Tata เป็นต้น) ทยอยเดินเครื่องต่อเนื่อง และเข้าสู่ช่วงเร่งเพิ่มกำลังการผลิตอย่างเป็นรูปธรรมในไตรมาสแรกของปีนี้ ฐานกำลังการผลิตที่กระโดดขึ้นอย่างมาก ผนวกกับแรงดึงจากการ “เร่งทำยอด” ปลายปีงบประมาณ (31 มีนาคม) เพื่อให้บรรลุเป้าหมาย จึงก่อให้เกิดการเติบโตเชิงโครงสร้างของผลผลิต

- เวียดนาม: การรับอุปสงค์แข็งแกร่ง (+5.7%):เวียดนามและภูมิภาคอาเซียนยังคงเติบโตเป็นบวกอย่างมั่นคงในเดือนมีนาคม โดยได้อานิสงส์หลักจากการทยอยเดินเครื่องและเร่งเพิ่มกำลังการผลิตของโครงการขยายกำลังการผลิตระดับไฮเอนด์ขนาดหลายสิบล้านตัน เช่น Dung Quat เฟส 2 ของ Hoa Phat ที่สำคัญยิ่งกว่านั้น ภูมิภาคนี้อยู่ในช่วงพัฒนาอย่างรวดเร็วตามแบบฉบับ ปริมาณเหล็กสะสมต่อหัวที่ค่อนข้างต่ำทำให้มีความยืดหยุ่นขาขึ้นสูง และอุปสงค์แข็งแกร่งด้านโครงสร้างพื้นฐานในท้องถิ่นได้ดูดซับและย่อยการเพิ่มขึ้นใหม่ที่เพิ่งเดินเครื่องได้อย่างลงตัว ทำให้อัตราการใช้กำลังการผลิตอยู่ในระดับสูงมาก

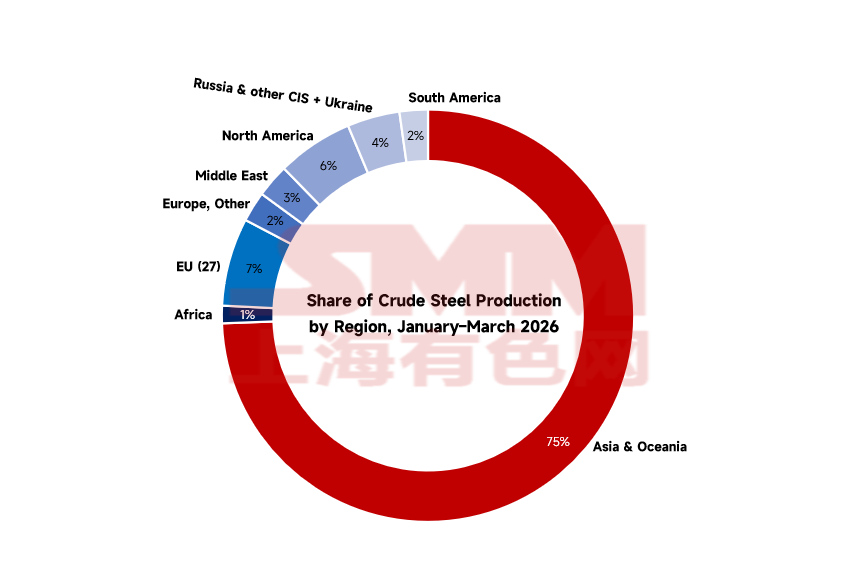

แนวโน้มโลก: เกมสต็อกในภูมิภาคนอกจีน

(แหล่งข้อมูล: สมาคมเหล็กโลก)

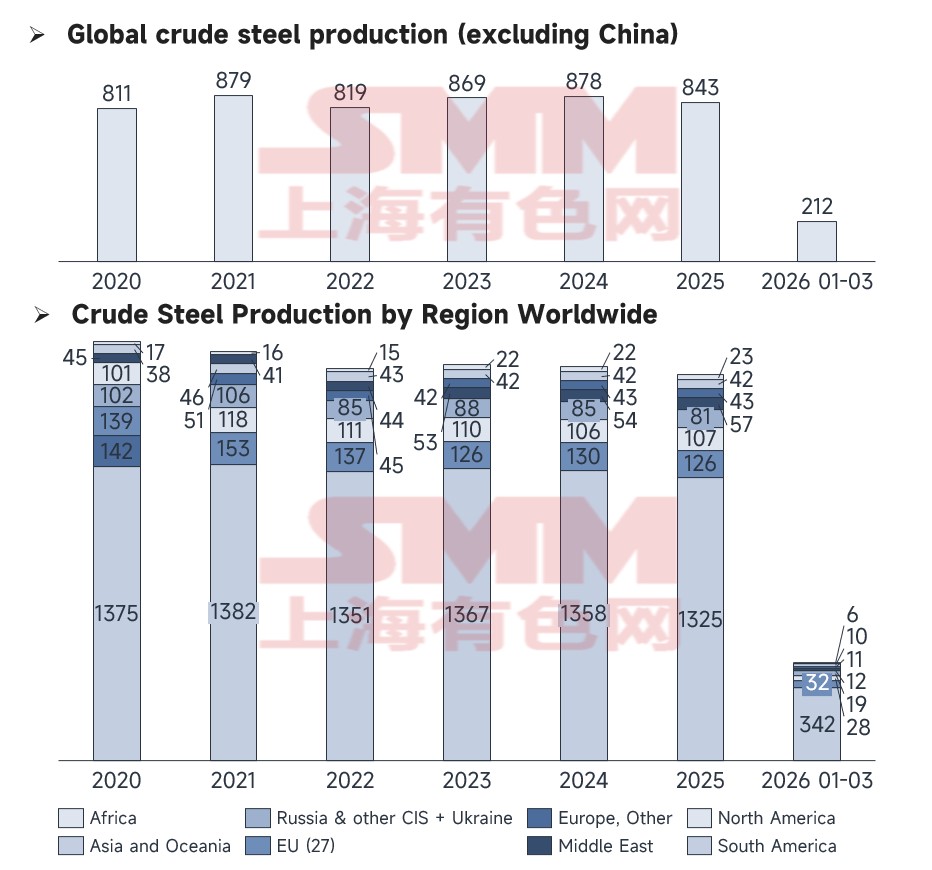

การเปรียบเทียบแสดงว่า ผลผลิตทั่วโลก (ไม่รวมจีน) ในเดือนมีนาคม 2026 อยู่ที่ 212 ล้านตัน แม้ยังรักษาระดับปริมาณเฉลี่ยของช่วงหลายปีที่ผ่านมา แต่พื้นที่สำหรับการเติบโตเพิ่มเติมกำลังแคบลง โครงสร้างแบบซ้อนของการผลิตเหล็กดิบโลกในเดือนมีนาคมเผยว่า นอกจากเอเชียและโอเชียเนียที่ครองความได้เปรียบอย่างเด็ดขาดแล้ว การเติบโตจากฐานเดิมในภูมิภาคอื่นกำลังเข้าใกล้เพดาน ความผันผวนรายเดือนจึงพึ่งพาสมดุลอุปทานของวัตถุดิบ (เช่น เศษเหล็ก) มากขึ้น

แผนที่โมเมนตัมรายเดือน: แยกย่อยแนวโน้มตลาดหลัก

ผ่านข้อมูลติดตามรายเดือนของ SMM สามารถเห็นเส้นทางการเคลื่อนไหวแบบเรียลไทม์ของแต่ละประเทศได้ชัดเจนยิ่งขึ้น

(แหล่งข้อมูล: สมาคมเหล็กโลก)

- การไหลลงต่อเนื่องของรัสเซียและญี่ปุ่น:สายการผลิตของรัสเซีย (-11.4%) และญี่ปุ่น (-4.1%) ในเดือนมีนาคมอยู่ในระดับต่ำสุดเป็นประวัติการณ์ ได้รับผลจากการชะลอตัวของการส่งออกภาคการผลิต เส้นโค้งการผลิตของญี่ปุ่นในเดือนมีนาคมไม่สามารถยกตัวขึ้นตามที่คาดไว้

- การฟื้นตัวสวนทางในสหรัฐฯ และเยอรมนี:การผลิตของสหรัฐฯ ในเดือนมีนาคมอยู่ที่ 7.20 ล้านตัน (+5.2%) และเยอรมนีอยู่ที่ 3.30 ล้านตัน (+7.5%) สาเหตุส่วนใหญ่เกิดจากการเพิ่มการผลิตตามฤดูกาลในอุตสาหกรรมยานยนต์และการผลิตอุปกรณ์ระดับสูงของทั้งสองประเทศในเดือนมีนาคม ซึ่งผลักดันการปล่อยปริมาณระยะสั้นในอุปสงค์ผลิตภัณฑ์เหล็กแผ่น

- การรีบาวด์การส่งออกของตุรกี:การผลิตของตุรกีรีบาวด์ (+6.4%) ในเดือนมีนาคม โดยอาศัยช่องว่างการค้าระหว่างประเทศที่เกิดจากการลดการผลิตของรัสเซียเป็นหลัก

แนวโน้มเดือนเมษายน: สมดุลตึงตัวรุนแรงขึ้นและผลหลบภัยของ “อำนาจซื้อจากอัตราแลกเปลี่ยน”

มองไปข้างหน้าสู่เดือนเมษายน 2026 การปิดล้อมช่องแคบฮอร์มุซที่ยืดเยื้อและพรีเมียมสงครามจะทำให้การผลิตเหล็กดิบโลกอยู่ภายใต้แรงกดดันต่อเนื่อง และเปลี่ยนตรรกะการดำเนินงานของตลาดอย่างลึกซึ้ง

- ช่องว่างตะวันออกกลางที่ทดแทนไม่ได้ และ “สมดุลตึงตัว” ขั้นสุดของเศษเหล็กโลก:เมื่อความขัดแย้งยังดำเนินต่อ ตะวันออกกลางแทบเป็นไปไม่ได้ที่จะฟื้นกำลังการผลิตได้อย่างมีประสิทธิผลในเดือนเมษายน ซึ่งจะทิ้งช่องว่างอุปทานระดับภูมิภาคขนาดใหญ่ ยิ่งไปกว่านั้น ทรัพยากรเศษเหล็กทั่วโลกอยู่ในภาวะสมดุลตึงตัวระยะยาวอยู่แล้ว เมื่อถูกตัดขาดตะวันออกกลางซึ่งเป็นโหนดสำคัญของการไหลเวียนเศษเหล็ก โรงงานเหล็กเตา EAF ในตุรกี เอเชียใต้ และแม้แต่ยุโรปกับสหรัฐฯ จะถูกบังคับให้แข่งขันแย่งชิงเศษเหล็กทั่วโลกด้วยราคาสูง ราคาของเศษเหล็กที่พุ่งทะยานจะกัดกร่อนกำไรของโรงงานเหล็กเตา EAF นอกประเทศอย่างไม่หยุดยั้ง และกลายเป็น “เพดาน” เด็ดขาดของการขยายการผลิตในภูมิภาคนอกตะวันออกกลางในเดือนเมษายน

- เอเชียตะวันออกเฉียงใต้: อุปสงค์แข็งแกร่งและพลวัตอัตราแลกเปลี่ยนในช่วงพัฒนาอย่างรวดเร็ว:ท่ามกลางต้นทุนพลังงานสูงและการปรับโครงสร้างห่วงโซ่อุปทานโลก ภูมิภาคอาเซียน (ASEAN-4, เวียดนาม เป็นต้น) แสดงสถานะตลาดที่โดดเด่น ภูมิภาคนี้อยู่ในช่วงพัฒนาอย่างรวดเร็วตามแบบฉบับ ปริมาณเหล็กสะสมต่อหัวที่ค่อนข้างต่ำ ผนวกกับการรับการย้ายฐานอุตสาหกรรม ทำให้เกิดอุปสงค์แข็งแกร่งที่ปฏิเสธไม่ได้ต่อการก่อสร้างโครงสร้างพื้นฐานและโรงงานในท้องถิ่น ภายใต้สภาวะผันผวนที่คาดในเดือนเมษายน ตัวแปรหลักของภูมิภาคนี้จะอยู่ที่อัตราแลกเปลี่ยน ท่ามกลางกระแสเงินทุนที่ถูกกระตุ้นโดยวิกฤตภูมิรัฐศาสตร์ หากสกุลเงินท้องถิ่นของประเทศผู้ซื้อ เช่น ริงกิตมาเลเซียและบาทไทย สามารถรักษาการแข็งค่าเมื่อเทียบกับดอลลาร์สหรัฐได้ในระดับหนึ่ง จะเพิ่มอำนาจซื้อที่แท้จริงในหน่วยดอลลาร์สหรัฐอย่างมีนัยสำคัญ อำนาจซื้อที่เพิ่มขึ้นนี้สามารถป้องกันความเสี่ยงจากต้นทุนเหล็กนำเข้าที่อ้างอิงดอลลาร์สหรัฐได้อย่างมีประสิทธิผล จึงช่วยค้ำจุนความสามารถในการสะสมสต็อกของโรงงานแปรรูปและผู้ค้าภูมิภาคสำหรับบิลเล็ตและเหล็กม้วนร้อน (HRC) จากต่างประเทศ ทำให้อาเซียนเป็น “สมอ” ที่มั่นคงซึ่งพบได้ยากในกระแสการค้าเหล็กโลกของเดือนเมษายน

บทสรุป:ในฤดูใบไม้ผลิปี 2026 อุตสาหกรรมเหล็กไม่ได้เป็นเพียงการปะทะกันของเส้นอุปสงค์–อุปทานอีกต่อไป การปิดล้อมช่องแคบฮอร์มุซได้ฉีกสมดุลการค้าเดิมออกอย่างสิ้นเชิง ผลผลิตโลกในเดือนเมษายนจะต้องค้นหาดุลยภาพใหม่ที่ยากลำบากท่ามกลางแรงดึงหลายทิศทางจากต้นทุนพลังงานสูง ทรัพยากรเศษเหล็กที่ขาดแคลนอย่างยิ่ง และอำนาจซื้อจากอัตราแลกเปลี่ยนของตลาดเกิดใหม่

![[SMM ม้วนเหล็กรีดร้อน ซื้อขายรายวัน] ปริมาณการซื้อขายตลาดจริงลดลงเล็กน้อย](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)