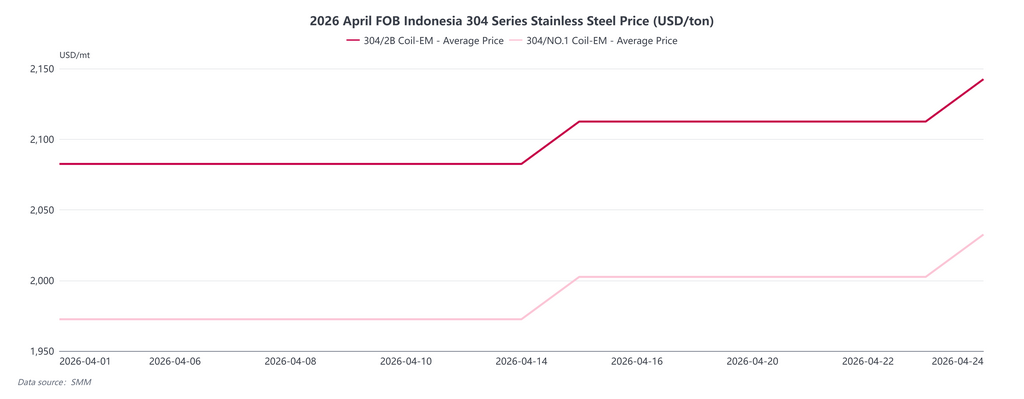

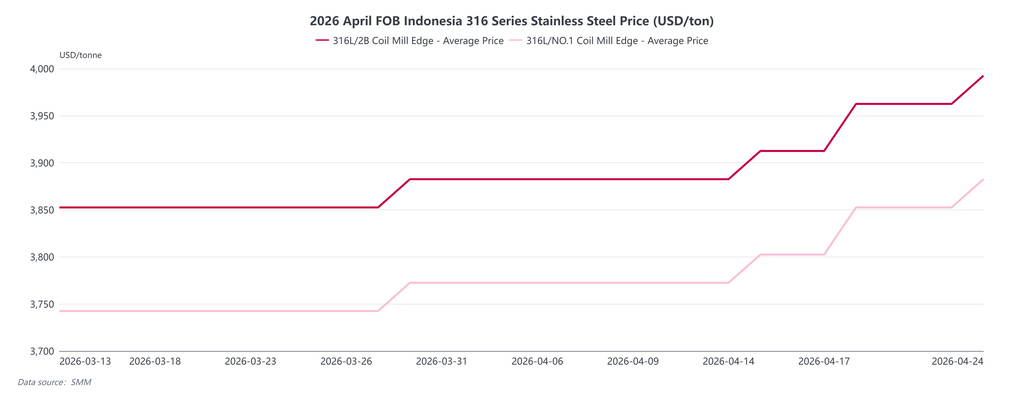

จากการวิจัยของ SMM สัปดาห์วันที่ 20-24 เมษายน 2569 ราคาส่งออกสเตนเลสของอินโดนีเซียมีแนวโน้มทรงตัวก่อนแล้วพุ่งขึ้น โดยช่วงต้นสัปดาห์ราคาเสนอขายยังคงทรงตัวเนื่องจากตลาดยังระมัดระวัง แต่ปรับขึ้นรวม 30 ดอลลาร์สหรัฐ/ตันภายในวันศุกร์ (24 เมษายน) การปรับขึ้นนี้เป็นผลจากราคาแร่นิกเกิลที่สูงขึ้น ซึ่งผลักดันต้นทุนการผลิต NPI (นิกเกิลพิกไอรอน) ให้เพิ่มขึ้น ส่งผลให้ราคา FOB อินโดนีเซียซีรีส์ 300 ปรับตัวสูงขึ้น โดยเฉพาะอย่างยิ่ง ราคาซีรีส์ 316 ซึ่งได้รับแรงหนุนจากต้นทุนโมลิบดีนัมทั่วโลกที่เพิ่มขึ้น ขณะนี้กำลังเข้าใกล้ระดับ 4,000 ดอลลาร์สหรัฐ/ตัน

ภาพที่ 1: ทบทวนราคาสเตนเลส 304 FOB อินโดนีเซียในเดือนเมษายน

ภาพที่ 2: ทบทวนราคาสเตนเลส 316 FOB อินโดนีเซียในเดือนเมษายน

แรงขับเคลื่อนขาขึ้นของราคาสเตนเลสในตลาดต่างประเทศมาจากการตึงตัวเชิงโครงสร้างในฝั่งวัตถุดิบ การบังคับใช้สูตรกำหนดราคาแร่นิกเกิลใหม่ของอินโดนีเซีย (HPM) อย่างเป็นทางการ ประกอบกับการประกาศหยุดดำเนินการเพื่อบำรุงรักษาเหมืองนิกเกิลรายใหญ่ของอินโดนีเซียตั้งแต่เดือนพฤษภาคม ทำให้อุปทานแร่ตึงตัวอย่างกะทันหัน ภาวะอุปทานตึงตัวนี้ส่งผลกระทบตลอดห่วงโซ่คุณค่า หนุนราคาเสนอขาย NPI ให้แข็งแกร่ง และผลักดันต้นทุนการผลิตเหล็กของโรงงานให้สูงขึ้นโดยตรง

ในด้านอุปสงค์ ตลาดปลายน้ำเอเชียตะวันออกเฉียงใต้อยู่ในช่วงลดสต็อกสินค้า โรงงานต้นน้ำยังคงยืนหยัดในเรื่องราคา ผลักดันให้ปรับขึ้นอีกในช่วงปลายสัปดาห์ ในทางกลับกัน ผู้ซื้อปลายน้ำยังคงต่อต้านระดับราคาที่สูง โดยจำกัดการจัดซื้อเฉพาะเท่าที่จำเป็น จากการวิจัยของ SMM ราคาสเตนเลส DDP 304 คอยล์รีดเย็น (CRC) ในมาเลเซียปัจจุบันอยู่ในช่วง 9.50-10.50 ริงกิต/กก.

ตลาดยุโรปมีแนวโน้มเล็กน้อยในการเติมสต็อกเชิงป้องกัน ปัจจัยหลักคือโควตาภาษี TRQ ของสหภาพยุโรปที่กำลังจะหมดอายุในวันที่ 30 มิถุนายน ตั้งแต่วันที่ 1 กรกฎาคม นโยบายที่ปรับปรุงใหม่คาดว่าจะลดโควตาลงเกือบครึ่งหนึ่งและอัตราภาษีอาจเพิ่มขึ้นเป็นสองเท่า เพื่อป้องกันความเสี่ยงจากภาษีสูงในครึ่งปีหลัง ผู้ค้าในยุโรปจึงเร่งซื้อสินค้าที่จะมาถึงก่อนสิ้นเดือนมิถุนายน ทำให้เกิดการสะสมสต็อกนอกฤดูกาล SMM รายงานว่าราคา DDP 304 CRC ในยุโรปอยู่ในช่วง 2,700-2,900 ยูโร/ตัน

กิจกรรมตลาดในไต้หวัน, จีนยังคงค่อนข้างซบเซา โดยผู้ซื้อให้ความสำคัญกับการใช้สต็อกที่มีอยู่และไม่มีความต้องการเติมสต็อก แม้โรงงานต้นน้ำจะยังคงปรับขึ้นราคาหน้าโรงงานเดือนเมษายน ผลักดันราคา 304 CRC ในพื้นที่ไปอยู่ในช่วง 69,300-74,000 ดอลลาร์ไต้หวัน/ตัน แต่บรรยากาศรอดูสถานการณ์ของผู้ซื้อปลายน้ำมีน้ำหนักมากกว่าความต้องการเติมสต็อก เนื่องจากราคาแตะระดับสูงสุดเป็นประวัติการณ์ ส่งผลให้สภาพคล่องของตลาดลดลงอย่างมาก

ภาพรวมพลวัตการซื้อขายในสัปดาห์นี้สะท้อนความไม่สมดุลอย่างชัดเจนระหว่างภาคต้นน้ำและปลายน้ำ โรงงานต้นน้ำซึ่งได้รับแรงกดดันจากต้นทุน ยังคงยืนหยัดในกลยุทธ์การกำหนดราคา ขณะที่ผู้ซื้อปลายน้ำยังคงระมัดระวัง ซื้อเฉพาะที่จำเป็นเท่านั้น

เนื่องจากราคาประกาศเดือนพฤษภาคมได้ออกมาแล้วและโรงงานยังคงยืนหยัดในเรื่องราคา ประกอบกับอุปสงค์ป้องกันความเสี่ยงก่อนวันที่ 30 มิถุนายนจากนโยบายในยุโรป คาดว่าราคาในตลาดต่างประเทศจะยังคงอยู่ในระดับสูงในระยะสั้น SMM คาดการณ์ว่าราคาเสนอขายสเตนเลสในตลาดต่างประเทศจะยังคงผันผวนในกรอบระดับสูง

![[บทวิเคราะห์ SMM] ฟิวเจอร์สสเตนเลสของจีนรีบาวด์หลังวันหยุด แต่ตลาดสินค้าจริงยังส่งสัญญาณระมัดระวัง](https://imgqn.smm.cn/production/admin/votes/imagesrepls20260424190409.jpeg)

![[SMM Flash] อัปเดตล่าสุดของตลาดกำมะถันอินโดนีเซีย](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)