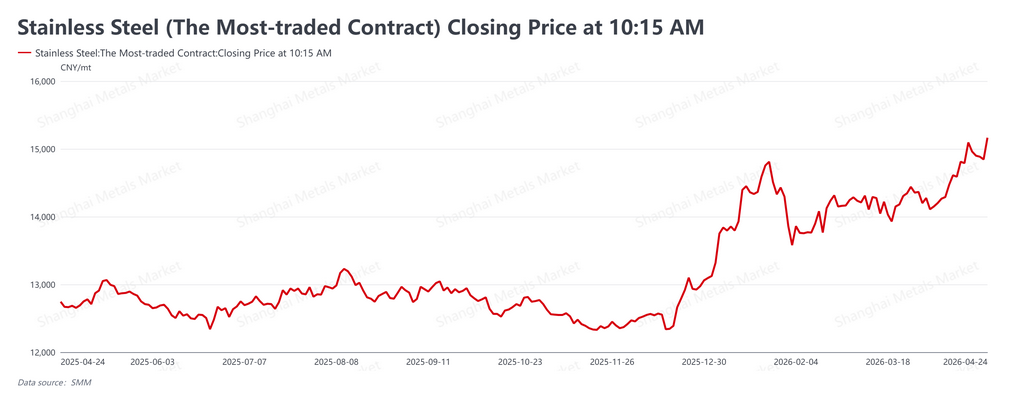

สัญญาซื้อขายล่วงหน้าสเตนเลสของจีนปิดสัปดาห์สุดท้ายของฤดูกาลความต้องการสูงสุด "เมษาเงิน" แบบดั้งเดิมด้วยแรงหนุนที่แข็งแกร่ง (20-24 เมษายน 2569) โดยสัญญา SHFE ที่มีการซื้อขายมากที่สุด (SS2606) ปิดที่ 15,165 หยวน/ตัน (ประมาณ 2,221 ดอลลาร์/ตัน) เมื่อวันที่ 24 เมษายน เพิ่มขึ้น 70 หยวน/ตัน (ประมาณ 10 ดอลลาร์/ตัน) จากวันศุกร์ก่อนหน้า การปรับตัวขึ้นเกิดจากการซื้อขายในวันศุกร์เกือบทั้งหมด หลังจากข่าวการปรับลดโควตาการทำเหมือง RKAB ของอินโดนีเซียและการหยุดซ่อมบำรุงเหมืองแร่ลาเทอไรต์รายใหญ่ ทำให้ตลาดเปลี่ยนความสนใจจากนโยบายมหภาคไปสู่แรงหนุนด้านต้นทุนฝั่งอุปทาน

ภาพรวมมหภาค: มาตรการกระตุ้นในประเทศ ส่วนเพิ่มความเสี่ยงจากต่างประเทศผ่อนคลายลง

ในด้านมหภาค ผู้กำหนดนโยบายจีนยังคงเสริมสร้างความคาดหวังด้านการเติบโต คณะกรรมการพัฒนาและปฏิรูปแห่งชาติยืนยันว่าจะเร่งการใช้เครื่องมือทางการเงินเชิงนโยบายใหม่มูลค่า 8 แสนล้านหยวน (ประมาณ 1.17 แสนล้านดอลลาร์) และกำลังร่างยุทธศาสตร์กระตุ้นอุปสงค์ภายในประเทศฉบับใหม่ ขณะที่ธนาคารประชาชนจีนย้ำจุดยืนนโยบายการเงินแบบผ่อนคลายพอประมาณ ในต่างประเทศ ความเห็นเชิงเข้มงวดจากเจ้าหน้าที่ธนาคารกลางสหรัฐฯ หลายรายถูกชดเชยด้วยความคืบหน้าในการเจรจาหยุดยิงตะวันออกกลาง ซึ่งช่วยลดส่วนเพิ่มความเสี่ยงด้านพลังงานและทำให้ตลาดหันกลับมาให้ความสำคัญกับพลวัตอุปสงค์-อุปทานเฉพาะอุตสาหกรรม

ปัจจัยพื้นฐาน: สินค้าคงคลังลดลง แต่อุปสงค์จริงยังตามไม่ทันราคา

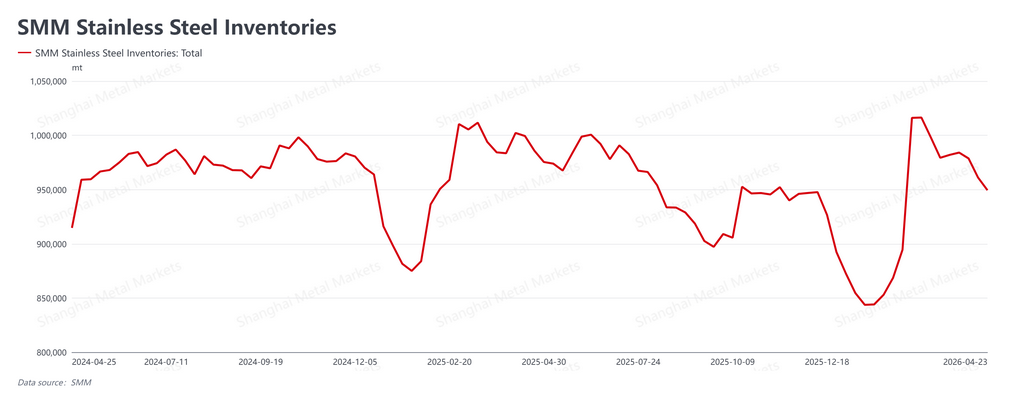

การลดลงของสินค้าคงคลังเร่งตัวขึ้นตลอดสัปดาห์ ข้อมูลจาก SMM แสดงว่าสินค้าคงคลังทางสังคมลดลงเหลือ 949,400 ตัน ลดลง 11,700 ตันจาก 961,100 ตันในสัปดาห์ก่อนหน้า การลดลงเกิดจากปัจจัยหลายประการ ได้แก่ การเก็งกำไรระหว่างตลาดล่วงหน้าและตลาดจริงที่คึกคักขณะที่ราคาฟิวเจอร์สปรับตัวขึ้น การลดราคาจากผู้ค้าเพื่อระบายสต็อก การเติมสต็อกเล็กน้อยก่อนวันหยุดแรงงาน และการจัดสรรจากโรงงานที่ลดลง อย่างไรก็ตาม เมื่อราคาตลาดจริงปรับตัวขึ้นตามตลาดล่วงหน้า ผู้ใช้ปลายทางยังคงระมัดระวังต่อความผันผวนระยะสั้นและการซื้อไม่ได้แปลงเป็นปริมาณที่เพิ่มขึ้นอย่างมีนัยสำคัญ ธุรกรรมส่วนใหญ่เกิดจากการซื้อเก็งกำไรและการส่งมอบตามคำสั่งซื้อที่มีอยู่ — รูปแบบ "ความคาดหวังนำ ความเป็นจริงตามหลัง" ซึ่งอุปสงค์จริงยังไม่ตามทันการเคลื่อนไหวของราคา

ด้านต้นทุน: นโยบายแร่อินโดนีเซียเสริมมุมมองขาขึ้น

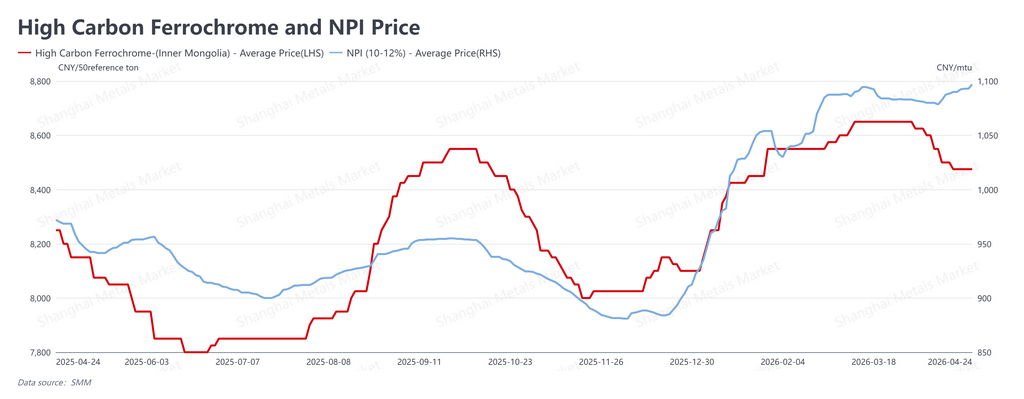

แรงหนุนด้านต้นทุนแข็งแกร่งขึ้นอีก ข่าววันศุกร์เกี่ยวกับการปรับลดโควตาเริ่มต้น RKAB ของอินโดนีเซียสำหรับปี 2569 อย่างมาก ประกอบกับการหยุดซ่อมบำรุงเหมืองนิกเกิลรายใหญ่หลายแห่งในอินโดนีเซีย เสริมความคาดหวังขาขึ้นสำหรับวัตถุดิบ ณ วันที่ 24 เมษายน ราคานิกเกิลพิกไอรอน (NPI) ปรับตัวขึ้นเป็น 1,097 หยวน/จุดนิกเกิล (ประมาณ 160.6 ดอลลาร์/จุดนิกเกิล) ขณะที่เฟอร์โรโครมคาร์บอนสูงทรงตัวที่ 8,475 หยวนต่อ 50 เบสตัน (ประมาณ 1,241 ดอลลาร์) ต้นทุนการผลิตของโรงงานปรับตัวสูงขึ้น แต่ไม่เร็วเท่าราคาผลิตภัณฑ์สำเร็จรูป ซึ่งหมายความว่าอัตรากำไรของโรงงานสเตนเลสกำลังฟื้นตัวทีละน้อย เมื่อเรื่องราวการตึงตัวของอุปทานวัตถุดิบยังคงอยู่ แรงหนุนด้านต้นทุนที่ค้ำจุนราคาสเตนเลสยังคงแข็งแกร่ง

แนวโน้ม: มีแนวโน้มแข็งแกร่งเข้าสู่ช่วงหลังวันหยุด แต่ต้องจับตาอัตราการดูดซับในตลาดจริง

สเตนเลสมีเสถียรภาพที่ระดับสูงเมื่อเข้าสู่ช่วงวันหยุดแรงงาน โดยได้รับแรงหนุนจากเรื่องราวนโยบายแร่อินโดนีเซียมากกว่าอุปสงค์สินค้าสำเร็จรูป แม้ว่าผลผลิตของโรงงานจีนจะอยู่ในระดับสูง แต่เรื่องราวการตึงตัวของวัตถุดิบกำลังสร้างพื้นราคาที่แข็งแกร่งขึ้นให้กับเหล็กสำเร็จรูป หลังวันหยุดจะต้องจับตาสองตัวแปร ได้แก่ การประกาศโควตา RKAB ของอินโดนีเซียและจังหวะที่มาตรการกระตุ้นทางการคลังของจีนเข้าถึงเศรษฐกิจจริง คาดว่าสัญญา SS2606 จะยังคงแข็งแกร่งพร้อมแนวโน้มขาขึ้นหลังวันหยุด แต่ความเสี่ยงสำคัญที่ต้องจับตาคือ อุปสงค์จริงจะสามารถรองรับราคาตลาดจริงในปัจจุบันได้หรือไม่ — หากไม่ได้ ตลาดยังคงเสี่ยงต่อการปรับฐานจากระดับสูงเหล่านี้

![[บทวิเคราะห์ SMM] นโยบายวัตถุดิบเชิงบูรณาการผลักดันต้นทุนเพิ่มขึ้น ความระมัดระวังครอบงำอุปสงค์สเตนเลสในตลาดต่างประเทศ](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Flash] อัปเดตล่าสุดของตลาดกำมะถันอินโดนีเซีย](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)