ด้วยประโยชน์จากทั้งราคาทองคำที่ปรับตัวสูงขึ้นและปริมาณที่เพิ่มขึ้น Zijin Mining จึงรายงานผลประกอบการที่โดดเด่น

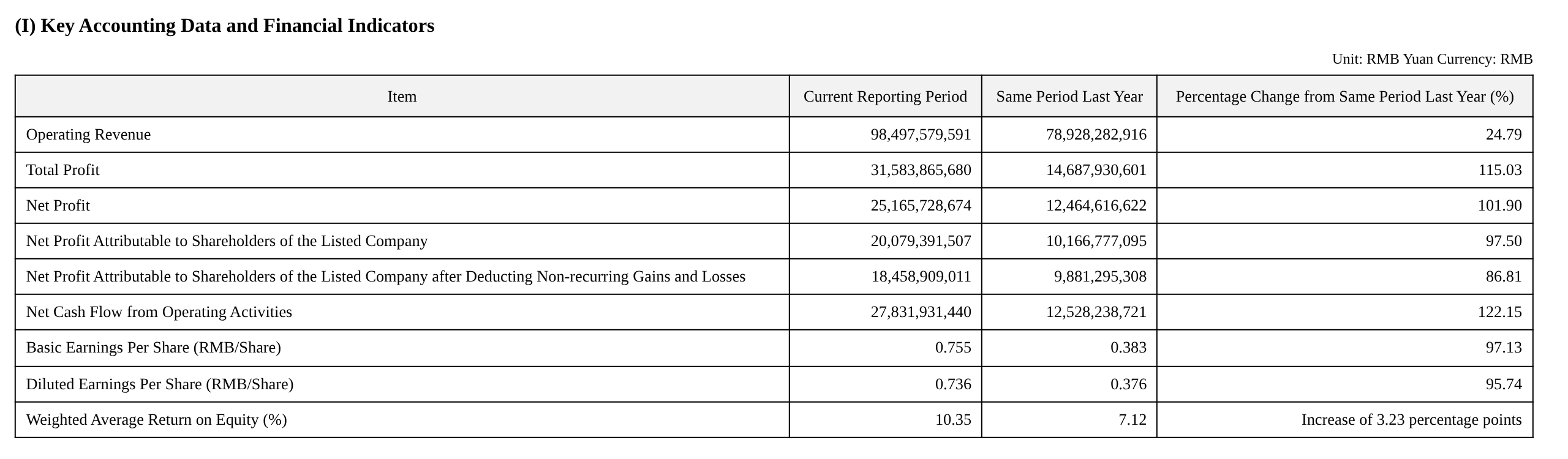

ในไตรมาส 1 บริษัทมีรายได้ 98,500 ล้านหยวน เพิ่มขึ้น 24.79% เมื่อเทียบปีต่อปี กำไรสุทธิส่วนที่เป็นของผู้ถือหุ้นบริษัทจดทะเบียนอยู่ที่ 20,100 ล้านหยวน พุ่งขึ้น 97.50% เมื่อเทียบปีต่อปี เกือบเพิ่มขึ้นเท่าตัว กำไรรวมพุ่งขึ้น 115% เมื่อเทียบปีต่อปีอยู่ที่ 31,600 ล้านหยวน โดยตัวชี้วัดทางการเงินหลักทั้งหมดทำสถิติสูงสุดเป็นประวัติการณ์

ตรรกะเบื้องหลังการเร่งตัวของความสามารถในการทำกำไรนั้นชัดเจน การทะลุระดับสูงสุดเป็นประวัติการณ์ของราคาทองคำเป็นตัวเร่งที่ตรงที่สุด

ราคาต่อหน่วยของทองคำแท่งพุ่งจาก 661.83 หยวน/กรัม ในช่วงเดียวกันของปีก่อนเป็น 1,089.04 หยวน/กรัม เพิ่มขึ้นกว่า 64% และอัตรากำไรขั้นต้นของทองคำจากเหมืองขยายจาก 52.91% เป็น 69.60% ราคาเงินก็พุ่งขึ้นตามเช่นกัน จาก 5.50 หยวน/กรัม เป็น 15.33 หยวน/กรัม โดยอัตรากำไรขั้นต้นของเงินจากเหมืองพุ่งขึ้นถึง 85.59% อัตรากำไรขั้นต้นของกิจการเหมืองโดยรวมของบริษัทเพิ่มจาก 59.94% เป็น 71.01% และอัตรากำไรขั้นต้นรวมก็ปรับตัวขึ้นจาก 22.89% เป็น 36.33% โดยได้รับประโยชน์จากราคาอย่างเต็มที่

ในขณะเดียวกัน การเติบโตของธุรกิจลิเทียมกำลังปรับเปลี่ยนโครงสร้างกำไรของบริษัท ปริมาณการผลิตลิเทียมคาร์บอเนตเทียบเท่าในไตรมาส 1 อยู่ที่ 16,229 ตัน เทียบกับเพียง 1,376 ตันในช่วงเดียวกันของปีก่อน เพิ่มขึ้นกว่า 10 เท่าเมื่อเทียบปีต่อปี โดยมีราคาขายเฉลี่ย 101,456 หยวน/ตัน และอัตรากำไรขั้นต้นสูงถึง 61.44% บริษัทคาดว่าการผลิตลิเทียมคาร์บอเนตทั้งปี 2026 จะอยู่ที่ 120,000 ตัน และวางแผนเพิ่มเป็น 270,000–320,000 ตันภายในปี 2028 ซึ่งจะทำให้ติดอันดับผู้ผลิตแร่ลิเทียมรายใหญ่ที่สุดของโลก ธุรกิจลิเทียมกำลังพัฒนาจากส่วนเพิ่มเติมเล็กน้อยไปสู่เครื่องยนต์กำไรหลัก

ราคาทองคำเกินความคาดหมาย โดยธุรกิจทองคำเป็นแหล่งกำไรหลัก

ทองคำเป็นเครื่องยนต์ขับเคลื่อนการเติบโตของกำไรที่ใหญ่ที่สุดในไตรมาสนี้

เหมืองของบริษัทผลิตทองคำได้ 23,497 กิโลกรัม เพิ่มขึ้น 23% เมื่อเทียบปีต่อปี ได้รับประโยชน์ทั้งจากการเติบโตของปริมาณและแรงหนุนจากราคา ราคาเฉลี่ยของทองคำแท่งอยู่ที่ 1,089.04 หยวน/กรัม และราคาเฉลี่ยของสินแร่ทองคำอยู่ที่ 1,010.55 หยวน/กรัม เพิ่มขึ้นประมาณ 65% และ 64% เมื่อเทียบปีต่อปีตามลำดับ

แหล่งที่มาของการเติบโตเพิ่มเติมก็เป็นสิ่งที่น่าจับตามองเช่นกัน เหมืองทอง Akyem ในกานาและเหมืองโพลีเมทัลลิก Ridgold ในคาซัคสถาน ซึ่ง Zijin Gold International เข้าซื้อกิจการใหม่ในปี 2025 ได้เริ่มมีส่วนร่วมในการผลิตแล้ว โดยผลประโยชน์จากการควบรวมกิจการภายนอกค่อยๆ ปรากฏออกมา

ภายใต้การส่งเสริมร่วมกันของราคาทองคำที่สูงและปริมาณการผลิตที่เพิ่มขึ้น อัตรากำไรขั้นต้นของธุรกิจทองคำจากเหมืองพุ่งสูงขึ้นอย่างมีนัยสำคัญ: อัตรากำไรขั้นต้นของทองคำแท่งเพิ่มขึ้นจาก 52.91% เป็น 69.60% และอัตรากำไรขั้นต้นของสินแร่ทองคำเพิ่มขึ้นจาก 71.05% เป็น 80.89% ส่งผลให้กำไรโดยรวมเพิ่มขึ้นอย่างโดดเด่น

ทองแดง: การลดกำลังการผลิตของ Kamoa-Kakula ฉุดผลผลิตลง ขณะที่เหมืองอื่นๆ ดำเนินไปอย่างมั่นคง

ในส่วนของทองแดง ผลิตทองแดงจากเหมืองได้ 259,214 ตันในไตรมาส 1 ลดลงจาก 287,571 ตันในช่วงเดียวกันของปีก่อน สาเหตุหลักมาจากการลดลงอย่างมากของผลผลิตตามสัดส่วนการถือหุ้นที่เหมืองทองแดง Kamoa-Kakula ซึ่งร่วงจาก 59,163 ตันในช่วงเดียวกันของปีก่อนเหลือ 27,361 ตัน ลดลงกว่า 50%

หากไม่นับรวมผลกระทบดังกล่าว เหมืองทองแดงอื่นๆ ของบริษัทล้วนดำเนินไปตามแผนอย่างเป็นระเบียบ

ที่น่าสังเกตเป็นพิเศษคือเหมืองทองแดง Julong เฟส 2 ซึ่งเริ่มดำเนินการอย่างเป็นทางการในปลายเดือนมกราคม 2026 และมีส่วนร่วมผลิตทองแดงจากเหมือง 60,000 ตันในไตรมาส 1 กำลังการผลิตยังอยู่ในช่วงเพิ่มกำลังการผลิต โดยคาดว่าจะมีผลผลิตเพิ่มเติมในอนาคต

ราคาทองแดงที่สูงขึ้นยังช่วยชดเชยแรงกดดันด้านปริมาณได้อย่างมีประสิทธิภาพ ราคาเฉลี่ยของสินแร่ทองแดงเพิ่มขึ้นจาก 60,179 หยวน/ตัน เป็น 81,543 หยวน/ตัน โดยอัตรากำไรขั้นต้นปรับตัวดีขึ้นจาก 65.05% เป็น 70.84% อัตรากำไรขั้นต้นของทองแดงอิเล็กโทรดีโพซิชันและทองแดงแคโทดก็ขยายตัวเป็น 61.61% และ 56.20% ตามลำดับ ธุรกิจถลุงทองแดงมีอัตรากำไรขั้นต้นเพียง 0.32% เนื่องจากกำไรจากการแปรรูปที่บาง แต่ผลจากขนาดยังคงทำให้สามารถสร้างกำไรสัมบูรณ์ในจำนวนที่มากได้

ส่วนธุรกิจลิเทียม: ก้าวกระโดดจากศูนย์สู่หนึ่ง ตั้งเป้าเป็นผู้ผลิตรายใหญ่ที่สุดในโลกภายในปี 2028

ธุรกิจลิเทียมเป็นส่วนที่มีการเปลี่ยนแปลงอย่างน่าทึ่งที่สุดในรายงานประจำไตรมาสนี้ ผลผลิตลิเทียมคาร์บอเนตเทียบเท่าอยู่ที่ 16,229 ตัน (ยอดขายไตรมาส 1 อยู่ที่ 13,329 ตัน) ขยายตัวเป็นหลายเท่าจากฐาน 1,376 ตันในช่วงเดียวกันของปีก่อน ขับเคลื่อนโดยการเพิ่มกำลังการผลิตหลังจากโครงการหลายแห่งเริ่มดำเนินการต่อเนื่อง ได้แก่ เหมืองลิเทียมทะเลสาบเกลือ 3Q เหมืองลิเทียมทะเลสาบเกลือ Lagocuo และเหมืองลิเทียมหินแข็ง Xiangyuan

ด้านความสามารถในการทำกำไรก็น่าประทับใจไม่แพ้กัน — ลิเทียมคาร์บอเนตมีราคาขายเฉลี่ย 101,456 หยวน/ตัน และอัตรากำไรขั้นต้น 61.44% เป็นรองเพียงเงินเท่านั้น ครองอันดับสองในบรรดาผลิตภัณฑ์ทั้งหมด สะท้อนถึงข้อได้เปรียบด้านต้นทุนโดยธรรมชาติของทรัพยากรลิเทียมจากทะเลสาบเกลือ ในทางตรงกันข้าม อัตรากำไรขั้นต้นของลิเทียมคาร์บอเนตในไตรมาส 4 ปีที่แล้วอยู่ที่เพียง 24.59% พุ่งขึ้นเกือบ 37 จุดร้อยละภายในไตรมาสเดียว ได้รับประโยชน์จากทั้งการปรับปรุงสัดส่วนผลิตภัณฑ์และการฟื้นตัวตามวัฏจักรของราคาลิเทียม

สิ่งที่มีความสำคัญเชิงกลยุทธ์มากกว่าคือแผนระยะยาว: กระบวนการทำเหมืองและแปรรูปหลักของโครงการภาคตะวันออกเฉียงเหนือเหมืองลิเทียม Manono ได้เชื่อมต่อครบทุกขั้นตอนแล้ว และคาดว่าจะแล้วเสร็จและเริ่มดำเนินการผลิตในเดือนมิถุนายนปีนี้ บริษัทวางแผนจะบรรลุกำลังการผลิตลิเทียมคาร์บอเนตเทียบเท่า 270,000–320,000 ตันภายในปี 2028 ซึ่งเมื่อถึงเวลานั้นจะกลายเป็นหนึ่งในผู้ผลิตแร่ลิเทียมรายใหญ่ที่สุดของโลก ฝ่ายบริหารได้กำหนดตำแหน่งธุรกิจลิเทียมอย่างชัดเจนว่าเป็นแหล่งกำไรหลัก "เสาหลักที่สาม" ต่อจากทองแดงและทองคำ

กระแสเงินสดและงบดุล: กระสุนเพียบพร้อม รากฐานแข็งแกร่งสำหรับการขยายธุรกิจ

ด้านโครงสร้างทางการเงิน สินทรัพย์รวม ณ สิ้นไตรมาส 1 อยู่ที่ 5.499 แสนล้านหยวน เพิ่มขึ้น 7.41% จากต้นปี เงินสดและยอดเงินฝากธนาคารอยู่ที่ 9.94 หมื่นล้านหยวน เพิ่มขึ้นอย่างมีนัยสำคัญ 3.38 หมื่นล้านหยวนจาก 6.56 หมื่นล้านหยวน ณ ต้นปี โดยเงินสดและรายการเทียบเท่าเงินสด ณ สิ้นงวดอยู่ที่ 9.03 หมื่นล้านหยวน เงินสดสำรองที่เพียบพร้อมเป็นกระสุนเพียงพอสำหรับบริษัทในการไล่คว้าโอกาสควบรวมกิจการเหมืองแร่ทั่วโลกและสนับสนุนรายจ่ายลงทุนในโครงการที่อยู่ระหว่างก่อสร้าง

ด้านสินทรัพย์สุทธิ ส่วนของผู้ถือหุ้นของบริษัทจดทะเบียนอยู่ที่ 2.004 แสนล้านหยวน เพิ่มขึ้น 8.02% จากต้นปี อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้นถัวเฉลี่ยถ่วงน้ำหนัก (ROE) อยู่ที่ 10.35% เพิ่มขึ้น 3.23 จุดร้อยละจาก 7.12% ในช่วงเดียวกันของปีก่อน ประสิทธิภาพผลตอบแทนจากเงินทุนปรับตัวดีขึ้นอย่างต่อเนื่อง

ด้านหนี้สินมีการขยายตัวบ้าง โดยเงินกู้ยืมระยะสั้นเพิ่มจาก 3.23 หมื่นล้านหยวนเป็น 4.12 หมื่นล้านหยวน หุ้นกู้ค้างชำระเพิ่มจาก 4.74 หมื่นล้านหยวนเป็น 5.63 หมื่นล้านหยวน และหนี้สินรวมอยู่ที่ 2.825 แสนล้านหยวน เพิ่มขึ้นประมาณ 2.15 หมื่นล้านหยวนจากต้นปี สาเหตุหลักเพื่อสนับสนุนการก่อสร้างโครงการและการขยายกำลังการผลิตแม้ว่าขนาดหนี้สินในเชิงสัมบูรณ์จะเพิ่มขึ้น แต่ความสามารถในการชำระหนี้ของบริษัทไม่ได้อยู่ภายใต้แรงกดดัน เนื่องจากกระแสเงินสดจากการดำเนินงานปรับตัวดีขึ้นอย่างมีนัยสำคัญ โดยอัตราส่วนหนี้สินต่อสินทรัพย์อยู่ที่ประมาณ 51.4% ซึ่งยังคงอยู่ในระดับที่ควบคุมได้ดีโดยรวม