ช่องแคบฮอร์มุซเป็นจุดคอขวดการขนส่งพลังงานที่สำคัญที่สุดของโลก โดยรองรับการค้าน้ำมันราว 21% ของทั่วโลก การพึ่งพาการนำเข้าน้ำมันจากตะวันออกกลางของเอเชียตะวันออกเฉียงใต้ ซึ่งคิดเป็นประมาณ 60% ของอุปทานน้ำมันทั้งหมดในภูมิภาค ทำให้เศรษฐกิจที่พึ่งพาเชื้อเพลิงฟอสซิลเป็นหลักมีความเปราะบางอย่างยิ่งต่อวิกฤตการหยุดชะงักในปัจจุบัน เมื่อเข้าสู่ปี 2569 การยกระดับความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางและการอุดตันของเส้นทางขนส่งดังกล่าว ได้ก่อให้เกิดวิกฤตพลังงานและเงินเฟ้ออย่างแท้จริงทั่วทั้งภูมิภาค การพุ่งสูงขึ้นของราคาน้ำมันระหว่างประเทศส่งผลกระทบโดยตรงต่อการจ่ายไฟฟ้าในฟิลิปปินส์ ซึ่งครัวเรือนนอกระบบสายส่งกว่า 1.2 ล้านครัวเรือนต้องเผชิญกับไฟฟ้าดับหมุนเวียนนาน 8 ถึง 16 ชั่วโมงต่อวัน และกำลังสำรองของระบบสายส่งที่ไม่เพียงพอได้กลายเป็นวิกฤตพลังงานที่เป็นรูปธรรม ในเอเชียตะวันออกเฉียงใต้ การส่งผ่านต้นทุนเชื้อเพลิงฟอสซิลที่เพิ่มสูงขึ้นนั้นรุนแรงยิ่งกว่า การหยุดชะงักของห่วงโซ่อุปทานระหว่างประเทศทำให้ราคาขายปลีกดีเซลในกัมพูชาเพิ่มขึ้น 84% จากระดับก่อนเกิดความขัดแย้ง ขณะที่ราคาน้ำมันเบนซินปกติเพิ่มขึ้น 41.5% ลาวซึ่งเป็นประเทศเพื่อนบ้านก็ได้รับผลกระทบอย่างหนักเช่นกัน โดยต้นทุนนำเข้าเชื้อเพลิงพุ่งสูงขึ้น 99.7% ในเดือนเดียว ผลักดันให้อัตราเงินเฟ้อเดือนมีนาคมของลาวแตะ 9.7% ซึ่งเป็นระดับสูงสุดในรอบ 11 เดือน

ภายใต้สถานการณ์ราคาน้ำมันสุดขั้ว เช่น 150 ดอลลาร์สหรัฐต่อบาร์เรล ต้นทุนการผลิตไฟฟ้าของระบบที่พึ่งพาดีเซลหรือน้ำมันเตาเป็นหลักอาจสูงเกิน 0.15 ถึง 0.20 ดอลลาร์/กิโลวัตต์-ชั่วโมง เนื่องจากต้นทุนเชื้อเพลิงมีสัดส่วนหลักในโครงสร้างต้นทุนรวมของการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล ในขณะเดียวกัน จากการคำนวณของสำนักงานพลังงานหมุนเวียนระหว่างประเทศ (IRENA) ต้นทุนพลังงานเฉลี่ยถ่วงน้ำหนักแบบปรับเทียบตลอดอายุการใช้งาน (LCOE) ของโซลาร์เซลล์ระดับสาธารณูปโภคแบบติดตั้งบนพื้นดินทั่วโลกลดลงเหลือประมาณ 0.043 ดอลลาร์/กิโลวัตต์-ชั่วโมง เมื่อเปรียบเทียบโครงสร้างต้นทุนดังกล่าว โซลาร์เซลล์ไม่เพียงสร้างความได้เปรียบทางเศรษฐกิจอย่างมีนัยสำคัญ แต่ยังตอกย้ำตำแหน่งเชิงกลยุทธ์ในระบบพลังงานโลกให้แข็งแกร่งยิ่งขึ้น

สัญญาซื้อขายน้ำมันดิบเบรนต์ล่วงหน้า: 21 เมษายน 2569

แหล่งข้อมูล: Investing.com

โซลาร์เซลล์ในฐานะสิ่งทดแทนเชื้อเพลิงฟอสซิล: เศรษฐศาสตร์ด้านต้นทุน

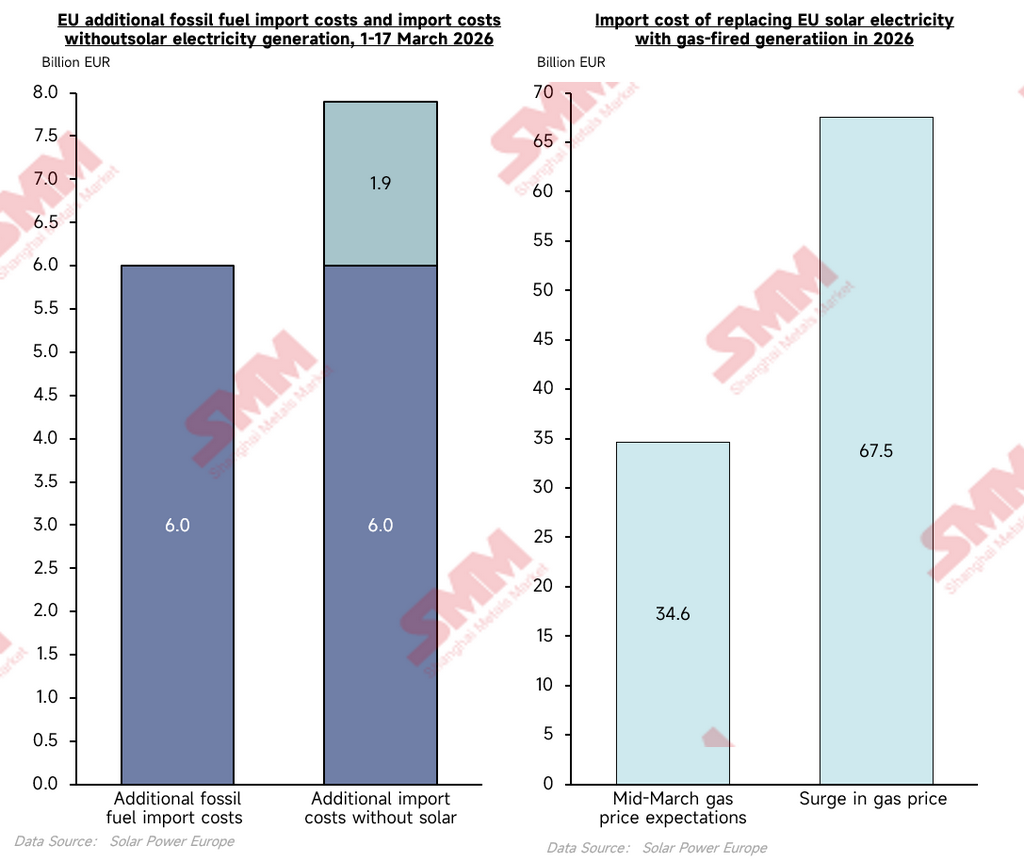

เพื่อประเมินเชิงปริมาณถึงประโยชน์ในทางปฏิบัติของโซลาร์เซลล์ในฐานะเครื่องมือรองรับแรงกระแทกด้านราคาในช่วงวิกฤตพลังงาน โดยใช้ช่วงวันที่ 1 ถึง 17 มีนาคม 2569 เป็นกรอบเวลาการวัดผล และภายใต้สถานการณ์ที่กำลังการผลิตติดตั้งโซลาร์เซลล์อยู่ในระดับปัจจุบัน ค่าใช้จ่ายนำเข้าเชื้อเพลิงฟอสซิลส่วนเพิ่มที่เกิดขึ้นจริงของสหภาพยุโรปในช่วงดังกล่าวอยู่ที่ 6 พันล้านยูโร (แหล่งที่มา: SolarPower Europe)ภายใต้แบบจำลองสมมติเปรียบเทียบที่ตัดการผลิตไฟฟ้าจากโซลาร์ PV ส่วนเพิ่มออกจากระบบ ต้นทุนการนำเข้าเพิ่มเติมจะพุ่งขึ้นโดยตรงถึง 7.9 พันล้านยูโร ข้อมูลเชิงประจักษ์แสดงให้เห็นว่าในช่วง 17 วันแรกของวิกฤต การผลิตไฟฟ้าจากโซลาร์ PV สามารถชดเชยค่าใช้จ่ายนำเข้าเชื้อเพลิงฟอสซิลเพิ่มเติมของ EU ได้ประมาณ 1.9 พันล้านยูโร ในอัตราการป้องกันความเสี่ยงรายวันที่ 112 ล้านยูโร คิดเป็นการลดต้นทุนนำเข้าพลังงานฟอสซิลทั้งหมด 32% การทดสอบภาวะวิกฤตในสถานการณ์สุดขั้วเพิ่มเติมเผยให้เห็นการขยายตัวแบบไม่เป็นเชิงเส้นของประโยชน์จากการทดแทน โดยใช้ราคาคาดการณ์ก๊าซธรรมชาติกลางเดือนมีนาคม 2026 เป็นฐาน คาดว่าการผลิตไฟฟ้าจากโซลาร์ของ EU ในปีนี้จะประหยัดต้นทุนนำเข้าได้ประมาณ 34.6 พันล้านยูโร ภายใต้สถานการณ์สุดขั้วที่ราคาก๊าซธรรมชาติเพิ่มขึ้นเป็นสองเท่า ประโยชน์ในการป้องกันความเสี่ยงด้านต้นทุนของโซลาร์จะขยายตัวตามสัดส่วนเป็นประมาณ 67.5 พันล้านยูโร การคาดการณ์ล่วงหน้าระบุว่าภายในปี 2030 การประหยัดสะสมจากผลการทดแทนนี้อาจสูงถึง 170 พันล้านยูโร ตรรกะเชิงประจักษ์นี้สามารถนำไปใช้ได้อย่างเต็มที่กับตลาดเอเชียตะวันออกเฉียงใต้ที่พึ่งพาการจัดหาพลังงานจากภายนอกสูง กล่าวคือ ยิ่งวิกฤตพลังงานทางภูมิรัฐศาสตร์รุนแรงมากเท่าใด ผลทวีคูณทางเศรษฐกิจของสินทรัพย์โซลาร์ PV ในการชดเชยเงินเฟ้อจากการนำเข้าก็ยิ่งเด่นชัดมากขึ้นเท่านั้น

แหล่งข้อมูล: SolarPower Europe

สถานะกำลังการผลิตติดตั้งโซลาร์ PV และเป้าหมายนโยบายล่าสุดของเศรษฐกิจหลักในเอเชียตะวันออกเฉียงใต้

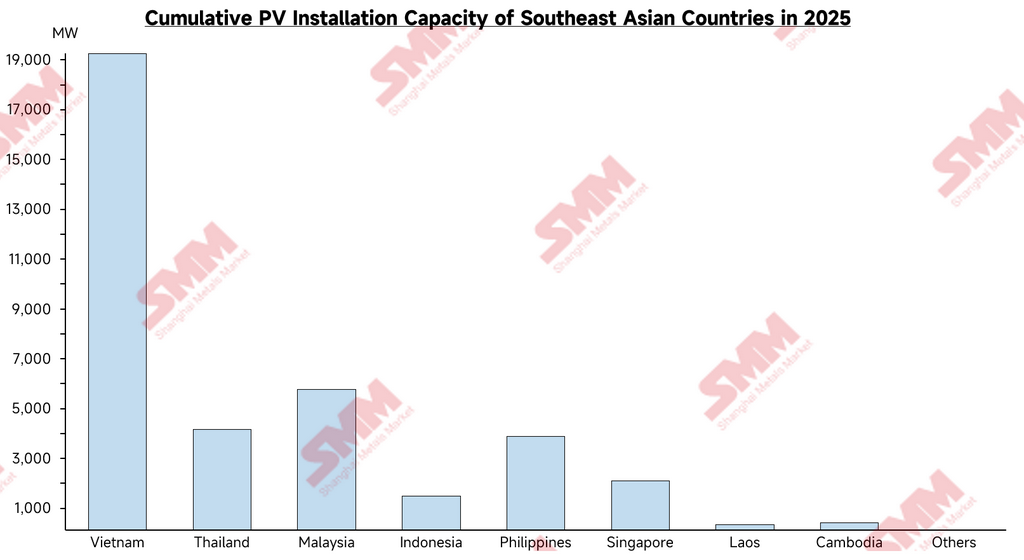

กำลังการผลิตติดตั้งโซลาร์ PV สะสมทั่วภูมิภาคมีความแตกต่างกันอย่างมาก โดยมีโครงสร้างที่มีลักษณะเด่นคือตลาดชั้นนำจำนวนน้อยควบคู่กับกลุ่มตลาดระยะเริ่มต้นจำนวนมาก กำลังการผลิตติดตั้งกระจุกตัวอยู่ในเวียดนาม มาเลเซีย ฟิลิปปินส์ และไทยเป็นหลัก ขณะที่เศรษฐกิจบางแห่งที่มีประชากรจำนวนมากยังคงมีการพัฒนาโซลาร์ต่ำกว่าศักยภาพอย่างมีนัยสำคัญ

แหล่งข้อมูล: IRENA ประมวลผลโดยแบบจำลอง SMM

เวียดนาม: ผู้นำด้านกำลังการผลิตติดตั้งแต่เข้าสู่ช่วงปรับตัว

นโยบายรับซื้อไฟฟ้าในอัตราคงที่ (Feed-in Tariff) ที่ดำเนินการระหว่างปี 2019 ถึง 2021 ผลักดันให้กำลังการผลิตติดตั้งเติบโตอย่างก้าวกระโดดในระยะสั้น ทำให้เวียดนามกลายเป็นตลาดโซลาร์ที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ อย่างไรก็ตาม การพัฒนาโครงสร้างพื้นฐานระบบสายส่งล้าหลังอย่างมาก ส่งผลให้เกิดการลดกำลังการผลิต (curtailment) อย่างต่อเนื่องในบางพื้นที่ หลังจากนโยบายอุดหนุนสิ้นสุดลง การพัฒนาโครงการใหม่ชะลอตัวลงอย่างมากตลาดกำลังรอการนำกลไกสัญญาซื้อขายไฟฟ้าแบบใหม่และนโยบายอัตราค่าไฟฟ้าที่ปรับปรุงใหม่มาใช้

ฟิลิปปินส์: ความต้องการเติบโตอย่างรวดเร็วและการขยายตัวของตลาดแบบกระจายศูนย์

ฟิลิปปินส์มีอัตราค่าไฟฟ้าสูงที่สุดแห่งหนึ่งในเอเชียมาอย่างยาวนาน ซึ่งช่วยเพิ่มความคุ้มค่าทางเศรษฐกิจของการใช้พลังงานแสงอาทิตย์เพื่อการบริโภคเองสำหรับผู้ใช้ไฟฟ้าเชิงพาณิชย์และอุตสาหกรรมอย่างมีนัยสำคัญ ในช่วงไม่กี่ปีที่ผ่านมา การดำเนินการตามกลไกการประมูลพลังงานสีเขียว (Green Energy Auction) อย่างต่อเนื่องและการขยายตัวของสัญญาซื้อขายไฟฟ้าภาคเอกชนทำให้ท่อส่งโครงการพัฒนาขยายตัวอย่างรวดเร็ว ส่งผลให้ฟิลิปปินส์กลายเป็นหนึ่งในตลาดที่มีการเติบโตโดดเด่นที่สุดสำหรับพลังงานแสงอาทิตย์ในเอเชียตะวันออกเฉียงใต้

อินโดนีเซีย: กำลังการผลิตติดตั้งไม่สอดคล้องกับขนาดเศรษฐกิจอย่างมาก

ในฐานะเศรษฐกิจที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ กำลังการผลิตติดตั้งพลังงานแสงอาทิตย์สะสมของอินโดนีเซียยังคงอยู่ในระดับค่อนข้างต่ำ การครองส่วนแบ่งของการผลิตไฟฟ้าจากถ่านหินในโครงสร้างพลังงานและการที่รัฐบาลใช้การควบคุมโควตาระดับภูมิภาคอย่างเข้มงวดต่อโครงการพลังงานแสงอาทิตย์ได้กดดันความสามารถในการแข่งขันของพลังงานแสงอาทิตย์ ขณะที่ความเสถียรของระบบส่งไฟฟ้าและความท้าทายด้านโลจิสติกส์ก็เป็นอุปสรรคต่อการพัฒนาตลาดพลังงานแสงอาทิตย์ในระดับหนึ่งเช่นกัน

แรงกดดันด้านความมั่นคงทางพลังงานผลักดันการปรับนโยบายระดับภูมิภาคให้เร่งตัวขึ้น

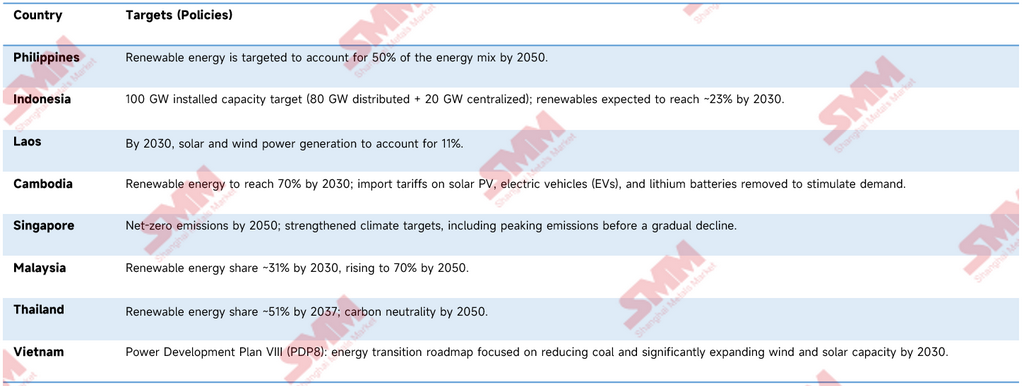

ภายใต้บริบทของความตึงเครียดในตะวันออกกลางที่ทวีความรุนแรงและความเสี่ยงในการขนส่งผ่านช่องแคบฮอร์มุซที่เพิ่มขึ้น ความผันผวนที่เพิ่มขึ้นของราคาน้ำมันและก๊าซระหว่างประเทศได้ตอกย้ำความเสี่ยงเชิงโครงสร้างจากการพึ่งพาการนำเข้าพลังงานอย่างหนักของเอเชียตะวันออกเฉียงใต้อีกครั้ง ในบริบทนี้ หลายประเทศได้ปรับเป้าหมายการพัฒนาพลังงานหมุนเวียนให้สูงขึ้น และผ่านมาตรการต่างๆ เช่น การขยายปริมาณการประมูลพลังงานแสงอาทิตย์ การปรับปรุงกลไกสัญญาซื้อขายไฟฟ้า และการนำสิทธิประโยชน์ทางภาษีมาใช้ เพื่อเร่งการเปลี่ยนแปลงเชิงโครงสร้างของส่วนผสมพลังงานและลดการพึ่งพาเชื้อเพลิงฟอสซิล

แผนภูมิ: เป้าหมายพลังงานหมุนเวียนรายประเทศ

เพื่อบรรลุเป้าหมายการเปลี่ยนผ่านพลังงานในระดับมหภาคและเร่งบรรเทาแรงกดดันด้านพลังงานจากภูมิรัฐศาสตร์ในปัจจุบัน ประเทศในเอเชียตะวันออกเฉียงใต้ได้ดำเนินการอย่างเป็นรูปธรรมในด้านการสนับสนุนนโยบาย การอนุมัติทางปกครอง และการระดมทุน ตัวอย่างเช่น รัฐบาลฟิลิปปินส์เร่งอนุมัติทางปกครองสำหรับโครงการพลังงานหมุนเวียน 22 โครงการเมื่อเร็วๆ นี้ รวมถึงโครงการพลังงานแสงอาทิตย์หลัก 12 โครงการ จังหวัดซาลายตอนกลางของเวียดนามอนุมัติโครงการลงทุนเฉพาะทางมูลค่ารวม 190 ล้านดอลลาร์สหรัฐอย่างเป็นทางการเมื่อเร็วๆ นี้ และกัมพูชาได้บังคับใช้นโยบายยกเว้นภาษีนำเข้าสำหรับระบบพลังงานแสงอาทิตย์ แบตเตอรี่ลิเทียม และอุปกรณ์พลังงานหมุนเวียนที่เกี่ยวข้องอย่างเป็นทางการ มีผลตั้งแต่วันที่ 1 เมษายน 2569 โดยมีวัตถุประสงค์เพื่อกระตุ้นความต้องการของตลาดโดยตรงผ่านการลดต้นทุนการนำเข้าสัญญาณเร่งตัวในระดับจุลภาคเหล่านี้ยืนยันว่าแต่ละประเทศกำลังพยายามใช้ประโยชน์จากมาตรการจูงใจเชิงนโยบายเพื่อระดมทุนภาคอุตสาหกรรม ความคืบหน้าการติดตั้งในระดับมหภาคปัจจุบันและแผนทางการล่าสุดของแต่ละเศรษฐกิจหลักแสดงไว้ในตารางด้านบน

การวิเคราะห์ความตึงเครียดเชิงโครงสร้างในระบบไฟฟ้าภายใต้สัดส่วนพลังงานแสงอาทิตย์ที่สูง

แม้จะมีแรงผลักดันจากภายนอกที่เกิดจากวิกฤตภูมิรัฐศาสตร์และนโยบายมหภาคฉบับปรับปรุงล่าสุดของแต่ละประเทศ ซึ่งทั้งสองปัจจัยชี้ไปในทิศทางการขยายกำลังการผลิตพลังงานแสงอาทิตย์ขนาดใหญ่ แต่อัตราการเปลี่ยนผ่านด้านพลังงานที่แท้จริงในเอเชียตะวันออกเฉียงใต้ถูกจำกัดโดยพื้นฐานจากความตึงเครียดเชิงระบบระหว่างการบูรณาการพลังงานแสงอาทิตย์สัดส่วนสูงกับรูปแบบเชิงพาณิชย์ที่มีอยู่เดิมของระบบไฟฟ้าแห่งชาติ ความตึงเครียดเหล่านี้ปรากฏอย่างชัดเจนใน 3 มิติ

มิติแรกคือผลกระทบจากการแทนที่ปริมาณไฟฟ้าต่อรายได้จากการจำหน่ายไฟฟ้าปลีก รูปแบบการใช้ไฟฟ้าเองของระบบโซลาร์บนหลังคาแบบกระจายศูนย์ในภาคพาณิชย์ อุตสาหกรรม และที่อยู่อาศัย ลดปริมาณไฟฟ้าสุทธิที่ซื้อจากกริดสาธารณะโดยลูกค้ามูลค่าสูงโดยตรง ตัวอย่างเช่น ในฟิลิปปินส์ การติดตั้งในภาคพาณิชย์และอุตสาหกรรมที่เพิ่มขึ้นอย่างรวดเร็วอันเป็นผลจากอัตราค่าไฟฟ้าปลีกที่สูง ได้สร้างแรงกดดันขาลงที่วัดผลได้ต่อปริมาณการจำหน่ายและบัญชีกำไรขาดทุนของทั้งบรรษัทกริดแห่งชาติฟิลิปปินส์ (NGCP) และสาธารณูปโภคจำหน่ายไฟฟ้าปลายทาง

มิติที่สองคือการทำลายกลไกการเก็งกำไรจากราคาช่วงพีคโดยการบิดเบือนเส้นโค้งโหลดระหว่างวัน จุดสูงสุดของการผลิตไฟฟ้าจากโซลาร์ระดับสาธารณูปโภคมีความสอดคล้องเชิงโครงสร้างกับช่วงโหลดสูงในเวลากลางวัน เมื่อขนาดการเชื่อมต่อกริดขยายตัว ไฟฟ้าต้นทุนส่วนเพิ่มใกล้ศูนย์ปริมาณมากที่ถูกป้อนเข้ากริดจะบีบอัดและในบางกรณีทำให้ราคาไฟฟ้าช่วงพีคกลับทิศ พลวัตนี้กัดกร่อนรากฐานกำไรของบริษัทไฟฟ้ารัฐวิสาหกิจที่พึ่งพาส่วนเพิ่มราคาช่วงพีคเป็นอย่างมาก

มิติที่สามคือการจัดสรรต้นทุนสำรองเพื่อสร้างสมดุลระบบไปยังภายนอกอย่างไม่เหมาะสม ความไม่ต่อเนื่องและความผันผวนอย่างมากของการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์บังคับให้กริดต้องจัดหาหน่วยผลิตไฟฟ้าช่วงพีค ระบบกักเก็บพลังงาน และกำลังสำรองหมุนขนาดใหญ่เพิ่มเติม ปัจจุบัน การลงทุนด้านบริการเสริมและต้นทุนการยกระดับความยืดหยุ่นของกริดที่มีนัยสำคัญเหล่านี้แบกรับโดยรัฐวิสาหกิจกริดเพียงฝ่ายเดียวเกือบทั้งหมด ในกรณีที่ไม่มีกลไกการกำหนดราคาการเข้าถึงสายส่งหรือกลไกการจ่ายค่ากำลังการผลิตที่ออกแบบมาอย่างดีเพื่อจัดสรรต้นทุนเหล่านี้ไปยังผู้ผลิตไฟฟ้าและผู้ใช้ปลายทาง ภาระทางการเงินดังกล่าวสร้างแรงจูงใจเชิงลบอย่างเป็นระบบต่อผู้ดำเนินการกริดในการอำนวยความสะดวกการเชื่อมต่อพลังงานแสงอาทิตย์ ซึ่งยิ่งซ้ำเติมทัศนคติเชิงรับของหน่วยงานกริดต่อการส่งเสริมการบูรณาการพลังงานแสงอาทิตย์เข้าสู่ระบบ

บทสรุปและแนวโน้ม: การกำกับดูแลเชิงนโยบายเป็นตัวกำหนดจังหวะของการเปลี่ยนผ่าน

การปิดล้อมช่องแคบฮอร์มุซอย่างต่อเนื่องและปัญหาการขาดแคลนพลังงานในภูมิภาคพร้อมแรงกดดันด้านเงินเฟ้อที่ตามมา ได้ทำให้โครงสร้างพลังงานของเอเชียตะวันออกเฉียงใต้ต้องเผชิญกับบททดสอบความทนทานอย่างถ้วนหน้า ตั้งแต่ภาวะเงินเฟ้อพุ่งสูงในลาว ไปจนถึงวิกฤตระบบสายส่งในฟิลิปปินส์ ประกอบกับหลักฐานเชิงประจักษ์ด้านการประหยัดต้นทุนที่บันทึกไว้ในยุโรปภายใต้สภาวะวิกฤตที่คล้ายคลึงกัน ล้วนยืนยันว่าพลังงานแสงอาทิตย์ได้ก้าวข้ามกรอบการเป็นเครื่องมือปกป้องสภาพภูมิอากาศ และกลายเป็นสินทรัพย์เชิงยุทธศาสตร์ที่แท้จริงสำหรับการป้องกันความเสี่ยงทางเศรษฐกิจมหภาคและการรักษาความมั่นคงด้านพลังงานของชาติอย่างเป็นทางการ การปรับปรุงแผนพัฒนาพลังงานรอบล่าสุดของประเทศต่าง ๆ ในเอเชียตะวันออกเฉียงใต้ถือเป็นการยอมรับเชิงนโยบายต่อการจัดประเภทสินทรัพย์ใหม่นี้

อย่างไรก็ตาม อุปสรรคเชิงลึกที่จำกัดอัตราการบรรลุผลจริงของการเพิ่มกำลังการผลิตพลังงานแสงอาทิตย์ยังไม่ได้ถูกขจัดออกไป อุปสรรคหลักยังคงเป็นแรงต้านเชิงสถาบันของระบบไฟฟ้าแห่งชาติที่เผชิญกับการกระจายผลประโยชน์ทางเศรษฐกิจใหม่อย่างรากฐาน อินโดนีเซียเป็นตัวอย่างที่ชัดเจน: ช่องว่างขนาดใหญ่ระหว่างเป้าหมายพลังงานแสงอาทิตย์เชิงรุกที่ฝังอยู่ในกรอบการเงินพหุภาคีระหว่างประเทศกับท่าทีการวางแผนระบบสายส่งแบบอนุรักษ์นิยมของการไฟฟ้ารัฐวิสาหกิจ PLN สะท้อนให้เห็นถึงทางตันที่ยังไม่ได้รับการแก้ไขในเรื่องการจัดสรรสินทรัพย์โรงไฟฟ้าถ่านหินที่จะกลายเป็นสินทรัพย์ด้อยค่าและภาระต้นทุนการยกระดับระบบสายส่ง

ในโครงสร้างตลาดที่หน่วยงานพลังงานของรัฐมีอำนาจควบคุมเบ็ดเสร็จเหนือการลงทุนระบบสายส่งและอำนาจสั่งจ่ายไฟฟ้า จุดเปลี่ยนสำคัญของการเปลี่ยนผ่านขึ้นอยู่กับเจตจำนงทางการเมืองของผู้นำระดับสูงของรัฐบาลแต่ละประเทศทั้งสิ้น รัฐบาลจะสามารถผลักดันการเปลี่ยนผ่านได้ก็ต่อเมื่อใช้กลไกแรงกดดันจากวิกฤตพลังงานในปัจจุบันเข้าแทรกแซงอย่างเป็นรูปธรรม ทั้งการปรับโครงสร้างตลาดซื้อขายไฟฟ้าแบบจุดอย่างมีนัยสำคัญ การจัดตั้งกรอบการแบ่งปันต้นทุนบริการเสริมอย่างเป็นธรรม และการจัดให้มีกลไกชดเชยทางการเงินที่ชัดเจนสำหรับการปลดระวางสินทรัพย์พลังงานเดิมอย่างเป็นระบบ เมื่อนั้นการเชื่อมต่อพลังงานแสงอาทิตย์ขนาดใหญ่เข้าสู่ระบบสายส่งจึงจะก้าวจากเอกสารนโยบายไปสู่กำลังการผลิตติดตั้งจริงได้

ในช่วงสองถึงสามปีข้างหน้า ความเร็วในการดำเนินการปฏิรูปภาคไฟฟ้าเชิงลึกเหล่านี้จะเป็นตัวชี้นำที่สำคัญที่สุดสำหรับการประเมินความแน่นอนในการลงทุนและขนาดตลาดที่เข้าถึงได้ของภาคพลังงานแสงอาทิตย์ในเอเชียตะวันออกเฉียงใต้

![[SMM PV] ในเดือนพฤษภาคม มีโครงการ PV เพิ่มใหม่กว่า 6,100 โครงการ และภาคโซลาร์เซลล์ปรับตัวขึ้นตอบรับ](https://imgqn.smm.cn/usercenter/jests20251217171741.jpg)

![[SMM PV] อุตสาหกรรมโซลาร์เซลล์อวกาศเร่งพัฒนาก้าวกระโดด บริษัทจดทะเบียน A-share แย่งชิงเส้นทางใหม่มูลค่าล้านล้านหยวน](https://imgqn.smm.cn/usercenter/xAoMy20251217171743.jpg)