เมื่อวันที่ 9 เมษายน ในงานซึ่งจัดโดย SMM Information & Technology Co., Ltd. (SMM), Shandong Aisi Information Technology Co., Ltd. และ SMM Trading Center Co., Ltd. โดยมี Shandong Humon Smelting Co., Ltd., Zambia Development Agency (ZDA), Chalco Luoyang Copper Processing Co., Ltd. และ Hetian Commerce and Logistics Group Co., Ltd. เป็นผู้ร่วมจัด อู๋ จินข่าย หัวหน้าทีมโลหะของ Sinolink Securities Co., Ltd. ได้นำเสนอในหัวข้อ "พลังประมวลผล – ไฟฟ้า – ทองแดง: การกำหนดราคาใหม่ของ 'โลหะโครงสร้างพื้นฐานใหม่' ในยุค AI"

1. จาก "โลหะโครงสร้างพื้นฐานแบบดั้งเดิม" สู่ "โลหะโครงสร้างพื้นฐานใหม่ AI": บทบาทที่เปลี่ยนไปของทองแดง

บทบาทที่เปลี่ยนไปของทองแดง: จากวัสดุสนับสนุนสู่ตัวแปรเชิงระบบ

• ช่วงโครงสร้างพื้นฐานแบบดั้งเดิม: ในยุคอสังหาริมทรัพย์ การผลิต และระบบสายส่งไฟฟ้าแบบเดิม ทองแดงถูกมองเป็นเพียงโลหะสนับสนุนที่เคลื่อนไหวตามการขยายตัวของอุปสงค์ มีความสำคัญแต่แทบไม่เคยเป็นตัวแปรหลักที่ขับเคลื่อนเรื่องราวการลงทุนโครงสร้างพื้นฐาน

• ช่วงโครงสร้างพื้นฐานใหม่ AI: ศูนย์ข้อมูล AI ไม่ใช่แค่การซื้อเซิร์ฟเวอร์เพิ่ม แต่เป็นการสร้างโครงสร้างพื้นฐานรองรับโหลดความหนาแน่นสูงขึ้นใหม่ทั้งหมด เมื่อจำนวน GPU เพิ่มขึ้น ก็จะกระตุ้นอุปสงค์ตู้แร็ค ระบบระบายความร้อน การจ่ายไฟ สถานีไฟฟ้าย่อย สายส่งและจำหน่ายไฟฟ้า และการบูรณาการพลังงานสะอาดไปพร้อมกัน ทำให้ทองแดงกลายเป็นตัวแปรเชิงระบบ

• นัยของการเปลี่ยนบทบาท: จุดยึดการกำหนดราคาส่วนเพิ่มของทองแดงกำลังเคลื่อนย้ายจากการฟื้นตัวของอุปสงค์โครงสร้างพื้นฐานแบบดั้งเดิม ไปสู่การพิจารณาว่าการติดตั้งพลังประมวลผลจะเกิดขึ้นจริงหรือไม่ และรายจ่ายลงทุนตลอดห่วงโซ่ไฟฟ้าจะยกระดับขึ้นสู่ขั้นใหม่หรือไม่ ซึ่งหมายความว่าตลาดไม่ควรทำความเข้าใจอุปสงค์ทองแดงจาก AI ผ่านกรอบสินค้าโภคภัณฑ์แบบดั้งเดิมเพียงอย่างเดียวอีกต่อไป

เหตุใดฉันทามติเดิมจึงประเมินอุปสงค์ทองแดงจาก AI ต่ำเกินไป: สมมติฐานฐานที่อนุรักษ์นิยมเกินไป

• ลักษณะร่วม 1: ในอดีต งานวิจัยกระแสหลักมักเริ่มจากโครงการที่เปิดเผยต่อสาธารณะ/GW หรือปริมาณการก่อสร้างรายปี ข้อดีคือตัวชี้วัดชัดเจนและตรวจสอบได้ แต่ข้อเสียคือมักมองข้ามการขยายพื้นที่ที่มีอยู่ โครงการที่ไม่ได้เปิดเผย และการบริโภคทองแดงที่ลามจากตู้แร็คไปถึงระบบสายส่งไฟฟ้า

• ลักษณะร่วม 2: เมื่อตลาดยังไม่เชื่อว่าการติดตั้ง AI จะเกิดขึ้นจริงในวงกว้าง งานวิจัยจึงเลือกใช้พารามิเตอร์ที่ระมัดระวังมากขึ้นโดยธรรมชาติ: รับรู้เฉพาะโครงการในท่อ นับเฉพาะสิ่งอำนวยความสะดวกของศูนย์ข้อมูลเอง คิดเฉพาะรายจ่ายลงทุนที่เกิดขึ้นแล้ว และปฏิเสธที่จะรวมโครงสร้างพื้นฐานสนับสนุนปลายน้ำเข้าในการประเมินมูลค่า

• จุดร่วมที่ 3: ดังนั้น การประเมินอุปสงค์ทองแดงจาก AI ต่ำเกินไปของตลาดในอดีต ไม่ได้เป็นเรื่องของ "ความเข้มข้นการใช้ทองแดงคลาดเคลื่อนไปไม่กี่เปอร์เซ็นต์" แต่เป็นเรื่องของสมมติฐานต้นทางที่อนุรักษ์นิยมเกินไป เมื่อยอดจัดส่ง GPU แสดงให้เห็นความแน่นอนมากขึ้น จุดเริ่มต้นของแบบจำลองจึงต้องถูกปรับขึ้นทั้งระบบ

จุดเริ่มต้นของฉันทามติใหม่: ไม่ใช่แค่ปรับความเข้มข้นการใช้ทองแดงขึ้น แต่เป็นการตีราคาแนวทางใหม่

• การยืนยันอุปสงค์ในระยะข้างหน้า: ตั้งแต่ปี 2026 แอปพลิเคชัน Agent ที่มี OpenClaw เป็นตัวแทนได้กลายเป็นกระแสหลัก ทำให้ตลาดเห็นว่าอุปสงค์การอนุมาน การใช้โทเค็น และวงจรการสร้างรายได้กำลังเคลื่อนตัวสู่การใช้งานจริง ส่งผลให้เรื่องเล่าที่ว่า "AI ไม่มีอุปสงค์" สูญเสียพลังในการอธิบาย

• การประเมินแนวทางด้านอุปทานใหม่: เมื่อโมเมนตัมด้านอุปสงค์เริ่มเห็นชัด แนวทางเชิงรุกเรื่องยอดจัดส่งของ NVIDIA และการขยายแพ็กเกจจิ้งขั้นสูงของ TSMC ควรเริ่มถูกสะท้อนในราคา นำไปสู่การประเมินอุปสงค์ทองแดงก่อนหน้าใหม่

• ช่องว่างความคาดหวังที่แท้จริง: ดังนั้น เส้นแบ่งระหว่างฉันทามติเก่าและใหม่ไม่ได้อยู่ที่ 39 ตัน/MW กับ 45 ตัน/MW แต่อยู่ที่ว่าตลาดยินดีจะตีราคาว่าการขยายตัวจะเกิดขึ้นจริงในแร็ค แคมปัส และโครงข่ายไฟฟ้าหรือไม่ ทันทีที่คำตอบเปลี่ยนจากไม่เชื่อเป็นเชื่อ อุปสงค์ทองแดงจะถูกประเมินใหม่อย่างเป็นระบบ

2. ศูนย์ข้อมูล AI ใช้ทองแดงอย่างไร: เลยจากแร็คไปจนถึงโครงข่ายไฟฟ้า

แนวโน้มการใช้ไฟฟ้าของศูนย์ข้อมูลในสหรัฐฯ: พลังงานในฐานะปัจจัยเงินเฟ้อ

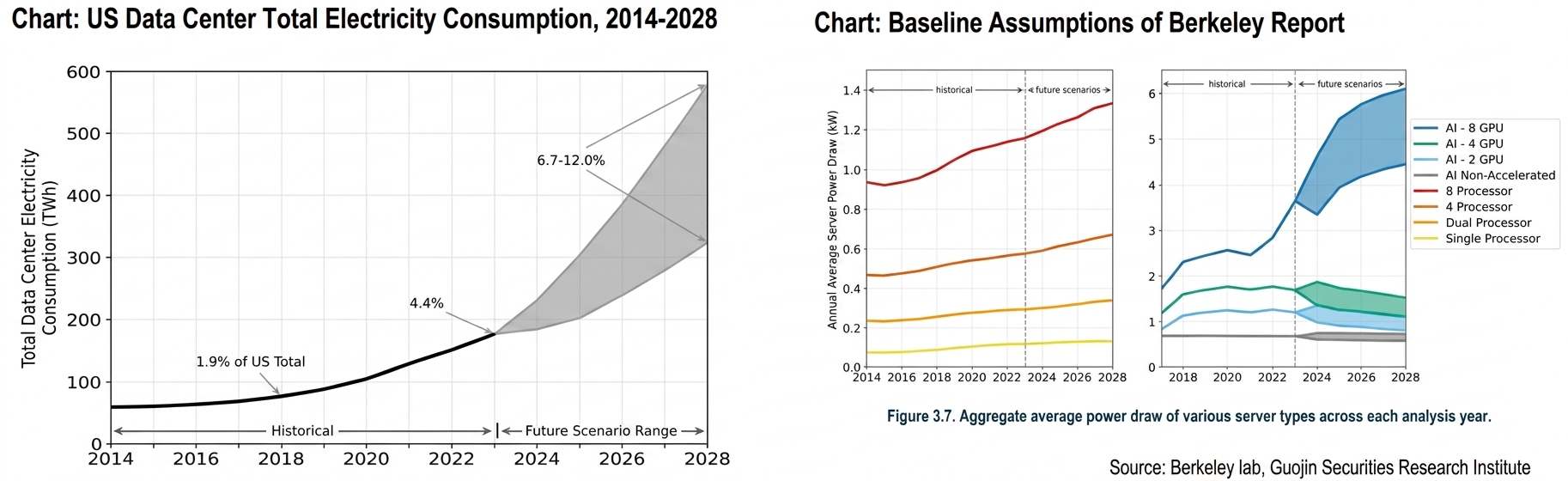

• รายงานที่ถูกอ้างอิงมากที่สุดสำหรับการประมาณการศูนย์ข้อมูล AI คือ *2024 United States Data Center Energy Usage Report* ซึ่งเผยแพร่ในเดือนธันวาคม 2024 เราเน้นการอภิปรายจากรายงานฉบับนี้

• แนวโน้มในอดีต (2014–2023): 2014–2016: การใช้ไฟฟ้าคงที่อยู่ที่ประมาณ 60 TWh ต่อปี สืบเนื่องจากแนวโน้มการเติบโตต่ำตั้งแต่ปี 2010

• จุดเปลี่ยนปี 2017: เมื่อการติดตั้งเซิร์ฟเวอร์เพิ่มขึ้น โดยเฉพาะเซิร์ฟเวอร์เร่งความเร็วด้วย GPU สำหรับ AI ที่มีสัดส่วนเพิ่มขึ้นอย่างมีนัยสำคัญในกลุ่มเซิร์ฟเวอร์ศูนย์ข้อมูล การใช้ไฟฟ้าของศูนย์ข้อมูลเริ่มฟื้นตัว โดยการใช้ไฟฟ้าแตะประมาณ 76 TWh ในปี 2018 คิดเป็น 1.9% ของการใช้ไฟฟ้ารวมต่อปีของสหรัฐฯ

• 2018–2023: การเติบโตเร่งตัวขึ้น โดยการใช้ไฟฟ้าแตะ 176 TWh ในปี 2023 คิดเป็น 4.4% ของการใช้ไฟฟ้ารวมของสหรัฐฯ ซึ่งเป็นอัตราเติบโตเฉลี่ยต่อปี (CAGR) 18% ตั้งแต่ปี 2018 ถึง 2023

• การคาดการณ์สถานการณ์ในอนาคต (2024–2028): ช่วงการคาดการณ์ปี 2028: การใช้ไฟฟ้าอยู่ในช่วงต่ำสุดที่ 325 TWh ถึงสูงสุดที่ 580 TWh โดยสมมติอัตราการใช้กำลังการผลิตเฉลี่ยที่ 50% ซึ่งเทียบเท่ากับความต้องการพลังงานของศูนย์ข้อมูลรวม 74–132 GW คิดเป็น 6.7%–12.0% ของปริมาณการใช้ไฟฟ้ารวมของสหรัฐฯ ที่คาดการณ์ไว้ในปี 2028 โดยมี CAGR ที่คาดว่าจะอยู่ที่ 13%–27% ตั้งแต่ปี 2023 ถึง 2028

• จากมุมมองของสมมติฐาน: ขอบเขตบน: อ้างอิงจากรายงาน IDC 2024b โดยสมมติว่ากิจกรรม AI ยังคงเติบโตอย่างต่อเนื่อง การจัดส่ง GPU ยังคงเติบโตในอัตราเดียวกับครึ่งหลังปี 2024 และผู้ผลิตสามารถตอบสนองความต้องการได้ ขอบเขตล่าง: อ้างอิงจากรายงาน IDC 2023a โดยสมมติว่าความกระตือรือร้นในกิจกรรม AI ชะลอตัวลง โดยการเติบโตของการจัดส่ง GPU กลับสู่ระดับค่าเฉลี่ยในอดีตก่อนปี 2024 (เช่น 70%–80% ของอัตราการเติบโตปี 2021–2023) ปัจจุบัน การใช้ขอบเขตบนเป็นฐานในการประมาณการดูจะสมเหตุสมผลมากกว่า

• การประมาณการของรายงานอ้างอิงจากแร็ค AI แบบ 8-GPU ในขณะที่แร็คปัจจุบันเป็น NVL72 ซึ่งมี 72 การ์ด ตามทฤษฎีการใช้พลังงานควรเป็น 9 เท่าของแร็ค AI แบบ 8-GPU แต่การใช้พลังงานจริงของแร็ค NVL 72 สูงกว่าประมาณ 15 เท่า ซึ่งบ่งชี้ว่ามีการเพิ่มขึ้นของพลังงานอย่างมากในฝั่งระบบระบายความร้อน

• เมื่อพิจารณาการอัปเกรด GPU และการใช้พลังงานที่เพิ่มขึ้น เราประมาณการว่าการใช้ไฟฟ้าจะถึงอย่างน้อย 800 TWh ภายในปี 2028

ผลการคำนวณ: การใช้ทองแดงในระบบสายส่งไฟฟ้าของสหรัฐฯ จะเพิ่มขึ้นเกือบ 2.1 ล้านตันเมื่อเทียบกับปี 2025 ภายในปี 2030

• การกระตุ้นความต้องการทองแดงจาก AI ขับเคลื่อนผ่านการใช้ไฟฟ้าเป็นหลัก การใช้ไฟฟ้าของสหรัฐฯ ในปี 2023 อยู่ที่ 4 ล้านล้าน kWh ตามข้อมูลของ Berkeley Lab ที่กล่าวข้างต้น การใช้ไฟฟ้าของศูนย์ข้อมูลในปี 2023 อยู่ที่ 1.76 แสนล้าน kWh คิดเป็น 4.4% ของการใช้ไฟฟ้ารวมของสหรัฐฯ จากการคาดการณ์ที่ปรับปรุงแล้วของเรา ภายในปี 2028 การใช้ไฟฟ้าคาดว่าจะอยู่ในช่วงต่ำสุดที่ 5.8 แสนล้าน kWh ถึงสูงสุดที่ 8 แสนล้าน kWh โดยมีการใช้ไฟฟ้าเพิ่มขึ้น 4.04–6.24 แสนล้าน kWh คิดเป็น 10%–15.6% ของการใช้ไฟฟ้าที่เพิ่มขึ้นทั้งหมด

• ภายใต้สถานการณ์นี้ เราคำนวณความต้องการทองแดงและอะลูมิเนียมสำหรับระบบสายส่งไฟฟ้าของสหรัฐฯ ภายในปี 2030 การกระตุ้นความต้องการทองแดงและอะลูมิเนียมจากศูนย์ข้อมูล การย้ายฐานการผลิตกลับประเทศ และพลังงานใหม่ คาดว่าจะเพิ่มขึ้น 2.1 ล้านตันและ 3.71 ล้านตันตามลำดับเมื่อเทียบกับปี 2025จากมุมมองโครงสร้างผลิตภัณฑ์ ความต้องการทองแดงได้รับแรงหนุนหลักจากสายไฟและสายเคเบิลและหม้อแปลงไฟฟ้า ขณะที่อะลูมิเนียมได้รับแรงหนุนหลักจากสายไฟและสายเคเบิลและสถานีไฟฟ้าย่อย

ศูนย์ข้อมูล AI ใช้ทองแดงอย่างไร: เส้นทาง 3 ระดับ

• กรอบ 3 ระดับ: ก่อนจะพูดถึงการใช้ทองแดงของ AI จำเป็นต้องกำหนดขอบเขตให้ชัดเจนก่อน ได้แก่ ภายในแร็ค/ใกล้แร็ค ครอบคลุมเซิร์ฟเวอร์และเครือข่ายใกล้เคียงเป็นหลัก นอกแร็คแต่ภายในไซต์ ครอบคลุมการจ่ายไฟและระบบระบายความร้อนเป็นหลัก และภายนอกไซต์ ครอบคลุมสถานีไฟฟ้าย่อย ระบบส่งและจำหน่ายไฟฟ้า และการเชื่อมต่อพลังงานสะอาดที่รองรับโหลดส่วนเพิ่ม

• ความเข้าใจผิดที่พบบ่อยที่สุด: ตลาดมักเทียบ "BOM ของเซิร์ฟเวอร์" กับ "ปริมาณการใช้ทองแดงทั้งหมดของศูนย์ข้อมูล AI" อย่างไรก็ตาม สำหรับคลัสเตอร์ฝึกสอนความหนาแน่นสูง ส่วนภายในแร็คคิดเป็นสัดส่วนเพียงเล็กน้อย โดยปริมาณหลักอยู่ที่ห่วงโซ่จ่ายไฟและระบบระบายความร้อนภายในไซต์

• ข้อกำหนดในการวิจัย: การคำนวณทั้งหมดในลำดับถัดไปต้องตอบคำถาม 3 ข้อพร้อมกัน ได้แก่ ขอบเขตเป็นภายในแร็คหรือทั้งวิทยาเขต เป็นการสร้างใหม่หรือขยาย และครอบคลุมเฉพาะสิ่งอำนวยความสะดวกหรือรวมห่วงโซ่จ่ายไฟภายนอกด้วย เมื่อนั้นรายงานต่างๆ จึงจะเปรียบเทียบกันได้อย่างแท้จริง

39 ตัน/MW ไม่ใช่ "BOM ของแร็ค" แต่เป็นความเข้มข้นของระบบไฟฟ้าทั้งหมดของศูนย์ข้อมูลฝึกสอน AI

• ความหมายของความเข้มข้น: ตัวเลข 39 ตัน/MW จาก S&P ไม่ได้หมายความว่า "ติดตั้งทองแดง 39 ตันในแร็คเดียว" แต่เป็นความเข้มข้นโดยรวมภายใต้ขอบเขตทองแดงโดยตรงสำหรับศูนย์ข้อมูลไฮเปอร์สเกลฝึกสอน AI โดยการออกแบบที่มีความซ้ำซ้อนสูงในจีนอาจสูงถึง 47 ตัน/MW

• ความหมายเชิงโครงสร้าง: เมื่อแยกตามค่ามัธยฐานของรายการย่อย ห่วงโซ่จ่ายไฟคิดเป็นประมาณ 61% ของทองแดงโดยตรง ระบบระบายความร้อนประมาณ 22% และเซิร์ฟเวอร์ + เครือข่ายเพียง 17% กล่าวอีกนัยหนึ่ง ทองแดงส่วนใหญ่ไม่ได้อยู่ใน GPU แต่อยู่ในระบบที่จ่ายไฟและระบายความร้อนให้ GPU

• ความหมายเชิงการลงทุน: นี่คือเหตุผลที่เราเปลี่ยนจาก "ตัน/แร็ค" กลับมาเป็น "ตัน/MW" ในภายหลัง ตราบใดที่ความหนาแน่นของพลังงานยังคงเพิ่มขึ้น การใช้ทองแดงในห่วงโซ่จ่ายไฟจะเพิ่มขึ้นตามไปด้วย แม้ว่าไฟเบอร์ออปติกจะมาแทนที่สายทองแดงบางส่วน แต่เป็นเพียงการชดเชยบางส่วนเท่านั้น ไม่ได้เปลี่ยนตรรกะโดยรวม

ตู้ 120kW: สร้างใหม่ 7.8 ตัน ขยาย 6 ตัน เติมเต็ม 4.25 ตัน

•โดยใช้ตู้ NVIDIA NVL72 ~120kW เป็นข้อมูลอ้างอิง จากค่าเฉลี่ยการก่อสร้างใหม่ทั้งหมด ปริมาณการใช้ทองแดงรวมของระบบต่อตู้อยู่ที่ประมาณ 7.8 ตัน ขอบเขตนี้รวมถึงการใช้งานโดยตรงในพื้นที่และการจัดสรรคร่าวๆ ของการใช้ไฟฟ้านอกพื้นที่

•อย่างไรก็ตาม การติดตั้ง AI กระแสหลักในปัจจุบันไม่ได้เริ่มต้นจากศูนย์ทุกแคมปัสเสมอไป โดยทั่วไปมักเป็นการขยายและนำโครงสร้างพื้นฐานที่มีอยู่กลับมาใช้บางส่วน เช่น การเชื่อมต่อกริด การจ่ายไฟหลัก และท่อระบายความร้อนหลักภายในแคมปัสที่มีอยู่ ดังนั้นขอบเขตการขยายจึงอยู่ที่ 5.5–6.5 ตัน/ตู้ โดยมีค่ากลางประมาณ 6 ตัน

•สำหรับสถานการณ์เติมเต็มล้วนๆ ที่มีการนำโครงสร้างพื้นฐานที่มีอยู่กลับมาใช้อย่างกว้างขวาง ปริมาณการใช้ทองแดงต่อตู้สามารถลดลงเหลือ 3.5–5 ตัน/ตู้

โมเดลหลัก: คำนวณความต้องการทองแดงโดยตรงจากจำนวน GPU

•โมเดลหลักเวอร์ชันนี้ไม่ได้คำนวณย้อนกลับจากตัวเลขรวมอีกต่อไป แต่จำลองตามลำดับจาก "จำนวน GPU → จำนวนตู้ → กำลังไฟ → การใช้ไฟฟ้า → ปริมาณการใช้ทองแดง" แนวทางนี้แปลงแพ็กเกจจิ้งขั้นสูง กำลังไฟตู้ และจังหวะการขยายเป็นความต้องการทองแดงโดยตรง

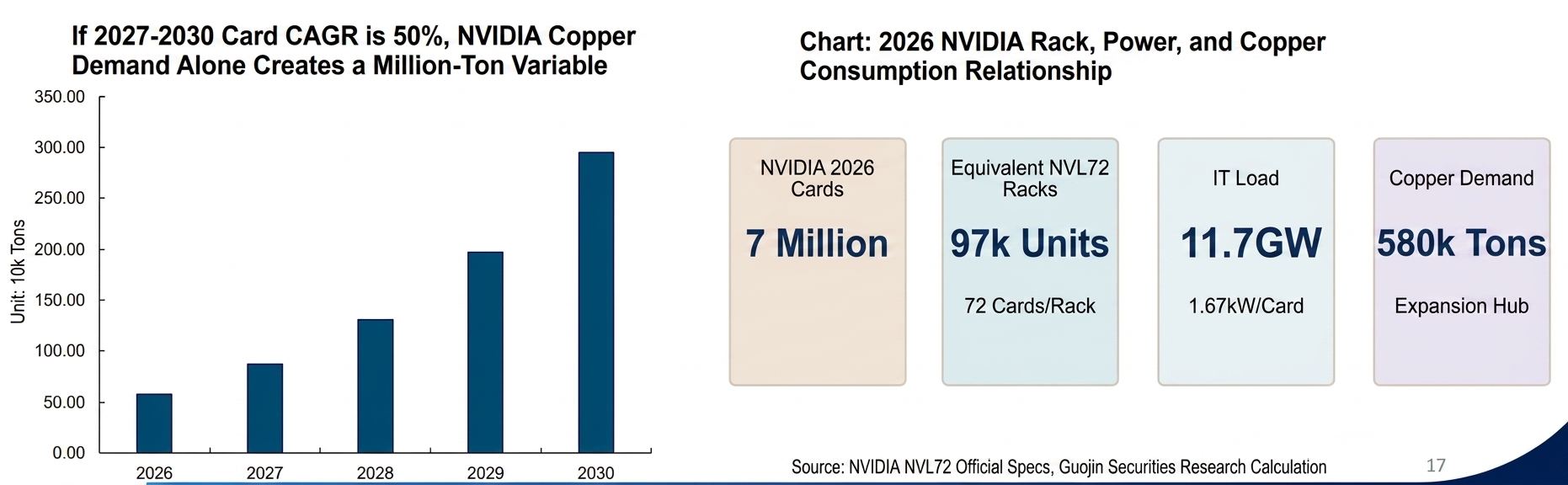

•สมมติฐานพื้นฐาน: NVIDIA 7 ล้าน GPU และ Google 5.5 ล้าน GPU ในปี 2026 จำนวน GPU ของทั้งสองบริษัทเติบโต +50% ต่อปีตั้งแต่ปี 2027 ถึง 2030 สมมติฐานตู้คือ NVIDIA 72 GPU/120kW และ Google 64 GPU ต่อตู้ ขอบเขตการติดตั้งใช้ค่ากลางการขยายแคมปัสที่ 6 ตัน/ตู้

•ภายใต้กรอบนี้ "ทองแดงเท่าไหร่ต่อ GPU AI ระดับสูง 1 ล้านตัว" กลายเป็นกระบวนทัศน์ที่ทำซ้ำได้และอัปเดตได้ แทนที่จะเป็นการอภิปรายมหภาคเชิงนามธรรม

NVIDIA: เธรดหลักอิสระแรก

•จุดเริ่มต้นปี 2026: ภายใต้กรณีฐาน คาดว่า NVIDIA จะมี GPU ประมาณ 7 ล้านตัวในปี 2026 เมื่อแปลงเป็นตู้เทียบเท่า NVL72 ที่ 72 GPU/120kW จะเทียบเท่าประมาณ 97,000 ตู้ โหลด IT 11.7 GW และโหลดสิ่งอำนวยความสะดวกประมาณ 14 GW แม้มองเพียงบริษัทเดียว ขนาดก็มหาศาลมากแล้ว

•เส้นทางการใช้ทองแดง: ภายใต้ขอบเขตการขยายแคมปัส NVIDIA เพียงบริษัทเดียวมีค่ากลางความต้องการทองแดงรายปีประมาณ 580,000 ตันในปี 2026 หากการติดตั้งยังคงเติบโตที่ 50% ต่อปีตั้งแต่ปี 2027 ถึง 2030 อาจเพิ่มขึ้นเป็นประมาณ 2.95 ล้านตัน/ปีภายในปี 2030 สำหรับบริษัทเดียวนี้

•นัยเชิงวิจัย: ความสำคัญที่สุดของตัวเลขเหล่านี้ไม่ใช่ความแม่นยำถึงหลักสุดท้าย แต่เป็นการแสดงให้เห็นว่า: ตราบใดที่ตลาดเชื่อว่าแนวทางจะถูกส่งมอบได้ NVIDIA เพียงรายเดียวก็เพียงพอที่จะยกระดับอุปสงค์ทองแดงจาก AI ให้กลายเป็นตัวแปรระดับงบดุล ไม่ใช่เพียงธีมการลงทุน

Google: เส้นเรื่องหลักอิสระเส้นที่สอง

•ไม่ใช่รายการเสริม: ในกรณีฐานของเรา Google ไม่ใช่ "รายการเสริม" แต่เป็นเส้นเรื่องหลักอิสระเส้นที่สอง จาก GPU 5.5 ล้านตัวในปี 2026 ที่ 64 GPU/ตู้ แปลงเป็นประมาณ 86,000 ตู้ โหลด IT 9.2 GW และโหลดสิ่งอำนวยความสะดวก 11 GW — ขนาดที่ไม่ห่างจากการติดตั้งปีแรกของ NVIDIA มากนัก

•เส้นทางการบริโภคทองแดง: เนื่องจากเราใช้ "ความเท่าเทียมของการบริโภคทองแดงต่อการ์ด" ภายใต้กรอบการขยายกำลังการผลิต อุปสงค์ทองแดงรายปีจุดกลางของ Google ในปี 2026 อยู่ที่ประมาณ 460,000 ตัน หากเติบโตในอัตรา 50% ต่อปีเช่นกัน ภายในปี 2030 บริษัทเดียวจะสอดคล้องกับอุปสงค์ทองแดงประมาณ 2.32 ล้านตัน/ปี

•ความสำคัญของข้อสรุป: ดังนั้น Google ไม่ควรถูกมองเป็นการปรับเล็กน้อยนอกเหนือจาก NVIDIA ตราบใดที่แผนงาน ASIC ภายในของ hyperscaler ขยายตัวคู่ขนาน อุปสงค์ทองแดงจาก AI ไม่ใช่เรื่องเล่าของผู้นำ GPU รายเดียว แต่เป็นเรื่องเล่าที่เส้นทางพลังประมวลผลหลายเส้นร่วมกันผลักดัน capex ด้านพลังงานให้สูงขึ้น

สองบริษัทรวมกัน: จุดกลาง ~5.27 ล้านตันภายในปี 2030 ที่อัตราเติบโต 50% ต่อปี

•ผลรวม: หลังจากรวม NVIDIA และ Google ภายใต้สถานการณ์จุดกลางปี 2026 อุปสงค์ทองแดงรายปีแตะประมาณ 1.04 ล้านตันแล้ว หากเติบโต 50% ต่อปีหลังจากนั้น จุดกลางอาจแตะประมาณ 5.27 ล้านตันภายในปี 2030 โดยช่วงต่ำ-สูงอยู่ที่ราว 4.64–5.94 ล้านตัน

•จังหวะการปลดปล่อย: ที่สำคัญกว่าคือจังหวะการปลดปล่อย: นี่ไม่ใช่เรื่องครั้งเดียวของ "ใช้ทองแดงหมดในปีแรก" แต่เป็นเส้นโค้งการติดตั้งแบบต้นต่ำ-ปลายสูง เมื่อจำนวนการ์ด จำนวนแร็ค และระดับ MW เพิ่มขึ้นพร้อมกัน ความชันของอุปสงค์ทองแดงส่วนเพิ่มรายปีจะสูงขึ้นเรื่อยๆ

•ความสำคัญต่อตลาด: ด้วยเหตุนี้ หากตลาดยังใช้กรอบเดิมของ "หลักแสนตัน" เพื่อทำความเข้าใจอุปสงค์ทองแดงจาก AI ก็อาจประเมินความไม่เป็นเชิงเส้นในช่วงกลาง-ปลายต่ำเกินไปได้ง่าย สำหรับสินค้าโภคภัณฑ์อย่างทองแดงที่มีงบดุลตึงตัว สิ่งที่สำคัญจริงๆ มักไม่ใช่ปีแรก แต่เป็นความชันหลังปีที่สาม

3. ข้อมูลความถี่สูงด้าน AI ยังคงส่งสัญญาณเชิงบวก: ไม่ใช่แค่เรื่องเล่า แต่เป็นความจริง

การติดตามการไหลเวียนทองแดงทางกายภาพรายเดือน: จีน

• ในเดือน ก.พ. 2569 อุปสงค์ปรากฏของจีนลดลง YoY อยู่ที่ -10% YoY ผลผลิตทองแดงแคโทดของจีนในเดือน ก.พ. อยู่ที่ 1.09 ล้านตัน ลดลง 100,000 ตัน YoY โดยการนำเข้ายังคงอยู่ในระดับต่ำ ใน 2 เดือนแรก อุปสงค์ปรากฏลดลง 131,000 ตัน YoY โดยอุปสงค์ในประเทศลดลง 324,000 ตัน และอุปสงค์ต่างประเทศเพิ่มขึ้น 303,000 ตัน อุปสงค์ทั่วโลกใน 2 เดือนแรกของปี 2569 คาดว่าลดลง 19,000 ตัน โดยอุปสงค์ในประเทศลดลงอย่างมีนัยสำคัญทั้ง YoY และ MoM ขณะที่แรงหนุนจากอุปสงค์ต่างประเทศชะลอตัว

• ด้านการส่งออกผลิตภัณฑ์แปรรูป การส่งออกรถยนต์และหม้อแปลงไฟฟ้ายังคงเติบโตสูง YoY ในแง่ MoM มีเพียงการส่งออกหม้อแปลงไฟฟ้าที่ยังอยู่ในระดับสูง ขณะที่การส่งออกในกลุ่มอื่นๆ ล้วนลดลง MoM โดยเฉพาะการส่งออกสายไฟและสายเคเบิลที่ลดลงอย่างเห็นได้ชัด MoM การส่งออกผลิตภัณฑ์แปรรูปลดลง 1,000 ตันใน 2 เดือนแรก บ่งชี้ว่าอุปสงค์การส่งออกผลิตภัณฑ์ทองแดงแปรรูปอ่อนแอ

การติดตามการไหลเวียนทองแดงทางกายภาพรายเดือน: สหรัฐฯ

• ในเดือน ต.ค. อุปสงค์ปรากฏของสหรัฐฯ อยู่ที่ -12% YoY โดยสะสม 10 เดือนแรกอยู่ที่ +22% YoY เพิ่มขึ้น 412,000 ตันของอุปสงค์ใหม่ เมื่อพิจารณาผลการดำเนินงานที่แข็งแกร่งของอุปสงค์ภาคพลังงาน คาดว่าประมาณ 200,000 ตันจากอุปสงค์ใหม่ 374,000 ตันเป็นการเติบโตของอุปสงค์จริง โดยมีสินค้าคงคลังแฝงสะสม 212,000 ตัน เมื่อรวมกับสินค้าคงคลัง COMEX เดือน ต.ค. ที่ 340,000 ตัน สินค้าคงคลังแฝง + ที่มองเห็นได้ทั้งหมดในภูมิภาคสหรัฐฯ คาดว่าอยู่ที่ 552,000 ตัน

• ในเดือนตุลาคม สำหรับการนำเข้าสุทธิผลิตภัณฑ์แปรรูปของสหรัฐฯ สายไฟและสายเคเบิล หม้อแปลงไฟฟ้า และคอมพิวเตอร์เป็นปัจจัยหลักที่ขับเคลื่อนการเติบโตเพิ่มเติม ขณะที่การนำเข้าสุทธิรถยนต์ยังคงลดลง อุปกรณ์ไฟฟ้า (สายไฟและสายเคเบิล + หม้อแปลงไฟฟ้า) คิดเป็น 128% ของอุปสงค์เพิ่มเติมเทียบกับอุปสงค์นำเข้ารวม โดยรถยนต์เป็นปัจจัยฉุดรั้งสำคัญ การที่ AI ช่วยกระตุ้นการใช้ทองแดงในโครงข่ายไฟฟ้ายังคงเป็นจริงอย่างต่อเนื่อง ดังที่สะท้อนในข้อมูลความถี่สูงแล้ว สายไฟและสายเคเบิลรวมกับหม้อแปลงไฟฟ้าเพิ่มขึ้นรวม 281,000 ตัน โดยการนำเข้าทองแดงที่เกี่ยวข้องกับภาคพลังงานของสหรัฐฯ แบบปรับเป็นรายปีคาดว่าอยู่ที่ประมาณ 350,000 ตันในปี 2568

• การลดลงของการนำเข้าอุปกรณ์ไฟฟ้าน่าจะเกิดจากสองปัจจัย: 1) การเร่งนำเข้าและเติมสต็อกในครึ่งปีแรกสิ้นสุดลง โดยความเร่งด่วนในการนำเข้าล่วงหน้าลดลงในครึ่งปีหลัง 2) ส่วนแบ่งตลาดในประเทศของสหรัฐฯ เพิ่มขึ้น — หลังจากภาษีศุลกากรปี 2568 บริษัทในประเทศของสหรัฐฯ มียอดขายเพิ่มขึ้นอย่างเห็นได้ชัด โดย AKTR/HUBB/POWL มีการเติบโตอย่างมีนัยสำคัญ ซึ่งคาดว่าจะทดแทนการนำเข้าจากการวิเคราะห์ข้างต้น เมื่อรวมอุปสงค์ในประเทศที่เพิ่มขึ้นกับการนำเข้าส่วนเพิ่ม อุปสงค์ทองแดงสำหรับโครงข่ายไฟฟ้าของสหรัฐฯ อยู่ที่ไม่ต่ำกว่า 400,000 ตัน

บริษัทเทคโนโลยียักษ์ใหญ่ 7 แห่งของสหรัฐฯ ลงนามคำมั่นจัดหาไฟฟ้าด้วยตนเอง

• ตัวแทนจากบริษัท 7 แห่ง ได้แก่ Microsoft, Google, OpenAI, Amazon, Meta, xAI และ Oracle ลงนามในเอกสารที่เกี่ยวข้องที่ทำเนียบขาว ประธานาธิบดีทรัมป์ระบุว่าชาวอเมริกันจำนวนมากกังวลว่าศูนย์ข้อมูลจะผลักดันอุปสงค์ไฟฟ้าให้สูงขึ้นและอาจทำให้ค่าไฟแพงขึ้น แต่เอกสารฉบับนี้จะแก้ไขปัญหาดังกล่าว ขณะเดียวกัน ผู้แบกรับต้นทุนภาษีศุลกากรก็ชัดเจนขึ้น นั่นคือบริษัท AI ยักษ์ใหญ่เอง

• ก่อนหน้านี้ มีคำถามสำคัญ 2 ข้อเกี่ยวกับการก่อสร้างโครงข่ายไฟฟ้าของสหรัฐฯ ได้แก่ บริษัทสาธารณูปโภคขาดความสามารถในการก่อสร้าง และบริษัทสาธารณูปโภคขาดความเต็มใจในการก่อสร้าง การลงนามในเอกสารฉบับนี้ทำให้เส้นทางการก่อสร้างโครงข่ายไฟฟ้าของสหรัฐฯ เปิดกว้างขึ้น บริษัทยักษ์ใหญ่ทั้ง 7 แห่งมีทั้งความสามารถและความเต็มใจที่จะลงทุนก่อสร้างแหล่งจ่ายไฟฟ้า และโรงไฟฟ้าที่สร้างเองจะไม่กระทบต่อการใช้ทองแดง แรงดันสูง/แรงดันสูงพิเศษ (HV/EHV): รับผิดชอบการส่งไฟฟ้าระยะไกลและโครงข่ายหลักขนาดใหญ่ อุปกรณ์หลัก ได้แก่ สายส่งไฟฟ้า สถานีไฟฟ้าย่อยหลัก (เพิ่ม/ลดแรงดัน) และสถานีสวิตช์ขนาดใหญ่

• แรงดันปานกลาง (MV): รับผิดชอบการจ่ายไฟฟ้าระดับพื้นที่ ส่งไฟฟ้าไปยังแต่ละโซน อุปกรณ์หลัก ได้แก่ สถานีจ่ายไฟ ตู้สวิตช์วงแหวน/ตู้สวิตช์เกียร์ สายเคเบิลแรงดันปานกลาง และหม้อแปลงจำหน่าย (MV→LV)

• แรงดันต่ำ (LV): รับผิดชอบส่วนสุดท้ายภายในห้องเซิร์ฟเวอร์ ส่งไฟฟ้าไปยังโหลด อุปกรณ์หลัก ได้แก่ ตู้สวิตช์แรงดันต่ำ บัสเวย์/สายเคเบิล PDU, UPS (ส่วนใหญ่อยู่ฝั่งแรงดันต่ำ) และแหล่งจ่ายไฟเซิร์ฟเวอร์

• หลังจากการลงนามในเอกสารฉบับนี้ เราคาดว่าอุปสงค์สายไฟและสายเคเบิลจะเร่งตัวขึ้น

การติดตามการไหลเวียนทองแดงทางกายภาพรายเดือน: ยุโรป

• ในเดือนตุลาคม อุปสงค์ปรากฏของยุโรปอยู่ที่ -4% เมื่อเทียบรายปี การนำเข้าผลิตภัณฑ์แปรรูปใน 10 เดือนแรกเพิ่มขึ้น +63% เมื่อเทียบรายปี โดยเดือนตุลาคมเพียงเดือนเดียวพุ่งขึ้น +48% เมื่อเทียบรายปี การเติบโตส่วนเพิ่มหลักมาจากสายไฟและสายเคเบิล ขณะที่สัดส่วนการส่งออกรถยนต์เพิ่มขึ้น

• ใน 10 เดือนแรก อุปสงค์ใหม่จากสายไฟ สายเคเบิล และหม้อแปลงของยุโรปรวม 140,000 ตัน โดยอุปสงค์โครงข่ายไฟฟ้าใหม่ทั้งปีของยุโรปคาดว่าอยู่ที่ 160,000-180,000 ตัน

4. คำเตือนความเสี่ยง

คำเตือนความเสี่ยง

•ความต้องการ AI ต่ำกว่าที่คาดการณ์

•อะลูมิเนียมทดแทนทองแดงเกินความคาดหมาย