สัญญาซื้อขายล่วงหน้าสเตนเลสของจีนทะลุแนวต้านสำคัญในสัปดาห์นี้ (13–17 เมษายน 2569) โดยสัญญา SS2606 ที่มีการซื้อขายมากที่สุดบนตลาดสัญญาซื้อขายล่วงหน้าเซี่ยงไฮ้ (SHFE) พุ่งทะลุระดับจิตวิทยาสำคัญที่ 15,000 หยวน/ตัน (ประมาณ 2,200 ดอลลาร์/ตัน) เป็นครั้งแรกนับตั้งแต่ปี 2566 การปรับตัวขึ้นเกิดจากปัจจัยร่วมระหว่างการประกาศใช้นโยบายกำหนดราคาแร่นิกเกิลฉบับใหม่ของอินโดนีเซียอย่างเป็นทางการ และข้อมูลเศรษฐกิจมหภาคของจีนที่แข็งแกร่งเกินคาด ซึ่งเป็นปัจจัยที่ส่งผลต่อทั้งต้นทุนขั้นต่ำและอารมณ์ตลาดพร้อมกัน

สัญญา SS2605 ปิดตลาดวันศุกร์ที่ 15,095 หยวน/ตัน (ประมาณ 2,213 ดอลลาร์/ตัน) เพิ่มขึ้น 625 หยวน/ตัน (ประมาณ 92 ดอลลาร์/ตัน) หรือ 4.32% จากราคาปิดวันศุกร์ก่อนหน้าที่ 14,470 หยวน/ตัน (ประมาณ 2,122 ดอลลาร์/ตัน) สัญญาแตะจุดสูงสุดระหว่างวันที่ 15,175 หยวน/ตัน (ประมาณ 2,225 ดอลลาร์/ตัน) ทำจุดสูงสุดใหม่ในรอบหลายปี ที่น่าสังเกตคือ การปรับตัวขึ้นในตลาดสัญญาซื้อขายล่วงหน้าสูงกว่าการเคลื่อนไหวในตลาดจริงและวัตถุดิบต้นน้ำอย่างมีนัยสำคัญ บ่งชี้ว่าการปรับตัวขึ้นส่วนใหญ่ถูกขับเคลื่อนโดยกองทุน มากกว่าอุปสงค์จากผู้ใช้ปลายทาง

ภาพรวมเศรษฐกิจมหภาค: ปัจจัยบวกสอดคล้องกันทั้งในและต่างประเทศ

GDP ไตรมาสแรกของจีนขยายตัว 5.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เร่งตัวขึ้น 0.5 จุดเปอร์เซ็นต์จากไตรมาสที่สี่ของปี 2568 และสูงกว่าที่ตลาดคาดการณ์ ปริมาณเงิน M2 เติบโต 8.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ณ สิ้นเดือนมีนาคม และสินเชื่อใหม่ในรูปหยวนในไตรมาสแรกอยู่ที่ 8.6 ล้านล้านหยวน (ประมาณ 1.26 ล้านล้านดอลลาร์) แม้ยอดรวมการระดมทุนทางสังคมจะต่ำกว่าตัวเลขปีก่อนเล็กน้อย แต่สภาพคล่องโดยรวมยังคงเอื้อต่อการฟื้นตัวของภาคการผลิต

ในต่างประเทศ ดัชนี PPI สหรัฐฯ เดือนมีนาคมอยู่ที่ 4.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ต่ำกว่าที่ตลาดคาดที่ 4.6% ตัวเลขเงินเฟ้อสหรัฐฯ ที่อ่อนตัวลงช่วยคลายความกังวลเรื่องแรงกดดันด้านราคาที่พุ่งสูง และสร้างบรรยากาศที่เอื้อต่อโลหะอุตสาหกรรมมากขึ้น ซึ่งมีการซื้อขายโดยมีองค์ประกอบทางการเงินที่สำคัญควบคู่กับปัจจัยพื้นฐานทางกายภาพ

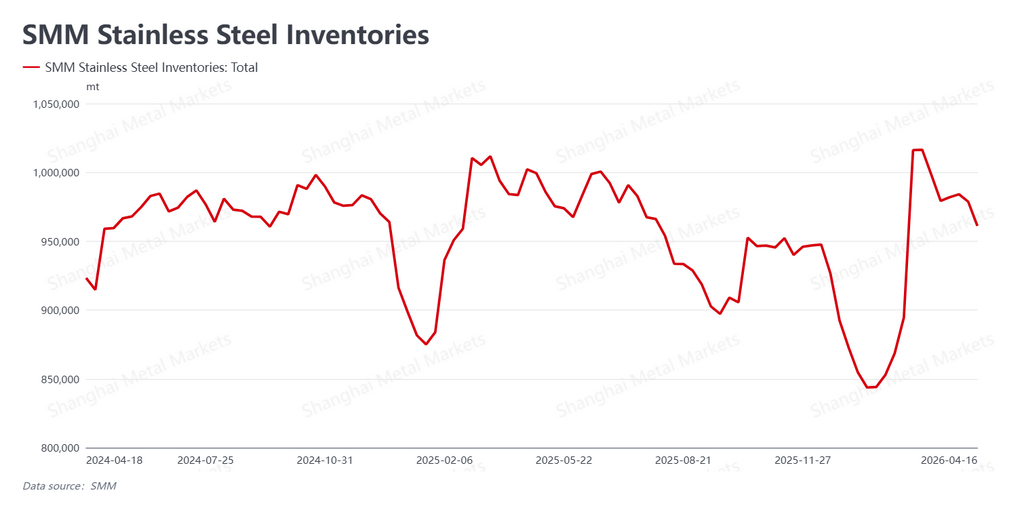

ตลาดจริง: สต๊อกลดลงต่อเนื่อง แต่ผู้ซื้อยังระมัดระวังที่ราคาสูง

สต๊อกสเตนเลสในสังคมของจีนลดลงเหลือ 961,100 ตันในสัปดาห์นี้ จาก 978,000 ตันในสัปดาห์ก่อน ลดลง 16,900 ตัน การลดสต๊อกอย่างต่อเนื่องสะท้อนความแข็งแกร่งตามฤดูกาลปกติของเดือนเมษายน ซึ่งเป็นช่วงที่การบริโภคสูงสุดในตลาดจีนตามธรรมเนียม บางครั้งเรียกว่า "เมษายนเงิน" อย่างไรก็ตาม การซื้อส่วนใหญ่มาจากผู้เล่นอาร์บิทราจที่ฉวยโอกาสจากการปรับตัวขึ้นของสัญญาซื้อขายล่วงหน้า มากกว่าอุปสงค์จากผู้ใช้ปลายทางที่แท้จริง

ผู้ค้าในตลาดจริงปรับราคาเสนอขายขึ้นตามตลาดสัญญาซื้อขายล่วงหน้า แต่ผู้แปรรูปและผู้ผลิตปลายน้ำยังลังเลที่จะไล่ตามราคา เนื่องจากกังวลเรื่องความผันผวนในระยะสั้น ส่งผลให้ปริมาณการซื้อขายไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ การไหลเวียนของสินค้าถูกขับเคลื่อนหลักจากกิจกรรมอาร์บิทราจระหว่างตลาดสัญญาซื้อขายล่วงหน้ากับตลาดจริง และการรับมอบคำสั่งซื้อที่วางไว้ก่อนหน้า บ่งชี้ว่าอุปสงค์พื้นฐานยังไม่ตามทันอัตราการปรับตัวขึ้นของราคา

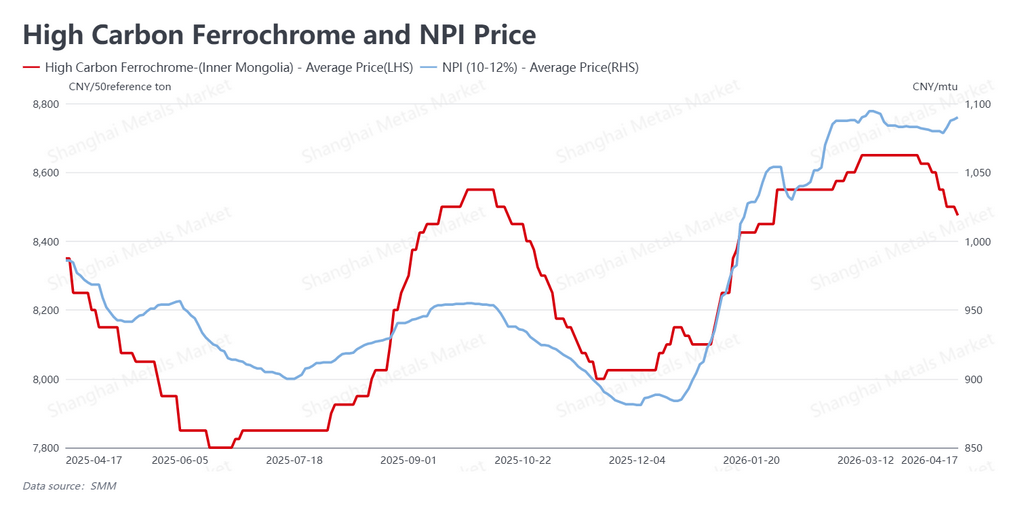

ด้านต้นทุน: นโยบาย HPM ของอินโดนีเซียล็อกราคาขั้นต่ำ

ปัจจัยพื้นฐานที่เป็นตัวเร่งสำคัญในสัปดาห์นี้คือการประกาศค่าสัมประสิทธิ์ฉบับแก้ไขอย่างเป็นทางการของอินโดนีเซียสำหรับระบบกำหนดราคาอ้างอิงแร่นิกเกิล HPM (Harga Patokan Mineral) ซึ่งเป็นราคาอ้างอิงที่รัฐบาลกำหนดสำหรับค่าภาคหลวงเหมืองแร่ในประเทศและราคาขายแร่นิกเกิลในอินโดนีเซีย ผู้ผลิตรายใหญ่ที่สุดของโลก ค่าสัมประสิทธิ์ใหม่ปิดกั้นโอกาสที่ต้นทุนวัตถุดิบจะลดลง และกระตุ้นความคาดหวังว่าราคาแร่จะแข็งแกร่งขึ้นในระยะข้างหน้า

เหล็กกล้านิกเกิล (NPI) เกรดสูงฟื้นตัวตามมา โดยราคาปรับขึ้นมาที่ 1,090 หยวนต่อจุดนิกเกิล (ประมาณ 160 ดอลลาร์ต่อจุดนิกเกิล) ภายในวันศุกร์ ในทางตรงกันข้าม เฟอร์โรโครมคาร์บอนสูงอ่อนตัวลงมาที่ 8,475 หยวนต่อ 50 เบสตัน (ประมาณ 1,243 ดอลลาร์ต่อ 50 เบสตัน) เนื่องจากการปรับตัวขึ้นของสัญญาซื้อขายล่วงหน้าสูงกว่าการปรับขึ้นของราคา NPI อย่างมาก มาร์จิ้นของโรงงานผลิตในจีนจึงปรับตัวดีขึ้นอย่างมีนัยสำคัญบนพื้นฐานราคาสปอต อย่างไรก็ตาม สิ่งนี้ยังทำให้ส่วนต่างระหว่างราคาสัญญาซื้อขายล่วงหน้ากับต้นทุนวัตถุดิบขยายตัวออก เพิ่มความเสี่ยงที่ราคาจะปรับตัวลงจากระดับปัจจุบัน

แนวโน้ม

การปรับตัวขึ้นในสัปดาห์นี้เป็นรูปแบบคลาสสิกของการขับเคลื่อนโดยกองทุน การประกาศใช้ HPM ของอินโดนีเซียทำหน้าที่เป็นทั้งแนวรับต้นทุนเชิงโครงสร้างและตัวเร่งทางอารมณ์ตลาด และเมื่อรวมกับตัวเลข GDP จีนที่แข็งแกร่งเกินคาด จึงสร้างแรงส่งให้ราคาทะลุแนวต้านได้อย่างชัดเจน อย่างไรก็ตาม แรงขายทำกำไรมีแนวโน้มสะสมเหนือระดับ 15,000 หยวน/ตัน และอุปสงค์ปลายน้ำที่แท้จริงยังไม่แสดงการเร่งตัวที่จะสนับสนุนการปรับตัวขึ้นนี้ได้ด้วยตัวเอง ดังนั้น สัญญา SS2605 จึงมีแนวโน้มเข้าสู่ช่วงที่มีความผันผวนสูงในสัปดาห์หน้า เนื่องจากฝั่งซื้อและฝั่งขายจะแย่งชิงกันในกรอบราคาที่สูงขึ้น

![[SMM สรุปตลาดสแตนเลสฉบับด่วน] เศษเหล็กพุ่งสูงและภูมิรัฐศาสตร์เพิ่มแรงกดดันด้านต้นทุนต่อโรงงานในสหภาพยุโรป](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM สรุปตลาดสแตนเลสฉบับด่วน] โรงงานในยุโรปปรับขึ้นราคาเสนอขายเหล็กแผ่นรีดเย็นเดือนกรกฎาคมเป็น 2,700 ยูโร/ตัน ส่งถึงที่](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM สรุปตลาดสแตนเลสฉบับเร่งด่วน] ราคาสแตนเลสแผ่นแบนในยุโรปยังคงปรับตัวสูงขึ้นท่ามกลางบรรยากาศตลาดที่ยังระมัดระวัง](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)