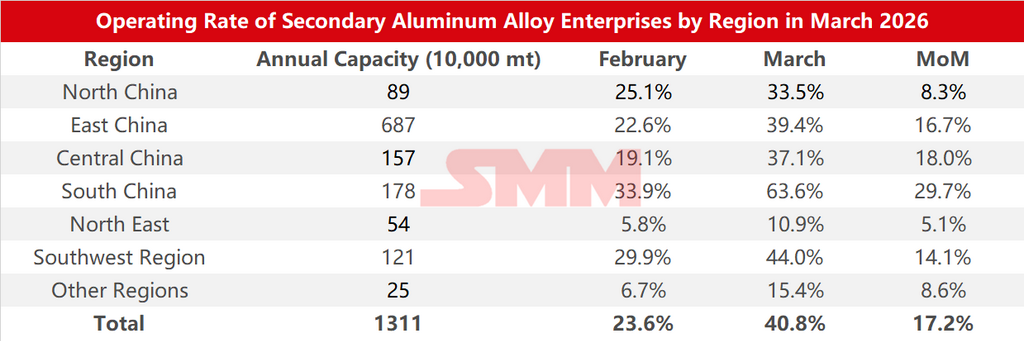

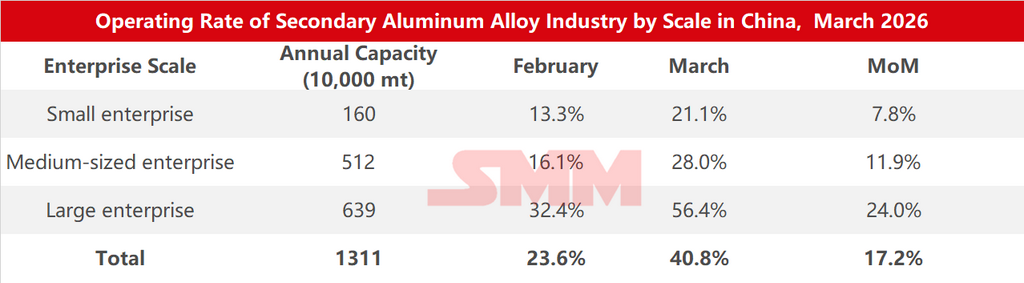

Survey Data on Operating Rates of Secondary Aluminum Alloy Enterprises by Region and Scale in March 2026:

According to SMM survey statistics, the operating rate of the secondary aluminum industry in March 2026 rebounded significantly by 17.2 percentage points MoM from February to 40.8%, down 2.1 percentage points YoY. Operating rates across all regions recovered notably in March. Enterprises generally resumed production after the Lantern Festival, and coupled with the simultaneous recovery of downstream demand and continued recovery of new orders, operating rates improved significantly. However, the rebound was still constrained by multiple factors:

Cost side, aluminum scrap prices fluctuated at highs. Stricter reverse invoicing policies in Anhui and other regions, along with the cancellation of tax rebates in some areas, forced enterprises to shift toward invoiced or imported resources, while the related supply remained tight and prices stayed elevated, suppressing the release of operating rates.

Demand side, the upward shift in the aluminum price center in March squeezed downstream profits. Most enterprises made just-in-time procurement, and some actively cut orders due to losses. Disruptions to Middle Eastern exports and the tapering of auto subsidies also weighed on shipments. According to CAAM data, auto production and sales in March reached 2.917 million units and 2.899 million units respectively, up 74.4% and 60.6% MoM respectively, and down 3% and 0.6% YoY respectively. NEV production and sales in March reached 1.231 million units and 1.252 million units respectively, with production down 3.6% YoY and sales up 1.2% YoY. Overall, auto production and sales rebounded significantly MoM in March but declined slightly YoY, showing improvement compared to the first two months. Among them, the Chinese market was relatively sluggish due to factors such as policy transition adjustments, demand being front-loaded, and a high base in the same period last year, with double-digit YoY declines. Looking ahead to Q2, the policy effects of the program of large-scale equipment upgrades and consumer goods trade-ins are expected to continue to be released, boosting auto consumption. However, it should also be noted that the current external environment is complex and volatile, geopolitical conflict risks are rising, raw material and key component prices fluctuate at highs, enterprise operational pressure is further increasing, domestic demand momentum remains weak, and the industry still faces considerable pressure.

In April, cost pressure is unlikely to ease in the short term, and the strength of end-use demand recovery remains uncertain. Industry orders are expected to weaken somewhat, and the operating rate is expected to pull back slightly from March while remaining generally stable.

![Macro and Geopolitical Factors Resonated During Labour Day Holiday, LME Outperforms SHFE for Aluminum [SMM Analysis]](https://imgqn.smm.cn/usercenter/XfCZS20251217171655.jpg)

![[SMM Aluminum Flash News] DISA Launches C5 Moulding Line to Boost Casting Efficiency](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)

![[SMM Aluminum Flash News] South Korea Boosts SME R&D to Cut Carbon Exposure Under CBAM Pressure](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)