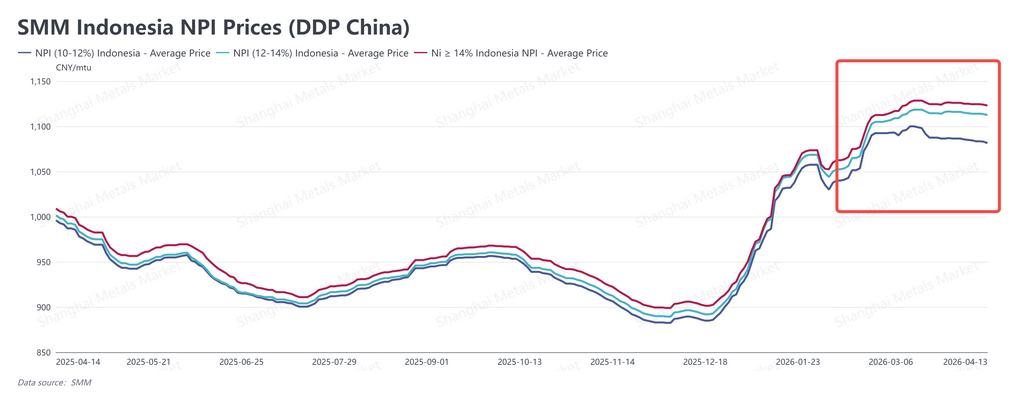

ลองคุยกับใครก็ได้ในซัพพลายเชน NPI ตอนนี้ คุณจะได้ยินประโยคเดียวกันว่า “ราคายังทรงตัว แนวรับดูโอเค” ฟังเหมือนตลาดเป็นเอกภาพและเล่าเรื่องเดียวกัน แต่พอถามต่ออีกข้อ — “คุณพูดถึง NPI แบบไหน?” — ฉันทามติก็พังทันที ผู้ขาย NPI เกรดสูงยังสบายใจ ไม่รีบระบายสต็อก ขณะที่ผู้ขายเกรดต่ำเล่าอีกเรื่อง: ราคาถูกกดลงไปมากแล้ว แต่ผู้ซื้อก็ยังไม่รับซื้อ

นี่ไม่ใช่แค่ปัญหาสเปรดธรรมดา แต่มันสะท้อนสิ่งที่ลึกกว่านั้น: ตลาด NPI กำลังเปลี่ยนจาก “การตั้งราคาแบบเหมารวม” ไปสู่ “การตั้งราคาแบบโครงสร้าง” คำถามไม่ใช่ “NPI แข็งหรืออ่อน?” อีกต่อไป แต่กำลังกลายเป็น “NPI แบบไหนคุ้มซื้อ และแบบไหนไม่คุ้ม?”

NPI เกรดสูงได้พรีเมียม — แต่ไม่ใช่เพราะปริมาณนิกเกิล

พรีเมียมของ NPI เกรดสูง แท้จริงคือพรีเมียมของ “ความใช้งานได้จริง” ไม่ใช่เรื่องเคมี เทรดเดอร์จำนวนมากยังประเมิน NPI แบบคิดตาม “ต่อจุดนิกเกิล” แต่ตัวชี้วัดนั้นมองไม่เห็นภาพใหญ่ สำหรับผู้ผลิตสเตนเลสจีน NPI เกรดสูงให้อะไรมากกว่าแค่ตัวเลขนิกเกิลที่สูงกว่า ในยุคที่ตารางการผลิตตึง การคิดต้นทุนต้องแม่น และเป้าหมายอัตราการกู้คืนสูงขึ้น วัตถุดิบเกรดสูงหมายถึงประสิทธิภาพการชาร์จที่ดีกว่า: ใช้ตันน้อยลงเพื่อให้ได้นิกเกิลเท่าเดิม วงจรถลุงหลอมลื่นขึ้น และควบคุมสิ่งเจือปนได้ง่ายขึ้น โรงงานไม่ได้ซื้อ “ตัวเลขนิกเกิล” แต่กำลังซื้อ “ทางออกสำหรับเตาหลอม” ที่มีประสิทธิภาพกว่าและยุ่งยากน้อยกว่า

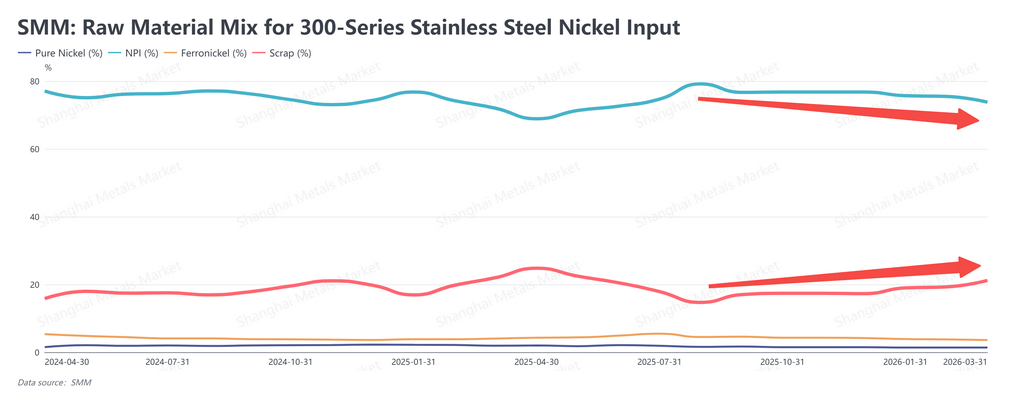

ความชอบนี้ยิ่งชัดขึ้นจากการเปลี่ยนแปลงการออกแบบสัดส่วนวัตถุดิบชาร์จ โรงงานจีนเพิ่มสัดส่วนเศษสเตนเลสในวัตถุดิบป้อนเตาอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา แต่เศษเหล็กมักมีนิกเกิลไม่พอ ทำให้ผู้ผลิตต้องเติมนิกเกิลแคโทดหรือนิกเกิลบริเก็ตเพิ่ม ซึ่งทั้งแพงและซับซ้อนในการเดินงาน NPI เกรดสูงแก้ได้พร้อมกัน: ปริมาณนิกเกิลสูงพอที่จะลด หรือถึงขั้นตัดความจำเป็นในการเติมนิกเกิลเสริม ยิ่งใส่เศษเหล็กเข้เตามาก NPI เกรดสูงยิ่งขาดไม่ได้ นี่ไม่ใช่ความนิยมชั่วคราว แต่เป็นผลเชิงโครงสร้างจากการที่สูตรชาร์จกำลังเปลี่ยนไป

อุปทานตึงจากต้นทาง — และเป็นแนวโน้มเชิงโครงสร้าง

สิ่งที่ทำให้สถานการณ์ตึงขึ้นคือ อุปทาน NPI เกรดสูงกำลังหดตัว และไม่ใช่แบบวัฏจักร ปัจจัยหนึ่งที่มักถูกมองข้าม: เกรดเฉลี่ยของแร่นิกเกิลลูกรังในอินโดนีเซีย — วัตถุดิบหลักของ NPI — กำลังลดลงอย่างต่อเนื่อง ตามประมาณการของ SMM (Shanghai Metals Market) เกรดแร่เฉลี่ยในอินโดนีเซียคาดว่าจะลดจาก 1.49% ในปี 2026 เหลือ 1.38% ภายในปี 2030 เกรดแร่ที่ต่ำลงตั้งแต่ปากเหมืองทำให้โรงถลุงเผชิญเงื่อนไขที่ยากขึ้นเรื่อย ๆ ในการผลิต NPI นิกเกิลสูง แม้ต้องการทำก็ตาม เมื่อรวมกับการยอมลดมาตรฐานการคุมเกรดเพื่อกดต้นทุนในบางโรงถลุง ทำให้กลุ่ม NPI ที่คงเส้นคงวาเหนือ 11% นิกเกิลมีขนาดเล็กลง — ไม่ใช่ชั่วคราว แต่เป็นแนวโน้มระยะยาว

ยิ่งไปกว่านั้น สินค้าที่ผลิตได้ส่วนหนึ่งไปถึงตลาดจีนลดลงด้วย กำลังการผลิตสเตนเลสของอินโดนีเซียขยายตัวเร็วในช่วงไม่กี่ปีที่ผ่านมา และโรงงานในประเทศได้สิทธิ์รับวัตถุดิบเกรดสูงก่อน สัดส่วนที่เหลือสำหรับส่งออกจึงถูกบีบ ผู้ซื้อจีนไม่ได้เจอแค่อุปทานที่ลดลงในเชิงปริมาณรวม แต่เจออุปทานที่ทั้งลดลงและถูก “เจือจาง” ก่อนจะมาถึง เมื่อทั้งท่อการผลิตและท่อการค้าตึงพร้อมกัน ความขาดแคลน NPI เกรดสูงในประเทศจึงอธิบายได้ไม่ยาก

เมื่ออุปทานถูกจำกัด กระแสการค้าแคบลง และข้อกำหนดฝั่งอุปสงค์สูงขึ้น อำนาจการตั้งราคาของ NPI เกรดสูงจึงแข็งแรงขึ้นในทั้งสามด้าน

พฤติกรรมผู้ซื้อยังมีมิติด้านการบริหารความเสี่ยงด้วย ในตลาดที่ไม่แน่นอน ทีมจัดซื้อของโรงงานจีนมักเลือกความแน่นอน NPI เกรดสูงใส่เข้ากับสูตรชาร์จหลักได้ทันที โดยไม่เสี่ยงถูกปรับราคา หรือจำเป็นต้องปรับสูตรเพราะนิกเกิลไม่พอหรือสิ่งเจือปนสูง จากมุมมองโรงงาน ต้นทุนต่อหน่วยที่สูงกว่าอาจคุ้มค่ากว่าเมื่อคิดรวมการตัดความเสี่ยงจากการลองผิดลองถูกและการแก้สูตรปลายน้ำ

NPI เกรดต่ำ: ถูกบนกระดาษ แพงในทางปฏิบัติ

ภาพของ NPI เกรดต่ำแทบจะตรงข้าม — และความท้าทายลึกกว่าราคา

ใช่ วัตถุดิบเกรดต่ำมีราคาหน้าบิลถูกกว่า แต่สิ่งที่โรงงานคำนวณจริงคือ “ต้นทุนที่แท้จริงต่อตันนิกเกิล” ที่ส่งเข้าไปในน้ำโลหะ เมื่อเกรดต่ำ ต้องใส่วัตถุดิบมากขึ้นเพื่อให้ได้นิกเกิลตามเป้า ปัญหาคือความจุเตาเป็นข้อจำกัดทางกายภาพที่แข็ง ใส่ NPI มากขึ้นก็ไปเบียดวัตถุดิบชาร์จอื่น ทำให้สมดุลสูตรเสียและวงจรถลุงหลอมช้าลง เงินที่ประหยัดจากใบสั่งซื้ออาจถูกดึงคืนผ่านประสิทธิภาพที่หายไปและความยืดหยุ่นของเตาที่ลดลง บนกระดาษถูกกว่า แต่ในทางปฏิบัติมักแทบไม่ต่าง — หรือแย่กว่า

NPI เกรดต่ำไม่ได้แข่งแค่กับเกรดสูง แต่มันกำลังแข่งกับ “ทั้งระบบชาร์จ” ที่ถูกออกแบบใหม่รอบตัวมัน เมื่อเศษสเตนเลสกินสัดส่วนในวัตถุดิบป้อนเตามากขึ้น พื้นที่ที่เหลือสำหรับ NPI ก็หดลง และภายในโควตาที่เล็กลงนั้น โรงงานยิ่งเลือกเกรดสูงเพราะประสิทธิภาพนิกเกิล NPI เกรดต่ำจึงถูกบีบจากสองด้าน: สู้เศษเหล็กด้านต้นทุนไม่ได้ และส่งมอบนิกเกิลสู้ NPI เกรดสูงไม่ได้ คู่แข่งของมันไม่ใช่แค่สินค้า NPI อีกตัว แต่คือสถาปัตยกรรมชาร์จที่กำลังวิวัฒน์ทั้งชุด ซึ่งเป็นศึกที่ยากกว่าสมัยก่อนมาก

ยิ่งแย่ลงไปอีก สภาพแวดล้อมปลายน้ำกลายเป็นศัตรูกับวัตถุดิบชายขอบ เมื่อมาร์จิ้นสเตนเลสดีและการแข่งขันสปอตไม่ดุ โรงงานยังพอรับวัตถุดิบที่ไม่สมบูรณ์แบบได้โดยไม่เจ็บมาก แต่วันนี้มาร์จิ้นถูกกดและการแข่งขันรุนแรง ผู้ซื้อจึงมารวมกันที่มาตรฐานง่าย ๆ: วัตถุดิบต้องพร้อมใช้ ไม่ต้องปรับอะไร NPI เกรดต่ำไม่ผ่านเกณฑ์นั้น มันยังขายได้ แต่ต้องลดราคาหนักขึ้น — และโครงสร้างต้นทุนของผู้ขายหลายรายก็ไม่เอื้อให้ยอมลดได้ไม่จำกัด ผลลัพธ์คือภาวะชะงักงัน: ผู้ขายรู้สึกว่าลดให้มากแล้ว ผู้ซื้อยังไม่เห็นความคุ้มค่า และทั้งสองฝ่ายก็ “ถูก” ภายใต้กรอบต้นทุนของตนเอง

จากการตั้งราคาแบบเหมารวมสู่การตั้งราคาแบบโครงสร้าง

เมื่อรวมกัน พลวัตเหล่านี้ชี้ไปสู่การเปลี่ยนแปลงที่สำคัญกว่าการขยับราคาช่วงสั้น ๆ ตลาด NPI เคยถูกวิเคราะห์ — และตั้งราคา — เสมือนเป็นหมวดสินค้าเดียว เทรดเดอร์ติดตาม “ราคา NPI” แล้วใช้มุมมองอุปสงค์-อุปทานแบบกว้างกับทุกเกรด แต่กรอบนั้นกำลังใช้ไม่ได้ NPI เกรดสูง เพราะสอดคล้องกับสิ่งที่โรงงานต้องการจริง จึงได้พรีเมียมที่แข็งแรงกว่าและสภาพคล่องดีกว่า ส่วนเกรดต่ำ เพราะความเหมาะสมในระบบชาร์จสมัยใหม่แย่ลง จึงเผชิญแรงเสียดทานในการทำธุรกรรมสูงขึ้นและมาร์จิ้นถูกบีบ

นี่ไม่ใช่แค่สเปรดระหว่างเกรดที่กว้างขึ้น แต่มันคือการเปลี่ยนวิธีที่ตลาดให้มูลค่า ความแข็งแรงของ NPI เกรดสูงสะท้อนความต้องการของอุตสาหกรรมสเตนเลสที่เพิ่มขึ้นต่อ “ประสิทธิภาพ” และ “ความคาดการณ์ได้” ของวัตถุดิบ ส่วนความอ่อนแอของเกรดต่ำไม่ได้แปลว่าจะหายไป แต่ลำดับความสำคัญในลำดับชั้นของวัตถุดิบชาร์จกำลังลดลง และจะต้องยอมลดราคามากขึ้นเรื่อย ๆ เพื่อระบายสินค้า ซึ่งยิ่งกัดกร่อนความสามารถทำกำไร

สำหรับผู้ผลิตและเทรดเดอร์ NPI ภูมิทัศน์การแข่งขันจึงเปลี่ยนตามไปด้วย ต่อจากนี้ ความสำเร็จจะไม่วัดแค่ปริมาณเพียงอย่างเดียว แต่จะขึ้นกับความสามารถในการคุมเกรด ความสม่ำเสมอของอุปทาน และความสอดคล้องกับวิธีที่โรงงานออกแบบวัตถุดิบชาร์จของเตาจริง ๆ ปัจจัยเหล่านี้ — ที่เคยเป็นแค่ “มีไว้ก็ดี” — กำลังกลายเป็นตัวแปรหลักที่กำหนดอำนาจการตั้งราคาอย่างรวดเร็ว สำหรับซัพพลายเออร์ที่ยังยืนอยู่กับสินค้าเกรดต่ำเป็นหลัก หน้าต่างในการแข่งด้วยราคาอย่างเดียวกำลังแคบลง การหาทางไปสู่เกรดที่สูงขึ้น หรือการเพิ่มประสิทธิภาพต้นทุนให้คมขึ้น อาจเป็นคำถามเชิงกลยุทธ์ที่สำคัญกว่าสำหรับระยะถัดไป