การหยุดผลิตกะทันหันของบริษัทเหล็กโมบารัคเคห์และบริษัทเหล็กคูเซสถานทำให้ผลผลิตเหล็กดิบของอิหร่านเกือบหนึ่งในสามตกอยู่ในความเสี่ยง ซึ่งอาจส่งผลกระทบต่อแหล่งจัดหาเหล็กกึ่งสำเร็จรูปที่สำคัญในตะวันออกกลาง เมื่อผู้ผลิตเหล็กครบวงจรหลักสองรายหยุดดำเนินการ ปริมาณเหล็กส่วนเกินสำหรับส่งออกของอิหร่าน โดยเฉพาะบิลเล็ตและสแลบ คาดว่าจะลดลง แม้ว่าการบริโภคภายในประเทศจะยังคงทรงตัว การเปลี่ยนแปลงดังกล่าวมีแนวโน้มที่จะทำให้อุปทานในภูมิภาคตึงตัว หนุนราคาเหล็กกึ่งสำเร็จรูป และเปลี่ยนทิศทางการค้าเมื่อผู้ซื้อแสวงหาแหล่งทดแทน ซึ่งจะเพิ่มความผันผวนในตลาดประเทศเพื่อนบ้าน

การผลิตเหล็กและกำลังการผลิตก่อนสงคราม: ฐานขนาดใหญ่แต่ใช้ประโยชน์ไม่เต็มที่

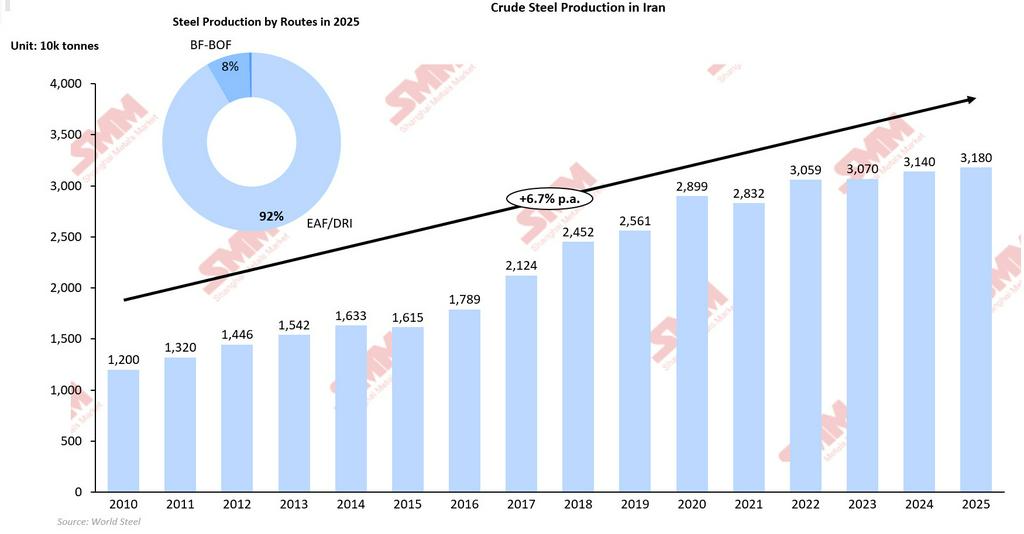

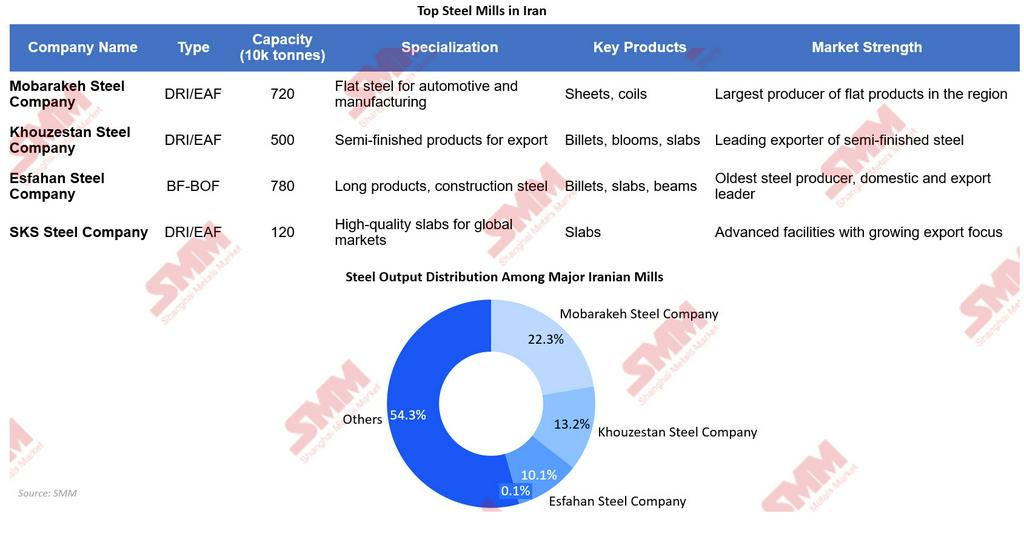

ก่อนที่ความขัดแย้งจะปะทุขึ้น อิหร่านมีฐานการผลิตเหล็กขนาดใหญ่แต่ใช้ประโยชน์ไม่เต็มที่ ประเทศนี้ติดอันดับผู้ผลิตเหล็กดิบสิบอันดับแรกของโลกอย่างต่อเนื่อง โดยมีผลผลิตประมาณ 31.8 ล้านตันในปี 2025 คิดเป็นอัตราการเติบโตเฉลี่ยต่อปีที่ 6.7% นับตั้งแต่ปี 2010 ระดับการผลิตนี้เทียบกับกำลังการผลิตเหล็กดิบที่ประเมินไว้ประมาณ 58.2 ล้านตัน ซึ่งหมายความว่าอัตราการใช้กำลังการผลิตก่อนสงครามอยู่ที่เพียงประมาณ 53% อัตราการใช้กำลังการผลิตที่ค่อนข้างต่ำนี้สะท้อนถึงข้อจำกัดเชิงโครงสร้าง รวมถึงมาตรการคว่ำบาตร ข้อจำกัดด้านพลังงาน และโลจิสติกส์การส่งออก มากกว่าการขาดแคลนกำลังการผลิตที่ติดตั้งไว้ ยุทธศาสตร์อุตสาหกรรมระยะยาวของอิหร่านยิ่งตอกย้ำโครงสร้างกำลังการผลิตส่วนเกินนี้ ภายใต้แผนพัฒนาห้าปีฉบับที่เจ็ด ประเทศตั้งเป้ากำลังการผลิตเหล็กดิบ 55 ล้านตันภายในปี 2026 ภายในปี 2024 กำลังการผลิตเหล็กดิบของอิหร่านแตะระดับประมาณ 51.2 ล้านตันแล้ว ซึ่งบ่งชี้ว่าระยะการขยายตัวเสร็จสิ้นเป็นส่วนใหญ่ แต่ผลผลิตจริงยังตามหลังกำลังการผลิตที่ติดตั้งไว้ นั่นหมายความว่าภาคเหล็กมีศักยภาพเชิงทฤษฎีที่จะเพิ่มผลผลิตได้อีกมาก ขึ้นอยู่กับการปรับปรุงด้านพลังงาน การเงิน และการเข้าถึงตลาดส่งออก โครงสร้างอุตสาหกรรมมีการกระจุกตัวสูง โดยมีผู้ผลิตรายใหญ่ที่เกี่ยวข้องกับรัฐและกึ่งรัฐเป็นผู้ครองตลาด บริษัทเหล็กโมบารัคเคห์ ซึ่งเป็นผู้ผลิตเหล็กรายใหญ่ที่สุดในตะวันออกกลาง และบริษัทเหล็กคูเซสถานมีสัดส่วนรวมกันประมาณ 35.5% ของผลผลิตเหล็กดิบทั้งประเทศ ซึ่งเป็นกระดูกสันหลังของห่วงโซ่อุปทานเหล็กครบวงจรของอิหร่านนอกเหนือจากการผลิตแล้ว บริษัทเหล่านี้ยังมีบทบาทสำคัญในการจัดหาเหล็กกึ่งสำเร็จรูปให้แก่โรงรีดเหล็กภายในประเทศ และสร้างส่วนเกินที่สามารถส่งออกได้ โดยเฉพาะในรูปของบิลเล็ตและสแลบ ด้วยเหตุนี้ การหยุดชะงักใดๆ ที่เกิดขึ้นกับผู้ผลิตรายสำคัญเหล่านี้จึงส่งผลกระทบอย่างไม่สมส่วนต่อกำลังการผลิตที่แท้จริง ระดับการผลิต และดุลการค้าของอิหร่าน

ผลกระทบต่อการผลิตเหล็กดิบ: ผู้ผลิตแบบครบวงจรรายใหญ่สองรายหยุดดำเนินการ

เมื่อวันที่ 27 มีนาคม 2569 การโจมตีทางอากาศของสหรัฐฯ-อิสราเอลได้ถล่มบริษัท Mobarakeh Steel Company ในเมืองอิสฟาฮาน และบริษัท Khouzestan Steel Company ในเมืองอาห์วาซ ซึ่งเป็นสองในบรรดาโรงงานเหล็กครบวงจรที่ใหญ่ที่สุดของอิหร่าน โรงงานทั้งสองแห่งมีบทบาทที่แตกต่างแต่เสริมกันในห่วงโซ่เหล็กระดับชาติ โดย Mobarakeh ผลิตเหล็กแผ่นเป็นหลักสำหรับอุตสาหกรรมยานยนต์และการผลิต ขณะที่ Khouzestan เน้นผลิตเหล็กกึ่งสำเร็จรูป เช่น บิลเล็ต บลูม และสแลบ สำหรับตลาดส่งออก ดังนั้นการหยุดชะงักของการดำเนินงานจึงส่งผลกระทบทั้งต่ออุปทานเหล็กสำเร็จรูปภายในประเทศและการผลิตเหล็กกึ่งสำเร็จรูปเพื่อการส่งออก Khouzestan Steel ผลิตเหล็กดิบประมาณ 4.2 ล้านตันในปี 2568 และเป็นหนึ่งในผู้ส่งออกบิลเล็ตและสแลบรายใหญ่ของอิหร่าน Mobarakeh Steel ผลิตได้ประมาณ 7.1 ล้านตันในปีเดียวกัน ทำให้เป็นผู้ผลิตเหล็กแผ่นรายใหญ่ที่สุดในภูมิภาคและเป็นผู้จัดหาหลักให้แก่อุตสาหกรรมปลายน้ำ เมื่อรวมกันแล้ว ทั้งสองบริษัทคิดเป็นสัดส่วนประมาณหนึ่งในสามของผลผลิตเหล็กดิบของอิหร่าน (35.5%) ความกระจุกตัวนี้หมายความว่าแม้การหยุดดำเนินการเพียงบางส่วนของโรงงานเหล่านี้ก็ส่งผลให้การผลิตระดับชาติและอัตราการใช้กำลังการผลิตที่แท้จริงลดลงอย่างมีนัยสำคัญ

การประเมินความเสียหายเบื้องต้นระบุว่าสายการผลิตหยุดทำงาน โดยการซ่อมแซมและการกลับมาผลิตอาจต้องใช้เวลาหกเดือนถึงหนึ่งปี ขึ้นอยู่กับความพร้อมของอะไหล่และสภาพความปลอดภัย กำลังการผลิตที่ได้รับผลกระทบรวมกันประเมินไว้ที่ประมาณ 14 ล้านตันต่อปี แม้ว่ากำลังการผลิตติดตั้งของอิหร่านจะกระจายตัวทางภูมิศาสตร์ไปยังโรงงานเตาอาร์คไฟฟ้าขนาดเล็ก ผู้ผลิตเหล็กเส้น และโรงงานกึ่งครบวงจร แต่ Mobarakeh และ Khouzestan มีสัดส่วนการผลิตเหล็กขั้นต้นแบบครบวงจรที่สูงอย่างไม่สมส่วนผลที่ตามมาคือ การหยุดการผลิตทำให้ปริมาณเหล็กกล้าดิบในต้นน้ำลดลง ส่งผลให้อุปทานวัตถุดิบสำหรับโรงรีดเหล็กปลายน้ำตึงตัว และจำกัดการผลิตเหล็กสำเร็จรูปแม้ในกรณีที่โรงงานปลายน้ำยังคงดำเนินการอยู่

จุดอ่อนเชิงโครงสร้าง: การหยุดชะงักของไฟฟ้าและก๊าซขยายผลกระทบจากความเสียหายของโรงงาน

นอกเหนือจากความเสียหายทางกายภาพโดยตรงต่อโรงงานเหล็กรายใหญ่แล้ว การหยุดชะงักของโครงสร้างพื้นฐานด้านพลังงานของอิหร่านยังขยายผลกระทบต่อการผลิตเหล็กอย่างมีนัยสำคัญ ผู้ผลิตหลายรายประสบปัญหาการขาดแคลนก๊าซและไฟฟ้าภายหลังการโจมตีแหล่งก๊าซเซาท์พาร์ส ซึ่งเป็นแหล่งจัดหาก๊าซธรรมชาติที่สำคัญสำหรับภาคอุตสาหกรรมของประเทศ สิ่งนี้มีความสำคัญเป็นพิเศษเนื่องจากการผลิตเหล็กกล้าดิบประมาณ 92% ใช้กระบวนการDRI–EAF ทำให้อุตสาหกรรมทั้งหมดมีความอ่อนไหวเชิงโครงสร้างต่อการหยุดชะงักด้านพลังงาน การหยุดชะงักของก๊าซที่เป็นวัตถุดิบป้อนจะจำกัดผลผลิต DRI โดยตรง ขณะที่การขาดแคลนไฟฟ้าจำกัดการดำเนินงานของโรงหลอม ซึ่งร่วมกันลดการผลิตเหล็กกล้าดิบ

ข้อจำกัดด้านพลังงานเหล่านี้ขยายผลกระทบออกไปนอกเหนือจากโรงงานสองแห่งที่ได้รับผลกระทบโดยตรง แม้แต่โรงงานที่ไม่ได้รับความเสียหายทางกายภาพก็อาจดำเนินการในอัตราการใช้กำลังการผลิตที่ลดลง เนื่องจากก๊าซไม่เพียงพอหรือการจ่ายไฟฟ้าไม่เสถียร สิ่งนี้สร้างผลกระทบแบบทบต้นต่อภาคเหล็ก ได้แก่ ความเสียหายโดยตรงต่อโรงงานแบบครบวงจรที่สำคัญ ความพร้อมด้านพลังงานที่ลดลงทั่วทั้งระบบ และระยะเวลาการเริ่มดำเนินการใหม่ที่ช้าลงสำหรับการดำเนินงานต้นน้ำและปลายน้ำที่เชื่อมโยงกัน ดังนั้น การฟื้นตัวของการผลิตจึงไม่ได้ขึ้นอยู่กับการซ่อมแซมโรงงานที่เสียหายเท่านั้น แต่ยังขึ้นอยู่กับการฟื้นฟูโครงสร้างพื้นฐานด้านพลังงานด้วย แม้ในสถานการณ์หยุดยิง การรวมกันของข้อจำกัดเหล่านี้ทำให้การกลับสู่อัตราการดำเนินงานก่อนสงครามอย่างรวดเร็วไม่น่าจะเป็นไปได้

พลวัตด้านอุปสงค์: หดตัวก่อน ฟื้นฟูทีหลัง

ก่อนเกิดความขัดแย้ง การบริโภคเหล็กที่ปรากฏของอิหร่านแสดงการเติบโตที่ค่อนข้างคงที่ โดยผันผวนอยู่ที่ประมาณ 20-22 ล้านตัน ในช่วงไม่กี่ปีที่ผ่านมา พร้อมกับการขยายตัวในระยะยาวอย่างค่อยเป็นค่อยไป สิ่งนี้บ่งชี้ว่าอุปสงค์ภายในประเทศค่อนข้างคงที่และส่วนใหญ่ขับเคลื่อนโดยกิจกรรมก่อสร้างและโครงสร้างพื้นฐาน มากกว่าการขยายตัวทางอุตสาหกรรมอย่างรวดเร็ว ในทางปฏิบัติ อิหร่านถือว่าอุปสงค์ภายในประเทศเป็นสิทธิ์เรียกร้องหลักต่อฐานการผลิตเหล็กมาอย่างยาวนาน โดยผลผลิตส่วนที่เหลือถูกปฏิบัติเป็นส่วนเกินที่สามารถส่งออกได้อย่างยืดหยุ่นนั่นหมายความว่าเมื่อการผลิตลดลงจากปัจจัยทางเทคนิคหรือแรงกระแทกจากภายนอก ผู้กำหนดนโยบายและผู้ผลิตเหล็กมีแนวโน้มที่จะปกป้องตลาดภายในประเทศ โดยปรับส่วนปลายของห่วงโซ่คุณค่าแทนที่จะปล่อยให้เกิดการขาดแคลนอย่างรุนแรงภายในประเทศ ในกรณีของอิหร่าน การสูญเสียกำลังการผลิตมีแนวโน้มที่จะถูกดูดซับผ่านการลดการส่งออก ซึ่งหมายความว่าการบริโภคภายในประเทศอาจยังคงทรงตัวในระยะสั้น

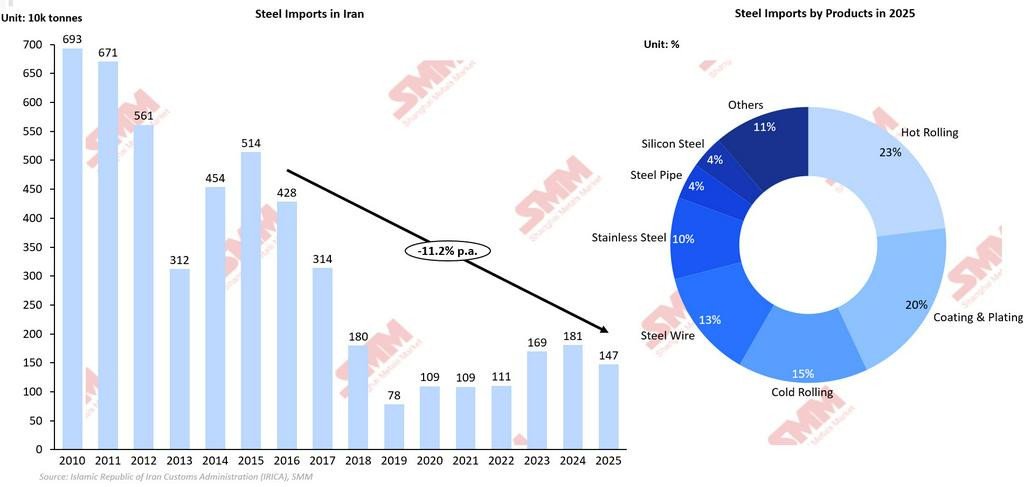

อคติเชิงนโยบายที่เน้นตลาดภายในนี้ไม่ปรากฏชัดในประวัติการค้าของอิหร่าน ในช่วงทศวรรษที่ผ่านมา การเพิ่มขึ้นของผลผลิตภายในประเทศเกิดขึ้นพร้อมกับการนำเข้าเหล็กที่ลดลง เนื่องจากประเทศทดแทนอุปทานจากต่างประเทศด้วยกำลังการผลิตภายในประเทศ ระหว่างปี 2016 ถึง 2025 ตัวอย่างเช่น การนำเข้าเหล็กลดลงประมาณร้อยละ 11.2 เมื่อเทียบรายปีแม้ว่าเศรษฐกิจภายในประเทศจะเติบโต ซึ่งตอกย้ำความชอบเชิงโครงสร้างในการตอบสนองการบริโภคจากการผลิตภายในประเทศเมื่อใดก็ตามที่เป็นไปได้ จากรูปแบบดังกล่าว แรงกระแทกด้านการผลิตจากการทิ้งระเบิดโรงงานเหล็กครบวงจรขนาดใหญ่มีแนวโน้มที่จะส่งผลเป็นการจัดลำดับความสำคัญใหม่ ไม่ใช่การล่มสลายของการบริโภคภายในประเทศในทันที ในมุมมองนี้ การบริโภคเหล็กที่ปรากฏยังคงเป็นตัวชี้วัดที่ค่อนข้างคงที่ แต่ซ่อนความตึงตัวในชั้นบนของห่วงโซ่อุปทาน:

-

ผู้ใช้ปลายน้ำ (บริษัทก่อสร้าง ผู้ผลิตรถยนต์ และผู้ผลิตเครื่องจักร) อาจเผชิญกับความล่าช้าในการส่งมอบ ความหลากหลายของผลิตภัณฑ์ที่ลดลง และการทดแทนด้วยสินค้าคุณภาพต่ำกว่า

-

ความมีเสถียรภาพของการบริโภคจึงเป็นเรื่องเชิงโครงสร้างและการเมือง เป็นทางเลือกที่จงใจเพื่อรักษาระดับอุปสงค์ภายในประเทศ มากกว่าจะเป็นสัญญาณว่าแรงกระแทกที่เกิดขึ้นนั้นไม่รุนแรง

อย่างไรก็ตาม เมื่อเวลาผ่านไป การเปลี่ยนแปลงเชิงโครงสร้างอาจยังคงเกิดขึ้นได้ หากการหยุดผลิตยืดเยื้อและการลดการส่งออกไม่เพียงพอที่จะสมดุลกับอุปสงค์ภายในประเทศ อิหร่านอาจจำเป็นต้องนำเข้าผลิตภัณฑ์เหล็กแผ่นหรือเหล็กเคลือบเกรดสูงอย่างเลือกสรร ซึ่งจะพลิกกลับตรรกะของวาทกรรมการพึ่งพาตนเองทางอุตสาหกรรมในช่วงที่ผ่านมา สิ่งนี้จะเปลี่ยนโครงสร้างการค้าของอิหร่านไปสู่การส่งออกเหล็กกึ่งสำเร็จรูปมูลค่าต่ำและนำเข้าผลิตภัณฑ์สำเร็จรูปมูลค่าสูง โรงงานเหล็กครบวงจรที่ได้รับผลกระทบเป็นผู้จัดหาเหล็กแผ่นหลักที่ใช้ในอุตสาหกรรมยานยนต์ การผลิต และท่อ ซึ่งเป็นกลุ่มที่มีข้อกำหนดผลิตภัณฑ์ที่เข้มงวดกว่าและทดแทนได้ยากกว่าด้วยผลผลิตจากโรงงาน EAF ขนาดเล็ก แม้ว่าโรงงาน EAF ขนาดเล็กเหล่านี้จะยังคงดำเนินการได้ทางกายภาพ แต่ความสามารถในการเพิ่มการผลิตและเพิ่มประสิทธิภาพการใช้กำลังการผลิตถูกจำกัดด้วยปัญหาการขาดแคลนพลังงานความเสียหายจากสงครามต่อโครงสร้างพื้นฐานการผลิตไฟฟ้าและการแปรรูปก๊าซ รวมถึงแหล่งก๊าซ South Pars และองค์ประกอบของโครงข่ายที่เกี่ยวข้อง ได้ก่อให้เกิดการปันส่วนก๊าซและไฟฟ้าทั่วทั้งภาคอุตสาหกรรม ผู้ผลิตเหล็กที่เคยดำเนินงานภายใต้ภาวะไฟฟ้าขาดแคลนบางส่วน ขณะนี้เผชิญโควตาที่เข้มงวดขึ้น ทำให้โรงงานจำนวนมากที่ใช้เตาอาร์กไฟฟ้า (EAF) ต้องเดินเครื่องแบบกะบางส่วน สลับช่วงการผลิต หรือใช้โหมดการเดินเครื่องที่ไม่มีประสิทธิภาพ ข้อจำกัดด้านพลังงานที่กดเพดานการใช้กำลังการผลิตนี้ ทำให้ฐานการผลิต EAF ที่กระจายตัวไม่สามารถชดเชยการสูญเสียผลผลิตเหล็กแผ่นคุณภาพสูงจากคอมเพล็กซ์แบบบูรณาการรายใหญ่ได้เต็มที่ แม้ว่ากำลังการผลิตเชิงกลจะยังคงอยู่ก็ตาม ส่งผลให้อิหร่านอาจยังคงส่งออกบิลเล็ตได้ แต่ด้วยปริมาณที่ลดลง ขณะเดียวกันอาจนำเข้าเหล็กแผ่นและผลิตภัณฑ์เฉพาะทางที่มีมูลค่าสูงกว่าแบบคัดเลือก ในสถานการณ์ดังกล่าว การบริโภคปรากฏ (apparent consumption) จะยังทรงตัว แต่โครงสร้างอุปทานจะเปลี่ยนไปสู่การนำเข้าที่มากขึ้นและการส่งออกที่น้อยลง ในทางกลับกัน หากอุปสงค์ภายในประเทศอ่อนแรงลงจากความปั่นป่วนทางเศรษฐกิจ การบริโภคปรากฏอาจลดลงเล็กน้อย สะท้อนทั้งการผลิตที่ลดลงและกิจกรรมที่ชะลอตัวในภาคส่วนที่เกี่ยวข้องกับการก่อสร้าง

ในระยะใกล้ การฟื้นฟูบูรณะเป็นแหล่งพยุงอุปสงค์ที่เห็นได้ชัดที่สุด โรงงานเหล็กที่เสียหายจากสงคราม โครงสร้างพื้นฐานไฟฟ้าที่เกี่ยวข้อง และจุดเชื่อมต่อโลจิสติกส์ ต้องใช้เหล็กรูปพรรณ แผ่นเหล็ก และเหล็กเส้นใหม่เพื่อการสร้างใหม่; โครงสร้างพื้นฐานในเขตเมืองและเขตอุตสาหกรรมที่เสียหายในบริเวณใกล้เคียงยังก่อให้เกิดอุปสงค์เพิ่มเติมต่อเหล็กเกรดก่อสร้าง วัฏจักรการฟื้นฟูนี้สามารถสร้าง “ฐานรอง” ให้กับอุปสงค์และพยุงการบริโภคในกลุ่มเหล็กพื้นฐานได้ อย่างไรก็ตาม อุปสงค์จากการฟื้นฟูไม่ได้เกิดขึ้นทันทีและไม่เพียงพอที่จะชดเชยการสูญเสียก่อนหน้าได้ทั้งหมด โดยทั่วไปจะเกิดขึ้นแบบมีระยะหน่วง และขึ้นอยู่กับขีดความสามารถทางการคลัง เงื่อนไขด้านความมั่นคง และความเร็วในการระดมโครงการ ดังนั้น ผลกระทบจึงค่อยเป็นค่อยไปมากกว่าทันที ขณะเดียวกัน เงื่อนไขอุปสงค์พื้นฐานกำลังอ่อนแรงลง ความเสียหายจากสงครามต่อโรงงานอุตสาหกรรมและเครือข่ายโลจิสติกส์ทำให้การผลิตหยุดชะงักโดยตรงและทำให้การจัดซื้อในภาคปลายน้ำล่าช้า ผลกระทบต่อห่วงโซ่อุปทานยานยนต์ โดยเฉพาะที่เชื่อมโยงกับโรงงาน Sefiddasht ซึ่งเป็นบริษัทย่อยของ Mobarakeh ยิ่งทำให้อุปสงค์ต่อเหล็กแผ่นที่ใช้ในยานยนต์ เครื่องจักร และการผลิตอ่อนแรงลง

ในระยะกลาง การอ่อนตัวของอุปสงค์เชิงพาณิชย์และภาคเอกชนอาจหักล้างการสะสมอุปสงค์ที่ขับเคลื่อนโดยการฟื้นฟู สภาพแวดล้อมเศรษฐกิจโดยรวมที่มีความผันผวนของค่าเงิน ข้อจำกัดด้านการเงินจากมาตรการคว่ำบาตร ความไม่แน่นอนที่สูงขึ้น และเงินเฟ้อที่เร่งตัว ทำให้ภาคเอกชนไม่จูงใจต่อการก่อสร้าง การลงทุนอสังหาริมทรัพย์ และการขยายตัวของอุตสาหกรรม ต่างจากความเสียหายทางกายภาพที่เกิดเฉพาะจุด ความเชื่อมั่นการลงทุนที่อ่อนลงส่งผลต่ออุปสงค์ทั่วทั้งเศรษฐกิจ แม้ภาคส่วนที่ไม่ได้รับผลกระทบโดยตรงจากความขัดแย้งก็อาจลดการใช้เหล็กจากการจัดสรรเงินทุนอย่างระมัดระวังและความคาดหวังอุปสงค์ที่ไม่แน่นอน ผู้พัฒนาโครงการอาจเลื่อนโครงการใหม่ ผู้ผลิตรถยนต์ (OEM) อาจลดรอบการผลิต และผู้ผลิตเครื่องจักรอาจเลื่อนแผนลงทุน (capex) ซึ่งทั้งหมดลดปริมาณเหล็กที่ถูกใช้ในโครงการที่ขึ้นกับดุลยพินิจ การอ่อนตัวของอุปสงค์เชิงพาณิชย์นี้เห็นได้ชัดเป็นพิเศษในส่วนบนของห่วงโซ่มูลค่า ซึ่งการก่อสร้างเชิงเก็งกำไรและการลงทุนการผลิตระดับสูงมีความอ่อนไหวต่อเงื่อนไขสินเชื่อและความเสี่ยงมหภาคมากที่สุด แรงกดดันด้านลบนี้หักล้างอุปสงค์จากการฟื้นฟูบางส่วน บ่งชี้ว่าการบริโภคเหล็กโดยรวมมีแนวโน้มทรงตัวในภาพรวมหรืออ่อนลงเล็กน้อย มากกว่าจะเพิ่มขึ้นอย่างรวดเร็ว

ที่สำคัญยิ่งกว่า อุปสงค์ที่รัฐให้ความสำคัญและอุปสงค์เชิงยุทธศาสตร์อยู่บนสุดของลำดับชั้นการจัดสรร รัฐมีแรงจูงใจสูงในการปกป้องโครงสร้างพื้นฐานอุตสาหกรรมทางทหาร โครงการพลังงานเชิงยุทธศาสตร์ และจุดคมนาคมสำคัญ เพื่อให้มั่นใจว่าเหล็กจะไหลไปยังสิ่งอำนวยความสะดวกที่สนับสนุนความมั่นคงแห่งชาติและบริการจำเป็น ชั้นอุปสงค์ที่มีลำดับความสำคัญนี้มีแนวโน้มได้รับการกันชนจากราคาและความขาดแคลนผ่านกฎการจัดสรรทั้งทางการและไม่เป็นทางการ การเข้าถึงแบบให้สิทธิพิเศษ และอาจรวมถึงเงินอุดหนุน แม้ผู้ใช้รายอื่นจะเผชิญต้นทุนสูงขึ้นและระยะเวลารอที่ยาวขึ้น ผลลัพธ์ของแรงดึงรั้งสามทางนี้คือ อุปสงค์เหล็กรวมของอิหร่านในปี 2026 โดยรวมมีแนวโน้มทรงตัวหรืออ่อนลงเล็กน้อย มากกว่าจะขยายตัว พลวัตนี้ยังช่วยอธิบายว่าทำไมการบริโภคเหล็กปรากฏอาจดูค่อนข้างทรงตัวแม้มีความอ่อนแออยู่ภายใน ลำดับความสำคัญเชิงนโยบายและการจัดสรรอุปทานใหม่สามารถคงความพร้อมใช้ภายในประเทศในระยะสั้น ปกปิดอุปสงค์ปลายทางที่อ่อนลง ในความเป็นจริง การปรับตัวเกิดขึ้นใต้ผิวน้ำ โดยกิจกรรมเชิงพาณิชย์ที่อ่อนลงถูกหักล้างด้วยความต้องการฟื้นฟูที่ล่าช้าแต่เริ่มเกิดขึ้น

โดยรวม ผลลัพธ์ที่เป็นไปได้มากที่สุดคือ การบริโภคเหล็กปรากฏของอิหร่านยังทรงตัวในระยะสั้น โดยมีความเสี่ยงด้านลบเล็กน้อย ปฏิสัมพันธ์ระหว่างอุปสงค์จากการฟื้นฟูและการลงทุนเชิงพาณิชย์ที่อ่อนลงช่วยไม่ให้อุปสงค์ทรุดตัว ขณะที่การสูญเสียการผลิตถูกดูดซับเป็นหลักผ่านการส่งออกที่ลดลงและการนำเข้าแบบคัดเลือก นัยคือ ช็อกด้านการผลิตเปลี่ยนทิศทางการค้าและองค์ประกอบอุปทานมากกว่าที่จะเปลี่ยนแปลงการบริโภคเหล็กภายในประเทศรวมอย่างมีนัยสำคัญ

กระแสการค้าภายใต้แรงกดดัน: การสูญเสียขีดความสามารถส่งออกเผชิญการหยุดชะงักด้านโลจิสติกส์

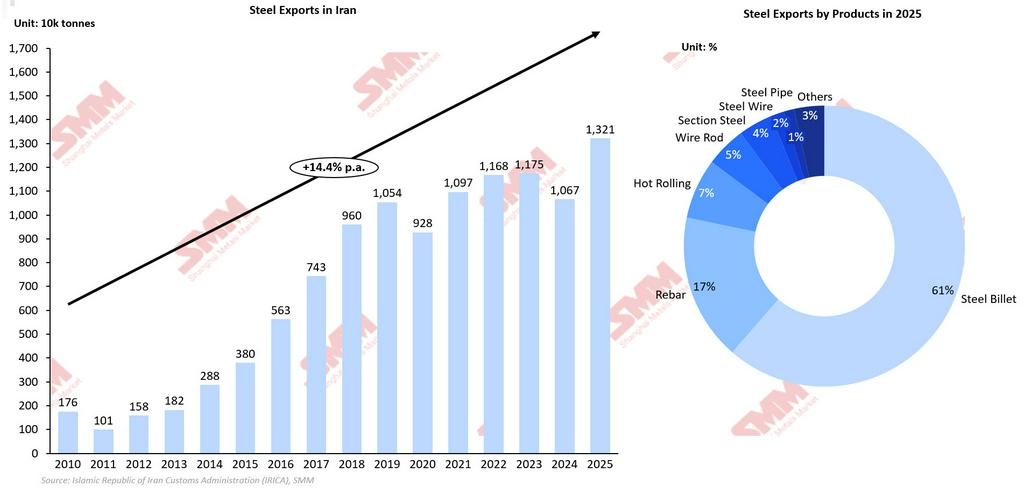

อิหร่านดำเนินบทบาทเป็นผู้ส่งออกเหล็กสุทธิมายาวนาน โดยการส่งออกไปต่างประเทศกระจุกตัวอย่างมากในผลิตภัณฑ์กึ่งสำเร็จรูปและเหล็กที่เกี่ยวข้องกับการก่อสร้าง ในปี 2025 การส่งออกถูกครอบงำโดยราว 8.1 ล้านตันของบิลเล็ต, 2.2 ล้านตันของเหล็กเส้น, และประมาณ 0.9 ล้านตันของผลิตภัณฑ์รีดร้อน โดยไหลไปยังประเทศเพื่อนบ้านในอ่าวอาหรับและตลาดตะวันออกกลางในวงกว้างเป็นหลัก ผู้ซื้อในภูมิภาคเหล่านี้พึ่งพาบิลเล็ตจากอิหร่านในฐานะวัตถุดิบที่แข่งขันได้สำหรับโรงรีดปลายน้ำของตน และพึ่งพาเหล็กเส้นและเหล็กรีดร้อนจากอิหร่านสำหรับโครงการโครงสร้างพื้นฐานและก่อสร้าง โครงสร้างทั้งหมดของกระแสส่งออกเหล่านี้ผูกพันอย่างใกล้ชิดกับโปรไฟล์ผลผลิตของ Mobarakeh Steel Company และ Khuzestan Steel Company ซึ่งทั้งสองเป็นโหนดหลักสำหรับเหล็กแผ่นคุณภาพสูงและการผลิตกึ่งสำเร็จรูปขนาดใหญ่ ดังนั้น การหยุดเดินเครื่องของคอมเพล็กซ์ทั้งสองแห่งจึงไม่ได้เพียงตัดทอนส่วนเล็กน้อยของการส่งออกของอิหร่าน แต่ลดขีดความสามารถส่งออกที่แท้จริงของประเทศโดยตรง โดยเฉพาะบิลเล็ตและเหล็กแผ่นเกรดสูงที่ยากจะทดแทนในระดับขนาดผ่านโรงงานขนาดเล็กที่กระจายตัว

ผลที่ตามมาทันทีของการหยุดชะงักจากสงครามคือ ปริมาณส่งออกหดตัวลงอย่างมาก โดยเฉพาะในกลุ่มที่พึ่งพาผลผลิตจากโรงงานแบบบูรณาการมากที่สุด ความพร้อมใช้ของบิลเล็ตและเหล็กแผ่นตึงตัวในระยะใกล้ บังคับให้ผู้ซื้อในอ่าวอาหรับและทั่วตะวันออกกลางต้องหาแหล่งทางเลือก เช่น ซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ อินเดีย และจีน เมื่อตลาดเหล่านี้กระจายการจัดซื้อ ส่วนแบ่งของอิหร่านในการค้าภูมิภาคอาจอ่อนลงชั่วคราว โดยเฉพาะในกลุ่มเหล็กแผ่นคุณภาพสูงและเหล็กก่อสร้างเกรดพรีเมียมที่ประเทศเคยมีความได้เปรียบด้านราคา-คุณภาพอย่างมาก การเปลี่ยนแปลงนี้สะท้อนลักษณะช็อกที่เกิดต้นน้ำของการผลิต ซึ่งข้อจำกัดในผลผลิตเหล็กดิบส่งผ่านโดยตรงไปสู่การลดลงของการส่งออก

ข้อจำกัดด้านโลจิสติกส์ยิ่งซ้ำเติมช็อกต่อกระแสการค้า เพิ่มชั้นการหยุดชะงักชั้นที่สองทับบนการปิดโรงงานและการปันส่วนพลังงาน ในช่วงต้นของความขัดแย้ง อิหร่านปิดช่องแคบฮอร์มุซโดยพฤตินัย ก่อนจะอนุญาตให้เรือที่บรรทุกสินค้าจำเป็นผ่านได้อย่างจำกัดภายใต้ระเบียบการประสานงานที่เข้มงวด สิ่งนี้สร้างความไม่แน่นอนต่อกำหนดการเดินเรือ เพิ่มต้นทุนประกันภัย และรบกวนช่องทางการค้าปกติ ซึ่งทั้งหมดทำให้ขีดความสามารถในการดำเนินการส่งออกเหล็กตึงตัว แม้บางโรงงานยังเดินเครื่องและผลิตปริมาณที่ส่งออกได้ ความสามารถในการขนส่งปริมาณดังกล่าวไปยังตลาดภูมิภาคอย่างเชื่อถือได้ก็ถูกจำกัดด้วยค่าระวางที่สูงขึ้น ระยะเวลารอที่ยาวขึ้น และความเสี่ยงจากการเบี่ยงเส้นทาง ภาคเหล็กจึงเผชิญช็อกสามชั้น: การลดขีดความสามารถส่งออกจากการปิดโรงงานแบบบูรณาการหลัก การหยุดชะงักของเครือข่ายโลจิสติกส์ที่รองรับการเคลื่อนย้ายเหล็ก และเพดานการใช้กำลังการผลิตของโรงงาน EAF ขนาดเล็กจากข้อจำกัดด้านพลังงาน ปัจจัยเหล่านี้จำกัดกระแสการค้าเหล็กของอิหร่านอย่างมีนัยสำคัญในระยะสั้น ปรับสมดุลอุปสงค์-อุปทานในภูมิภาค และเปลี่ยนวิธีที่ประเทศวางตำแหน่งตนเองในระบบนิเวศการค้าเหล็กโลก

ผลกระทบต่อตลาด: การลดลงระยะสั้นของอุปทานเหล็กกึ่งสำเร็จรูปจากอิหร่าน

การระงับการดำเนินงานของ Mobarakeh Steel Company และ Khouzestan Steel Company คาดว่าจะลดส่วนเกินที่ส่งออกได้ของอิหร่าน มากกว่าจะกระทบการบริโภคภายในประเทศในทันที แม้มีการหยุดยิงชั่วคราว การฟื้นตัวของการผลิตเหล็กก็ไม่น่าจะรวดเร็ว เนื่องจากการซ่อมแซมโรงงานแบบบูรณาการและโครงสร้างพื้นฐานสนับสนุนอาจใช้เวลาหลายเดือน ความล่าช้านี้มีแนวโน้มทำให้อุปทานในตลาดเหล็กกึ่งสำเร็จรูปตึงตัว โดยเฉพาะบิลเล็ตและสแลบ ซึ่งอิหร่านเคยเป็นผู้จัดหาหลักของภูมิภาคมาโดยตลอด ในระยะใกล้, อิหร่านมีแนวโน้มลดปริมาณส่งออกเพื่อให้ความสำคัญกับอุปทานภายในประเทศ ลดความพร้อมใช้สำหรับผู้ซื้อในตะวันออกกลาง และให้ แรงพยุงราคาในระดับปานกลาง ในตลาดกึ่งสำเร็จรูปของภูมิภาค

ปัจจัยเชิงโครงสร้างหลายประการอาจยืดเยื้อการหยุดชะงักนี้

-

ความเสี่ยงด้านความมั่นคง: การสู้รบต่อเนื่องอาจทำให้การฟื้นฟูล่าช้าและยืดเวลาการสูญเสียการผลิต

-

ข้อจำกัดด้านเทคโนโลยีและการคว่ำบาตร: การเข้าถึงอุปกรณ์และอะไหล่ที่จำกัดอาจลดประสิทธิภาพการซ่อมแซมและการใช้กำลังการผลิต

-

แรงกดดันทางการคลัง: ค่าใช้จ่ายด้านการฟื้นฟูและการป้องกันประเทศอาจทำให้การลงทุนล่าช้าและทำให้การฟื้นตัวของกำลังการผลิตช้าลง

ภายในประเทศ ราคาเหล็ก อาจ แข็งตัว จากความพร้อมใช้ของวัตถุดิบที่ตึงตัว แต่คาดว่าการบริโภคจะยังทรงตัว เนื่องจากการส่งออกจะปรับตัวก่อน หากการปิดโรงงานยืดเยื้อ อิหร่านอาจเพิ่มการนำเข้าเหล็กแผ่นเกรดสูงและผลิตภัณฑ์เคลือบแบบคัดเลือก ขณะเดียวกันยังคงส่งออกเหล็กยาวเกรดต่ำ โดยรวม ผลลัพธ์ที่เป็นไปได้มากที่สุดของตลาดคือ การส่งออกของอิหร่านลดลง อุปสงค์ภายในประเทศทรงตัว แรงพยุงราคาระดับภูมิภาคในระดับปานกลาง และการเปลี่ยนกระแสการค้าไปยังผู้จัดหารายอื่นชั่วคราว

![[SMM รายงานการซื้อขาย HRC รายวัน] การซื้อขายสินค้าจริงยังคงอ่อนตัวต่อเนื่อง](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)