ตามผลสำรวจของ SMM คำสั่งซื้อส่งออกผลิตภัณฑ์เหล็กกึ่งสำเร็จรูปได้พุ่งขึ้นอย่างมากในช่วงไม่นานมานี้ โดยคำสั่งซื้อส่งออกสแลบเติบโตเด่นชัดเป็นพิเศษ SMM มองว่ามี 2 ปัจจัยหลักที่ทำให้เกิดการเติบโตระลอกนี้:

- “อุปสงค์” เป็นเงื่อนไขจำเป็นของการพุ่งขึ้นของคำสั่งซื้อส่งออกผลิตภัณฑ์กึ่งสำเร็จรูป

ด้านหนึ่ง อานิสงส์จากผลกระทบล้นออกมาของอุปสงค์ส่งออกที่เกิดจากความขัดแย้งสหรัฐฯ-อิหร่าน ทำให้โครงสร้างพื้นฐานและภาคการผลิตในเอเชียตะวันออกเฉียงใต้เติบโตอย่างรวดเร็ว อย่างไรก็ดี ภูมิภาคนี้มีเพียงกำลังการรีด แต่ขาดกำลังการผลิตเหล็กต้นน้ำ จึงจำเป็นต้องนำเข้าเหล็กบิลเล็ตจำนวนมาก ตามข้อมูลที่ SMM รวบรวม เอเชียตะวันออกเฉียงใต้นำเข้าเหล็กจากตะวันออกกลางราว 2.31 ล้านตันในปี 2025 โดย 97% เป็นเหล็กบิลเล็ตกึ่งสำเร็จรูป ดังนั้น เมื่อการสัญจรผ่านช่องแคบฮอร์มุซถูกจำกัด ตลาดเอเชียตะวันออกเฉียงใต้จึงเผชิญภาวะขาดแคลนเชิงโครงสร้างมากกว่า 2 ล้านตันในทันที สำหรับการวิเคราะห์โดยละเอียด โปรดดูบทความ “Sudden Shift in Middle East Situation Triggers 'Mismatch,' China Accelerates to Fill Approximately 2.3 Million mt Supply Vacuum in Southeast Asia.” การมีอยู่ของช่องว่างนี้เปิดหน้าต่างโอกาสที่ดีเยี่ยมสำหรับการส่งออกผลิตภัณฑ์กึ่งสำเร็จรูปของจีน

- “ความได้เปรียบด้านราคา” เป็นเงื่อนไขเพียงพอของการพุ่งขึ้นของคำสั่งซื้อส่งออกผลิตภัณฑ์กึ่งสำเร็จรูป

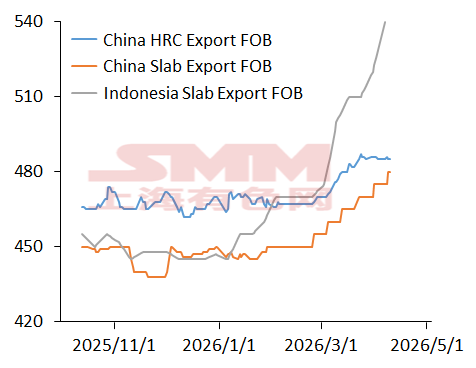

อีกด้านหนึ่ง ราคานอกจีนปรับขึ้นมากกว่าภายในจีนอย่างชัดเจน ในช่วงดังกล่าว ราคา FOB ของสแลบ Dexin ในอินโดนีเซียเพิ่มจาก 470 ดอลลาร์/ตัน เป็น 540 ดอลลาร์/ตัน เพิ่มขึ้น 14.89% ขณะที่ราคา FOB ของสแลบในจีนเพิ่มจาก 455 ดอลลาร์/ตัน เป็น 480 ดอลลาร์/ตัน เพิ่มขึ้นเพียง 5.49% ส่วนต่างราคาที่มากทำให้ผู้ซื้อนอกจีนเอนเอียงไปทางผลิตภัณฑ์กึ่งสำเร็จรูปจากจีนเป็นพิเศษ SMM สำรวจรายละเอียดธุรกรรมสแลบล่าสุดบางส่วนจากผู้ขายในประเทศ ดังแสดงในตารางด้านล่าง

บันทึกผลสำรวจ:

บริษัท A: ที่ระดับราคาปัจจุบัน ยินดีรับคำสั่งซื้อสแลบ แต่คำสั่งซื้อถูกจองเต็มถึงเดือนสิงหาคมแล้ว โดยคาดว่าปริมาณราว 80,000 ตันต่อเดือน

บริษัท B: เริ่มรับคำสั่งซื้อสแลบตั้งแต่เดือนเมษายน รับออเดอร์เมื่อราคาเหมาะสม ราคาปัจจุบันต่ำกว่า HRC เพียง 20-30 หยวน/ตัน

บริษัท C: ขณะนี้รับได้เฉพาะการส่งออกสแลบที่ราคาเทียบเท่า HRC หากผู้ซื้อต่างประเทศไม่ต้องการ ก็ไม่ต้องแล้ว

บริษัท D: ช่วงนี้ไม่ได้ติดต่อคำสั่งซื้อสแลบใหม่ คำสั่งซื้อล่าสุดอยู่ในเดือนมีนาคม อย่างไรก็ตาม หากมีอุปสงค์ต่อเนื่อง อาจมีทรัพยากรใหม่สำหรับส่งออกได้ภายในเดือนมิถุนายน

บริษัท E: คำสั่งซื้อทั้งหมดถูกรับไปก่อนหน้านี้แล้ว เดิมขายต่ำกว่า HRC มากกว่า 100 หยวน แต่ตอนนี้ราคาเสนอขายต่ำกว่า HRC เพียงไม่กี่สิบหยวน อย่างไรก็ดี ธุรกรรมชะลอลงอย่างชัดเจน ราคาออกโรงงานปัจจุบันอยู่ที่ประมาณ 3,120

การพุ่งขึ้นของอุปสงค์ได้ผลักดันให้ราคาสูงขึ้น ดังที่แสดงในกราฟด้านล่าง โดยปกติส่วนต่างราคาระหว่างสแลบกับ HRC จะอยู่ราว 20-30 ดอลลาร์ ซึ่งสอดคล้องกับต้นทุนการรีดตามปกติ แต่ตั้งแต่เดือนเมษายน ส่วนต่างนี้แคบลงเหลือราว 10 ดอลลาร์ และล่าสุดแคบลงเหลือเลขหลักเดียว สาเหตุหลักมาจากเมื่อกำหนดการส่งมอบของโรงเหล็กถูกเลื่อนออกไปเรื่อย ๆ ความตั้งใจในการยืนราคาก็แข็งแกร่งขึ้นด้วย โรงเหล็กบางแห่งถึงขั้นส่งออกสแลบในราคาที่เทียบเท่าราคาซื้อขาย HRC ภายในประเทศ ซึ่งสร้างแรงจูงใจในการส่งออกอย่างมาก

กราฟ 1 - แนวโน้มราคา FOB ส่งออก HRC และสแลบของจีน (SMM)

- SMM คาดว่าส่งออกสแลบจะเพิ่มขึ้นอย่างมีนัยสำคัญ ช่วงเมษายน-สิงหาคม

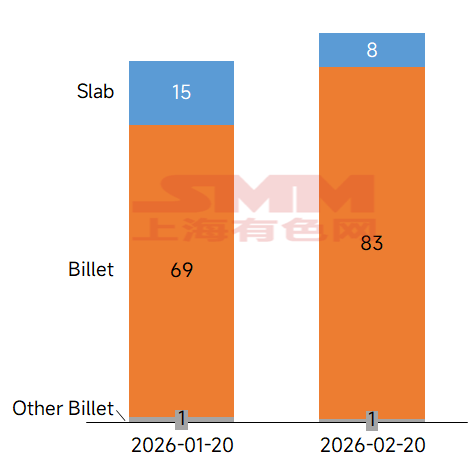

ในเดือนมกราคม-กุมภาพันธ์ปีนี้ ปริมาณส่งออกเหล็กบิลเล็ตทั้งหมดอยู่ที่ 1.7746 ล้านตัน โดยสแลบ 232,600 ตัน บิลเล็ตสี่เหลี่ยม 1.5196 ล้านตัน และสแลบคิดเป็น 13.11%

กราฟ 2 - การส่งออกเหล็กบิลเล็ตของจีนแยกตามผลิตภัณฑ์ เดือนมกราคม-กุมภาพันธ์ 2026

จากผลสำรวจ การเพิ่มขึ้นของคำสั่งซื้อส่งออกสแลบเป็นปรากฏการณ์ที่เด่นในช่วงมีนาคม-เมษายน เมื่อพิจารณาช่วงเวลาตั้งแต่การสั่งซื้อจนถึงการจัดตารางการส่งมอบ SMM คาดว่าการส่งออกสแลบจะมีแนวโน้มเพิ่มขึ้นค่อนข้างชัดเจนตั้งแต่เดือนเมษายนถึงสิงหาคม

- คำสั่งซื้อสแลบที่พุ่งขึ้นอาจช่วยปรับปรุงปัจจัยพื้นฐานของ HRC

ในเดือนเมษายน ตารางการผลิตเฉลี่ยรายวันของผลิตภัณฑ์ HR เชิงพาณิชย์ของโรงงาน 39 แห่งอยู่ที่ 448,300 ตัน เพิ่มขึ้น 8.5% MoM เมื่อเทียบกับผลผลิตเฉลี่ยรายวันจริง ตารางการผลิตเฉลี่ยรายวันของผลิตภัณฑ์ HR เชิงพาณิชย์ของโรงงาน 54 แห่งอยู่ที่ 581,100 ตัน เพิ่มขึ้น 9.2% MoM เมื่อเทียบกับผลผลิตเฉลี่ยรายวันจริง แรงกดดันด้านอุปทาน HR เพิ่มขึ้น MoM แต่ผลงานช่วงไฮซีซันของภาคการผลิตจีนในช่วง “มีนาคมทอง เมษายนเงิน” โดยรวมถือว่าน่าพอใจ

ตามข้อมูล SMM ณ วันที่ 9 เมษายน สต็อก HRC รวมอยู่ที่ 6.6556 ล้านตัน ลดลง 111,100 ตัน WoW คาดว่าการลดสต็อกจะยังคงดำเนินไปในจังหวะที่ดีต่อเนื่อง อย่างไรก็ตาม ก่อนตรุษจีนเมื่อส่วนต่างราคาระหว่างสปอตกับฟิวเจอร์สอยู่ในระดับเหมาะสม เทรดเดอร์ที่ทำอาร์บิทราจฟิวเจอร์ส-สปอตมีความคึกคักเป็นพิเศษในจีนตอนเหนือและพื้นที่อื่น ๆ ส่งผลให้การสะสมสต็อกในสังคมเร่งตัวขึ้น สต็อกในสังคมปัจจุบันเพิ่มขึ้น 34.93% YoY หากคำสั่งซื้อส่งออกผลิตภัณฑ์กึ่งสำเร็จรูปของโรงเหล็กทำผลงานได้ดี อาจสร้างโอกาสให้ลดอุปทานผลิตภัณฑ์เชิงพาณิชย์ในระยะถัดไป พร้อมทั้งช่วยพยุงราคาปัจจุบัน

![[SMM ปริมาณการซื้อขายเหล็กแผ่นรีดร้อนรายวัน] การซื้อขายสปอตยังคงอ่อนตัว](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

![[สรุปเหมืองแร่เหล็กจีน] ราคาหัวแร่เหล็กในพื้นที่ถังซานมีแนวโน้มจะทรงตัวเป็นส่วนใหญ่](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)