ยุค “เร่ร่อน” ของการค้าเศษทองแดงรีไซเคิล

ด้วยการปรับทิศทางนโยบายของมาเลเซียอย่างรอบด้าน และการยกระดับอุปสรรคเชิงบริหารของไทยโดยนัย “ยุคทอง” ที่เอเชียตะวันออกเฉียงใต้เป็นศูนย์กลางทรานซิตของโลกสำหรับเศษทองแดงรีไซเคิลกำลังเข้าสู่ช่วงนับถอยหลัง

ตั้งแต่ปี 2018 การค้าเศษทองแดงรีไซเคิลทั่วโลกได้เข้าสู่ “ยุคเร่ร่อน” ที่ผันผวนอย่างยิ่ง ภายใต้ฉากหลังของข้อจำกัดเข้มงวดของจีนต่อการนำเข้าของเสียแข็ง เอเชียตะวันออกเฉียงใต้เข้ามาเติมช่องว่างในห่วงโซ่อุปทานโลกอย่างรวดเร็ว โดยอาศัยความได้เปรียบด้านภูมิศาสตร์และกฎระเบียบช่วงแรกที่ค่อนข้างผ่อนคลาย อย่างไรก็ตาม ความรุ่งเรืองที่ตั้งอยู่บน “แอ่งต่ำของกฎระเบียบ” นี้กำลังเปลี่ยนรูปไปทีละน้อย เมื่อความตระหนักด้านสิ่งแวดล้อมของภูมิภาคตื่นตัว และตรรกะการกำกับดูแลเชิงบริหารเปลี่ยนทิศทาง

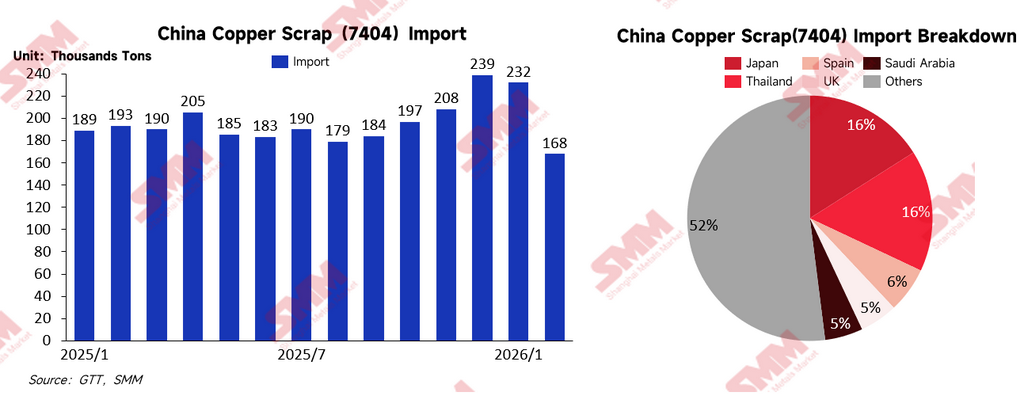

I. จีน: “การไหลออกของกำลังการผลิต” ท่ามกลางอุปสงค์ที่พุ่งสูง

แรงขับจากคลื่นพลังงานใหม่และ AI ทำให้อุปสงค์ทรัพยากรทองแดงในภาคการผลิตของจีนแตะระดับที่ไม่เคยมีมาก่อน สูงเกินขีดความสามารถของระบบรีคัฟเวอรีภายในประเทศอย่างมาก อีกทั้ง “เส้นแดง” เกณฑ์เข้มงวดที่จีนกำหนด ยังกลายเป็นตัวเร่งสำคัญต่อการปรับโครงสร้างแผนที่การค้าเศษทองแดงรีไซเคิลในเอเชียโดยปริยาย บีบให้เศษเกรดต่ำย้ายไปเอเชียตะวันออกเฉียงใต้เพื่อทำพรีโปรเซสซิง

ภายใต้แรงกดดันคู่จากต้นทุนและการปฏิบัติตามกฎที่เข้มขึ้น แนวโน้มการย้ายกำลังการผลิตไปไทย อินโดนีเซีย และเวียดนามเด่นชัดขึ้นเรื่อย ๆ ในอนาคต เมื่อประเทศผู้ส่งออกเข้มงวดนโยบายคุ้มครองทรัพยากรมากขึ้น คาดว่าการนำเข้าทองแดงรีไซเคิลของจีนจะเปลี่ยนโครงสร้างจากวัตถุดิบไปสู่ทองแดงบลิสเตอร์และทองแดงแอโนด แม้ปริมาณนำเข้าทางกายภาพอาจถอยจากจุดสูงสุด แต่สถานะของจีนในฐานะตัวชี้นำตลาดทองแดงรีไซเคิลโลกยังไม่อาจโต้แย้งได้

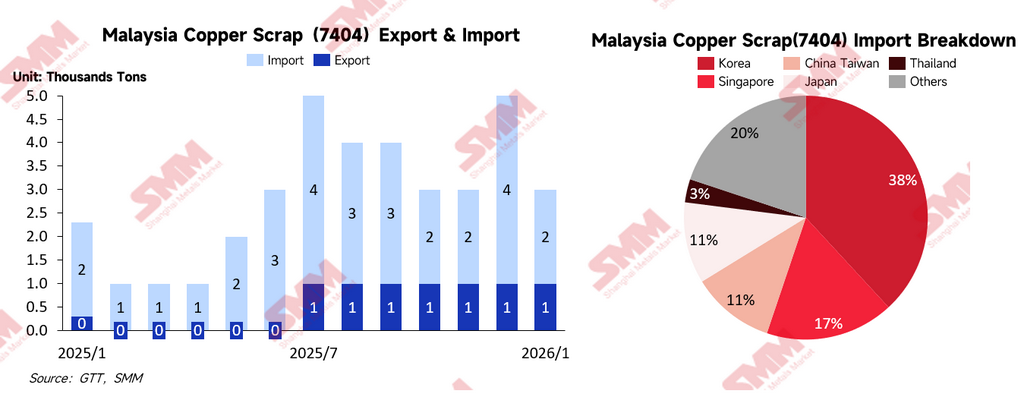

II. มาเลเซีย: จาก “ศูนย์กลางทรานซิต” สู่ “เขตเข้าแบบมาตรฐานสูง”

มาเลเซียเคยเป็นหัวใจของการแปรรูปทองแดงรีไซเคิลในเอเชียตะวันออกเฉียงใต้ อย่างไรก็ดี ด้วยการบังคับใช้มาตรฐาน SIRIM อย่างครอบคลุม และการเข้มงวดระบบตรวจประเมินหน้างาน ประเทศได้ทำ “การออกจากตลาดแบบแข็ง” สำหรับกิจการรื้อแยกปลายล่างไปโดยพฤตินัย ปัจจุบันทิศทางนโยบายของมาเลเซียชัดเจน: กำจัดกำลังการผลิตปลายล่าง และคงไว้ซึ่งการแปรรูปมูลค่าเพิ่มสูง แม้การเปลี่ยนผ่านนี้ช่วยทำให้สภาพแวดล้อมอุตสาหกรรมท้องถิ่นสะอาดขึ้น แต่ก็ผลักให้ผู้ประกอบการที่รับต้นทุนการปฏิบัติตามกฎได้ต่ำย้ายไปอินโดนีเซีย ไทย และเวียดนาม

ที่น่าสังเกตคือ เนื่องจากข้อจำกัดของวิธีสถิติทางการบริหารและปัจจัยไม่เป็นมาตรฐานในการสำแดงการค้า ข้อมูลส่งออกทางการของมาเลเซียมักเกิด “ความคลาดเคลื่อนทางสถิติ” อย่างมีนัยกับปริมาณการค้าจริง ตัวอย่างเช่น สถิติรายเดือนของมาเลเซียสำหรับการส่งออกทองแดงรีไซเคิลมักอยู่ราวหลักพันตัน ขณะที่บันทึกศุลกากรจีนสำหรับการนำเข้าจากมาเลเซียกลับเกินหลักหมื่นตันอยู่บ่อยครั้ง ปรากฏการณ์นี้สะท้อนความจำเป็นของสถิติการค้าที่ละเอียดขึ้นในพื้นที่ และชี้ว่าตรรกะการประสานงานเชิงบริหารที่ซับซ้อนในกระบวนการเคลียร์ริ่งได้รบกวนความแม่นยำของข้อมูลทางการอย่างมีนัยสำคัญ

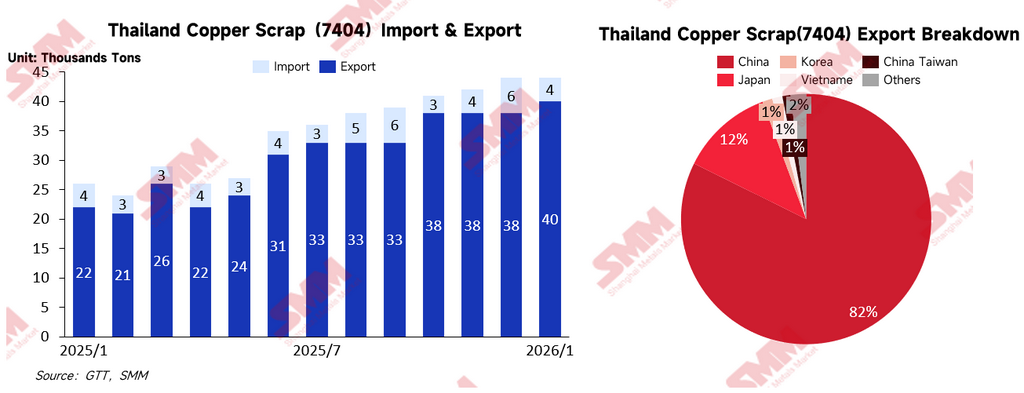

III. ไทย: การพุ่งขึ้นของ “ต้นทุนการประสานงานเชิงบริหาร”

ตั้งแต่ปี 2025 ปริมาณนำเข้าและส่งออกทองแดงรีไซเคิลของไทยผันผวนอย่างมาก และตลาดรับรู้ถึงการเข้มงวดของนโยบาย อย่างไรก็ตาม การศึกษาลึกพบว่า “ความเข้มงวด” นี้ไม่ได้เกิดจากการเปลี่ยนแปลงของกฎหมายที่ประกาศชัดทั้งหมด หากแต่เกิดจากแรงเสียดทานด้านหน้าที่ระหว่างหน่วยงานที่ซับซ้อน

เนื่องจากการนำเข้าทองแดงรีไซเคิลเกี่ยวข้องกับการตรวจสอบ VAT (ภาษีมูลค่าเพิ่ม) จึงมีความไม่สอดคล้องอย่างละเอียดอ่อนระหว่างกรมศุลกากร (รับผิดชอบกำกับภาษี) และกระทรวงอุตสาหกรรม (รับผิดชอบใบอนุญาตการผลิตและการปล่อยมลพิษ) ในเรื่องขอบเขตอำนาจและเป้าหมายการกำกับดูแล ต้นทุนการประสานงานภายในนี้—ที่เกิดจากความเห็นต่างเรื่องการจัดสรรทรัพยากรทางปกครองและการตีความการบังคับใช้—ท้ายที่สุดถูกผลักไปยังภาคธุรกิจ ด้วยการเพิ่มความเข้มงวดการตรวจสิ่งแวดล้อมและการทบทวนใบอนุญาต กระทรวงอุตสาหกรรมได้ยกระดับ “ต้นทุนแรงเสียดทานเชิงบริหาร” ของทั้งอุตสาหกรรมโดยพฤตินัย สำหรับเทรดเดอร์ สิ่งนี้ท้าทายกว่าการเข้มงวดเชิงนโยบายแบบชัดแจ้ง เพราะสร้างความไม่แน่นอนสูง ทำให้ประสิทธิภาพการเคลียร์ริ่งลดลง และทำให้ความคาดหวังด้านการปฏิบัติตามกฎอ่อนแรงลง

IV. ทิศทางตลาดในอนาคต

เมื่อช่องทางคู่ มาเลเซีย–ไทย เผชิญการกำกับดูแลแรงกดดันสูง ทองแดงรีไซเคิลจะไหลไปที่ใดในตลาดเอเชีย?

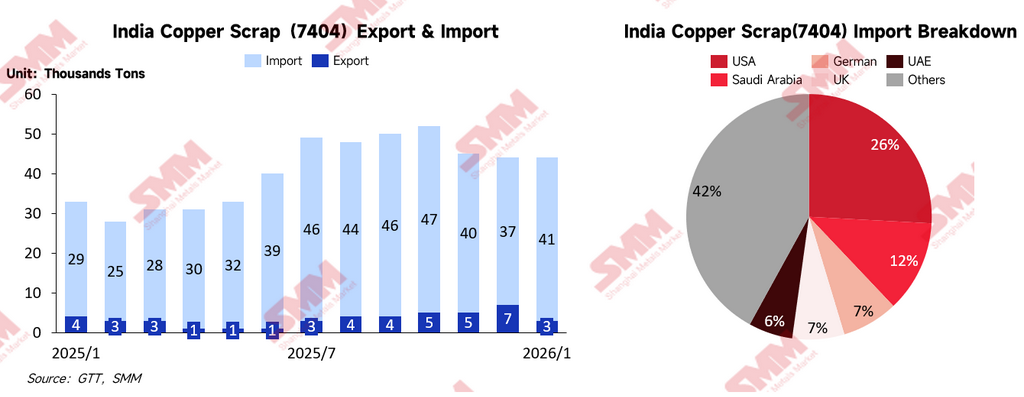

อินเดีย: “เขาวงกตซับซ้อน” ของการเติบโตสูง

ในฐานะหนึ่งในเศรษฐกิจที่เติบโตเร็วที่สุดของโลก อุปสงค์ทองแดงที่พุ่งแรงของอินเดียได้ผลักดันให้การนำเข้าทองแดงรีไซเคิลเพิ่มขึ้นต่อเนื่อง อย่างไรก็ตาม ความท้าทายของอินเดียอยู่ที่ระบบราชการซับซ้อน มาตรฐาน BIS ที่ผันผวน และอัตราการปฏิบัติตามสัญญาที่ค่อนข้างต่ำ สำหรับเทรดเดอร์ที่ต้องการซัพพลายที่เสถียร อินเดียยังคงเป็นสนามเดิมพันแบบ “ผลตอบแทนสูง ความเสี่ยงสูง”

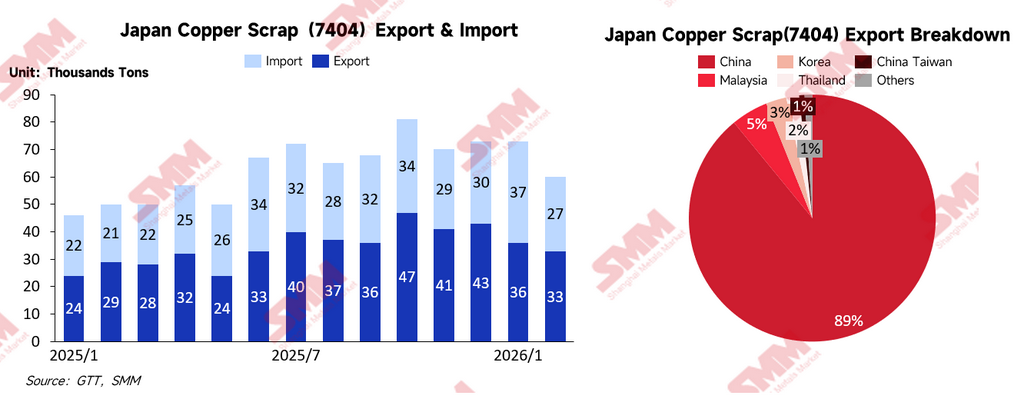

ญี่ปุ่น: ที่หลบภัยแห่งความแน่นอน

ในฐานะตลาดสุกงอมที่มีประสบการณ์ ญี่ปุ่นมีกรอบกฎหมายโปร่งใส เมื่อเทียบกับเอเชียตะวันออกเฉียงใต้ ความเสี่ยงของ “พื้นที่สีเทา” หรือแรงเสียดทานเชิงบริหารชั่วคราวต่ำกว่ามาก อีกทั้งเทคโนโลยีการรื้อแยกแบบแม่นยำและเครดิตการปฏิบัติตามกฎที่สูงของญี่ปุ่น ทำให้คุณค่าของญี่ปุ่นถูกค้นพบใหม่ในฐานะ “ตลาดที่มั่นคง” ท่ามกลางความไม่แน่นอนของเอเชียตะวันออกเฉียงใต้

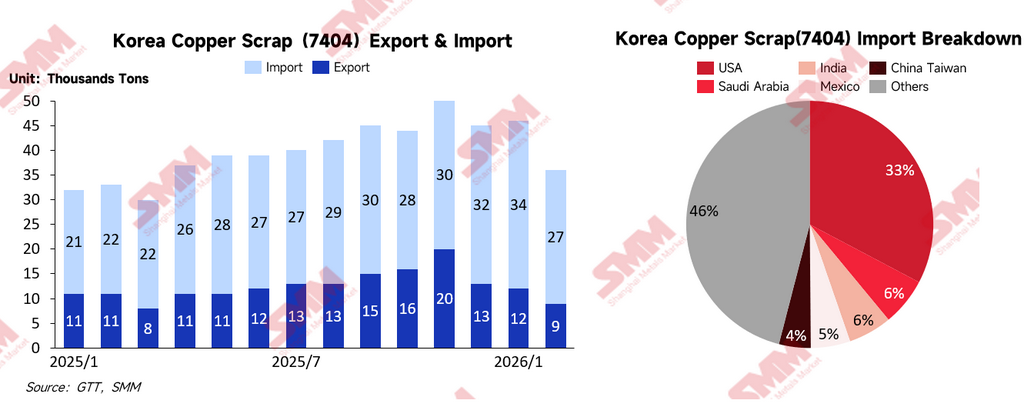

เกาหลีใต้: แหล่งแปรรูปที่ให้พรีเมียมสูง

เกาหลีใต้มีอุตสาหกรรมถลุงที่สุกงอมและฐานการผลิตปลายน้ำ (เช่น โรงงานฟอยล์ทองแดงและโรงงานแท่ง/ลวดทองแดง) เมื่อราคาทองแดงโลกยังอยู่ในระดับสูง ผู้ประกอบการปลายน้ำของเกาหลีใต้แสดงศักยภาพการดูดซับและอำนาจการประมูลแข่งขันสำหรับทองแดงรีไซเคิลอย่างแข็งแกร่ง อย่างไรก็ดี ควรสังเกตว่าศุลกากรเกาหลีใต้ได้ปราบปรามการส่งออกผิดกฎหมายและการฉ้อโกงภาษีเมื่อไม่นานมานี้ เพื่อให้ความสำคัญกับซัพพลายภายในประเทศ จึงยกระดับเกณฑ์สำหรับการส่งออกต่อ (re-export)

อินโดนีเซีย: บลูโอเชียนที่กำลังก่อตัว

ฐานการผลิตที่แข็งแรงของอินโดนีเซียและเงื่อนไขการเข้าตลาดระยะแรกที่ค่อนข้างเป็นมิตร กำลังดึงดูดการลงทุนต่างชาติอย่างมีนัยสำคัญ อย่างไรก็ตาม ความเสี่ยงที่อาจเกิดขึ้นคือ “เอฟเฟกต์เลียนแบบ” — อินโดนีเซียจะเดินตามรอยไทยและมาเลเซียด้วยการเข้มงวดนโยบายเมื่ออุตสาหกรรมขยายถึงระดับหนึ่งหรือไม่ ประเด็นนี้ยังเป็นจุดที่นักลงทุนต้องเฝ้าระวังสูง

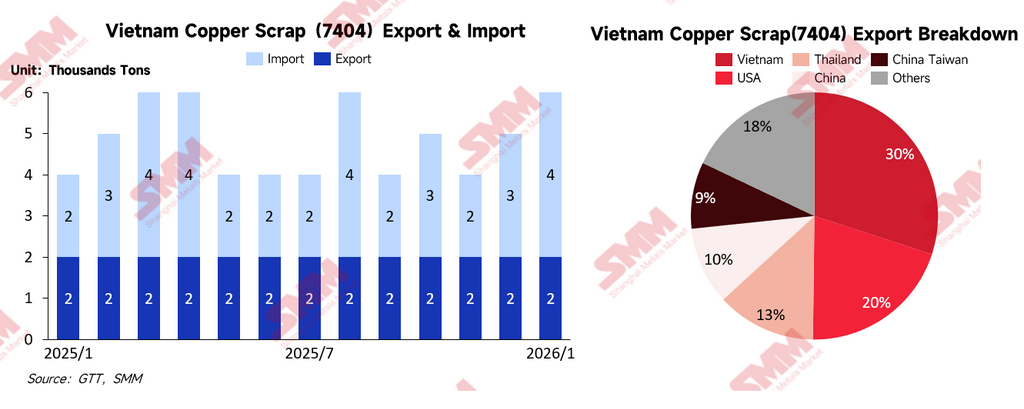

เวียดนาม: ควบคุมนำเข้าผ่าน “เอกสารหัวแดง”

แก่นของการกำกับดูแลเวียดนามอยู่ที่เกณฑ์ใบอนุญาต การนำเข้าทองแดงรีไซเคิลต้องมีใบอนุญาตที่ออกโดยรัฐบาล ซึ่งเรียกว่า “เอกสารหัวแดง” โดยผูกโควตานำเข้าเข้ากับกำลังการผลิตจริงของโรงงานอย่างเข้มงวด แม้เทรดเดอร์บางส่วนยังดำเนินการผ่านความร่วมมือกับ “โรงงานที่มีใบอนุญาต” แต่การบังคับใช้มาตรฐานสิ่งแวดล้อม QCVN 66:2024 ทำให้การปราบปราม “นำเข้าโดยไม่แปรรูป” เข้มงวดขึ้น ส่งผลให้พื้นที่สีเทานี้หดตัวอย่างรวดเร็ว

ตะวันออกกลาง: ส่วนลดจากภูมิรัฐศาสตร์

ประเทศอย่างสหรัฐอาหรับเอมิเรตส์และซาอุดีอาระเบียมีความเคลื่อนไหวในภาคโลหะรีไซเคิล โดยมีความได้เปรียบด้านต้นทุนพลังงานอย่างชัดเจน อย่างไรก็ตาม จากผลกระทบของวิกฤตทะเลแดงล่าสุดและความไม่มั่นคงในภูมิภาค ความปลอดภัยด้านโลจิสติกส์ยังเป็นคอขวดที่หลีกเลี่ยงไม่ได้ อีกทั้งความกังวลของตลาดต่ออัตราการปฏิบัติตามสัญญายังเป็นอุปสรรคต่อการที่ภูมิภาคนี้จะกลายเป็นตลาดกระแสหลักในระยะสั้น

V. แบบจำลองต้นทุนภาษีของตลาดหลักในเอเชีย

ในการปรับโครงสร้างห่วงโซ่อุปทานทองแดงรีไซเคิลโลก โครงสร้างภาษีเป็นตัวกำหนดทิศทางการค้าอย่างสำคัญ นอกเหนือจากต้นทุน VAT และภาษีศุลกากรที่ชัดแจ้งแล้ว ข้อจำกัดการส่งออกและประสิทธิภาพของระบบเครดิตภาษีซื้อ (ITC) เป็นตัวชี้วัดแกนหลัก ตารางด้านล่างสรุปโครงสร้างภาษีของทองแดงรีไซเคิล (HS 7404) ในประเทศการค้าหลักของเอเชีย เพื่อเป็นข้อมูลอ้างอิงสำหรับธุรกิจที่ต้องการเส้นทางที่ประหยัดและสอดคล้องกฎมากที่สุดท่ามกลางการขยับนโยบายที่ซับซ้อน

| ภูมิภาค |

VAT/GST/SST |

อากรนำเข้า |

อากรส่งออก |

|

จีน |

13% |

0% |

30% |

|

มาเลเซีย |

10%(SST) |

0% |

10% |

|

ไทย |

7% |

0% |

10% |

|

เวียดนาม |

8% |

0% |

22% |

|

อินโดนีเซีย |

11% |

0% |

5% |

|

เกาหลีใต้ |

10% |

0% |

0% |

|

อินเดีย |

18% |

0% |

0% |

|

ญี่ปุ่น |

10% |

0% |

0% |

VI. บทสรุป: จาก “การมองหาแอ่งต่ำ” สู่ “การยกระดับการปฏิบัติตามกฎ”

ประวัติการย้ายฐานของการค้าทองแดงรีไซเคิลในเอเชีย โดยสาระคือการนับถอยหลังของผลประโยชน์เชิงนโยบายที่ลดลง “พื้นที่สีเทา” ของการค้ากำลังถูกสลายอย่างเป็นระบบด้วยตรรกะการกำกับดูแลเชิงบริหารที่เป็นทางการมากขึ้นในทุกประเทศ ไม่ว่าจะเป็น “แรงผลัก” มาตรฐานสูงของจีน แรงเสียดทานด้านหน้าที่ของไทย การตรวจสอบภาษีของเกาหลีใต้ หรือการเข้มงวดกฎระเบียบของเวียดนาม สัญญาณทั้งหมดชี้ไปที่ข้อสรุปเดียว: การค้าทองแดงรีไซเคิลกำลังเคลื่อนจากยุค “เติบโตแบบไร้ระเบียบ” สู่ยุค “ดำเนินงานอย่างสอดคล้องกฎ”

ความสามารถในการแข่งขันหลักของตลาดอนาคตจะไม่ถูกกำหนดโดยใครหาเขตที่กำกับดูแลหลวมที่สุดได้ แต่โดยใครสามารถปรับตัวและบูรณาการเข้ากับตรรกะการบริหารและสิ่งแวดล้อมที่เป็นมาตรฐานมากขึ้นได้รวดเร็วที่สุด